Upaya IPO Hong Kong Kedua Setelah Pendaftaran Sebelumnya Kedaluwarsa

Wuhan Aimeison Life Sciences Co., Ltd., sebuah perusahaan skrining kanker dini asal Tiongkok, telah mengajukan kembali prospektusnya kepada Bursa Efek Hong Kong untuk pencatatan di papan utama, dengan China Bohai Bank International dan Shanghai Pudong Development Bank International sebagai penjamin emisi bersama. Pengajuan ini menyusul kedaluwarsaan pengajuan awal perusahaan pada 28 September 2025. Jika berhasil, Aimeison akan menjadi perusahaan tercatat publik pertama di Hong Kong yang berfokus pada skrining dini kanker berbasis metilasi.

Aimeison didirikan pada Januari 2015 oleh Dr. Zhang Lianglu dan mengkhususkan diri pada deteksi dini kanker dengan insiden tinggi dan tingkat kematian tinggi menggunakan teknologi berbasis metilasi. Perusahaan telah mengembangkan dua produk utama yang dipasarkan: Aixingan untuk deteksi kanker hati dan Aiguangle untuk deteksi kanker urotelium, serta empat produk kandidat dalam pengembangan. Aixingan adalah reagen deteksi kanker hati pertama di dunia yang menggunakan teknologi metilasi dengan real-time quantitative PCR (qPCR). Aiguangle hanya membutuhkan 1 mililiter sampel urine untuk deteksi kanker urotelium non-invasif. Pada akhir 2025, tim R&D perusahaan terdiri dari 40 orang, dengan 65% memiliki gelar sarjana atau lebih tinggi, serta memiliki 81 paten Tiongkok terdaftar termasuk 59 paten penemuan.

Satu Dekade Kerugian Meski Pendapatan Tumbuh

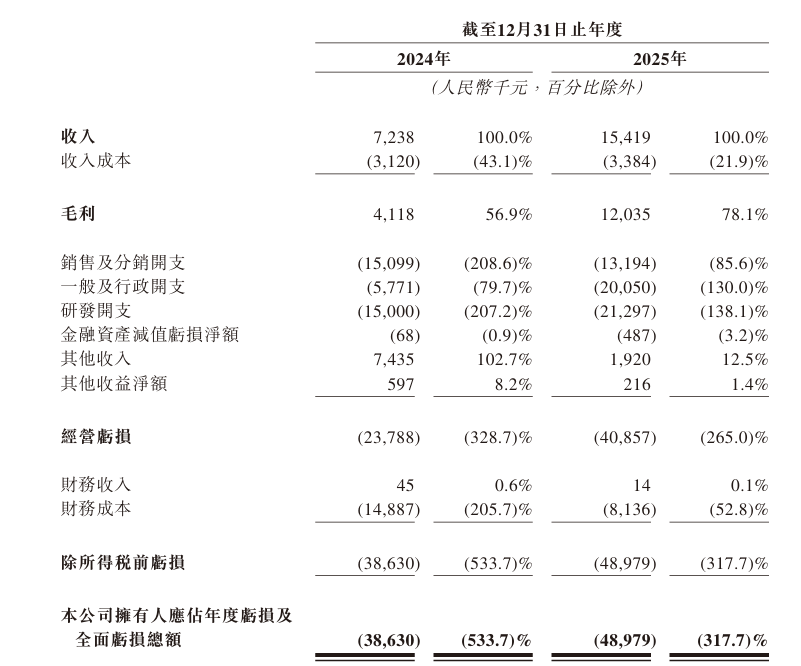

Meski upaya pengembangan produk dilakukan, Aimeison tetap belum meraih keuntungan. Pada periode pelaporan 2024 dan 2025, perusahaan menghasilkan pendapatan masing-masing sekitar 7,238 juta yuan dan 15,419 juta yuan, yang mencerminkan pertumbuhan tahun ke tahun sebesar 113%. Namun, kerugian bersih masing-masing mencapai 38,63 juta yuan dan 48,98 juta yuan, dengan akumulasi kerugian sebesar 87,61 juta yuan selama dua tahun. Laba kotor masing-masing sebesar 4,118 juta yuan dan 12,035 juta yuan.

Perusahaan mengaitkan kerugian yang berlanjut dengan fase pengembangannya yang masih tahap awal, menyatakan dalam prospektus bahwa sejak pendaftaran, operasional berfokus pada perencanaan bisnis, penggalangan dana, uji praklinis, dan uji klinis. Sementara perusahaan mengharapkan peningkatan kinerja keuangan saat mengkomersialkan tambahan lini produk, perusahaan secara eksplisit menyatakan bahwa pihaknya memperkirakan akan terus mengalami kerugian pada 2026 meskipun terdapat biaya yang lebih tinggi dan kompensasi berbasis saham. Meskipun nilai aset bersih beralih menjadi positif menjadi 26,945 juta yuan pada akhir 2025, arus kas perusahaan tetap sangat bergantung pada pembiayaan eksternal, yang menunjukkan ketahanan risiko yang lemah.

Belanja R&D Jauh Melebihi Pendapatan

Sebagai perusahaan bioteknologi yang digerakkan oleh teknologi, Aimeison menginvestasikan sumber daya yang besar dalam riset dan pengembangan. Belanja R&D sebagai persentase dari pendapatan mencapai 207,2% pada 2024 dan 138,1% pada 2025. Profitabilitas masa depan perusahaan sangat bergantung pada keberhasilan pengembangan, persetujuan regulasi, dan komersialisasi produk kandidat.

Dalam pengungkapan risiko prospektusnya, Aimeison menekankan bahwa sebagian besar produk kandidat masih berada pada tahap perancangan atau pengembangan klinis, dan perusahaan telah menginvestasikan sebagian besar waktu serta sumber daya keuangan untuk mengembangkan dan mengkomersialkan produk-produk tersebut. Perusahaan secara eksplisit memperingatkan bahwa pihaknya mungkin tidak dapat menyelesaikan uji klinis secara tepat waktu dengan biaya yang dapat diterima, atau mungkin tidak dapat menyelesaikannya sama sekali. Selain itu, keberhasilan riset praklinis dan uji klinis awal tidak menjamin bahwa uji klinis berikutnya akan menghasilkan hasil yang serupa atau pada akhirnya memperoleh persetujuan regulasi.

Konsentrasi Pelanggan yang Tinggi dan Ketergantungan Pihak Terkait

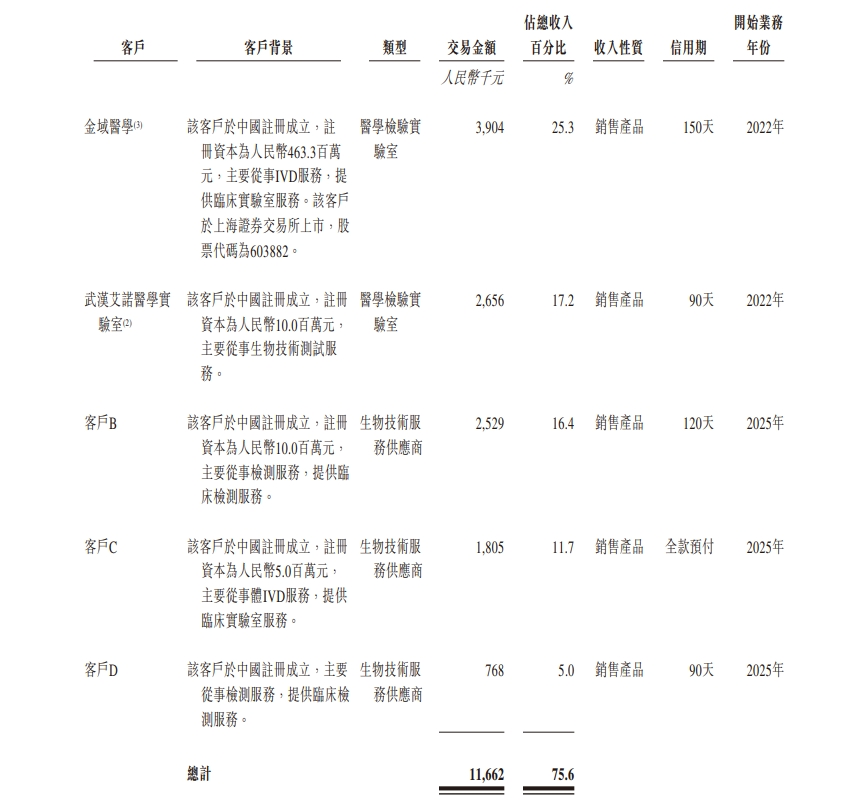

Konsentrasi pelanggan menjadi tantangan yang signifikan. Pada 2024 dan 2025, lima pelanggan teratas perusahaan menghasilkan total pendapatan masing-masing sebesar 5,3 juta yuan dan 11,7 juta yuan, yang masing-masing mewakili 73,2% dan 75,6% dari total pendapatan. Pelanggan terbesar pada setiap tahun berkontribusi sebesar 3,8 juta yuan dan 3,9 juta yuan, yang masing-masing mewakili 52,1% dan 25,3% dari pendapatan.

Perlu dicatat bahwa laboratorium medis Wuhan Aino Medical Laboratory yang sepenuhnya dimiliki oleh pendiri Zhang Lianglu merupakan pelanggan terbesar perusahaan pada 2024, berkontribusi sebesar 52,1% dari pendapatan. Artinya, sekitar setengah dari pendapatan 2024 berasal dari laboratorium pemegang saham pengendali. Pemimpin pengujian medis pihak ketiga Jinyu Medical menempati peringkat kedua dengan penjualan sebesar 674.000 yuan (9,3% of revenue). Pemegang saham utama Jinyu Medical Liang Yaoming bertindak sebagai pengendali aktual dari pemegang saham Aimeison, Suzhou Jinghe. Selain itu, pemegang saham Guangdong Kepai Biotechnology menempati peringkat ketiga dengan penjualan sebesar 375.000 yuan (5,2% of revenue).

Dua pihak terkait ini secara gabungan berkontribusi pada pendapatan yang mewakili 57,3% dari total, yang menunjukkan ketergantungan transaksi pihak terkait yang signifikan.

Pada tahun 2025, struktur pelanggan lima teratas bergeser. Wuhan Aino Medical Laboratory turun ke peringkat kedua dengan porsi pendapatan yang turun menjadi 17,2%, digantikan oleh institusi pihak ketiga non-terkait di posisi teratas. Pemegang saham Guangdong Kepai Biotechnology tetap berada dalam lima besar, bersama dengan institusi pengujian medis dan pemeriksaan fisik pihak ketiga. Meskipun terdapat perbaikan struktural, pendapatan gabungan dari lima pelanggan teratas masih melebihi 75%, yang menunjukkan bahwa masalah konsentrasi pelanggan yang tinggi belum terselesaikan.

Aimeison menekankan dalam prospektusnya bahwa perusahaan kemungkinan akan terus bergantung pada sejumlah terbatas pelanggan untuk sebagian besar pendapatan di masa mendatang yang masih dapat diprediksi, dengan proporsi pendapatan dari satu pelanggan yang berpotensi meningkat dalam kondisi tertentu. Kehilangan satu atau lebih pelanggan utama atau adanya pelanggan utama yang menurunkan volume pembelian akan secara signifikan menurunkan pendapatan.

Peluang Pasar di Tengah Tantangan Regulasi

Menurut data Frost & Sullivan yang dikutip dalam prospektus, pada 2024, kejadian kanker hati menempati peringkat keempat di antara seluruh jenis kanker di Tiongkok, sementara kematian terkait kanker menempati peringkat kedua. Kanker urotelium dicirikan oleh tingkat kekambuhan yang tinggi. Deteksi dini terhadap kanker-kanker ini dapat secara signifikan meningkatkan tingkat kelangsungan hidup pasien sekaligus mengurangi biaya medis yang terkait dengan perawatan tahap lanjut. Pasar deteksi molekuler tumor Tiongkok masih berada pada tahap awal tetapi berkembang dengan pesat, tumbuh dari 4,3 miliar yuan pada 2019 menjadi 8,7 miliar yuan pada 2024, yang mencerminkan compound annual growth rate sebesar 15,2%. Pasar diproyeksikan mencapai 38,8 miliar yuan pada 2033, dengan compound annual growth rate sebesar 18,1% dari 2024 hingga 2033.

Namun, Aimeison menghadapi beberapa tantangan: satu dekade ketidakuntung an dengan perkiraan kerugian pada 2026, belanja R&D yang secara substansial melebihi pendapatan, serta risiko besar terkait uji klinis dan persetujuan regulasi.

Penafian: Informasi di halaman ini dapat berasal dari pihak ketiga dan tidak mewakili pandangan atau opini Gate. Konten yang ditampilkan hanya untuk tujuan referensi dan bukan merupakan nasihat keuangan, investasi, atau hukum. Gate tidak menjamin keakuratan maupun kelengkapan informasi dan tidak bertanggung jawab atas kerugian apa pun yang timbul akibat penggunaan informasi ini. Investasi aset virtual memiliki risiko tinggi dan rentan terhadap volatilitas harga yang signifikan. Anda dapat kehilangan seluruh modal yang diinvestasikan. Harap pahami sepenuhnya risiko yang terkait dan buat keputusan secara bijak berdasarkan kondisi keuangan serta toleransi risiko Anda sendiri. Untuk detail lebih lanjut, silakan merujuk ke

Penafian.