Naskah koin tiruan lama sudah usang, membawamu memahami sistem pasar yang baru

Mengapa dalam siklus ini tidak lagi muncul “Musim Altcoin”? Paradigma pasar lama yang didorong oleh leverage tinggi dan spekulasi telah benar-benar berakhir, digantikan oleh sistem baru yang dipimpin oleh batasan regulasi dan modal institusional. Logika investasi akan beralih dari menangkap surplus likuiditas ke menyaring aset bernilai jangka panjang yang memiliki manfaat nyata dan sesuai regulasi.

Artikel ini berasal dari tulisan David Attermann berjudul The New Market Regime, disusun, diterjemahkan, dan dikompilasi oleh Blockbeat.

(Prakata: Perayaan Bitcoin, tetapi altcoin dikuburkan: ulasan dua tahun pasar bullish, mengapa aset Anda malah menyusut?)

(Tambahan latar belakang: Arthur Hayes: Musim Altcoin sudah lama datang, hanya saja Anda tidak mengakuinya, HYPE dan SOL adalah bukti nyata)

Daftar Isi Artikel

- Meskipun memiliki latar belakang makro yang paling menguntungkan, altcoin tetap stagnan

- Kondisi likuiditas ideal

- Tren regulasi yang kuat

- Fundamental on-chain mencapai rekor tertinggi

- Ini jelas merupakan masalah struktural

- Apa sebenarnya yang bermasalah?

- Mesin likuiditas mati

- Saluran distribusi terputus

- Penguat likuiditas gagal

- Penurunan likuiditas struktural altcoin

- Kedalaman pasar runtuh

- Permintaan beralih ke top-tier

- Penerbitan token yang gila bertabrakan dengan pasar tanpa pembeli

- Berinvestasi dalam pola baru

- Melihat dari sudut yang lebih jauh, kita telah mencapai

Mengapa dalam siklus ini tidak lagi muncul “Musim Altcoin”? Penulis dalam artikel ini menunjukkan bahwa paradigma pasar lama yang didorong oleh leverage tinggi dan spekulasi telah benar-benar berakhir, digantikan oleh sistem baru yang dipimpin oleh batasan regulasi dan modal institusional. Dalam pola baru ini, logika investasi beralih dari menangkap surplus likuiditas ke menyaring aset bernilai jangka panjang yang memiliki manfaat nyata dan sesuai regulasi.

Berikut isi lengkapnya:

Sejak 2022, performa umum altcoin tidak membaik, mencerminkan perubahan struktur dasar, bukan siklus pasar yang khas.

Struktur likuiditas yang pernah menyebarkan modal ke berbagai ujung kurva risiko telah runtuh dan belum dibangun kembali.

Sebaliknya, muncul pola pasar baru yang mengubah cara peluang muncul dan diperoleh.

Kejatuhan Luna pada 2022 mengurai struktur likuiditas yang dulu menyalurkan modal ke kurva risiko kripto. Pasar tidak tiba-tiba runtuh pada 10 Oktober; ia sudah pecah beberapa tahun sebelumnya, dan segala yang terjadi sejak saat itu hanyalah getaran setelahnya.

Era pasca Luna menyambut latar makro, regulasi, dan fundamental yang paling bullish dalam sejarah kripto. Aset risiko tradisional dan emas melonjak tajam, tetapi aset jangka panjang di pasar kripto tidak. Alasannya bersifat struktural: sistem likuiditas yang dulu mendorong rotasi aset secara luas sudah tidak ada lagi.

Ini bukan kehilangan mesin pertumbuhan yang sehat. Ini adalah keruntuhan struktur pasar yang tidak cocok dengan penciptaan nilai yang tahan lama.

2017-2019:

2020-2022:

Sejak Mei 2022:

(Catatan: “OTHERS” = total kapitalisasi pasar kripto di luar sepuluh besar)

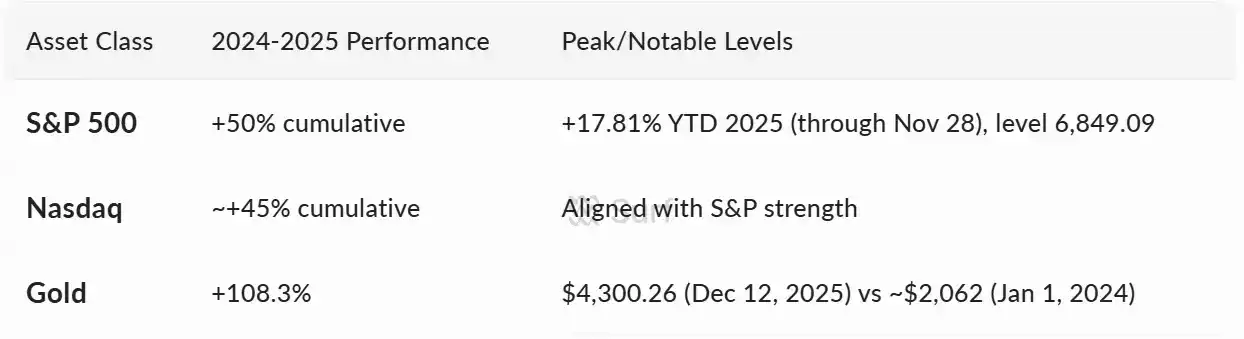

Meskipun memiliki latar makro yang paling menguntungkan, altcoin tetap stagnan

Dalam beberapa tahun setelah kejatuhan Luna, terutama 2024-2025, industri kripto menyambut kombinasi makro, regulasi, dan fundamental yang belum pernah terjadi sebelumnya. Sebelum Luna, struktur pasar ini biasanya memicu rotasi risiko yang dalam secara andal. Namun, yang membingungkan investor kripto adalah, dalam dua tahun terakhir, situasi ini tidak terjadi.

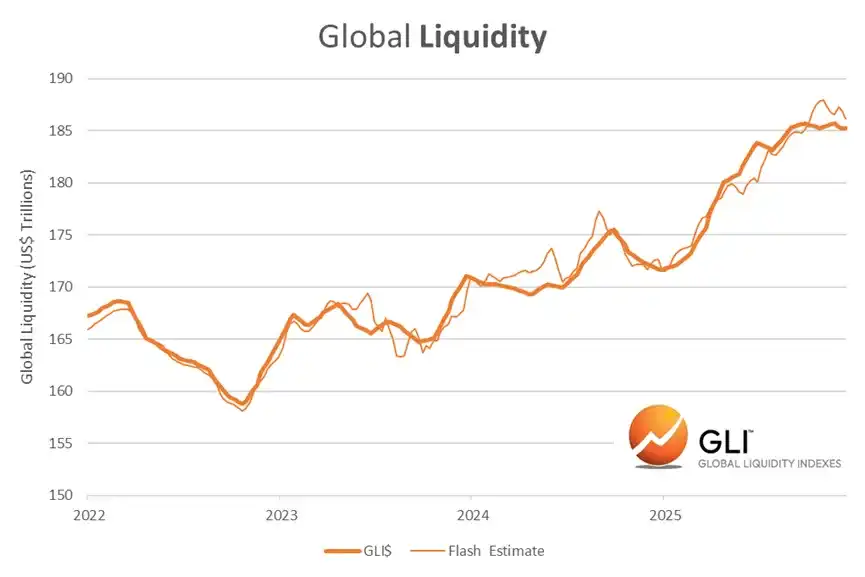

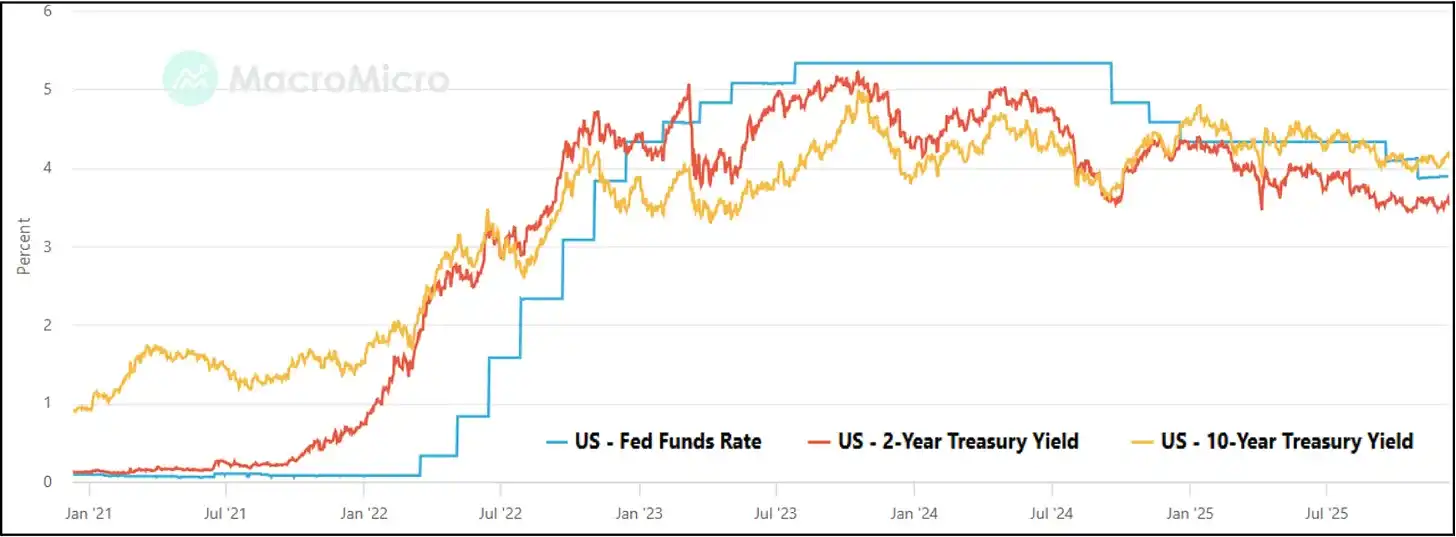

Kondisi likuiditas ideal

Likuiditas global mengembang, suku bunga riil menurun, bank sentral beralih ke mode risiko-ON (Risk-on), dan aset risiko tradisional mencapai rekor tertinggi.

Tren regulasi yang kuat

· Proses regulasi yang memperjelas sebagai syarat utama bagi pemain besar semakin cepat:

· Amerika Serikat menyambut pemerintah pertama yang mendukung kripto.

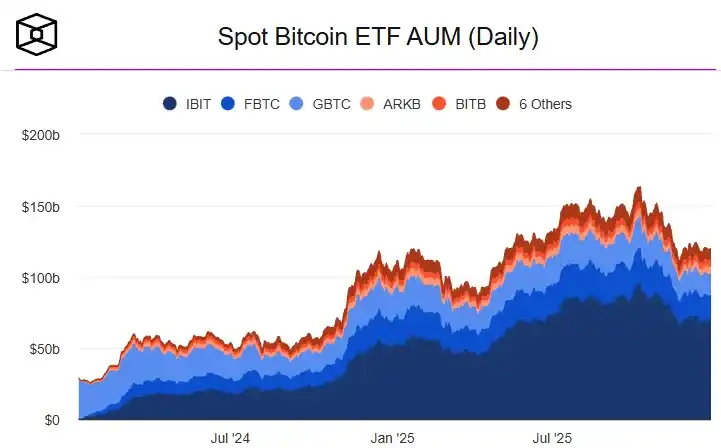

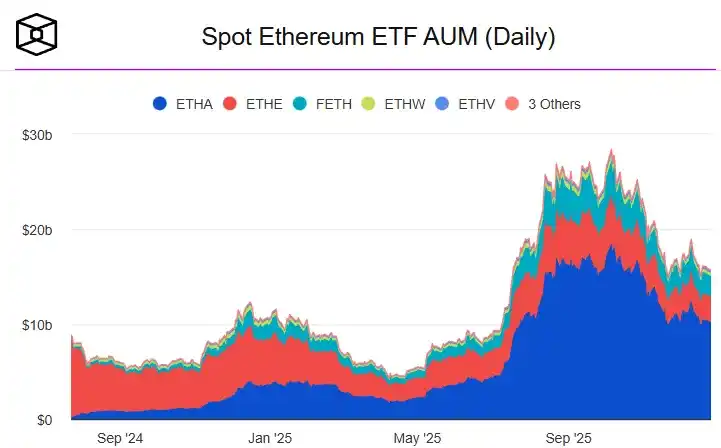

· ETF spot Bitcoin dan Ethereum diluncurkan.

· Kerangka ETP menjadi standar (yang mempersiapkan jalan bagi gelombang DAT yang disebutkan di bawah).

· MiCA menetapkan solusi yang jelas dan seragam.

· Amerika Serikat mengesahkan RUU stablecoin (GENIUS Act).

· Clarity Act hampir disahkan dengan satu suara lagi.

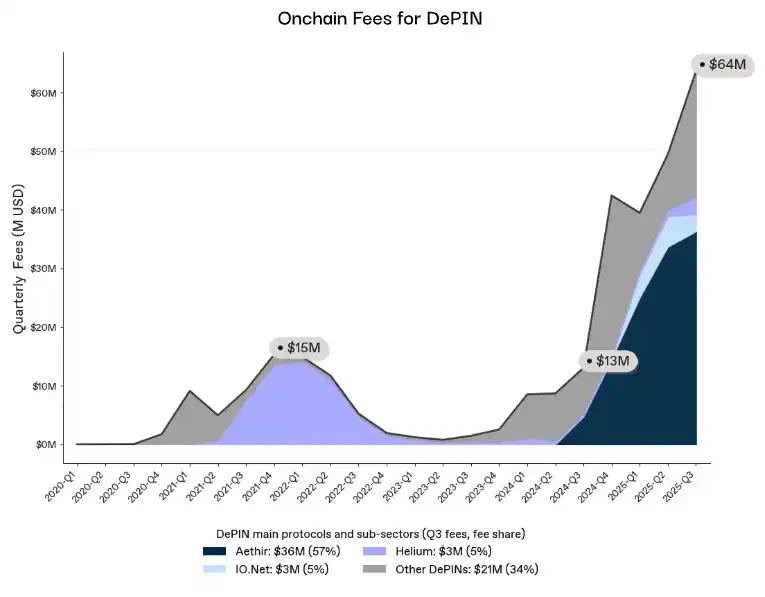

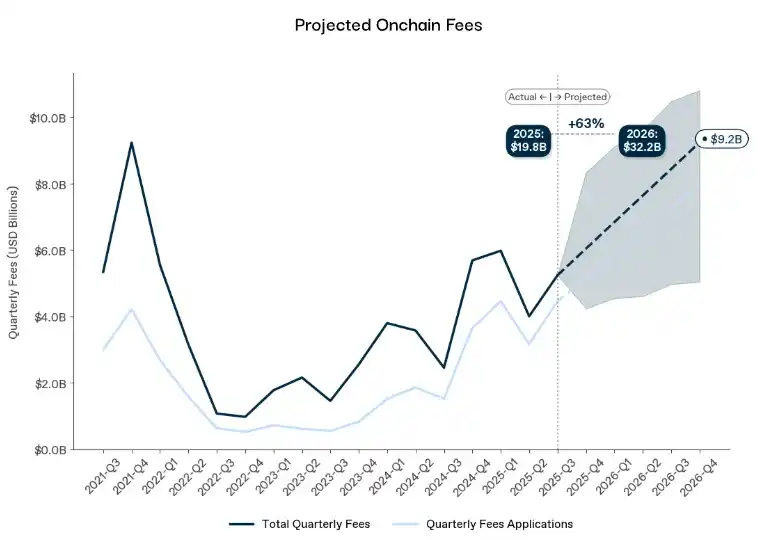

Fundamental on-chain mencapai rekor tertinggi

Aktivitas, permintaan, dan relevansi ekonomi meningkat pesat:

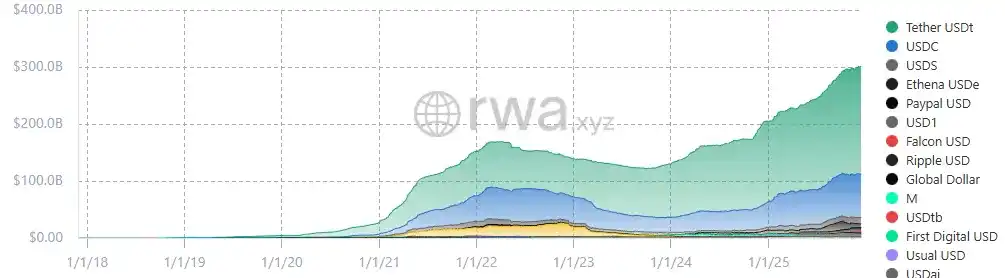

· Skala stablecoin menembus 300 miliar dolar.

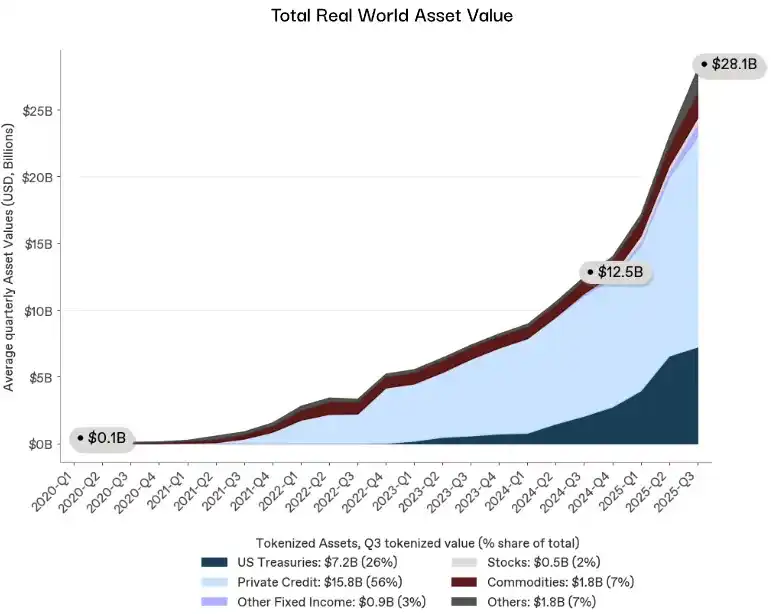

· RWA (aset dunia nyata) menembus 28 miliar dolar.

· Pendapatan DePIN rebound.

· Biaya on-chain menuju rekor baru.

Ini jelas merupakan masalah struktural

Ini bukan kegagalan permintaan, narasi, regulasi, atau kondisi makro. Ini adalah konsekuensi dari sistem penyaluran likuiditas yang rusak. Struktur pasar yang mendominasi 2017-2021 sudah tidak ada lagi, dan tidak ada kekuatan makro, regulasi, atau fundamental yang mampu menghidupkannya kembali.

Ini bukan berarti peluang hilang, melainkan cara peluang muncul dan ditangkap berubah; seiring waktu, perubahan ini akan terbukti sebagai faktor bullish yang menentukan.

Pasar sebelumnya memang menghasilkan “penguatan nominal” yang lebih besar, tetapi secara struktural tidak stabil. Ia mendorong reflexivity (Reflexivity) dan bukan fundamental, mendorong leverage dan bukan manfaat, serta memicu manipulasi, keuntungan dari inside info, dan perilaku eksploitasi yang tidak sejalan dengan modal institusional atau adopsi mainstream.

Apa sebenarnya yang bermasalah?

Likuiditas pasar terdiri dari tiga lapisan: penyedia modal, saluran distribusi, dan penguat leverage. Kejatuhan Luna memberikan pukulan destruktif ke ketiganya.

Mesin likuiditas mati

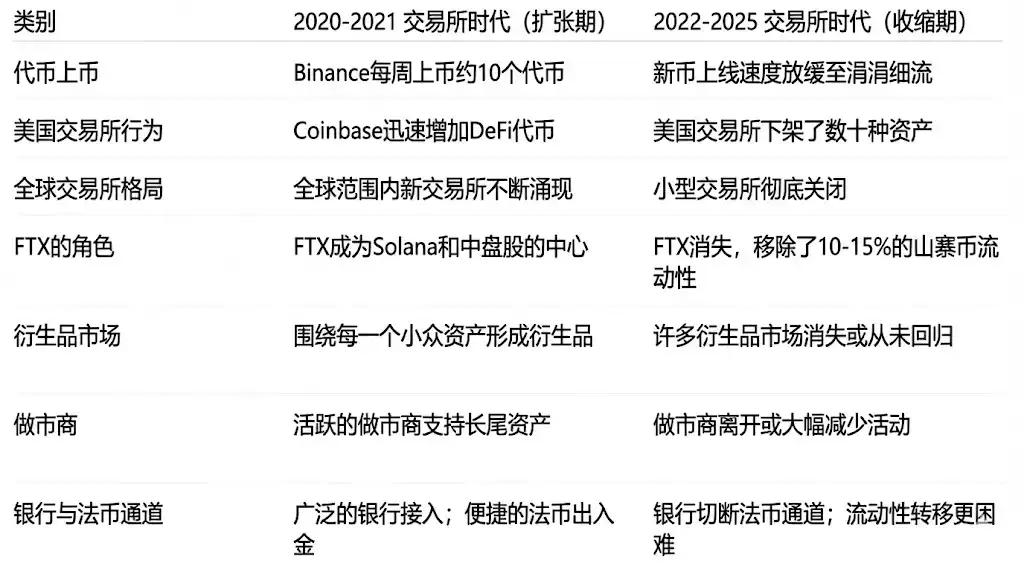

Dari 2017 hingga 2021, musim altcoin didorong oleh sekelompok penyedia neraca yang terpusat, yang bersedia menempatkan modal di ribuan aset tidak likuid:

· Market maker yang beroperasi lintas platform.

· Peminjam offshore yang menyediakan kredit tanpa agunan.

· Bursa yang mendukung pasar ekor panjang.

· Perusahaan trading prop yang menimbun risiko.

Lalu Luna jatuh. Three Arrows Capital (3AC) bangkrut. Alameda mengalami eksposur risiko. Genesis, BlockFi, Celsius, dan Voyager berturut-turut mengalami masalah besar. Market maker offshore mundur total. Penyedia modal menghilang, dan tidak ada pemain baru dengan neraca, risiko, atau keinginan yang sebanding untuk masuk ke pasar ekor panjang.

Saluran distribusi terputus

Lebih penting dari modal itu sendiri adalah mekanisme distribusi modal. Sebelum 2022, likuiditas secara alami mengalir ke bawah mengikuti kurva risiko, karena beberapa perantara secara terus-menerus memindahkannya:

· Alameda menyamakan harga antar platform.

· Market maker offshore memberi harga untuk ribuan pasangan trading.

· FTX menyediakan eksekusi yang sangat efisien secara modal.

· Kredit internal memindahkan likuiditas antar aset.

Ketika krisis Luna menyebar ke 3AC dan FTX, jalur ini hilang. Modal tetap bisa masuk ke kripto, tetapi saluran yang dulu mengantarkannya ke pasar ekor panjang sudah terputus.

Penguat likuiditas gagal

Akhirnya, likuiditas tidak hanya disediakan dan dialirkan, tetapi juga diperkuat. Likuiditas kecil yang masuk bisa menggerakkan pasar karena jaminan dipakai berulang secara agresif:

· Token ekor panjang digunakan sebagai jaminan.

· BTC dan ETH digunakan dengan leverage untuk membeli basket altcoin.

· Siklus pendapatan on-chain berulang.

· Re-mortgaging di berbagai platform.

Setelah Luna, sistem ini cepat runtuh, dan regulator membekukan bagian tersisa:

· Tindakan penegakan SEC membatasi eksposur risiko institusi.

· SAB-121 menahan bank dari bisnis custodial.

· MiCA memberlakukan aturan jaminan yang ketat.

· Departemen kepatuhan institusi membatasi aktivitas pada BTC dan ETH.

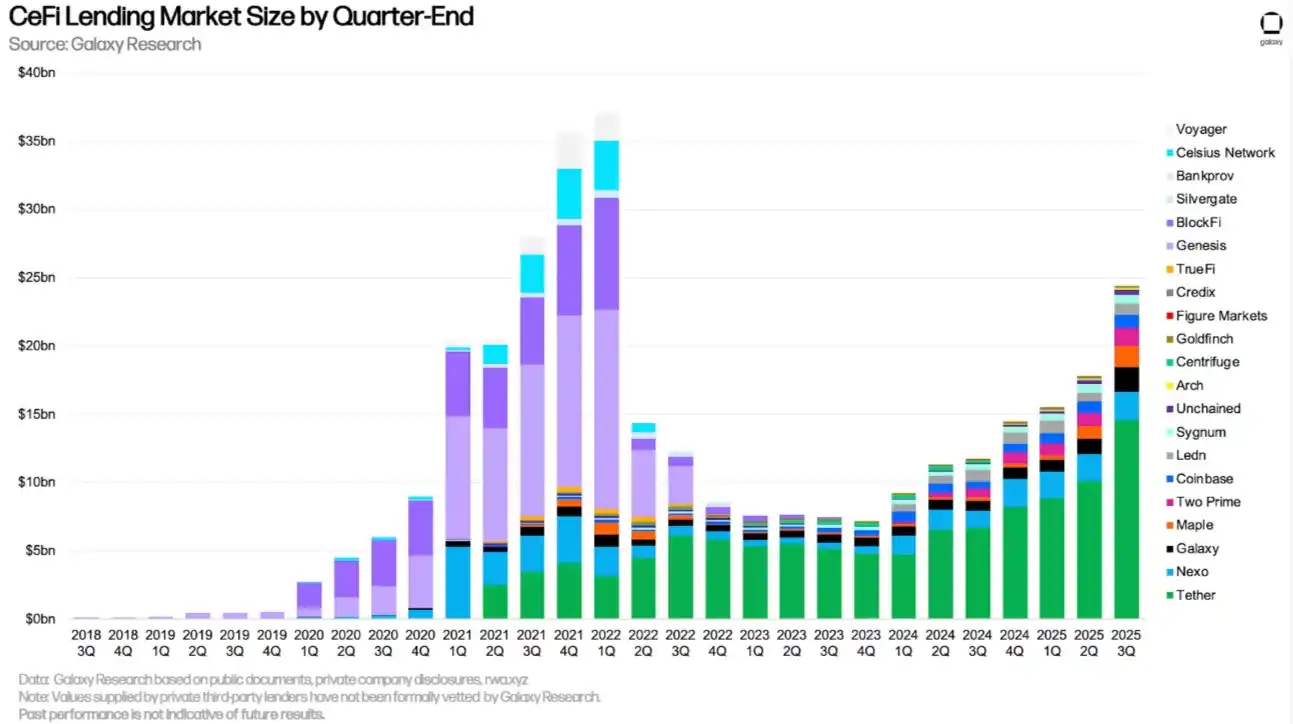

Meskipun pinjaman di CeFi (keuangan terpusat) utama pulih, pasar dasar tidak. Peminjam yang mendukung sistem generasi sebelumnya sudah hilang, digantikan oleh sistem yang lebih risk-averse dan hampir sepenuhnya terkonsentrasi pada aset top-tier. Yang muncul kembali adalah sistem tanpa mekanisme penyaluran kredit ekor panjang.

Sistem ini hanya bisa berjalan jika kecepatan leverage melebihi kecepatan eksposur risiko; dinamika ini pasti akan berujung pada kegagalan.

Penurunan likuiditas altcoin secara struktural

Begitu mesin mati, saluran putus, dan penguat jaminan ditutup, pasar memasuki kondisi yang belum pernah terjadi sebelumnya: penurunan likuiditas struktural selama bertahun-tahun. Yang muncul adalah pasar yang benar-benar berbeda.

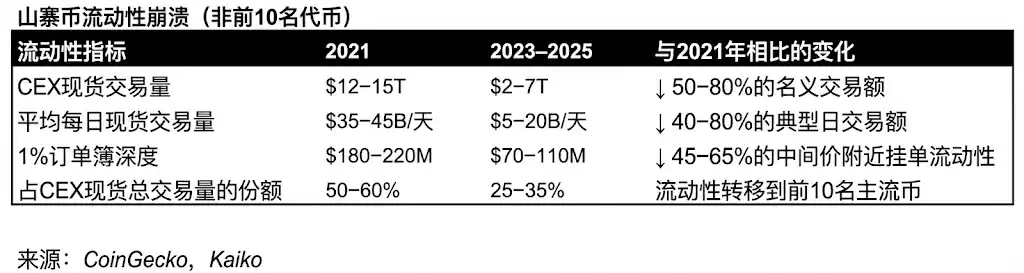

Kedalaman pasar runtuh

Secara historis, kedalaman akan pulih karena pemain yang sama akan membangunnya kembali. Tapi tanpa mereka, kedalaman altcoin tidak akan pernah kembali ke kondisi sebelumnya.

· Kedalaman aset ekor panjang menurun 50-70%.

· Spread harga melebar.

· Banyak buku order sebenarnya ditinggalkan.

· Mekanisme penyamakan harga antar platform hilang.

Permintaan beralih ke top-tier

Likuiditas berpindah ke atas dan tidak kembali lagi ke bawah.

· Departemen kepatuhan institusi melarang eksposur ekor panjang, mempertahankan aset utama seperti BTC dan ETH.

· Investor ritel keluar.

· ETF dan DAT hanya fokus pada token blue-chip yang memiliki likuiditas cukup.

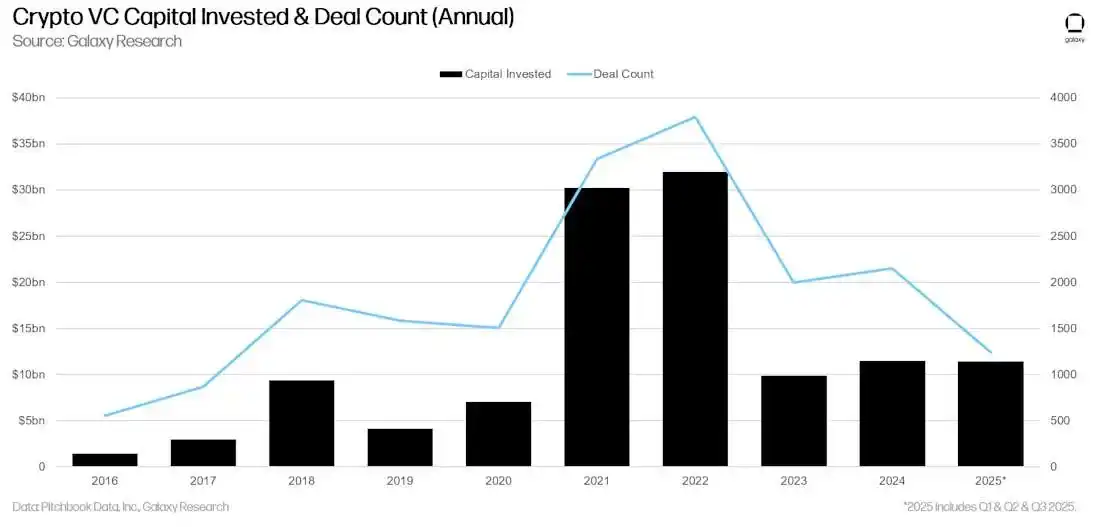

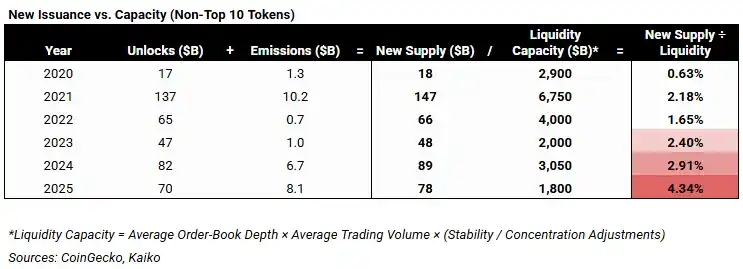

Penerbitan token yang gila bertabrakan dengan pasar tanpa pembeli

Puncak aktivitas VC 2021-2022 menciptakan lonjakan pasokan besar di masa depan.

Ketika proyek-proyek ini mengeluarkan token pada 2024-2025, mereka menghadapi pasar yang kehilangan semua mekanisme penyerapan. Sistem yang rusak tidak mampu menahan tekanan jual yang terus-menerus.

(Dengan pembersihan siklus penerbitan VC 2021-2022, pelepasan token diperkirakan akan normal pada 2026, mengurangi salah satu hambatan struktural likuiditas ekor panjang)

Syarat-syarat yang dulu mendorong musim altcoin secara sistematis telah dihancurkan secara sistemik. Jadi, di mana posisi kita saat ini?

Investasi dalam pola baru

Periode setelah 2022 adalah masa yang menyakitkan bagi altcoin, tetapi ini menandai perpecahan yang menentukan dari struktur pasar yang tidak cocok untuk skala. Yang muncul bukanlah koreksi pasar biasa, melainkan sistem yang didefinisikan oleh kekurangan reflexivity dan likuiditas yang didorong leverage. Kekurangan ini masih mendefinisikan pasar hingga hari ini.

Dalam struktur saat ini, bahkan aset fundamental kuat pun diperdagangkan dalam kondisi kekurangan likuiditas yang terus berlangsung. Harga dikendalikan oleh order book yang lemah, kredit terbatas, dan jalur yang rusak, bukan oleh fundamentalnya. Banyak aset akan stagnan dalam jangka panjang. Beberapa tidak akan bertahan. Ini adalah harga yang harus dibayar untuk beroperasi tanpa likuiditas buatan atau penguatan neraca.

Hingga regulasi berubah, kondisi ini tidak akan mengalami perubahan nyata.

RUU Clarity yang akan disahkan adalah titik balik penting dalam struktur pasar altcoin. Ia membuka akses ke kolam modal besar: perusahaan manajemen aset yang diatur, bank, dan platform kekayaan yang mengelola puluhan triliun dolar, yang tanpa klasifikasi hukum yang jelas, aturan kustodian, dan kepastian kepatuhan, dilarang memegang eksposur risiko.

Sebelum modal ini bisa berpartisipasi, pasar altcoin akan tetap terjebak dalam sistem kekurangan likuiditas. Setelah bisa berpartisipasi, struktur pasar akan benar-benar berubah.

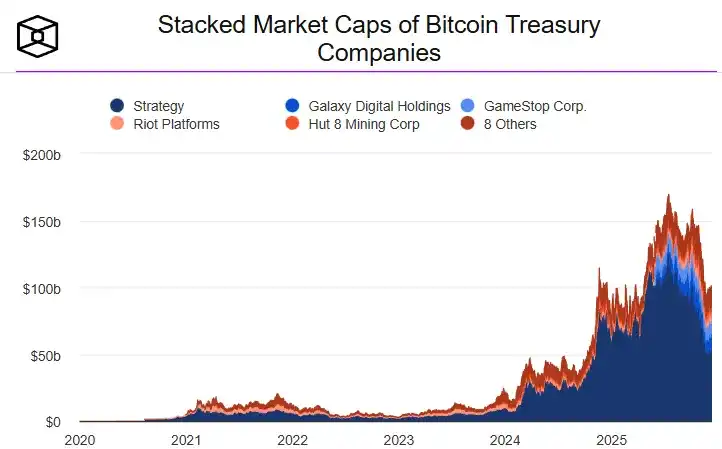

Lembaga keuangan utama sudah mulai mempersiapkan perubahan ini:

· BlackRock (BlackRock) sedang membangun divisi riset aset digital khusus, memperlakukan token seperti saham.

· Morgan Stanley (Morgan Stanley) juga demikian.

· Bloomberg (Bloomberg) juga demikian.

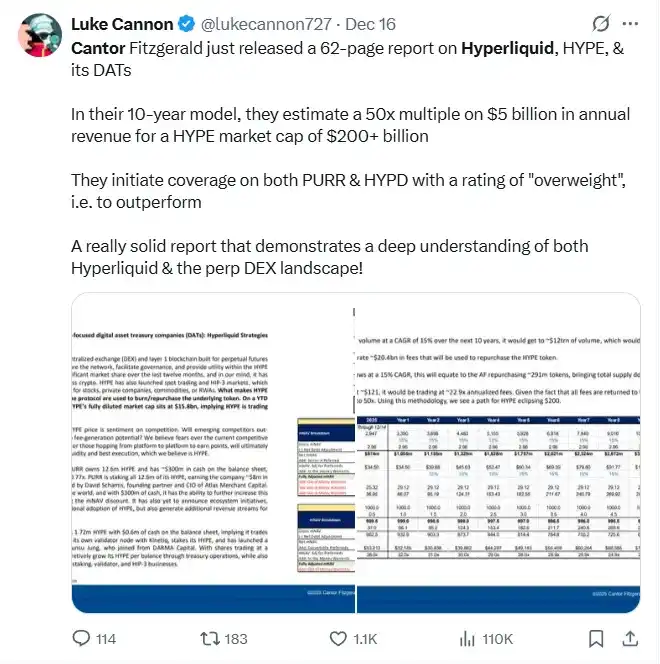

· Cantor Fitzgerald mulai menerbitkan laporan riset saham untuk token tertentu.

Perkembangan institusional ini menandai awal dari sistem pasar yang benar-benar baru. Modal yang dibuka melalui regulasi yang jelas tidak akan masuk melalui leverage offshore, rotasi reflexivity, atau momentum ritel. Ia akan masuk secara perlahan dan selektif melalui jalur institus yang sudah dikenal. Keputusan alokasi akan didasarkan pada kualifikasi, keberlanjutan, dan potensi skala — bukan kecepatan narasi atau leverage.

Pesan utamanya jelas: skrip altcoin lama sudah usang. Peluang tidak akan lagi datang dari gelombang likuiditas sistemik. Peluang akan datang dari aset tertentu yang mampu bertahan dalam likuiditas jangka panjang yang minim dan, setelah mendapatkan izin dari modal yang sesuai regulasi, dapat membuktikan bahwa alokasi institusionalnya masuk akal.

Dulu, syarat-syarat ini bersifat opsional. Dalam sistem baru, syarat-syarat ini menjadi wajib.

· Permintaan yang berkelanjutan: Apakah aset ini menangkap permintaan rutin yang tidak bersifat penuh kuasa, atau hanya aktif saat ada insentif, narasi, atau spekulasi?

· Kualifikasi institusional: Apakah modal yang diatur dapat memiliki, memperdagangkan, dan menanggung risiko aset ini tanpa risiko hukum atau kustodian? Terlepas dari keunggulan teknis, aset yang di luar kewenangan institusi tetap terbatas likuiditasnya.

· Model ekonomi yang ketat: Pasokan, distribusi, dan pelepasan harus dapat diprediksi dan terbatas. Nilai harus dapat ditangkap secara jelas. Inflasi reflexivity tidak lagi ditoleransi.

· Manfaat yang terbukti: Produk digunakan karena menawarkan fungsi yang berbeda dan bernilai, atau hanya bertahan karena bergantung pada subsidi saat menunggu relevansi.

Selain stablecoin dan aset tokenisasi (yang tetap menjadi fokus perhatian), sistem berbasis blockchain juga mulai terintegrasi ke dalam bidang kesehatan, pemasaran digital, dan AI konsumen, beroperasi secara diam-diam di bawah permukaan.

Aplikasi ini jarang tercermin dalam harga token, dan sebagian besar masih diabaikan, tidak hanya oleh masyarakat umum, tetapi bahkan oleh banyak pelaku Web3 sendiri. Desainnya tidak untuk memukau atau menyebar secara viral; daya tariknya halus, tertanam, dan mudah terlewatkan.

Namun, pergeseran dari spekulasi ke realitas telah dimulai: infrastruktur sudah online, aplikasi nyata, diferensiasi inovatif telah terbukti. Seiring semakin banyak peserta pasar beralih ke pengaturan institusional dan modal yang diatur, jarak antara adopsi dan valuasi secara diam-diam akan menjadi semakin sulit diabaikan.

Akhirnya, jarak ini akan menutup.

Melihat dari sudut yang lebih jauh, kita telah mencapai

Saya pertama kali terjerumus ke dalam lubang kelinci kripto pada 2014, saat saya menyadari bahwa blockchain bukan sekadar mata uang digital, melainkan teknologi disruptif untuk jaringan data.

Sepuluh tahun kemudian, gagasan yang dulu terasa abstrak mulai beroperasi di dunia nyata.

Perangkat lunak akhirnya bisa aman dan berguna: data Anda dikendalikan oleh Anda, tetap pribadi dan terlindungi, sekaligus dapat digunakan untuk memberikan pengalaman yang benar-benar lebih baik.

Ini bukan lagi eksperimen. Ia sedang menjadi bagian dari infrastruktur sehari-hari.

Kita telah berhasil: bukan mencapai “super siklus kripto”, melainkan mencapai tujuan sejati.

Sekarang saatnya eksekusi.

Artikel Terkait

達利歐:「Emas hanya satu jenis」,Bitcoin bukan alat lindung nilai yang sebenarnya bagi bank sentral

Mengapa Bitcoin hari ini turun? Trump mengancam akan mengirim pasukan darat, ketidakpastian konflik Iran diperpanjang

Indeks kepanikan kripto turun kembali ke 10, pasar "sangat panik" telah mendekati satu bulan

ETF Launch Fails to Stem Tide As XRP Sinks to $1.81, Lowest Since April

Berikut Tempat Harga Emas Bisa Menuju Setelah Penurunan $300

Analis Mengatakan Tidak Membeli Kaspa (KAS) Ini Adalah “Ketidaklayakan” – Inilah Alasannya