X Money Bukan Sekadar “Tombol”—Melainkan Infrastruktur Pembayaran Menyeluruh

Sering kali orang bertanya, “Apa itu X Money?” dan menganggapnya hanya fitur transfer sederhana di X. Pandangan itu kurang tepat. Sebenarnya, X Money adalah lapisan infrastruktur keuangan yang dibangun oleh platform X untuk menghadirkan ekosistem terpadu yang menghubungkan konten, interaksi sosial, keterlibatan kreator, dan transaksi komersial.

Dari sisi produk, X Money bisa tampak seperti dompet, gerbang transfer, atau opsi penarikan dana. Namun di balik itu, X Money terdiri atas sistem akun, jalur pendanaan, strategi pengendalian risiko, kapabilitas penyelesaian, dan kerangka kerja kepatuhan. Singkatnya, X Money bukan sekadar fitur—ini adalah fondasi transaksi yang dibutuhkan X untuk berkembang menjadi super app.

Pembaruan Terkini: Dari Kemitraan Strategis ke Beta Eksternal

Berdasarkan pengumuman publik terbaru, perkembangan X Money dapat dirangkum sebagai “kemitraan lebih dulu, kemajuan lisensi, dan pilot produk.” Saat ini, pasar menyoroti beberapa tonggak utama:

-

X telah menjalin kemitraan pembayaran dengan Visa, memperkuat potensi akses pendanaan eksternal dan kapabilitas transfer.

-

X telah beberapa kali mengumumkan jadwal rilis Beta eksternal X Money, menandakan inisiatif ini telah melampaui tahap roadmap.

-

Lisensi pembayaran berkembang mengikuti regulasi tingkat negara bagian di AS, dengan kemajuan kepatuhan yang berbeda-beda di tiap negara bagian.

Artinya, X Money telah memasuki “tahap validasi”—pertanyaannya bukan lagi soal peluncuran, melainkan di mana akan diluncurkan lebih dulu, sejauh mana, dan apakah dapat diskalakan secara konsisten.

Kapabilitas X Money: Apa yang Bisa dan Tidak Bisa Dilakukan

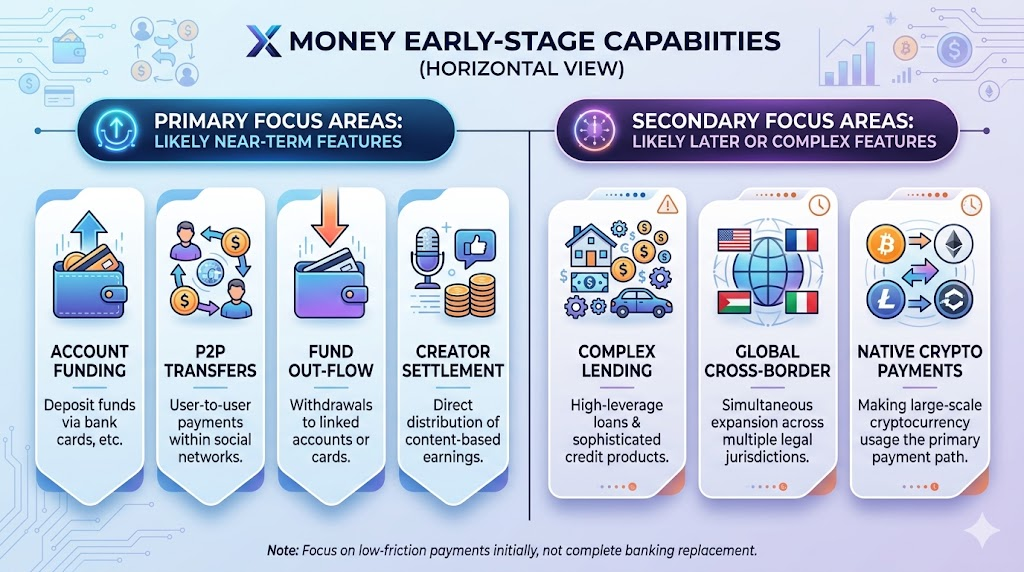

Berdasarkan pernyataan publik dan pola peluncuran industri, fitur awal X Money kemungkinan besar berfokus pada pembayaran “minim hambatan, minim kompleksitas” dibanding menawarkan layanan keuangan lengkap sejak awal.

Fitur yang kemungkinan hadir lebih dulu:

-

Setoran akun: Menambah dana ke dompet Anda dengan kartu bank atau metode serupa.

-

Transfer peer-to-peer: Pembayaran P2P dalam jaringan sosial Anda.

-

Penarikan dana: Menarik dana ke akun atau kartu yang terhubung.

-

Penyelesaian kreator: Menghubungkan interaksi konten dengan distribusi pendapatan secara lebih langsung.

Fitur yang kecil kemungkinan dikejar secara agresif dalam waktu dekat:

-

Produk kredit kompleks dan fitur keuangan leverage tinggi.

-

Peluncuran lintas negara dan yurisdiksi secara bersamaan.

-

Pembayaran aset kripto skala besar sebagai kanal utama.

Bagi sebagian besar pengguna, fase ini berfokus pada “integrasi pembayaran ke dalam platform sosial”—bukan “menggantikan seluruh layanan perbankan dengan platform baru.”

Mengapa Visa? Kekuatan Jaringan Penyelesaian dan Kepercayaan

Jaringan kartu global seperti Visa sangat penting dalam peluncuran awal X Money.

Kapabilitas jaringan. Tantangan utama pembayaran bukan pada tombol di antarmuka, tetapi pada penyelesaian di belakang layar, ketersediaan dana, penanganan transaksi gagal, dan pengecualian. Bermitra dengan jaringan mapan memangkas kompleksitas sistem secara signifikan.

Transfer kepercayaan. Pilihan pengguna untuk menyimpan dana di dompet baru bergantung pada keamanan, kemudahan penarikan, dan keterlacakan dana. Keterlibatan jaringan pembayaran tepercaya memberikan kepercayaan awal yang sangat penting.

Kepatuhan. Meski kemitraan tidak menggantikan lisensi, institusi mapan menyediakan standar pencegahan penipuan, pemantauan transaksi, dan penyelesaian sengketa yang telah teruji, membantu X menghindari risiko besar.

Regulasi dan Lisensi: Batasan Skala X Money

Dalam dunia pembayaran, sebaik apa pun pengalaman produk, tanpa fondasi regulasi yang kuat, skala tetap terbatas. Inilah tantangan inti bagi X Money.

Lisensi pembayaran di AS sangat bervariasi antar negara bagian, sehingga kemajuan tidak seragam. Bagi X Money, status lisensi berdampak langsung pada tiga aspek:

-

Apakah arus dana riil dapat diaktifkan secara luas.

-

Apakah siklus setor-transfer-tarik penuh dapat dihadirkan.

-

Apakah merchant, kreator, dan pengguna dapat mengandalkan layanan yang stabil dan berkelanjutan.

Regulator juga menyoroti kepatuhan berkelanjutan: KYC, AML, pemantauan transaksi mencurigakan, pembekuan akun dan banding, serta tata kelola data. Pengembangan kapabilitas ini membutuhkan waktu dan komitmen organisasi—bukan sekadar peluncuran produk.

Perbedaan X Money dengan WeChat Pay, PayPal, dan Cash App

X Money kerap dibandingkan dengan WeChat Pay, PayPal, dan Cash App. Perbandingan ini relevan, namun menyamakan “paritas fitur dengan paritas kompetitif” adalah keliru.

-

Kekuatan WeChat Pay terletak pada integrasi mendalam dengan aktivitas harian dan merchant.

-

PayPal unggul dalam pembayaran lintas negara dan ekosistem merchant.

-

Cash App populer di kalangan pengguna muda dan akses keuangan personal yang mudah.

-

Potensi X Money terletak pada integrasi pembayaran ke dalam konten real-time dan interaksi sosial.

Singkatnya, terobosan X Money bukan sekadar “menjadi dompet terbaik”—tetapi “menjadikan pembayaran bagian utuh dari interaksi sosial.” Jika berhasil, X Money menciptakan pintu transaksi baru; jika gagal, hanya menjadi dompet lain.

5 Kekhawatiran Utama Pengguna

Inilah pertanyaan paling umum dan berpengaruh dalam adopsi X Money:

Apakah dana saya aman?

- Pengguna ingin kepastian dana yang hilang bisa dikembalikan—bukan sekadar janji pemasaran.

Apakah pembayaran cepat?

- Kepastian sangat penting untuk pembayaran P2P: berapa lama prosesnya, dan apa yang terjadi jika gagal?

Apakah biayanya tinggi?

- Biaya rendah mendorong uji coba; transparansi biaya mendorong retensi jangka panjang.

Bagaimana privasi dan pemisahan data dijaga?

- Pemisahan data sosial dan pembayaran sangat penting untuk membangun kepercayaan.

Apakah dukungan pelanggan dan penyelesaian sengketa tersedia?

- Reputasi layanan dibangun dari bagaimana pengecualian ditangani.

Pengalaman industri membuktikan, produk pembayaran sukses bukan karena “bisa transfer,” tetapi karena “bisa menangani pengecualian secara andal.”

Dari sudut pandang strategi platform, X membangun X Money untuk tiga tujuan utama:

-

Meningkatkan konversi transaksi: Menghubungkan konsumsi konten, tipping, langganan, dan pembelian layanan langsung ke pembayaran.

-

Meningkatkan retensi pengguna: Setelah pengguna memiliki dana di platform, biaya perpindahan menjadi sangat tinggi.

-

Mendiversifikasi sumber pendapatan: Selain iklan, pembayaran dan layanan keuangan menawarkan peluang pendapatan yang lebih stabil.

Oleh karena itu, “Apa itu X Money?” tidak bisa dijawab hanya dari sisi produk—ini adalah isu persaingan tingkat platform. Hal ini akan menentukan apakah X mampu bertransformasi dari platform informasi menjadi platform transaksi sebenarnya.