Sumber gambar: Trump Truth Social Post

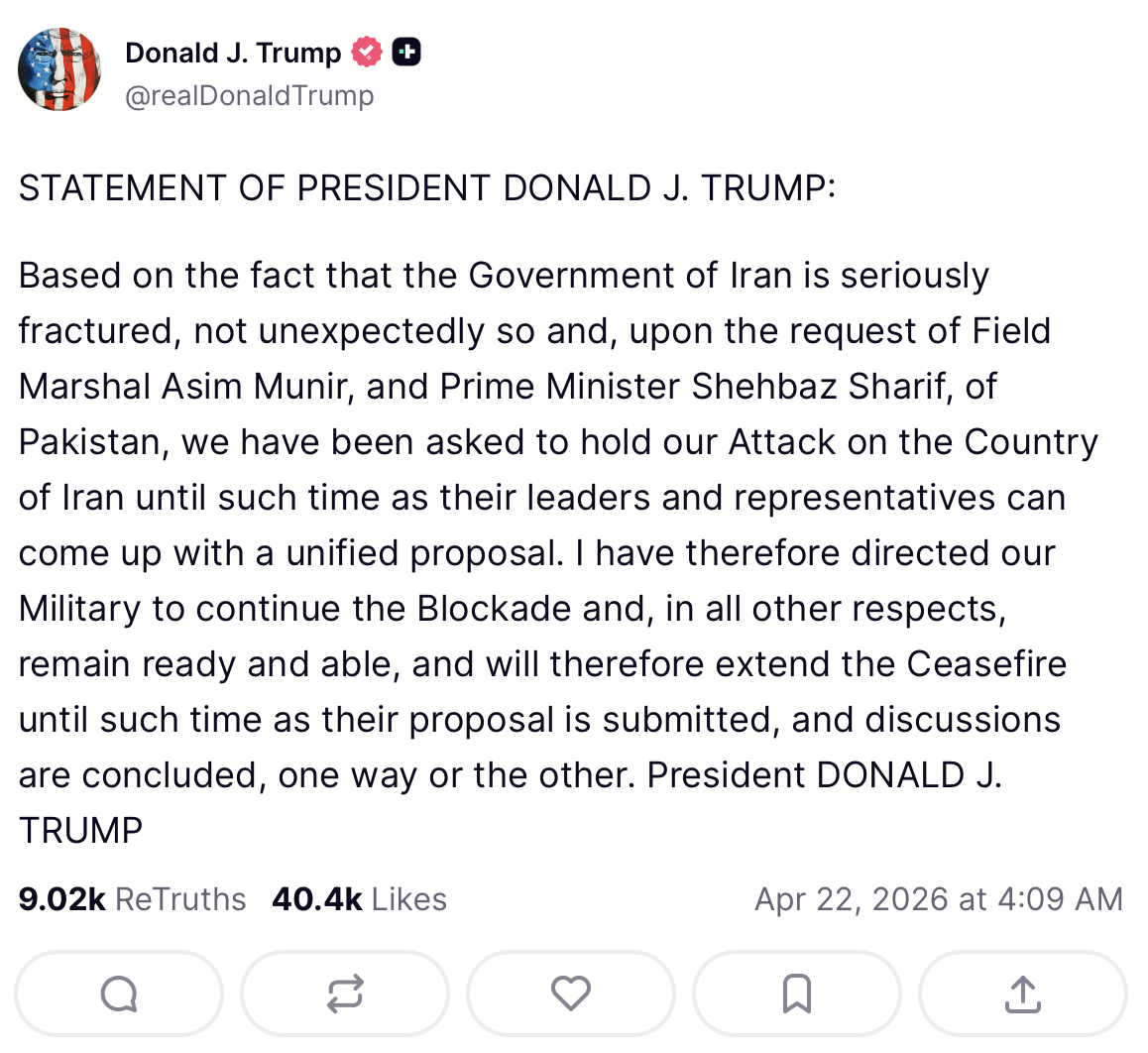

Pada pagi hari 22 April, Trump menegaskan sikap keras terhadap situasi AS-Iran dalam wawancara telepon CNBC "Squawk Box"—secara terbuka menyatakan enggan memperpanjang gencatan senjata dan menekankan bahwa AS tetap memiliki opsi militer dan siap bertindak. Namun, hanya beberapa jam kemudian, ia mengumumkan perpanjangan gencatan senjata tanpa batas waktu di Truth Social, dengan syarat seperti "Iran mengajukan proposal dan diskusi terkait berakhir dengan cara tertentu."

Dari perspektif arus informasi dan respons pasar, pola komunikasi "tegas di pagi hari, melunak di sore hari" ini dapat memicu volatilitas intraday secara tajam: aset risk-on cenderung rebound saat risiko ekor direvaluasi, sementara narasi safe-haven dan lindung nilai inflasi dapat mengalami penurunan sementara. Penting untuk dicatat, artikel ini hanya didasarkan pada pelaporan publik dan mekanisme pasar umum, serta bukan merupakan saran investasi.

Di saat yang sama, media internasional utama dan media arus utama memberikan penekanan tambahan: pembaruan bahasa gencatan senjata tidak berarti blokade maritim dan kesiapan militer dicabut bersamaan. Laporan dari Associated Press dan lainnya menyoroti bahwa perpanjangan gencatan senjata dapat berjalan bersamaan dengan tekanan melalui blokade pelabuhan terhadap Iran, yang secara langsung memengaruhi interpretasi pasar apakah "de-eskalasi" berarti penurunan ketegangan secara luas atau hanya pergeseran dari de-eskalasi konflik ke peningkatan sanksi dan tekanan blokade.

Struktur Kondisional: "Tekanan Paralel" antara Perpanjangan Gencatan Senjata, Blokade Maritim, dan Negosiasi

Jika putaran negosiasi ini kita ibaratkan sebagai "lembar persyaratan," maka strukturnya biasanya terdiri dari:

- Gencatan senjata: Mengurangi kemungkinan bentrokan langsung dan eskalasi serangan udara, menciptakan ruang untuk diplomasi.

- Blokade/Embargo: Tetap membatasi fleksibilitas perdagangan dan fiskal Iran, memaksa negosiasi dalam kondisi yang tidak menguntungkan.

- Negosiasi: Apakah putaran kedua pembicaraan berlangsung, kedua delegasi hadir, dan agenda tetap dapat dikendalikan menjadi tolok ukur utama keberlanjutan "de-eskalasi."

Menurut BBC dan media lainnya, proses diplomatik tidak berjalan mulus di sekitar pengumuman perpanjangan gencatan senjata Trump: kunjungan Wakil Presiden JD Vance ke Pakistan tertunda, pembicaraan di Islamabad terhenti, dan Iran menyatakan penolakan atau keberatan keras terhadap "negosiasi di bawah ancaman." Perkembangan ini mengurangi kemampuan pasar untuk mengekstrapolasi "de-eskalasi yang pasti," sehingga harga menjadi lebih rentan terhadap pergerakan bolak-balik.

Trump secara terbuka mengaitkan perpanjangan gencatan senjata dengan permintaan dari Perdana Menteri Pakistan Shehbaz Sharif dan petinggi militer (seperti Kepala Staf Angkatan Darat dan tokoh pertahanan utama lainnya). Bagi pelaku pasar global, narasi ini membawa minimal tiga implikasi:

- Menjaga muka: Permintaan pihak ketiga memberikan "alasan eksternal" bagi perubahan kebijakan, sehingga AS tidak harus dianggap mundur secara sepihak.

- Kredibilitas broker: Apakah perantara mampu mengelola ritme komunikasi, memberikan komitmen yang kredibel, dan menghindari distorsi informasi akan langsung memengaruhi stabilitas premi risiko.

- Spillover regional: Isu keamanan di Asia Selatan dan Timur Tengah erat kaitannya dengan energi, pelayaran, dan arus modal, sehingga pasar sering kali menghargai risiko Hormuz dan ketidakpastian geopolitik secara bersamaan.

Jadi, mediasi Pakistan tidak serta-merta berarti "konflik berakhir." Sebaliknya, hal ini menciptakan meja perundingan di masa risiko tinggi—di mana syarat-syarat (blokade, sanksi, postur militer) masih berpotensi menjadi penggerak utama harga aset.

Komunikasi Kebijakan dan Diskonto Pasar: Pernyataan Frekuensi Tinggi, Kondisionalitas, dan "Komitmen Terverifikasi"

Dalam situasi geopolitik yang penuh tekanan, pernyataan pemimpin melalui wawancara TV dan media sosial dapat mempercepat arus informasi dan memperlebar perbedaan interpretasi. Alih-alih berfokus pada figur, pendekatan yang lebih sesuai untuk perdagangan dan manajemen risiko adalah memperlakukan pernyataan publik sebagai kombinasi sinyal dan noise—menggunakan variabel yang dapat diverifikasi.

Dari sudut pandang ekonomi informasi, pelaku pasar cenderung menaikkan tingkat diskon untuk pernyataan frekuensi tinggi yang tidak konsisten: "perpanjangan gencatan senjata" yang sama, jika disertai blokade berlanjut, pembicaraan tertunda, dan delegasi absen, kemungkinan akan dihargai sebagai de-eskalasi tidak tuntas, bukan "dividen perdamaian" yang sederhana.

Untuk kripto dan aset risiko secara umum, tiga mekanisme sangat relevan:

- Konsistensi lintas-aset: Jika aset risiko rebound tetapi harga minyak, premi pelayaran, dan CDS sovereign tidak turun, ini menandakan harga berlapis atau posisi jangka pendek yang padat—sehingga potensi pullback berikutnya lebih besar.

- Struktur likuiditas dan leverage: Funding rate perpetual, open interest, pola likuidasi, dan premi spot dapat memperbesar headline makro menjadi volatilitas jangka pendek. Volatilitas ini mungkin tidak mengubah tren menengah, tetapi memengaruhi biaya eksekusi dan parameter risiko.

- Proksi terverifikasi untuk kendala institusional: Misalnya, apakah pembicaraan benar-benar terjadi, blokade dilonggarkan, atau penempatan militer disesuaikan secara nyata. Pasar pada akhirnya mempercayai "fakta terverifikasi" ini dibandingkan pernyataan satu kali.

Jadi, alih-alih mereduksi komunikasi kebijakan menjadi sekadar "dovish/hawkish", lebih tepat melihatnya sebagai proses pembaruan Bayesian: seiring masuknya informasi baru, pelaku pasar menyesuaikan ekspektasi atas "probabilitas perang," "probabilitas kebuntuan," dan "intensitas sanksi/blokade." Untuk kripto—aset dengan volatilitas dan leverage tinggi—penggerak volatilitas sejati adalah kecepatan perubahan ekspektasi, bukan headline itu sendiri.

Dampak Pasar: Minyak, Equity Risk Premium, dan Spillover Beta Tinggi Kripto

Pada level informasi publik dan narasi pasar, rantai transmisi harga yang umum pada jendela berita ini adalah:

- Repricing risiko ekor jangka pendek: Perpanjangan gencatan senjata menurunkan kemungkinan "eskalasi besar-besaran segera," sehingga risk appetite untuk ekuitas global dan kripto meningkat.

- Ekspektasi minyak dan inflasi: Jika pasar bereaksi pada "meredanya risiko guncangan suplai/pelayaran," harga minyak bisa turun, menurunkan kekhawatiran inflasi jangka pendek dan mendukung aset sensitif suku bunga. Media industri mencatat rebound aset risiko dan volatilitas minyak yang tajam di sekitar jendela berita, namun pergerakan aktual harus dikonfirmasi dengan data bursa dan data resmi.

- Leverage dan crowded trades: Jika pasar sebelumnya berpihak bearish atau over-hedged sebelum tenggat, kabar positif dapat memicu short covering dan likuidasi, memperbesar kenaikan jangka pendek.

Data Pasar Terbaru: BTC Tetap di "Zona Permainan Makro," Berita Memperbesar Fluktuasi Intraday

Sumber gambar: Gate Market Page

Pada periode seperti ini, BTC biasanya menjadi proxy Beta untuk aset risiko makro: saat risk appetite membaik, rebound jangka pendek berlangsung cepat; namun jika ekspektasi suku bunga (khususnya volatilitas pemotongan suku bunga The Fed) berubah, kenaikan bisa segera berbalik. Per 22 April 2026, BTC diperdagangkan di kisaran $77.000–$78.000. Jika net inflow ETF pulih, pemulihan sentimen bisa lebih tahan lama, namun konfirmasi melalui jumlah terisi dan struktur pasar tetap penting.

ETH, L1/L2, dan altcoin sering menunjukkan divergensi struktural: di luar faktor sistemik, mereka dipengaruhi oleh aktivitas on-chain, insentif ekosistem, unlock token, dan kedalaman likuiditas, sehingga korelasi jangka pendek dengan BTC tidak konsisten.

Prospek pasar (berbasis mekanisme, bukan target harga):

- Perdagangan de-eskalasi utamanya mencerminkan repricing risiko ekor dan rebound jangka pendek; bedakan antara pergerakan "event-driven" dan "trend-confirming".

- Pantau leverage dan risiko likuidasi (tarif biaya perpetual, posisi padat) untuk menghindari salah mengartikan volatilitas sebagai breakout struktural.

- Prioritaskan manajemen risiko: preset stop-loss dan batas posisi lebih efektif daripada mengejar angka bulat.

(Kisaran perdagangan berdasarkan sumber media publik; untuk data intraday, silakan merujuk pada kutipan agregasi bursa. Artikel ini bukan merupakan saran investasi.)

Risiko ke Depan: Negosiasi Gagal, Sinyal Salah Baca, dan Volatilitas Melejit Lagi

Meski gencatan senjata diperpanjang, risiko berikut dapat menggeser pasar dari "de-eskalasi trade" kembali ke "eskalasi trade":

- Negosiasi macet: Iran menolak pembicaraan delegasi atau bersikeras blokade dicabut sebagai prasyarat, memperlebar jarak antara "de-eskalasi verbal" dan "gesekan nyata."

- Salah penilaian dan insiden: Ketegangan atau insiden maritim selama penegakan blokade dapat mengubah penetapan harga risiko secara cepat.

- Pembalikan kebijakan: Pernyataan frekuensi tinggi di Truth Social dan wawancara TV akan menjaga tingkat noise tetap tinggi; untuk strategi quant maupun diskresi, kuncinya adalah menetapkan metrik keras yang dapat diverifikasi (apakah pembicaraan terjadi, blokade berubah, penempatan militer disesuaikan).

Singkatnya, dampak inti peristiwa ini terhadap pasar kripto bukan soal "Trump tipikal" atau bukan, melainkan bagaimana pasar menilai gencatan senjata, blokade, dan negosiasi secara terpisah: risk appetite jangka pendek dapat pulih cepat, namun bila ketiga garis ini menyimpang dalam jangka panjang, premi risiko akan terus melebar dan menyempit, serta volatilitas bisa tetap tinggi. Bagi pelaku pasar, daripada bertaruh pada satu narasi, lebih efektif melacak kondisi yang bisa diverifikasi dan konsistensi lintas-aset (minyak, indeks ekuitas, likuiditas dolar, funding rate perpetual kripto, dan data likuidasi) serta mengelola ketidakpastian dengan pendekatan sistematis berbasis engineering.