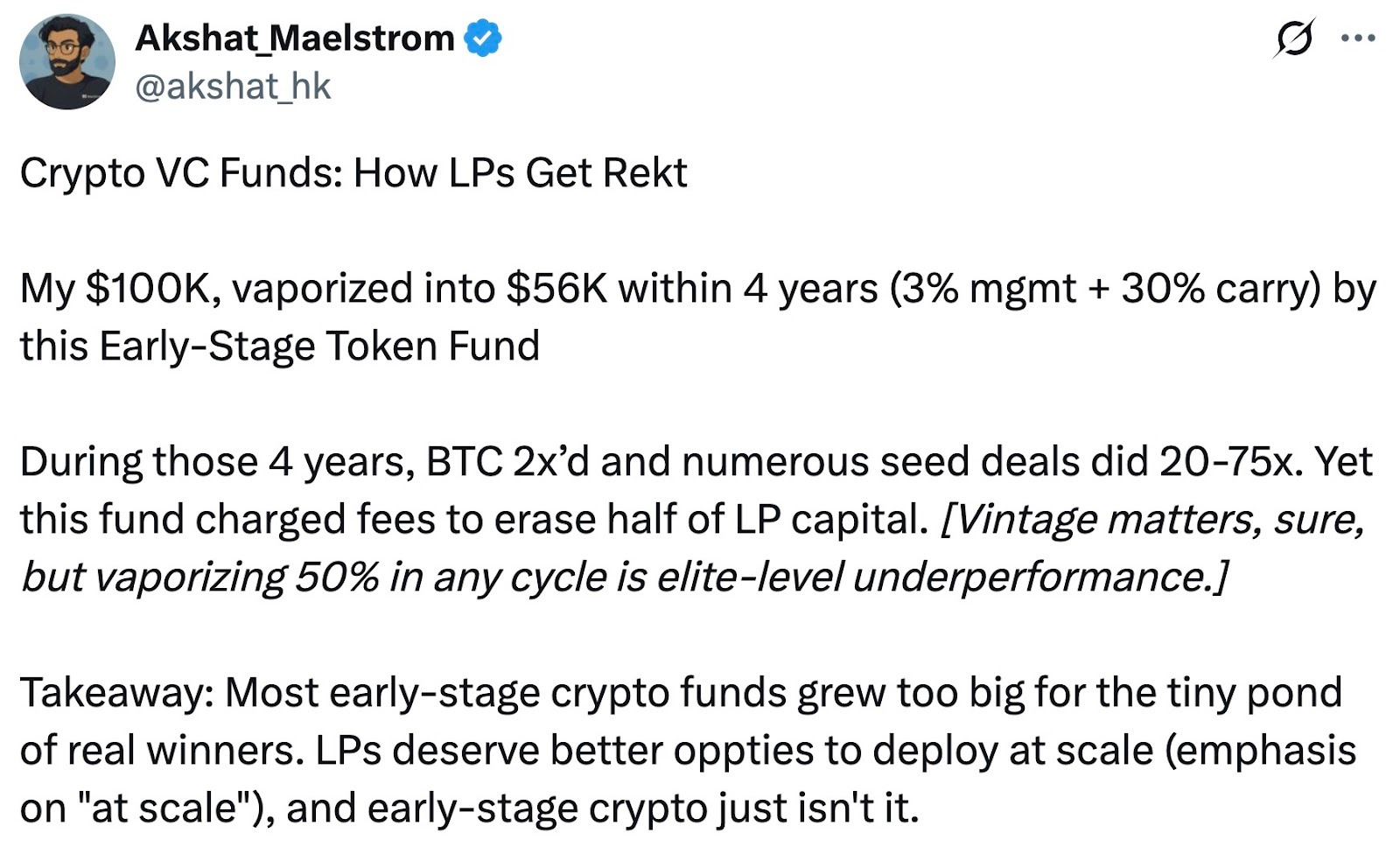

Baru-baru ini, Akshat Vaidya, Co-Founder dan Chief Investment Officer Maelstrom—kantor keluarga milik Arthur Hayes—secara terbuka mengungkapkan hasil investasi yang mengecewakan di X, dan hal ini menarik perhatian luas komunitas kripto.

Vaidya memaparkan bahwa empat tahun lalu ia menanamkan dana sebesar $100.000 di Pantera Capital’s Pantera Early-Stage Token Fund LP. Sekarang, nilai investasinya menyusut menjadi hanya $56.000, hampir setengah dari nilai awalnya.

Sebagai perbandingan, Vaidya menjelaskan bahwa dalam periode yang sama, harga Bitcoin hampir dua kali lipat, sementara imbal hasil dari banyak proyek kripto tahap awal melonjak hingga 20–75 kali lipat. Ia menegaskan, “Meskipun tahun masuk sangat menentukan, kehilangan 50% di siklus mana pun adalah skenario terburuk.” Analisis kritis Vaidya mempertanyakan rekam jejak dana tersebut dan memicu perdebatan tajam di kalangan industri mengenai kinerja serta struktur biaya dana kripto besar.

Era “3/30” Fee di Masa Booming Kripto

Vaidya menyoroti struktur biaya “3/30”, yaitu 3% biaya manajemen per tahun dan 30% biaya kinerja. Skema ini jauh melebihi model “2/20” yang lazim di dana lindung nilai dan dana ventura—2% manajemen, 20% biaya kinerja.

Pada puncak pasar tren naik kripto, sejumlah dana institusional ternama—dengan akses luas ke berbagai proyek dan rekam jejak unggul—mematok biaya di atas rata-rata industri, seperti 2,5% atau 3% untuk manajemen dan bahkan hingga 25% atau 30% untuk kinerja. Pantera, yang dikritik oleh Vaidya, menjadi contoh nyata penetapan harga premium ini.

Seiring pendewasaan pasar, model biaya dana kripto pun berkembang. Setelah melewati siklus naik-turun dan menghadapi tekanan dari mitra terbatas serta tantangan penggalangan dana, semakin banyak dana yang beralih ke struktur biaya lebih rendah. Dana kripto baru menurunkan biaya manajemen ke 1–1,5% atau hanya mengenakan biaya kinerja lebih tinggi atas kelebihan hasil demi menyelaraskan kepentingan dengan investor.

Saat ini, mayoritas dana lindung nilai kripto menerapkan pola “2% manajemen, 20% kinerja”, namun rata-rata biaya terus menurun seiring tuntutan efisiensi alokasi modal. Crypto Insights Group mencatat rata-rata biaya manajemen sekarang sekitar 1,5%, sementara biaya kinerja, bergantung pada strategi dan likuiditas, berkisar 15–17,5%.

Mengapa Penyesuaian Skala Dana Kripto Masih Sulit Terwujud

Unggahan Vaidya juga kembali memanaskan perdebatan soal skalabilitas dana kripto. Ia secara lugas menilai bahwa kecuali segelintir pengecualian, mayoritas dana ventura kripto berskala besar justru memberikan imbal hasil buruk dan merugikan mitra terbatas mereka. Ia ingin menggunakan data sebagai pengingat sekaligus edukasi ke komunitas bahwa memperbesar skala venture capital di kripto tidak berhasil—bahkan merek ternama dengan dukungan elite pun tetap rentan.

Pendapat ini diamini banyak pihak yang menilai penggalangan dana berlebihan oleh dana kripto tahap awal justru menekan performa. Perusahaan seperti Pantera, a16z Crypto, dan Paradigm, masing-masing mengumpulkan dana miliaran dolar dalam beberapa tahun terakhir, tetapi menyalurkan modal sebesar itu secara efisien di pasar kripto tahap awal sangatlah menantang.

Dengan jumlah proyek yang terbatas, dana besar terpaksa mendistribusikan investasi ke banyak startup, sehingga alokasi per proyek kecil dan kualitasnya bervariasi. Diversifikasi berlebihan pun membuat pencapaian imbal hasil luar biasa jauh lebih sulit.

Sebaliknya, dana kecil dan kantor keluarga dengan modal lebih terbatas bisa melakukan seleksi ketat dan fokus pada transaksi berkualitas tinggi. Pendukung strategi “kecil dan gesit” berpendapat strategi ini lebih efektif untuk mengungguli pasar. Vaidya sendiri berkomentar pada balasan, “Masalahnya bukan pada token tahap awal, tapi ukuran dana,” dan “dana kripto tahap awal yang ideal harus kecil dan fleksibel.”

Namun, beberapa pihak menentang klaim generalisasi tersebut. Mereka menilai meski dana besar menghadapi tantangan imbal hasil dalam memburu proyek tahap awal, kontribusi luas mereka pada industri tidak bisa diabaikan hanya karena satu kegagalan investasi. Dana kripto besar umumnya memiliki sumber daya yang dalam, tim khusus, dan jaringan luas. Mereka menawarkan dukungan pasca-investasi serta mendorong pertumbuhan ekosistem—keunggulan yang sulit dijangkau investor individu atau dana kecil.

Selain itu, dana besar dapat berpartisipasi dalam putaran pendanaan atau proyek infrastruktur berskala besar, memberikan suntikan modal besar yang dibutuhkan industri. Proyek seperti blockchain publik, bursa kripto, dan sejenisnya kerap memerlukan investasi ratusan juta dolar—hanya dana kripto besar yang mampu memenuhi kebutuhan tersebut. Dengan demikian, dana besar tetap memiliki peran strategis, namun ukuran dana harus disesuaikan dengan peluang pasar dan menghindari ekspansi berlebihan.

Beberapa pengamat melihat kritik Vaidya juga bermuatan pemasaran. Sebagai pimpinan kantor keluarga Arthur Hayes, ia tengah mengembangkan strategi dana yang berbeda dan menggalang modal—Maelstrom sedang menyiapkan dana baru senilai lebih dari $250 juta untuk mengakuisisi perusahaan infrastruktur dan data kripto kelas menengah.

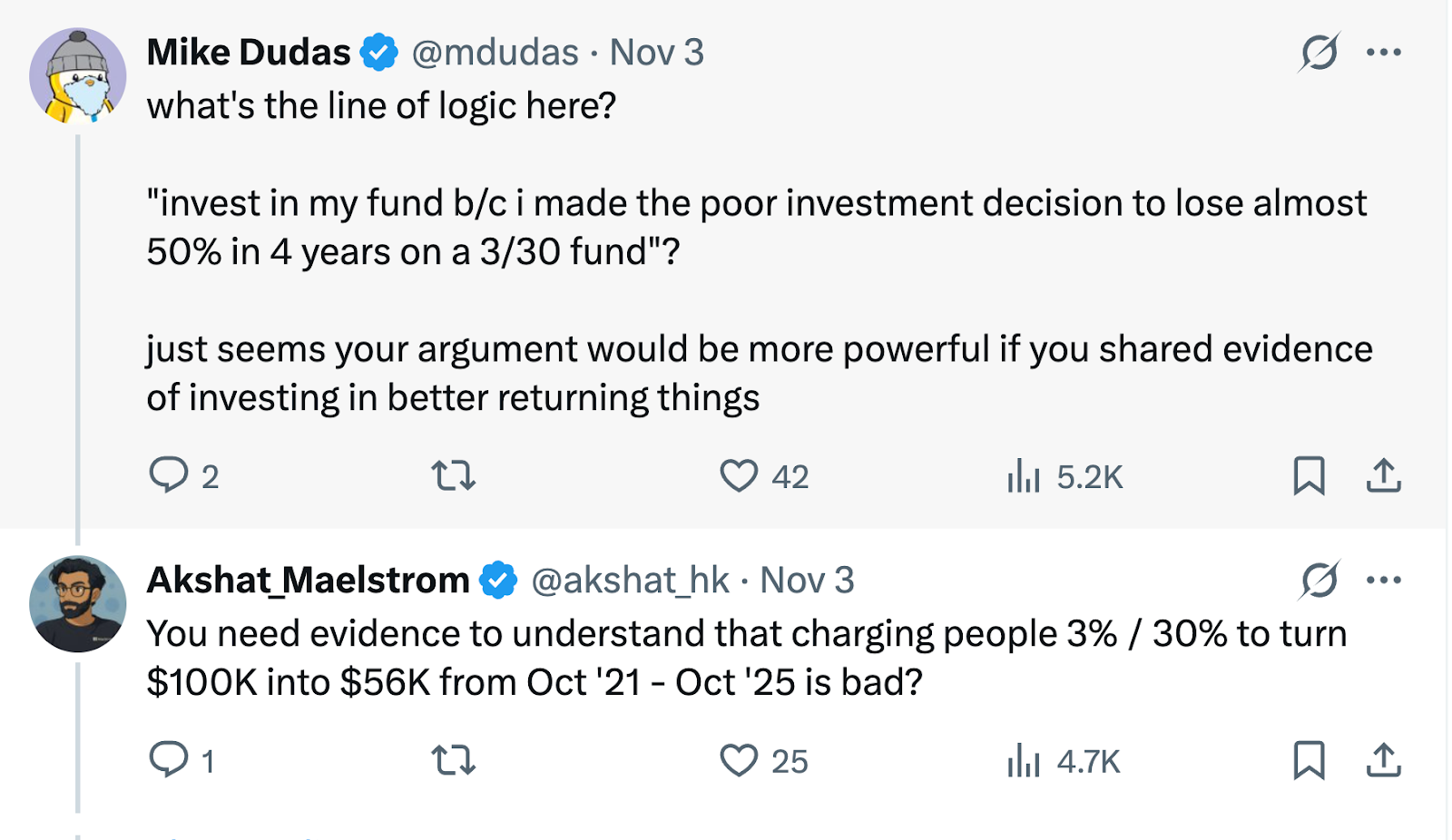

Dengan demikian, kritik Vaidya juga mempertegas fokus unik Maelstrom pada investasi berbasis nilai dan arus kas. Mike Dudas, Co-Founder 6th Man Ventures, menyatakan bila Vaidya ingin mempromosikan dana baru kantor keluarganya, sebaiknya ia menunjukkan performa sendiri, bukan menyerang pesaing untuk menarik perhatian.

“Tidak Ada Strategi yang Mengalahkan Membeli BTC”

Berdasarkan pengalaman pribadi, Vaidya membandingkan hasil investasi dana kripto dengan strategi sederhana membeli dan memegang Bitcoin, serta mengajukan pertanyaan klasik: Apakah investor lebih untung jika hanya membeli Bitcoin daripada menaruh dana di dana kripto?

Jawabannya sangat bergantung pada siklus pasar.

Pada tren naik sebelumnya, sejumlah dana kripto terkemuka mampu mengungguli Bitcoin dengan signifikan. Selama periode euforia 2017 dan 2020–2021, manajer berpengalaman mampu meraih hasil jauh di atas Bitcoin dengan masuk lebih awal ke proyek baru atau menggunakan leverage.

Dana unggulan juga menawarkan manajemen risiko profesional dan perlindungan risiko penurunan. Saat pasar tren turun dan harga Bitcoin terjun bebas, dana lindung nilai tertentu bisa menghindari kerugian besar—bahkan mencatatkan profit—berkat strategi jual kosong dan manajemen risiko kuantitatif, sehingga volatilitas investor bisa ditekan.

Bagi institusi dan individu berkekayaan tinggi, dana kripto memberikan eksposur terdiversifikasi dan akses profesional. Selain itu, dana membuka peluang yang lazimnya tertutup bagi investor individu—seperti putaran token privat, saham awal, dan strategi hasil DeFi. Banyak proyek tahap awal yang disebut Vaidya, yang memberikan imbal hasil 20–75x, tidak dapat diakses pada valuasi awal oleh investor individu—tentu saja, dengan catatan manajer dana benar-benar punya keunggulan dalam mendapatkan dan mengeksekusi deal terbaik.

Di pasar kripto yang sangat dinamis, investasi profesional dan strategi hold pasif sama-sama relevan, tergantung tujuan dan profil risiko masing-masing.

Bagi profesional dan investor kripto, polemik dana Pantera menjadi momentum penting untuk menilai secara objektif dan memilih pendekatan investasi paling selaras dengan strategi pribadi—dalam rangka memaksimalkan kekayaan di lanskap pasar yang terus berubah.

Disclaimer:

- Artikel ini merupakan reproduksi dari [PANews]. Hak cipta milik penulis asli [PANews, Zen]. Untuk permintaan reproduksi, silakan hubungi tim Gate Learn sesuai prosedur standar kami.

- Disclaimer: Seluruh pandangan dalam artikel ini sepenuhnya merupakan opini penulis dan bukan merupakan nasihat investasi.

- Versi bahasa lain artikel ini diterjemahkan oleh tim Gate Learn. Harap mencantumkan Gate saat membagikan atau mengutip artikel terjemahan.