Setelah gelombang mereda: Proyek Web3 mana yang tetap menghasilkan keuntungan?

Seberapa kuat proyek kripto bertahan setelah gelembung pasar pecah?

Dulu, ketika setiap narasi laku dan valuasi melambung jadi standar, arus kas terasa seperti pilihan. Sekarang, itu sudah tidak berlaku lagi.

Modal ventura mundur, likuiditas menyusut. Di pasar seperti ini, kemampuan menghasilkan laba nyata dan menjaga arus kas positif menjadi ujian utama fondasi sebuah proyek.

Beberapa proyek tetap konsisten meraup pendapatan di setiap siklus. Berdasarkan data DeFiLlama, pada Oktober 2025, tiga proyek kripto dengan pendapatan terbesar—Tether, Circle, dan Hyperliquid—masing-masing membukukan pendapatan bulanan sebesar $688 juta, $237 juta, dan $102 juta.

Artikel ini mengulas proyek-proyek dengan arus kas riil. Sebagian besar berpusat pada dua penggerak utama: trading dan perhatian. Keduanya adalah sumber nilai paling mendasar dalam bisnis, dan dunia kripto pun tidak berbeda.

Centralized Exchanges: Model Pendapatan Paling Konsisten

Sudah menjadi pengetahuan umum di industri kripto bahwa exchange adalah bisnis paling menguntungkan.

Exchange memperoleh pendapatan utama dari biaya trading dan biaya listing. Contohnya Binance: volume spot dan derivatifnya menyumbang sekitar 30–40% dari total pasar. Bahkan di tahun 2022 yang suram, Binance membukukan pendapatan tahunan $12 miliar—dan di masa bullish, angka itu terus meningkat. (Sumber: CryptoQuant)

Sederhananya: selama trading berlangsung, exchange tetap menghasilkan uang.

Coinbase menjadi contoh lain. Sebagai perusahaan publik, laporan keuangannya transparan: pada Q3 2025, Coinbase membukukan pendapatan $1,9 miliar dan laba bersih $433 juta. Pendapatan utama berasal dari trading, lebih dari separuh, sisanya dari langganan dan layanan. Pemain besar lain seperti Kraken dan OKX juga mencatatkan laba solid—Kraken dilaporkan meraih sekitar $1,5 miliar pada 2024.

Keunggulan utama CEX adalah: aktivitas trading langsung menghasilkan pendapatan. Berbeda dengan proyek yang masih mencari model bisnis, CEX sudah memungut biaya layanan nyata.

Singkatnya, ketika narasi sulit dijual dan modal spekulatif menghilang, CEX menjadi sedikit pihak yang bisa bertahan mandiri tanpa pendanaan eksternal.

On-Chain Projects: PerpDex, Stablecoin, dan Public Chain

Berdasarkan DefiLlama (27 November 2025), sepuluh protokol on-chain dengan pendapatan tertinggi selama 30 hari terakhir dapat dilihat di bawah ini.

Tether dan Circle jelas mendominasi posisi teratas. Berkat selisih yield US Treasury di balik USDT dan USDC, kedua penerbit stablecoin ini meraup hampir $1 miliar per bulan. Hyperliquid menyusul sebagai protokol derivatif on-chain paling menguntungkan. Lonjakan proyek seperti Pumpfun kembali membuktikan pepatah lama: “Lebih baik menjual koin daripada trading, dan lebih baik menjual alat daripada sekop”—logika yang tetap berlaku di kripto.

Pendatang baru seperti Axiom Pro dan Lighter, meski skalanya kecil, sudah menemukan jalan menuju arus kas positif.

PerpDex: Pendapatan Nyata untuk Protokol On-Chain

Tahun ini, Hyperliquid menjadi PerpDex paling menonjol.

Hyperliquid adalah platform perpetual decentralized dengan chain dan mesin pencocokan order independen. Lonjakannya dramatis: Agustus 2025 saja, Hyperliquid memproses volume trading $383 miliar dan meraih pendapatan $106 juta. Sebanyak 32% pendapatan dialokasikan untuk pembelian kembali dan pembakaran token native. Seperti dilaporkan @wublockchain12 kemarin, tim Hyperliquid membuka 1,75 juta HYPE ($60,4 juta), tanpa pendanaan eksternal atau tekanan jual, dan pendapatan protokol digunakan untuk pembelian kembali.

Bagi proyek on-chain, efisiensi pendapatan ini menyaingi CEX. Yang lebih penting, Hyperliquid benar-benar menghasilkan laba dan mengalirkannya ke ekonomi token—menciptakan hubungan langsung antara pendapatan protokol dan nilai token.

Sekarang, mari lihat Uniswap.

Selama bertahun-tahun, Uniswap dikritik karena “membebani” pemegang token: mengenakan biaya 0,3% per transaksi, seluruhnya untuk LP, sementara pemegang UNI tidak mendapat apa-apa.

Pada November 2025, Uniswap mengumumkan rencana peluncuran mekanisme pembagian biaya protokol dan menggunakan sebagian pendapatan historis untuk pembelian kembali dan pembakaran token UNI. Jika diterapkan lebih awal, estimasi menunjukkan $150 juta bisa digunakan untuk burning token hanya dalam sepuluh bulan pertama tahun ini. Setelah berita ini dirilis, harga UNI melonjak 40% dalam sehari. Meski pangsa pasar Uniswap turun dari puncak 60% menjadi 15%, proposal ini berpotensi mengubah fundamental UNI. Namun, setelah pengumuman, @EmberCN mengamati investor UNI (kemungkinan Variant Fund) memindahkan jutaan $UNI ($27,08 juta) ke Coinbase Prime—kemungkinan untuk dijual saat harga menguat.

Pada akhirnya, model DEX lama berbasis airdrop dan spekulasi mulai habis masa berlaku. Hanya proyek yang mampu menghasilkan pendapatan stabil dan tertutup yang benar-benar bisa mempertahankan pengguna.

Stablecoin dan Public Chain: Pendapatan Pasif dari Bunga

Selain trading, proyek infrastruktur seperti penerbit stablecoin dan public chain bertrafik tinggi terus menarik modal.

Tether: Mesin Uang Tanpa Henti

Tether, perusahaan di balik USDT, menjalankan bisnis sederhana: setiap $1 yang disetor untuk mencetak USDT, Tether menginvestasikannya ke Treasury, commercial paper, dan aset berbunga rendah risiko lainnya, dan mengantongi bunganya. Saat suku bunga global naik, laba Tether melonjak—$13,4 miliar laba bersih tahun 2024, dan proyeksi $15 miliar tahun 2025, mendekati raksasa tradisional seperti Goldman Sachs. @Phyrex_Ni baru-baru ini mencatat bahwa meski ada penurunan rating, Tether tetap menjadi mesin uang, secara pasif memperoleh lebih dari $130 miliar jaminan dari US Treasury.

Circle, penerbit USDC, memiliki sirkulasi dan laba sedikit lebih kecil, namun tetap meraih lebih dari $1,6 miliar di tahun 2024, dengan 99% dari pendapatan bunga. Margin laba Circle tidak setinggi Tether, sebagian karena pembagian pendapatan dengan Coinbase. Intinya, penerbit stablecoin adalah mesin uang—mereka tak perlu bercerita atau mencari dana, cukup andalkan kemauan pengguna untuk menyetor. Di pasar bearish, proyek yang berfokus pada tabungan justru tumbuh subur. @BTCdayu juga menyebut stablecoin sebagai bisnis hebat—menghasilkan bunga global, dengan Circle sebagai raja pendapatan pasif stablecoin.

Public Chain: Menghasilkan dari Penggunaan, Bukan Insentif

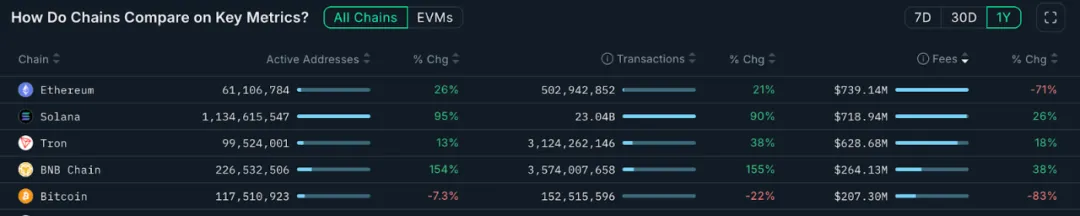

Mainnet public chain memonetisasi secara langsung melalui gas fee. Grafik di bawah dari Nansen.ai:

Pendapatan biaya transaksi selama setahun terakhir menunjukkan chain mana yang punya nilai penggunaan nyata. Ethereum meraih $739 juta, tetap memimpin, namun turun 71% secara tahunan akibat upgrade Dencun dan migrasi L2. Sebaliknya, Solana memperoleh $719 juta—naik 26% secara tahunan—didorong aktivitas meme dan AI Agent. Tron mendapat $628 juta, naik 18%. Pendapatan Bitcoin $207 juta turun tajam seiring meredanya trading inskripsi.

BNB Chain meraih $264 juta sepanjang tahun, naik 38%, memimpin pertumbuhan di jajaran public chain utama. Meski pendapatannya masih di bawah ETH, SOL, dan TRX, volume transaksi dan alamat aktif yang meningkat menandakan kasus penggunaan yang berkembang dan basis pengguna yang makin beragam. Pertumbuhan stabil BNB Chain mendukung ekosistemnya yang terus berevolusi.

Public chain adalah infrastruktur dasar; siapa pun yang menambang emas, tetap membutuhkan air, listrik, dan jalan. Proyek infrastruktur ini mungkin kurang hype jangka pendek, tapi menawarkan stabilitas dan ketahanan di berbagai siklus.

Bisnis Berbasis KOL: Monetisasi Perhatian

Trading dan infrastruktur adalah model bisnis yang jelas, namun ekonomi perhatian adalah “aspek tersembunyi” kripto—contohnya KOL dan agensi.

Tahun ini, KOL kripto menjadi pusat perhatian dan trafik.

Influencer utama di X, Telegram, dan YouTube memanfaatkan jangkauan mereka untuk beragam pendapatan—promosi berbayar, langganan komunitas, kursus berbayar, dan lainnya. Menurut industri, KOL menengah ke atas bisa meraih $10.000 per bulan hanya dari promosi. Seiring meningkatnya tuntutan audiens atas konten berkualitas, hanya KOL yang memenangkan kepercayaan pengguna lewat keahlian, penilaian, atau keterlibatan mendalam yang mampu bertahan di berbagai siklus. Tren ini mengubah lanskap konten: mereka yang tidak sabar keluar, sementara pemain jangka panjang bertahan.

Ada juga lapisan ketiga monetisasi perhatian: putaran pendanaan KOL. Di sini, KOL menjadi pelaku pasar primer, memperoleh token proyek dengan diskon sebagai imbalan eksposur—“influence chip” tahap awal yang sepenuhnya melewati VC.

Seluruh ekosistem matchmaking tumbuh di sekitar KOL, dengan agensi bertindak sebagai broker trafik—mempertemukan proyek dengan influencer yang tepat. Seluruh rantai ini mulai menyerupai sistem iklan canggih. Untuk penjelasan lebih lanjut tentang model KOL dan agensi, lihat artikel panjang kami, “Inside the KOL Round: A Wealth Experiment Driven by Traffic” (https://x.com/BiteyeCN/status/1986748741592711374), untuk pembahasan mendalam tentang ekonomi sesungguhnya.

Pada akhirnya, ekonomi perhatian adalah soal monetisasi kepercayaan. Di pasar bearish, kepercayaan semakin langka—dan standar monetisasi semakin tinggi.

Kesimpulan

Proyek yang menjaga arus kas di tengah musim dingin kripto membuktikan satu hal: trading dan perhatian adalah fondasi industri.

Di satu sisi, baik terpusat maupun terdesentralisasi, platform trading dengan aktivitas pengguna yang kuat mampu menghasilkan pendapatan stabil dari fee. Model bisnis langsung ini memungkinkan mereka tetap mandiri meski modal menghilang. Di sisi lain, KOL yang fokus pada perhatian pengguna memonetisasi nilai melalui iklan dan layanan.

Kita mungkin akan melihat model bisnis yang lebih beragam di masa depan. Namun, proyek yang berhasil membangun pendapatan nyata saat pasar turun akan paling siap memimpin fase berikutnya. Sebaliknya, mereka yang hanya mengandalkan narasi tanpa pendapatan nyata—meski sempat mendapat hype jangka pendek—kemungkinan akan menghilang.

Pernyataan:

- Artikel ini direproduksi dari [Biteye], dengan hak cipta milik penulis asli [Viee]. Untuk pertanyaan terkait reproduksi, silakan hubungi tim Gate Learn untuk penanganan sesuai prosedur terkait.

- Disclaimer: Pandangan dan opini yang diungkapkan dalam artikel ini sepenuhnya milik penulis dan tidak merupakan nasihat investasi.

- Versi bahasa lain diterjemahkan oleh tim Gate Learn. Tanpa penyebutan Gate, reproduksi, distribusi, atau plagiarisme atas artikel terjemahan ini dilarang.

Bagikan

Konten

Artikel Terkait

Apa itu Tronscan dan Bagaimana Anda Dapat Menggunakannya pada Tahun 2025?

Apa itu USDC?

Apa itu Hyperliquid (HYPE)?

Apa Itu Narasi Kripto? Narasi Teratas untuk 2025 (DIPERBARUI)

Apa itu Stablecoin?