不要只看ETF的资金流:NUPL和UTXO显示比特币可能即将触底

近期比特币价格的变化通常被描述为只有一个主角:ETF资金。资金流入,价格上涨;资金流出,价格下跌。这种看法简洁且不错误,但并不完整,因为比特币不仅仅是一个交易代码。网络本身具有“内部运行体系”,而关于我们在周期中的位置的许多线索,最好的线索都藏在链上数据中。

我关注的图表就像是在标题下测量脉搏一样。矿工、长期持有者以及大部分网络钱包的反应都不同于ETF;他们不会随短期情绪反转。他们在积累、持有、承压,然后恢复。

因此,我会检查一些“周期钟表”多次发出的可靠信号:矿工储备、NUPL和盈利UTXO比例。

矿工储备减少

从矿工开始,因为这是比特币“实体经济”与法币世界的交汇点。他们有电费、运营成本和债务。当盈利问题变得不再有效时,他们不能再凭信心乐观;必须出售、关机、重组、迁移、对冲以维持生存。

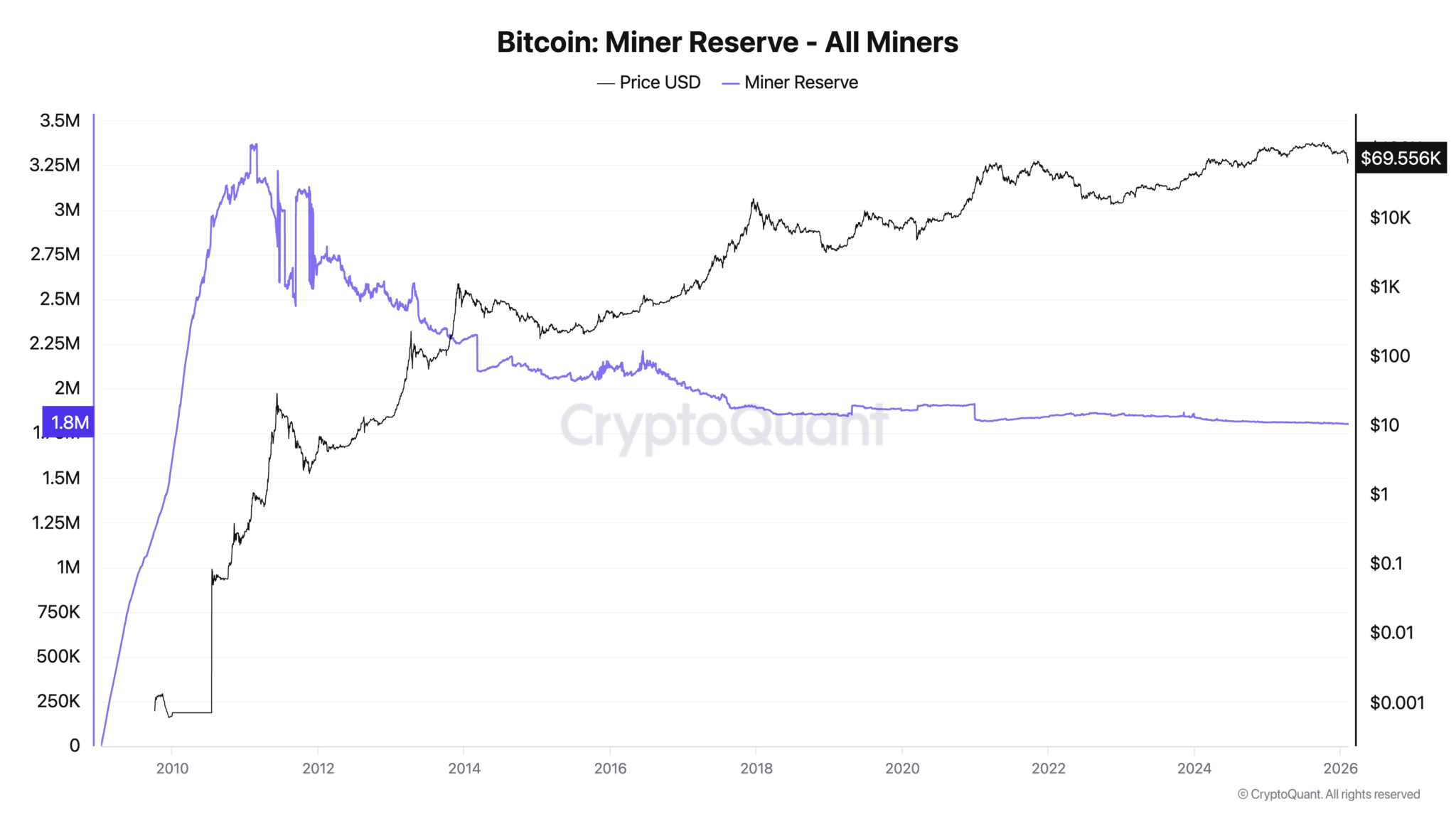

数据显示,矿工储备正降至自早期以来的最低水平。目前矿工持有约1801万枚比特币。

*矿工持有的比特币储备持续下降,从周期初期的峰值开始,即使长期来看价格有上涨趋势,也显示出矿工持有的供应出现结构性减少。(来源:CryptoQuant)*在过去60天内,他们已减少约6300枚比特币,相当于每天超过100枚。这是一种稳定的“泄漏”,通常在企业承压、金库被转为流动资金时出现。

*矿工持有的比特币储备持续下降,从周期初期的峰值开始,即使长期来看价格有上涨趋势,也显示出矿工持有的供应出现结构性减少。(来源:CryptoQuant)*在过去60天内,他们已减少约6300枚比特币,相当于每天超过100枚。这是一种稳定的“泄漏”,通常在企业承压、金库被转为流动资金时出现。

长期趋势也显示,矿工储备多年来逐渐减少,即使价格随着时间推移上涨,也反映出矿工持有的供应正受到结构性侵蚀。

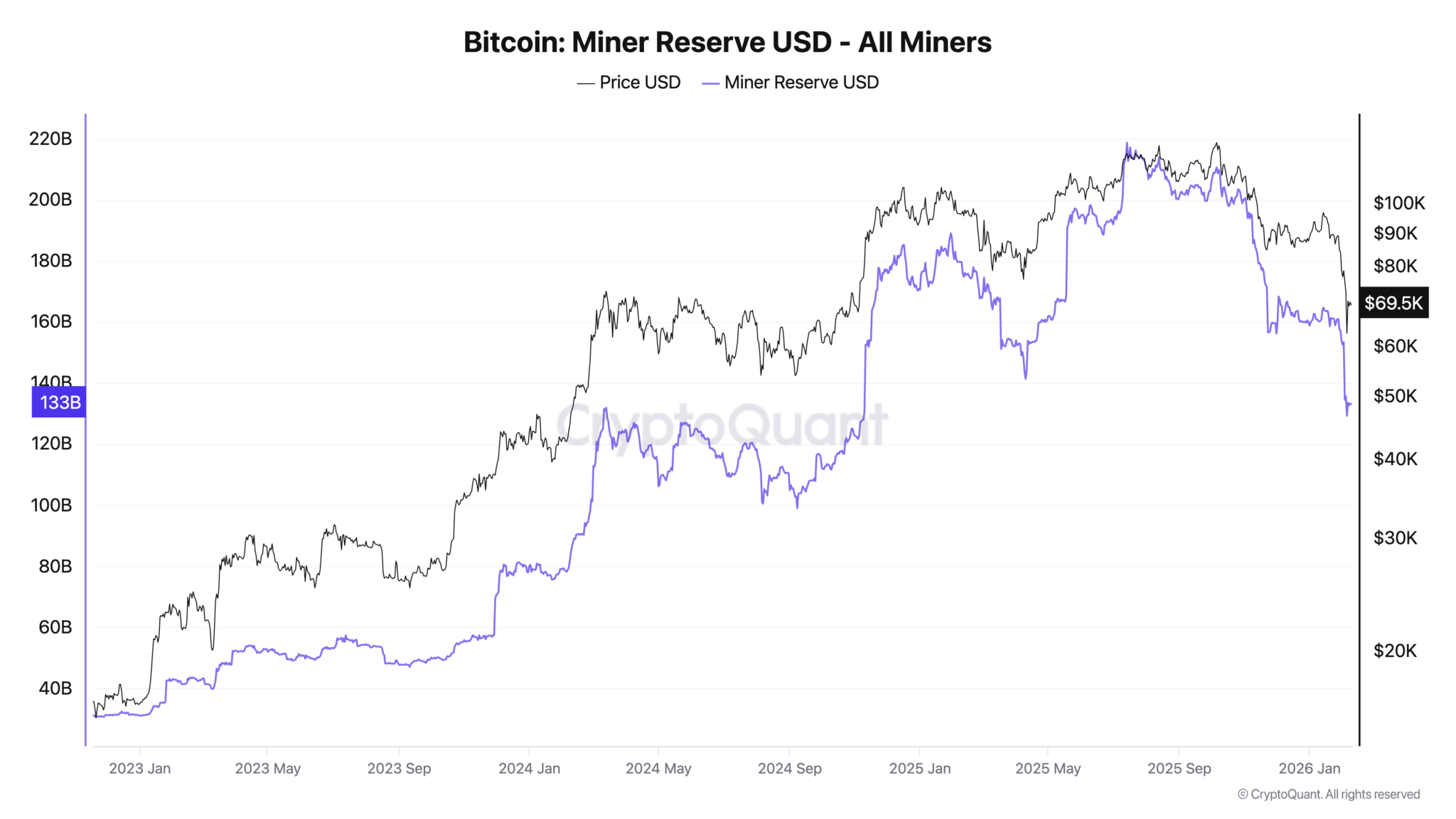

用美元计算,情况更为明显。矿工储备的价值目前约为1330亿美元,短短两个月内减少了超过20%。部分原因是价格下跌,部分原因是币从矿工钱包中转出。这种结合缩小了他们的“安全垫”。

当比特币价格下跌而储备变薄,矿工抗波动的能力也会减弱,市场在情况恶化时可能出现额外的潜在供应。

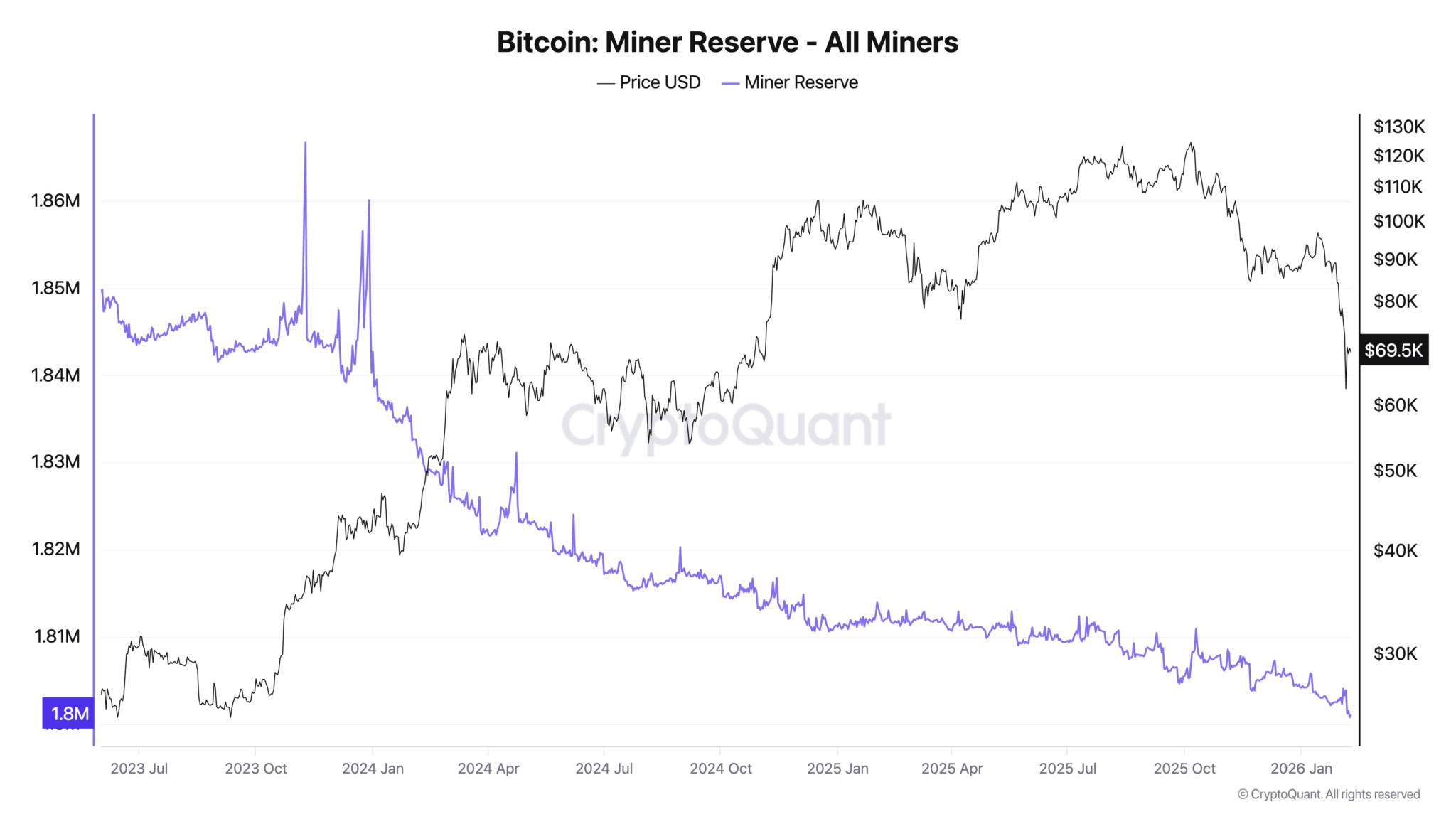

比特币矿工的储备在2024-2026年期间仍持续减少,即使价格经历剧烈波动,也显示整个挖矿行业的资产负债表面临持续压力。(来源:CryptoQuant)## 当ETF故事遇上链上数据

比特币矿工的储备在2024-2026年期间仍持续减少,即使价格经历剧烈波动,也显示整个挖矿行业的资产负债表面临持续压力。(来源:CryptoQuant)## 当ETF故事遇上链上数据

ETF的资金流在短期内可能非常激烈。最近10个交易日,净流出约17亿美元,平均每天约1.7亿美元。这一数字足够影响边际需求,也足够快速地在市场情绪中引发转变,甚至在大部分市场意识到之前。

单纯看资金流的问题在于,只看到表面,无法看到底下积累的东西。

比特币矿工的美元储备在价格近期走弱时大幅减少,部分抵消了行业资产负债表中的储备规模,尽管仍高于历史标准。(来源:CryptoQuant)## NUPL:市场盈利还是亏损?

比特币矿工的美元储备在价格近期走弱时大幅减少,部分抵消了行业资产负债表中的储备规模,尽管仍高于历史标准。(来源:CryptoQuant)## NUPL:市场盈利还是亏损?

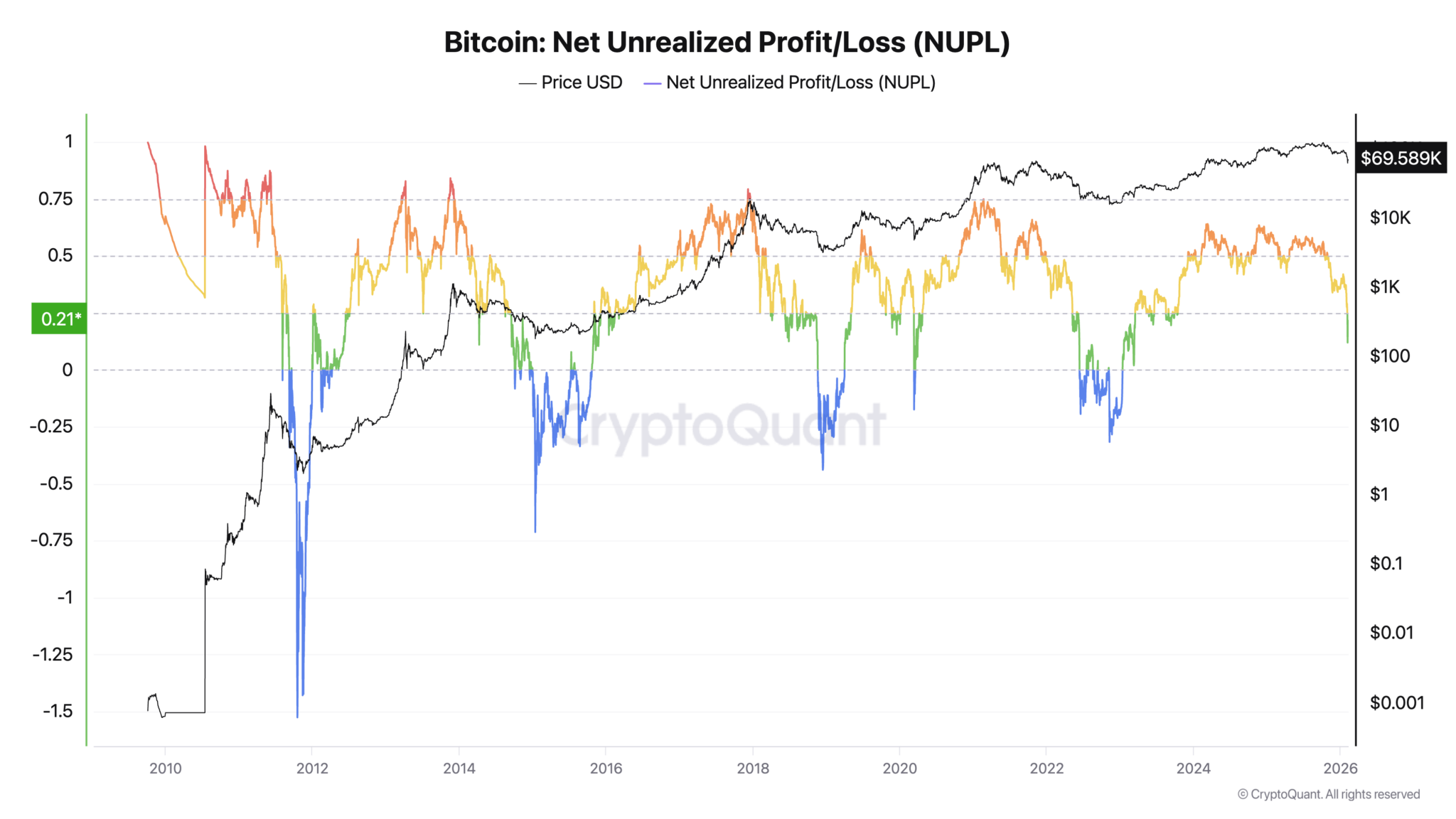

为了判断周期位置,需要知道市场是在正常调整中,还是接近更深的“洗牌”。NUPL(未实现盈亏比)帮助整体观察市场是处于盈利、亏损还是中间状态。

最新数据显示,NUPL仍为正,约0.215,意味着比特币仍在“绿色区间”。但该指标在过去几个月大幅下降,约为0.17。这一坡度反映出利润收窄和心理变化。

关键阈值是当NUPL跌破0,尤其是向-0.2靠近时。上次NUPL为负是在2023年初,而低于-0.2是在2022年底——这是通常伴随“真正投降”和“确认底部”的区域。

目前我们还未到达那一水平。这并不意味着底部不可能接近,但也没有传统周期的确认信号。

比特币的净未实现盈亏(NUPL)仍为正,但已大幅下降,预示整体利润在减少,但尚未完全转为亏损。(来源:CryptoQuant)## 有多少UTXO处于盈利状态?

比特币的净未实现盈亏(NUPL)仍为正,但已大幅下降,预示整体利润在减少,但尚未完全转为亏损。(来源:CryptoQuant)## 有多少UTXO处于盈利状态?

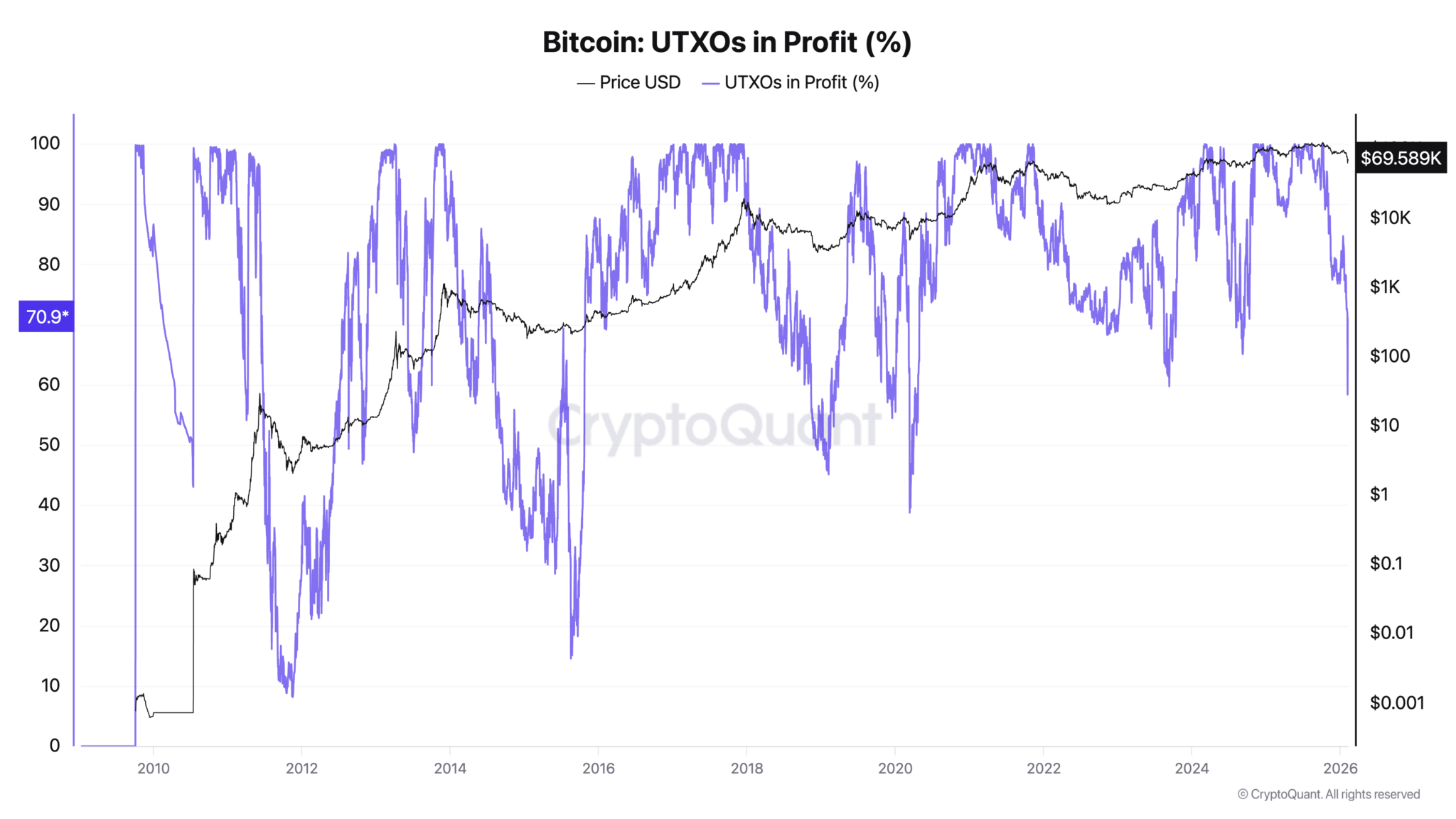

盈利UTXO的图表显示,市场随着时间推移变得更加成熟。在旧周期的底部,几乎没有盈利:

- 2011年:约8%

- 2015年:约15%

- 2018年:约49%

(2020年COVID崩盘是个例外)

2023年,底部约为60%。在当前数据中,2026年的最低点约为58%,最新读数约为71%。

“底部水平”逐渐升高,讲述着一个故事:市场中持有者更多是长期持有者,许多人的成本更低,许多人经历过完整周期,理解市场游戏。这减少了在出现买入力量前所需的痛苦深度。

这也可能让底部形成得更快,因为不需要抹去太多利润,就能让大部分人进入不适状态。

因此,关键问题是:如果盈利UTXO已触及类似历史底部的区域,底部是否比预期更接近,尽管按照“4年周期”模型还为时尚早?

比特币UTXO的盈利比例仍处于高位,接近历史高点,反映持有基础更为坚实,即使周期性下跌也标志着市场压力的存在。(来源:CryptoQuant)## 公然进行的抗压测试

比特币UTXO的盈利比例仍处于高位,接近历史高点,反映持有基础更为坚实,即使周期性下跌也标志着市场压力的存在。(来源:CryptoQuant)## 公然进行的抗压测试

在剧烈下跌中,矿工不关心故事线。机器依然运行,电费仍需支付,借贷利息仍到期。当价格下跌,网络仍在运转时,他们是第一个必须做出艰难决策的群体。

因此,矿工储备长时间触及低位具有重要心理意义。它表明他们已在长时间内抛售库存,挖矿行业现在像一个实体经济一样,拥有真实的资产负债表。

如果储备变得稀薄,利润持续被压缩,出售可能从自愿变为被迫。

更广泛的挖矿数据也显示压力是真实存在的:大规模的难度调整和哈希率下降,通常发生在挖矿经济紧张或出现运营中断时。最近一次大规模难度调整伴随哈希率下降,符合行业压力的整体表现。

资金流规模:矿工 vs ETF

在60天内,矿工储备减少约6300枚比特币——相当于数亿美元的现货价值。听起来很多,但与ETF资金流相比,ETF可能在几周内转移数十亿美元,甚至上百亿美元的资金,能“吞噬”掉矿工的供应,零售市场以前难以做到。

关键在于互动关系:

ETF净流出+价格下跌→矿工利润被压缩→储备减少→在弱势条件下增加供应。

这个反馈循环不一定导致崩盘,但如果持续,概率会增加。

NUPL与盈利UTXO“背离”

当前信号并不完全一致:

- NUPL仍为正→市场尚未进入大规模亏损的深底区域。

- 盈利UTXO已达2023年底的底部水平→大部分“亏损”可能提前发生。

底部不是一根蜡烛,而是社会过程——当最后一批相信自己正确的群体也停止看价格表时。盈利UTXO是这种疲惫的代理,而“底部区域”随着周期的推进不断上升,反映市场已带有“伤疤”。

因此,底部可能已近在咫尺。但“可能”二字非常重要,NUPL的阈值仍是从剧烈抛售到持续磨损的分界线。

三个未来可能的情景

情景一:横盘难忍

ETF资金流逐渐减少为负,矿工停止快速减仓,NUPL在0.15–0.30之间稳定。市场既不崩溃,也不突破,只是在耐心被逐步耗尽。

情景二:经典投降

ETF持续大规模撤出,价格下跌,NUPL跌破0,逼近-0.2,矿工加速抛售,经济压力加剧。这是历史上确认深度熊市的典型模式。

情景三:提前见底

盈利UTXO的暗示:ETF转为连续流入,NUPL保持正值并上升,矿工储备停止流失。市场快速吸收冲击,找到买家,提前“重置”心理。

ETF不是链上对立面,而是生态系统的一部分

宏观环境是ETF存在的根源:当机构参与,市场节奏与利率、流动性和风险偏好紧密相关。美联储的政策预期影响着大型资产配置者的决策——是否配置、配置多少、何时配置。

ETF可以在短期内定调节节奏。链上数据提供更深的周期线索——压力可能将一次正常的调整转变为结构性事件。

结论

数据显示,市场可能比单纯看ETF资金流更接近极度疲惫的状态,但尚未完全放弃。

矿工已减仓,美元储备大幅缩水,NUPL仍为正且在压缩,盈利UTXO已触及历史底部区域。这些结合表明周期理论仍有可能成立,但时间点可能带来意外。

需要用三类“无法暂停的力量”来看待市场:矿工必须运转,持有者在信念与恐惧间摇摆,机构则依据政策信号和资金流动调整。它们都在不同方向上拉扯着价格。

下一次重大时刻,将在链上压力被突破或得到缓解时到来——而不是在资金流标题之后。

相关文章