期货、期权与掉期:三类核心衍生品工具如何运作

本课介绍期货、期权与掉期三类核心衍生品工具,帮助读者理解它们的基本结构、风险组织方式及各自适用的市场场景。

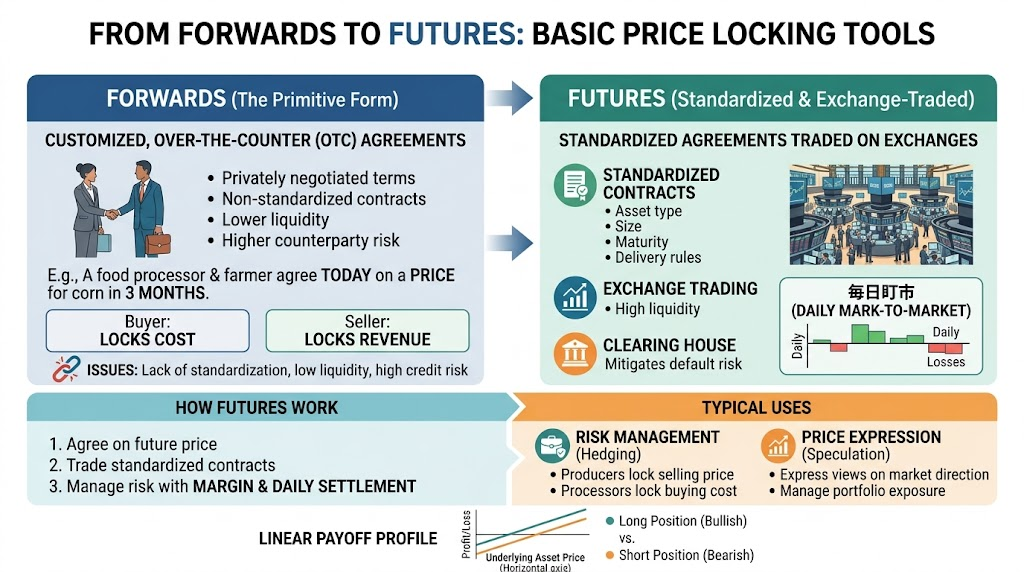

一、从远期到期货:最基础的价格锁定工具

要理解期货,最好先从“远期”开始。远期合约可以看作最原始的衍生品形式之一。它的逻辑很简单: 交易双方在今天约定,在未来某个时间,以某个价格买卖某项资产。

例如,一家食品加工企业担心三个月后原材料价格上涨,于是今天就和供应方约定三个月后的采购价格。这样一来,无论市场价格如何变化,双方都可以按事先约定的条件完成交易。对于买方来说,它锁定了成本;对于卖方来说,它锁定了收入。

远期合约的核心作用是明确未来交易条件,但它也存在明显问题:

- 合约通常是双方私下定制,缺乏标准化

- 流动性较弱,不容易随时转让

- 一旦一方违约,另一方承担较高信用风险

也正因为这些局限,市场逐渐发展出更标准化的期货合约。

什么是期货?

期货可以理解为“标准化、交易所化的远期合约”。它同样约定未来某个时间以特定价格交易某项资产,但与远期不同的是,期货通常在交易所挂牌,合约条款高度标准化,例如:

- 标的资产是什么

- 合约规模多大

- 到期时间是什么时候

- 交割规则如何安排

标准化带来的最大好处,是市场规模的扩大化从而带来流动性大幅提高。参与者不需要逐一谈判合约条款,而是可以直接买卖统一规格的合约。

期货如何运作?

期货的基本运行逻辑可以概括为三点:

- 双方围绕未来价格达成交易

- 合约在交易所标准化流通

- 通过保证金和每日盯市机制管理风险

这里的“每日盯市”非常重要。与很多人想象中“等到到期再结算”不同,期货市场通常会根据每日价格波动对账户盈亏进行结算。这意味着,价格变化带来的收益和损失会不断反映到账户中,从而减少违约风险。

期货的典型用途

期货之所以成为最基础的衍生品工具,是因为它既适合风险管理,也适合价格表达。

常见用途包括:

- 生产者锁定未来销售价格

- 采购方锁定未来采购成本

- 投资者表达对未来价格方向的判断

- 机构管理资产组合中的市场暴露

从本质上说,期货解决的是“未来价格不确定”问题。它的收益结构通常比较线性: 标的价格上涨,多头受益;价格下跌,空头受益。

永续合约:不设到期日的期货工具

在传统期货合约的基础上,永续合约(Perpetual Contract)作为一种特殊类型的期货工具,在加密货币市场得到了广泛的应用。与传统期货合约不同,永续合约没有固定的到期时间,因此它允许投资者长期持仓,无需担心合约到期问题。

永续合约的特点:

- 没有到期日:永续合约没有固定的交割日期,投资者可以根据市场情况随时进出市场。因为没有到期限制,它更接近于现货交易。

- 资金费用(Funding Fee):为了使永续合约的价格保持接近现货价格,交易平台会定期(通常是每8小时)调整合约价格,通过支付或收取资金费用来平衡多头和空头的价格偏差。资金费用的计算通常基于合约市场价格和现货价格之间的差异。

- 如果合约价格高于现货价格,空头支付资金费用给多头,反之则是多头支付资金费用给空头。

- 保证金与杠杆:永续合约允许使用杠杆,投资者可以通过提供保证金来放大其交易的资金效应。由于杠杆效应的存在,投资者能够在相对较小的资本投入下,承担较大的市场风险。

- 适用于快速交易:由于没有到期日,永续合约特别适合短期投机者和套利者。它允许投资者随时进行进出市场的操作,且无需担心合约到期带来的结算风险。

永续合约与传统期货的区别:

- 到期日:传统期货有明确的到期日,而永续合约没有。

- 结算方式:传统期货在到期时进行实物交割或现金结算,而永续合约通过资金费用机制维持与现货市场价格的一致性。

- 交易灵活性:永续合约的灵活性更高,可以随时进行买入或卖出,适合频繁交易。

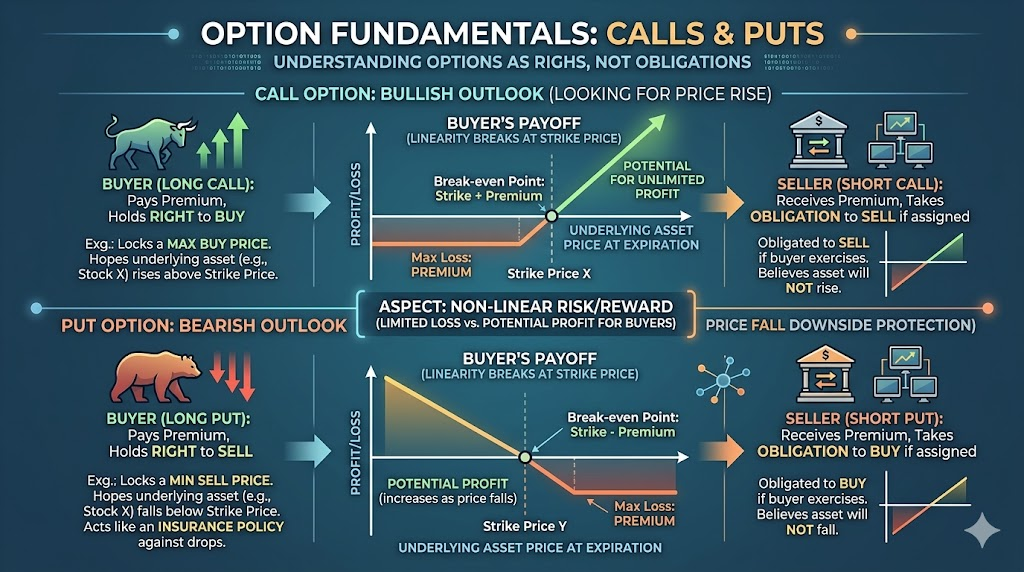

二、期权:围绕“权利”设计的非对称工具

如果说期货是一种“双方都承担义务”的合约,那么期权的核心则是“权利与义务的分离”。

什么是期权?

期权是一种赋予买方在未来某个时间或某段时间内,以约定价格买入或卖出某项资产的权利,但不是义务。与之相对,卖方则承担在买方行权时履约的义务。

这一定义里最重要的词,是“权利而非义务”。它意味着期权买方可以在未来根据市场情况决定要不要执行这项权利。如果市场走势对自己有利,可以选择行权;如果不利,则可以放弃,最大损失通常只限于期初支付的权利金。

两种最基本的期权

期权最基本的类型有两种:

- 看涨期权(Call):赋予买方未来按约定价格买入资产的权利

- 看跌期权(Put):赋予买方未来按约定价格卖出资产的权利

这种结构使得期权非常适合构造非对称风险收益关系。举例来说,如果一位投资者担心手中股票下跌,但又不想卖出股票本身,他可以购买看跌期权来对冲下行风险。这样一来,如果价格下跌,期权收益可以部分抵消现货损失;如果价格上涨,投资者仍能保留上行空间。

期权为什么重要?

期权的重要性在于,它提供了一种比期货更灵活的风险管理方式。期货更适合直接锁定价格,而期权更适合管理“极端风险”或保留“有限损失、保留收益空间”的结构。

可以把两者做一个简单对比:

- 期货更像是直接承诺未来交易

- 期权更像是为未来不确定性购买保险

- 期货收益结构更线性

- 期权收益结构更非对称

也正因如此,期权在机构风险管理、波动率交易和复杂策略设计中占据非常重要的位置。

期权的现实意义

期权之所以在现代金融中如此重要,不只是因为它复杂,而是因为它能够帮助市场参与者精细化地管理风险。它允许投资者回答这样的问题:

- 我担心价格大跌,但不想放弃上涨收益,怎么办?

- 我认为市场会波动,但不确定方向,怎么办?

- 我愿意收取收益,但愿意承担一定条件下的履约风险,怎么办?

这些问题,靠现货和简单期货往往无法优雅解决,而期权恰好提供了更细致的工具箱。

三、掉期:围绕现金流交换的合约安排

和期货、期权相比,掉期在零售投资者中往往没有那么“显眼”,但在机构金融世界里,它却是极其重要的基础工具。

什么是掉期?

掉期的本质,是交易双方在未来一段时间内交换某种现金流安排。它通常不是围绕一次性交割展开,而是围绕持续性的支付结构展开。

最常见的掉期包括:

- 利率掉期

- 货币掉期

- 信用掉期

例如,在利率掉期中,一方可能支付固定利率,另一方支付浮动利率。双方通过交换现金流,来调整自己对利率变化的风险暴露。

掉期为什么会出现?

原因很简单:很多金融风险不是一次性价格变化,而是持续性的现金流风险。

例如:

- 企业融资时担心浮动利率上升

- 跨国公司担心汇率波动影响长期支付

- 金融机构需要重新调整资产负债的风险结构

这些场景都不只是“某一天价格变了”,而是未来一段时期内的支付安排可能出现变化。因此,掉期比期货和期权更适合处理中长期、结构化的风险管理需求。

掉期的市场特征

与交易所标准化程度较高的期货不同,很多掉期 historically more often 在场外市场进行,合约条款可以更加灵活,也更贴近机构的具体需求。但这也意味着:

- 交易对手信用风险更值得关注

- 合约结构可能更复杂

- 市场透明度通常低于交易所产品

不过,正因为它灵活,掉期才会成为机构金融中不可替代的一类工具。

四、三类工具到底有什么不同?

理解期货、期权和掉期,最重要的不是背定义,而是抓住它们在风险组织方式上的差异。

可以从三个角度来比较:

- 权利义务结构不同

- 期货:买卖双方都承担履约义务

- 期权:买方拥有权利,卖方承担义务

- 掉期:双方按约定交换未来现金流

- 风险收益结构不同

- 期货:通常是线性的盈亏关系

- 期权:通常是非对称的盈亏关系

- 掉期:更偏向持续调整风险暴露和现金流结构

- 适用场景不同

- 期货:适合锁定价格、表达方向性观点

- 期权:适合管理尾部风险、保留弹性

- 掉期:适合管理长期利率、汇率或信用风险

这也解释了为什么市场不会只保留一种衍生品工具。因为现实中的风险并不只有一种形态,市场参与者的需求也远不止“看涨还是看跌”这么简单。

五、为什么不同市场偏好不同工具?

虽然三类工具都属于衍生品,但不同市场对它们的依赖程度并不一样。

在大宗商品领域,期货通常非常核心,因为生产、运输和销售都直接受未来价格影响。

在股票和指数市场,期权的重要性往往更高,因为投资者既关心方向,也关心波动率与下行保护。

在机构融资和跨境金融中,掉期则更加关键,因为这些场景更关注长期现金流和风险暴露重组。

到了加密市场,这种偏好又呈现出新的特点。由于加密资产本身波动高、交易频繁、用户结构偏交易导向,因此:

- 期货和永续合约发展最快

- 期权市场正在成长,但门槛更高

- 类掉期逻辑的产品则往往以其他形式体现

这说明,衍生品工具的流行并不只取决于产品本身,还取决于市场结构、参与者类型和风险管理需求。

六、从工具差异到市场逻辑

如果把本课内容再往上提一层,我们会看到一个更重要的结论:衍生品市场并不是“工具越复杂越高级”,而是“风险越多样,工具就越需要分化”。

金融市场中的风险至少包含以下几类:

- 价格风险

- 波动率风险

- 利率风险

- 汇率风险

- 信用风险

- 流动性风险

不同工具的出现,本质上是为了更精准地切分和处理这些风险。期货适合锁定方向性价格风险,期权适合处理非对称风险和极端波动,掉期适合管理长期现金流暴露。工具越丰富,市场就越有能力把风险重新分配给最愿意、也最有能力承受它的人。

这正是衍生品市场得以不断扩张的底层逻辑。

七、本课小结

本课介绍了三类最核心的衍生品工具:期货、期权和掉期。它们虽然都服务于风险管理和未来安排,但在结构上明显不同。期货强调标准化的未来价格锁定,期权强调权利与义务分离后的非对称收益结构,掉期则强调持续性的现金流交换与风险重组。

理解这三类工具之后,我们就能更清楚地看见,衍生品市场并不是单一产品市场,而是一个围绕不同风险需求发展出来的工具体系。市场之所以需要多种衍生品,不是因为金融喜欢复杂化,而是因为现实中的风险本来就具有不同形态。

下一课中,我们将继续讨论另一个关键问题:谁在使用衍生品?届时我们会从套期保值者、投机者、套利者和做市商出发,拆解衍生品市场中的参与者结构,以及价格是如何在这种多方博弈中形成的。

相关课程

Aethir 介绍

加密货币领域的身份验证项目概览

加密领域自主研究指南(DYOR)

稳定币基础