从传统金融到加密合约:同一风险逻辑,为什么会长出不同产品形态?

本课将衔接前四课的理论框架,进一步解释传统衍生品逻辑如何迁移到加密市场,并重点分析加密合约产品的机制特征、与传统市场的异同,以及平台化产品(含 Gate TradFi)在连接两类市场中的作用。

在理解了衍生品的定义、工具结构、参与者博弈与核心功能之后,我们可以继续回答一个更现实的问题:为什么同样是“风险管理与价格发现”,传统金融和加密市场会长出不同的产品形态?

很多人会把加密合约看成“高波动、高杠杆”的交易工具,但从更深层看,加密衍生品并不是脱离传统金融逻辑的“新物种”,而是同一套风险组织逻辑在新市场结构中的再实现。也就是说,风险转移、价格发现、流动性组织这些底层功能并没有变,改变的是市场运行环境:交易时段、参与者结构、抵押品体系、清算机制以及平台基础设施。

一、先理解一个核心事实:加密市场复制的不是“产品外形”,而是“功能内核”

传统市场里,期货、期权、掉期之所以长期存在,是因为它们分别对应了不同风险需求。进入加密市场后,这套需求并没有消失,反而因为价格波动更高、交易更连续、资产流动更快而变得更强。

例如,矿工需要锁定未来收入,长期持币者需要管理回撤风险,做市商需要对冲库存暴露,机构需要管理组合波动。只要这些需求存在,衍生品就会出现。

因此,加密衍生品并不是传统工具的机械搬运,而是在“7x24小时、全球同屏、以平台为核心的撮合与清算系统”里,对传统功能的一次再工程化。

二、加密衍生品的三种主流形态:交割合约、永续合约与期权

在当前加密市场中,最常见的衍生品主要有三类:

1)交割合约(Delivery Futures):逻辑与传统期货接近,有到期日,适合明确表达某一时间点的价格判断,也适合套保。

2)永续合约(Perpetual Swaps):这是加密市场最具代表性的创新形态。它没有到期日,但通过资金费率机制让合约价格围绕现货锚定。

3)期权(Options):提供非对称风险管理能力,可用于保护下行、布局波动率或构建收益增强策略。

这三类产品对应了三类核心需求:

- 交割合约更偏向“时间明确的价格锁定”;

- 永续合约更偏向“高流动、连续交易的方向表达”;

- 期权更偏向“精细化风险管理和结构化策略设计”。

三、为什么永续合约会在加密市场迅速成为主流?

如果说传统市场的核心是“期限结构管理”,那么加密市场的一大特征是“连续交易需求”。永续合约正好满足了这一点。

它的关键机制是资金费率:当合约价格高于现货,通常多头支付资金费率给空头;反之,空头支付给多头。这个机制并不直接决定方向,但会在长期上推动合约价格向现货收敛。

永续合约的流行并非偶然,主要因为它同时满足了三件事:

- 交易便利:无到期换月成本,适合高频和中短周期交易;

- 资本效率:保证金机制提升资金使用效率;

- 市场深度:交易活跃,便于快速进出和风险对冲。 也正因为它高度便利,永续合约常常被过度使用,这也是后续风险管理课程必须强调的重点:便利不等于低风险。

四、与传统市场相比,加密衍生品的“同”与“不同”

先看“同”:

- 都围绕风险转移与价格发现展开;

- 都依赖套保、投机、套利、做市四类角色共同运行;

- 都需要规则化清算机制来控制违约与连锁风险。

再看“不同”:

- 交易时段不同:加密市场7x24小时连续运行,风险事件随时发生;

- 抵押品属性不同:传统市场常用法币与低波动资产保证金,加密市场常以波动性更高资产作抵押;

- 微观结构不同:加密市场的平台规则(资金费率、强平机制、风险限额)对短期价格行为影响更直接;

- 参与者结构不同:加密市场零售占比更高,仓位切换更快,情绪传导更敏感。 这些差异决定了一个现实:即使是“同名产品”,其风险特征和交易行为也可能显著不同。

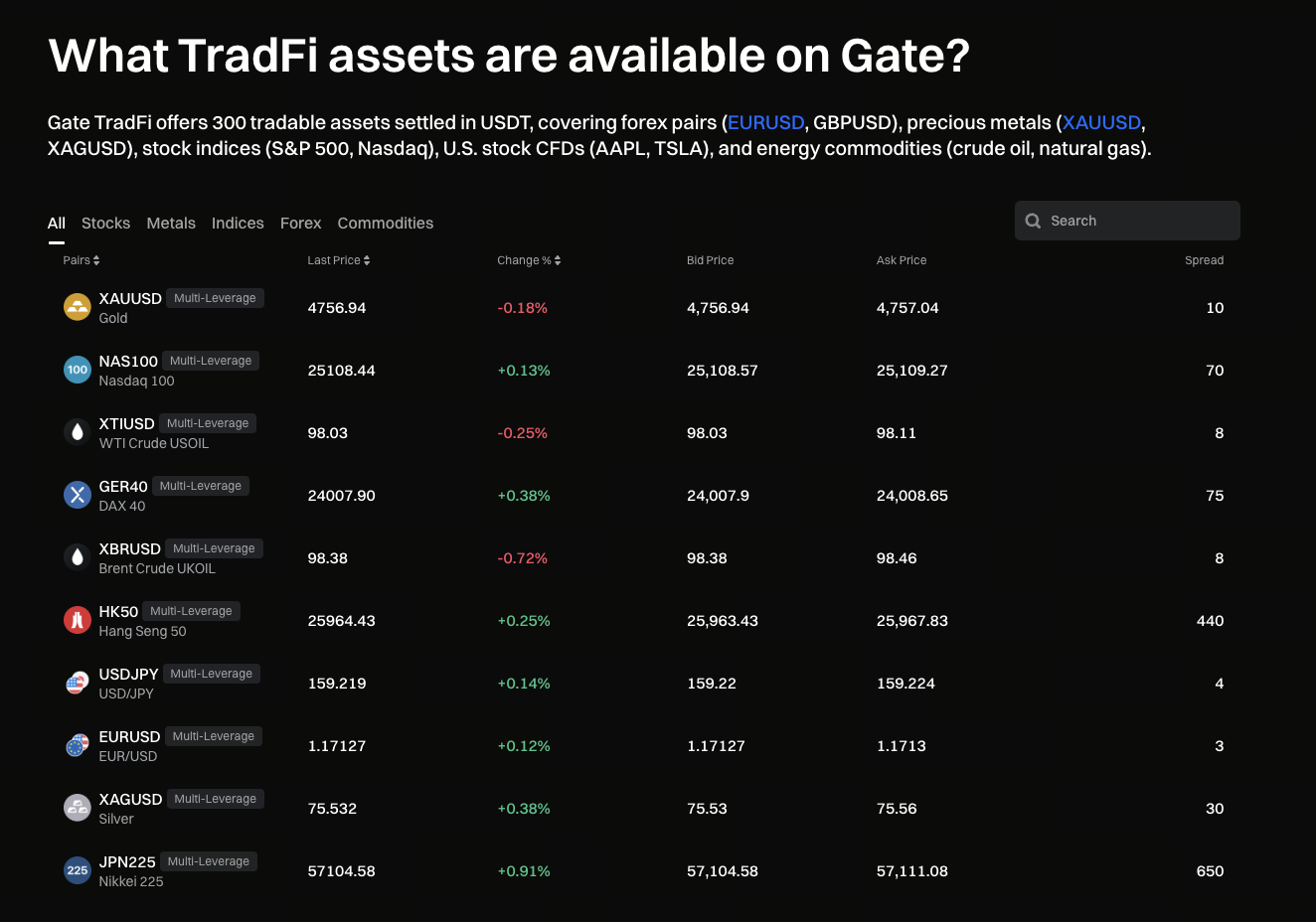

五、Gate TradFi:连接传统资产逻辑与加密交易生态的一个实践入口

在“传统金融逻辑”与“加密市场结构”逐步融合的过程中,平台层产品开始承担桥接作用。

Gate TradFi可以理解为这样一种桥梁型模块:它将部分传统资产交易与风险管理逻辑引入数字资产用户更熟悉的交易环境中,让用户在同一平台生态内接触更多元的风险暴露与资产类别。

从学习者视角看,Gate TradFi 的意义不只是“多一个可交易品类”,更重要的是它帮助用户建立跨市场认知:

- 传统资产价格并非孤立运行,会与利率预期、宏观流动性、风险偏好共同波动;

- 数字资产与传统资产之间并非绝对割裂,某些时期会出现相关性增强、资金联动和风险共振;

- 在组合管理层面,跨市场工具有助于更细致地安排风险敞口,而不是把所有风险都集中在单一资产类别。

Gate TradFi 的价值,在于把“传统金融的风险定价语言”更自然地引入加密用户语境,帮助用户从单一交易者思维,走向多资产、跨周期、跨市场的组合思维。

六、如何在实践中选择工具:先选“风险问题”,再选“产品”

很多初学者会反过来做:先看哪个产品热门,再思考怎么用。更合理的顺序是:

- 先问自己面对的是什么风险(方向风险、波动风险、尾部风险、流动性风险);

- 再决定用哪类工具(交割、永续、期权);

- 最后才决定杠杆、期限与仓位比例。

一个实用原则是:

- 需要简单表达方向并快速执行,永续通常更高效;

- 需要明确某个时间点的风险管理,交割合约更清晰;

- 需要控制下行同时保留上行,期权更合适。

工具本身没有“高低级”,只有“是否匹配当下风险目标”。

七、本课小结

本课的核心结论是:加密衍生品市场看起来很新,但它解决的问题并不新——依然是风险转移、价格发现和流动性组织。真正变化的是市场环境与机制实现方式。

我们重点分析了交割合约、永续合约、期权三类主流工具,解释了永续为何在加密市场中占据核心地位,并梳理了传统与加密衍生品在功能一致与结构差异上的关系。

同时,我们也引入了 Gate TradFi 这一桥接型实践场景:它的意义不仅在于产品扩展,更在于帮助用户建立跨市场的风险认知框架。

下一课我们将进入课程收束部分,讨论加密衍生品市场的机会、主要风险与未来趋势,并给出学习者可执行的进阶路径。

相关课程

Aethir 介绍

加密货币领域的身份验证项目概览

加密领域自主研究指南(DYOR)

稳定币基础