Prithvir

用戶暫無簡介

Prithvir

Remotion 是一個錯誤。請回滾\n\n時間線現在:\nai-slop-launch-vid\nai-slop-launch-vid\nai-slop-launch-vid\n.

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

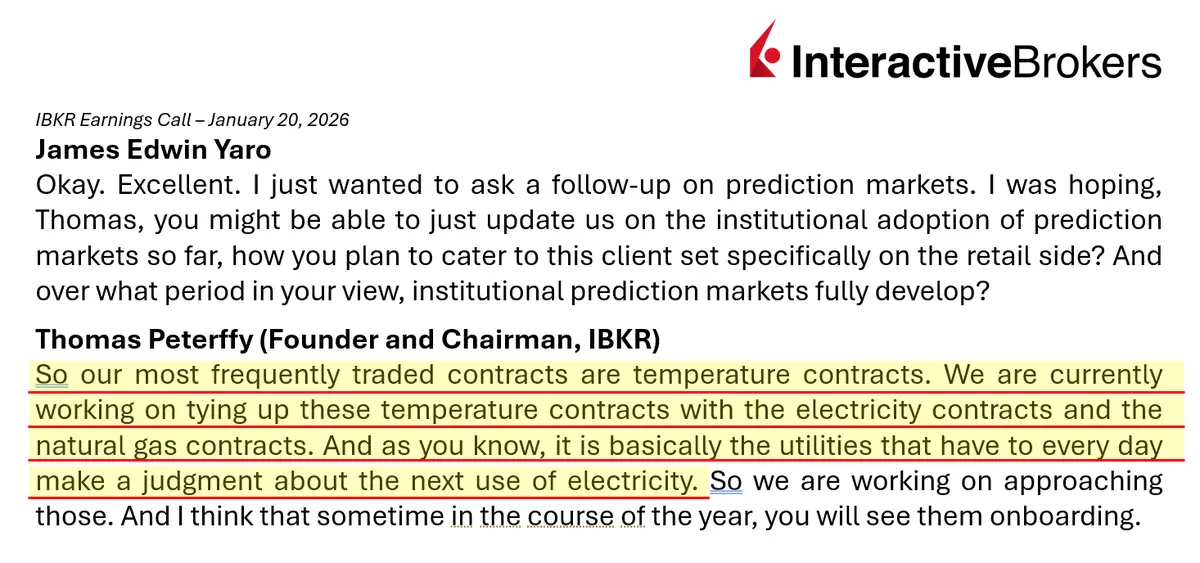

致所有認為預測市場只是體育的朋友,這裡是$110b 公司的CEO:\n\n1. 天氣和溫度合約是交易最頻繁的\n2. 公用事業公司很快將使用這些市場對電力和天然氣合約進行對沖\n\n預測市場已經是機構化的\n\n你只是沒有足夠留意而已

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

華爾街日報和紐約時報將為你提供關於格陵蘭的情感評論文章。

預測市場將為你提供客觀的賠率。

1. 美國在2029年前控制格陵蘭的一部分 = 42%

2. 特朗普在2027年前獲得格陵蘭 = 20%

3. 格陵蘭以$600b 到$899b 的價格被收購 = 17%

4. 特朗普在2026年入侵格陵蘭 = 11%

查看原文預測市場將為你提供客觀的賠率。

1. 美國在2029年前控制格陵蘭的一部分 = 42%

2. 特朗普在2027年前獲得格陵蘭 = 20%

3. 格陵蘭以$600b 到$899b 的價格被收購 = 17%

4. 特朗普在2026年入侵格陵蘭 = 11%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

很酷看到紐約證券交易所加碼推動代幣化。

1. 24小時全天候交易美國股票和ETF

2. 分割股份

3. 即時鏈上結算

4. 基於穩定幣的資金籌措

還需要多少年紐約證券交易所的永續合約?

查看原文1. 24小時全天候交易美國股票和ETF

2. 分割股份

3. 即時鏈上結算

4. 基於穩定幣的資金籌措

還需要多少年紐約證券交易所的永續合約?

- 讚賞

- 2

- 1

- 1

- 分享

GateUser-1a2345c1:

緊握 💪預測市場每週更新

名義交易量

1. @Kalshi $2.01b

2. @Opinionlabsxyz $1.60b

3. @Polymarket $1.50b

4. @PredictProtocol $109m

5. @ForecastEx $32m

6. @Trylimitless $9.0m

7. @MyriadMarkets $1.8m

總計 $5.26b

較上週 -0.7%

未平倉合約

1. @Kalshi $356m

2. @Polymarket $287m

3. @Opinionlabsxyz $132m

4. @PredictProtocol $21.9m

5. @ForecastEx $3.6m

6. @MyriadMarkets $0.75m

7. @Trylimitless $0.69m

總計 $801m

較上週 +19.6%

交易次數

1. @Polymarket 11.40m

2. @Kalshi 11.08m

3. @Opinionlabsxyz 683k

4. @MyriadMarkets 167k

5. @Trylimitless 154k

6. @PredictProtocol 111k

7. @ForecastEx 71k

總計 23.67m

較上週 +14.4%

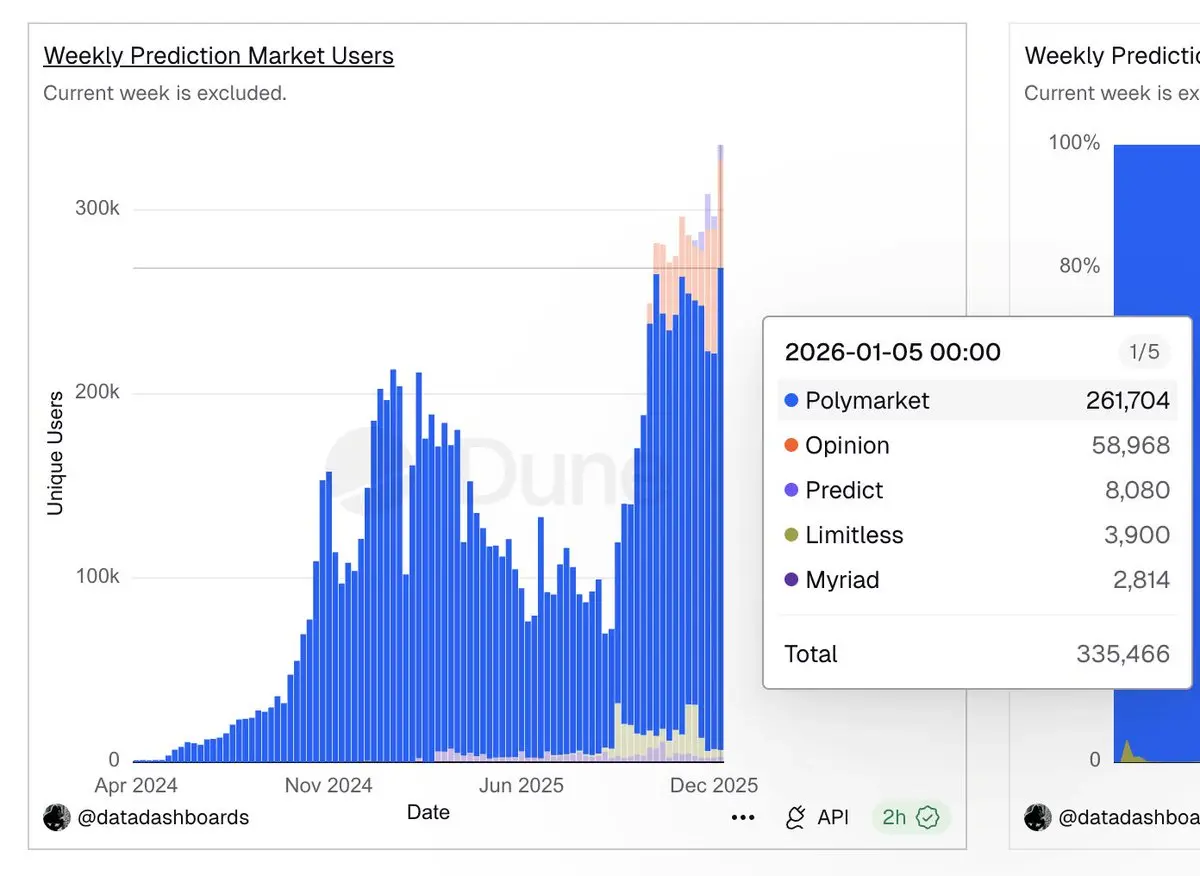

用戶數

1. @Polymarket 262k

2. @Opinionlabsx

查看原文名義交易量

1. @Kalshi $2.01b

2. @Opinionlabsxyz $1.60b

3. @Polymarket $1.50b

4. @PredictProtocol $109m

5. @ForecastEx $32m

6. @Trylimitless $9.0m

7. @MyriadMarkets $1.8m

總計 $5.26b

較上週 -0.7%

未平倉合約

1. @Kalshi $356m

2. @Polymarket $287m

3. @Opinionlabsxyz $132m

4. @PredictProtocol $21.9m

5. @ForecastEx $3.6m

6. @MyriadMarkets $0.75m

7. @Trylimitless $0.69m

總計 $801m

較上週 +19.6%

交易次數

1. @Polymarket 11.40m

2. @Kalshi 11.08m

3. @Opinionlabsxyz 683k

4. @MyriadMarkets 167k

5. @Trylimitless 154k

6. @PredictProtocol 111k

7. @ForecastEx 71k

總計 23.67m

較上週 +14.4%

用戶數

1. @Polymarket 262k

2. @Opinionlabsx

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

這些伊朗市場具有:

• 日期階梯

• 有條件的連鎖

• 跨事件依賴

正是高級訂單類型和跨市場路由重要的結構。

預測市場正成為一個量化的遊樂場。

查看原文• 日期階梯

• 有條件的連鎖

• 跨事件依賴

正是高級訂單類型和跨市場路由重要的結構。

預測市場正成為一個量化的遊樂場。

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

嘿 @grok,請回覆你認為預測市場在2026年的年度交易量將會是多少。

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

有趣

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

時間線上的每個人

> 天啊,AI太瘋狂了,我們現在的生產力提高了4倍,軟體工程師已死

私密論壇和私訊中的同一批人

> 正在招聘一位React開發者,如果他加入,我會支付$20k 佣金

查看原文> 天啊,AI太瘋狂了,我們現在的生產力提高了4倍,軟體工程師已死

私密論壇和私訊中的同一批人

> 正在招聘一位React開發者,如果他加入,我會支付$20k 佣金

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

弱者對委內瑞拉和伊朗的反應是情緒化的

強者則冷靜地分析棋局,研究歷史

申格勒和杜蘭特可能是理解美國帝國這一時期最有用的資料來源

查看原文強者則冷靜地分析棋局,研究歷史

申格勒和杜蘭特可能是理解美國帝國這一時期最有用的資料來源

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

在本能層面上,你相信宇宙是

查看原文- 讚賞

- 點讚

- 留言

- 轉發

- 分享

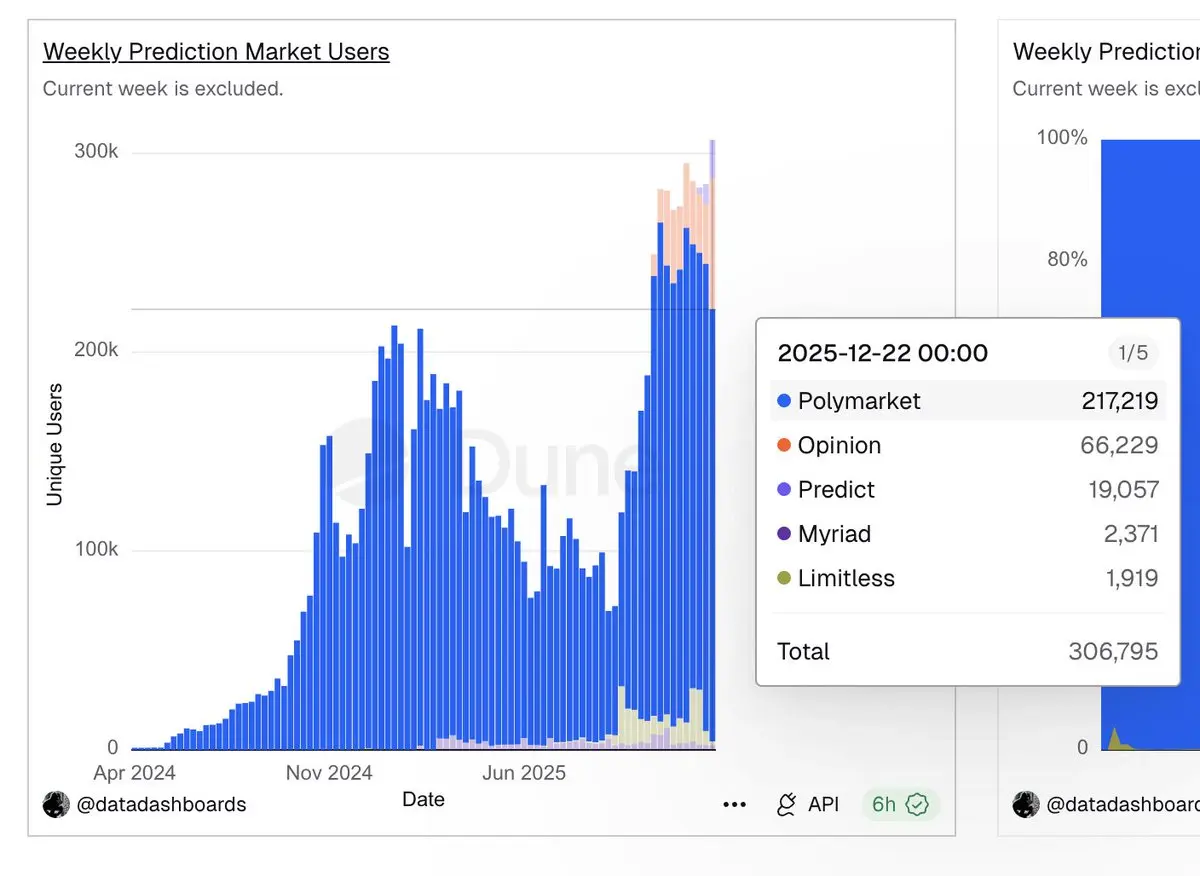

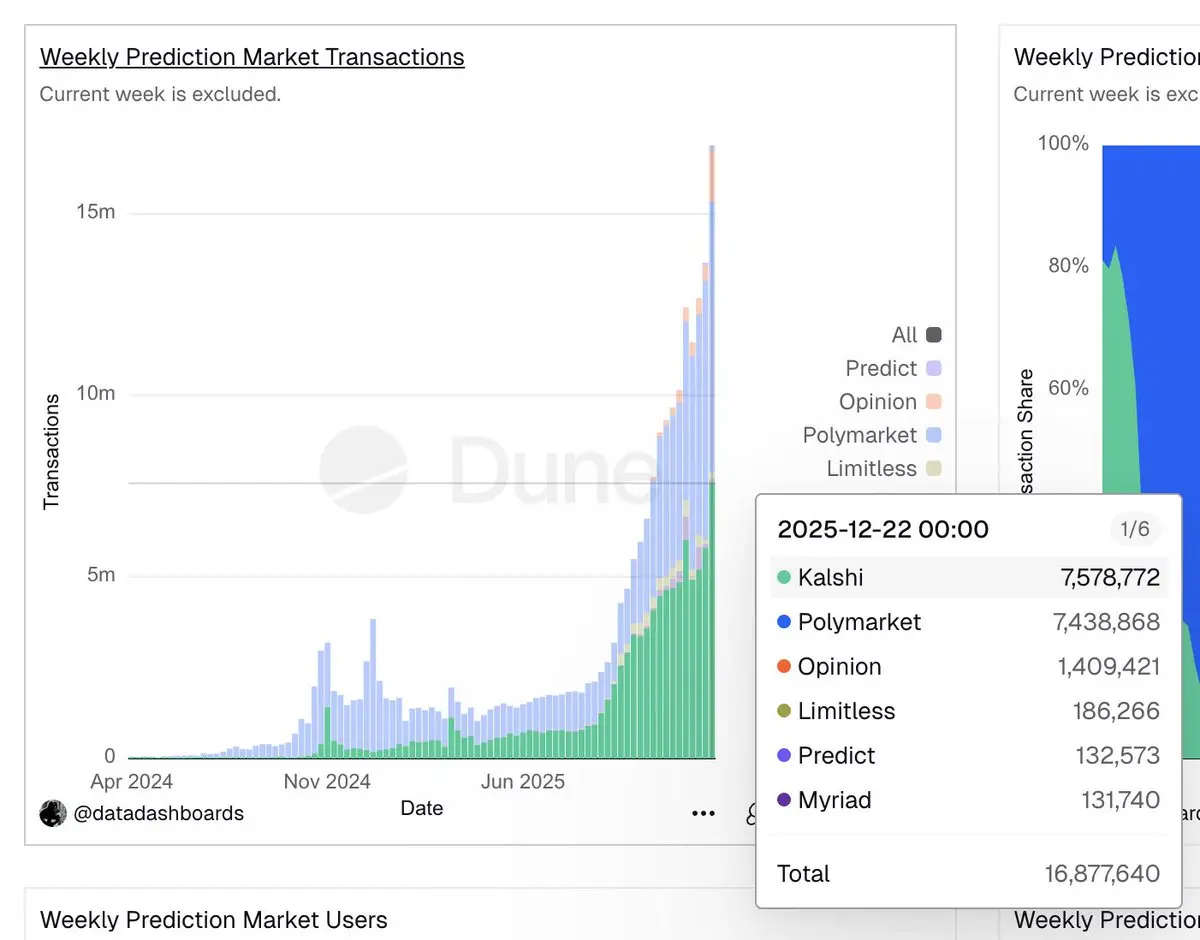

預測市場每週更新

名義交易量

1. @Kalshi 17億美元

2. @Opinionlabsxyz 16億美元

3. @Polymarket 10.9億美元

4. @predictdotfun $57m

5. @MyriadMarkets 313萬美元

6. @Trylimitless 240萬美元

總計 45億美元

較上週增長 +12.5%

未平倉合約

1. @Kalshi $373m

2. @Polymarket $338m

3. @Opinionlabsxyz $123m

4. @predictdotfun 1161萬美元

5. @MyriadMarkets 114萬美元

6. @Trylimitless 103萬美元

總計 $849m

較上週增長 +12%

交易次數

1. @Kalshi 757萬

2. @Polymarket 740萬

3. @Opinionlabsxyz 140萬

4. @Trylimitless 18.6萬

5. @predictdotfun 13.2萬

6. @MyriadMarkets 13.1萬

總計 1680萬

較上週增長 +23%

用戶數

1. @Polymarket 21.7萬

2. @Opinionlabsxyz 6.6萬

3. @predictdotfun 1.9萬

4. @Myria

查看原文名義交易量

1. @Kalshi 17億美元

2. @Opinionlabsxyz 16億美元

3. @Polymarket 10.9億美元

4. @predictdotfun $57m

5. @MyriadMarkets 313萬美元

6. @Trylimitless 240萬美元

總計 45億美元

較上週增長 +12.5%

未平倉合約

1. @Kalshi $373m

2. @Polymarket $338m

3. @Opinionlabsxyz $123m

4. @predictdotfun 1161萬美元

5. @MyriadMarkets 114萬美元

6. @Trylimitless 103萬美元

總計 $849m

較上週增長 +12%

交易次數

1. @Kalshi 757萬

2. @Polymarket 740萬

3. @Opinionlabsxyz 140萬

4. @Trylimitless 18.6萬

5. @predictdotfun 13.2萬

6. @MyriadMarkets 13.1萬

總計 1680萬

較上週增長 +23%

用戶數

1. @Polymarket 21.7萬

2. @Opinionlabsxyz 6.6萬

3. @predictdotfun 1.9萬

4. @Myria

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

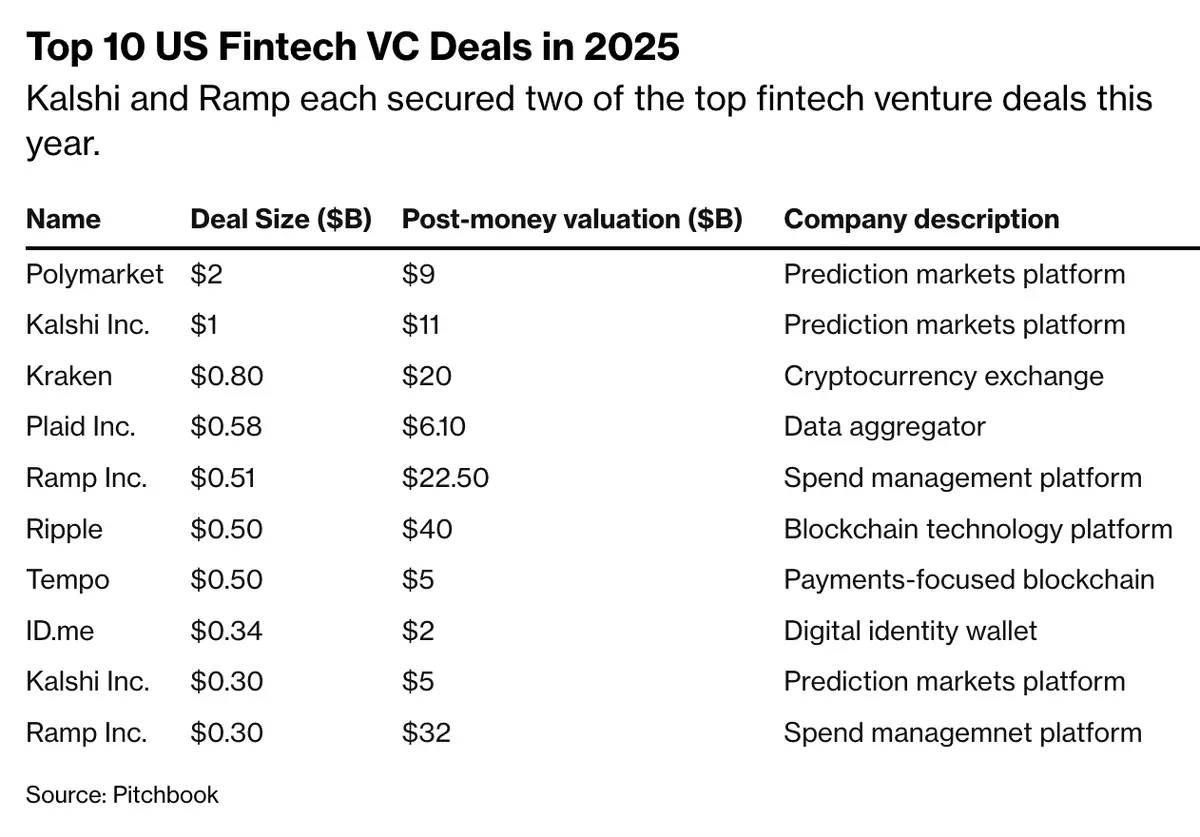

2025年美國金融科技風投交易前十名

查看原文

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

熱門話題

查看更多15.8萬 熱度

1.53萬 熱度

39.47萬 熱度

4801 熱度

1.69萬 熱度

熱門 Gate Fun

查看更多- 市值:$0.1持有人數:00.00%

- 市值:$0.1持有人數:10.00%

- 市值:$2406.89持有人數:10.00%

- 市值:$2417.24持有人數:10.00%

- 市值:$2431.03持有人數:00.00%

置頂

#交易員說Gate廣場

跟單交易員訪談來襲!我們將採訪數位收益勝率優秀的交易員,分享他們在廣場記錄交易的體驗。

今天我們請到的是,在廣場分享操盤RIVER 取得10000USDT收益的 TX纏論量化實盤全自動。聽聽他使用Gate廣場記錄交易的心得吧!

更多關於明星交易員

https://www.gate.com/zh/announcements/article/49427Gate 廣場內容挖礦煥新公測進行中!

發帖互動帶交易,最高享 60% 手續費返佣!

參與教程

1️⃣ 報名公測:https://www.gate.com/questionnaire/7358

2️⃣ 用代幣組件 / 跟單卡片發帖,分享行情觀點

3️⃣ 與粉絲互動,促成真實交易

🎁 獎勵機制

• 基礎返佣:粉絲交易即得 10%

• 發帖 / 互動達標:每週再加 10%

• 排名加碼:周榜前 100 再享 10%

• 新 / 回歸創作者:返佣翻倍

活動詳情:https://www.gate.com/announcements/article/49475

加入 Gate 廣場,變身內容礦工,讓內容真正變成長期收益Gate 廣場“新星計劃”正式上線!

開啟加密創作之旅,瓜分月度 $10,000 獎勵!

參與資格:從未在 Gate 廣場發帖,或連續 7 天未發帖的創作者

立即報名:https://www.gate.com/questionnaire/7396

您將獲得:

💰 1,000 USDT 月度創作獎池 + 首帖 $50 倉位體驗券

🔥 半月度「爆款王」:Gate 50U 精美周邊

⭐ 月度前 10「新星英雄榜」+ 粉絲達標榜單 + 精選帖曝光扶持

加入 Gate 廣場,贏獎勵 ,拿流量,建立個人影響力!

詳情:https://www.gate.com/announcements/article/49672