***cr1201

用戶暫無簡介

***cr1201

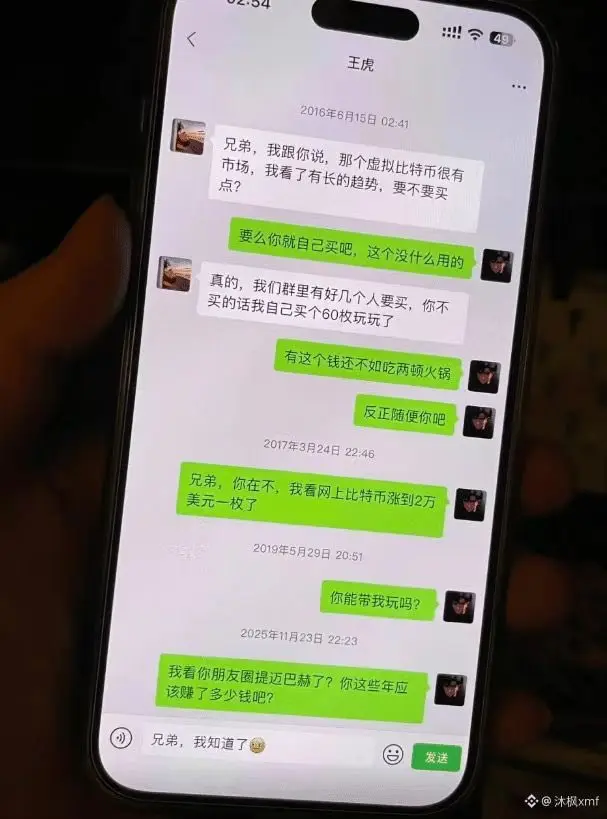

王虎兄弟自2016年後就沒有回消息了

有認識的嗎 告訴他我很擔心他

查看原文有認識的嗎 告訴他我很擔心他

- 打賞

- 1

- 留言

- 轉發

- 分享

普京:哦?我有盟友了?

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

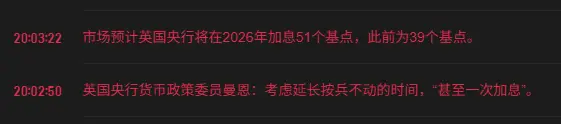

US long-term Treasury bonds are back at the highest interest rate levels again. Haven't rates dropped these past few years?

It's time for TACO now, right Trump? Save my positions.

查看原文It's time for TACO now, right Trump? Save my positions.

- 打賞

- 1

- 留言

- 轉發

- 分享

卧槽!Hype 伟大!

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

伊朗師承金將軍,誰打我我就打我鄰居。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

The farming community got hit again, it's so sad, don't use fingerprints anymore.

查看原文- 打賞

- 2

- 留言

- 轉發

- 分享

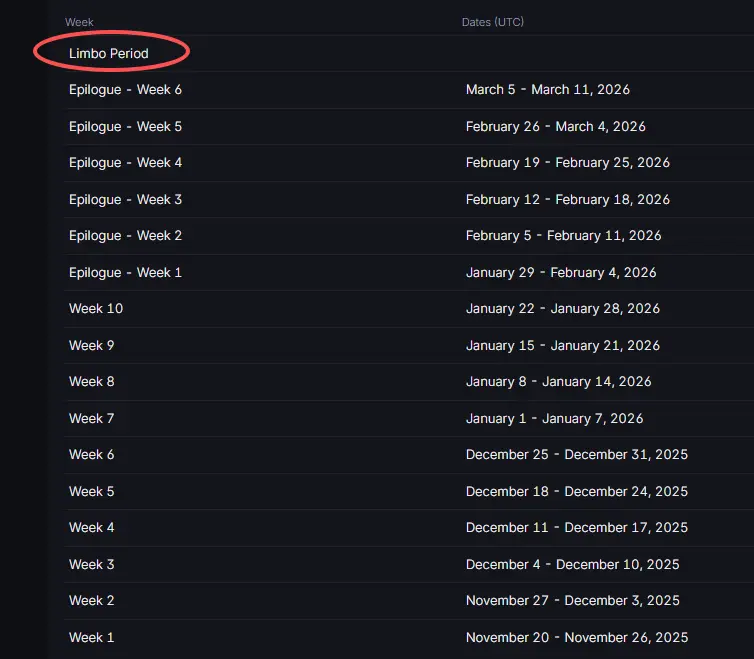

背包新的一周出現了Limbo Period,

Limbo是盜夢空間的迷失域,

說明我們早已死在夢境的前三層,而自己還不知道而已。

@armaniferrante

查看原文Limbo是盜夢空間的迷失域,

說明我們早已死在夢境的前三層,而自己還不知道而已。

@armaniferrante

- 打賞

- 1

- 留言

- 轉發

- 分享

真是逆天,我竟然看到了定投原油和長持原油的言論。

原油是唯一一個無法持續保持在高位,也是唯一一個會自己把自己拉崩的大宗商品。

能不能有點常識啊怎麼活到現在的,我真是裂開了。

查看原文原油是唯一一個無法持續保持在高位,也是唯一一個會自己把自己拉崩的大宗商品。

能不能有點常識啊怎麼活到現在的,我真是裂開了。

- 打賞

- 2

- 留言

- 轉發

- 分享

我看最近一天已經有船隻從霍爾木茲海峽出來了,

這是艘巴拿馬貨運船,目的地中國的GUAN YUAN FU XING號最近24h航行軌跡。

應該快恢復正常了吧?

查看原文這是艘巴拿馬貨運船,目的地中國的GUAN YUAN FU XING號最近24h航行軌跡。

應該快恢復正常了吧?

- 打賞

- 1

- 留言

- 轉發

- 分享

到處都在小龍蝦小龍蝦,

一會兒騰訊免費安裝了,一會地方撥款支持了,一會又參加講座了。

有卵用?好像用上小龍蝦就跟上了AI發展的腳步了似的。

這些b就和當年上網的人一樣,自以為申請了個號會聊天了就趕上了時代的浪潮一樣。

研究投資機會才是最重要的,當年不會買騰訊股票,天天聊個天,買點Q幣搞個空間裝扮一下有個什麼卵用。

幫人裝小龍蝦的和當年收費幫人充值紅黃藍綠鑽的也沒什麼區別,攙這販賣什麼焦慮呢?

查看原文一會兒騰訊免費安裝了,一會地方撥款支持了,一會又參加講座了。

有卵用?好像用上小龍蝦就跟上了AI發展的腳步了似的。

這些b就和當年上網的人一樣,自以為申請了個號會聊天了就趕上了時代的浪潮一樣。

研究投資機會才是最重要的,當年不會買騰訊股票,天天聊個天,買點Q幣搞個空間裝扮一下有個什麼卵用。

幫人裝小龍蝦的和當年收費幫人充值紅黃藍綠鑽的也沒什麼區別,攙這販賣什麼焦慮呢?

- 打賞

- 按讚

- 留言

- 轉發

- 分享

熱門話題

查看更多100.71萬 熱度

139.83萬 熱度

10093.45萬 熱度

84.12萬 熱度

707.61萬 熱度

熱門 Gate Fun

查看更多- 市值:$2227.58持有人數:10.00%

- 市值:$2224.13持有人數:10.00%

- 市值:$2220.68持有人數:00.00%

- 市值:$2255.17持有人數:10.00%

- 市值:$2262.06持有人數:10.00%

置頂

🍀 Spring Date with Fortune, Prizes with Raffle! Growth Value Phase 1️⃣ 7️⃣ Spring Raffle Carnival Begins!

Seize Spring's Good Luck! 👉 https://www.gate.com/activities/pointprize?now_period=17

🌟 How to Participate?

1️⃣ Enter [Square] personal homepage, click the points icon next to your avatar to enter [Community Center]

2️⃣ Complete Square or Hot Chat tasks such as posting, commenting, liking, speaking to earn growth value

🎁 Every 300 points can raffle once, 10g gold bars, Gate Red Bull gift box, VIP experience card and more prizes waiting for you to win!

Details 👉 https://www.gate.com/ann📢 Gate 廣場創作者衝榜火熱開啟!

發文贏獎勵,瓜分 1,500 USDT 總獎池 🔥

活動採用 曝光、互動、交易三重積分制——獲得更多曝光、贏得用戶互動、帶動真實交易,每一項都能為你累積積分,讓優質內容被看見、被獎勵。

✅ 總榜大獎:Top 10 創作者分享 1,050 USDT

✅ 新人 & 回歸激勵:5 位潛力作者各得 30 USDT

✅ 深度內容獎:6 篇優質長文各獲 50 USDT

📅 活動時間:3 月 19 日 - 4 月 4 日

📍 報名鏈接:https://www.gate.com/questionnaire/7494

📄 活動詳情:https://www.gate.com/zh/announcements/article/50265

原創內容、深度思考、真實互動——讓創作更有價值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 廣場明星帶單交易員三期招募開啟!

入駐發帖 · 瓜分 $30,000 月度獎池 & 千萬級流量扶持!

如何參與:

1️⃣ 報名成為跟單交易員:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 報名活動:https://www.gate.com/questionnaire/7355

3️⃣ 入駐 Gate 廣場,持續發布交易相關原創內容

豐厚獎勵等你拿:

首發優質內容即得 $30 跟單體驗金

每雙周瓜分 $10,000U 內容獎池

Top 10 交易員額外瓜分 $20,000U 登榜獎池

精選帖推流、首頁推薦、周度明星交易員曝光

詳情:https://www.gate.com/announcements/article/50291🤖 尋找 Gate 廣場 AI 評測官!$50,000 懸賞令發布!

發帖聊 AI,獎金拿到手軟!新人首帖獎勵翻倍,單帖最高 200U!

📝 立即報名:https://www.gate.com/questionnaire/7477

1️⃣ 發帖得紅包,單帖最高 100U!

2️⃣ Top 體驗分享官:帶 #Gate广场AI测评官 聊技巧,贏國米球衣!

3️⃣ 收益率 PK 王:曬 AI 收益截圖,贏 Gate 定制運動套裝!

4️⃣ 深度好文額外加碼 30U 每篇張榜公布!

💬 來 Gate 廣場,把握行業新趨勢:https://www.gate.com/post

時間:3/12 18:00 – 3/27 24:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50206Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802