不要只看ETF的資金流:NUPL和UTXO顯示比特幣可能即將觸底

近期比特幣價格的變化通常被描述為只有一個主角:ETF資金。資金流入,價格上漲;資金流出,價格下跌。這種觀點簡潔且不錯,但並不完整,因為比特幣不僅僅是一個交易代碼。網絡本身具有“運行體系”,而我們對於周期位置的許多最佳線索,往往就藏在鏈上數據中。

我追蹤的圖表就像是在標題下測量脈搏一樣。礦工、長期持有者以及大多數網絡地址的反應,並不像ETF那樣短期情緒化;他們不會隨著短期情緒反轉。他們在積累、持有、承受壓力,然後再度恢復。

因此,我會檢查一些多次驗證的“周期指標”:礦工儲備、NUPL(未實現盈虧)以及UTXO的盈利比例。

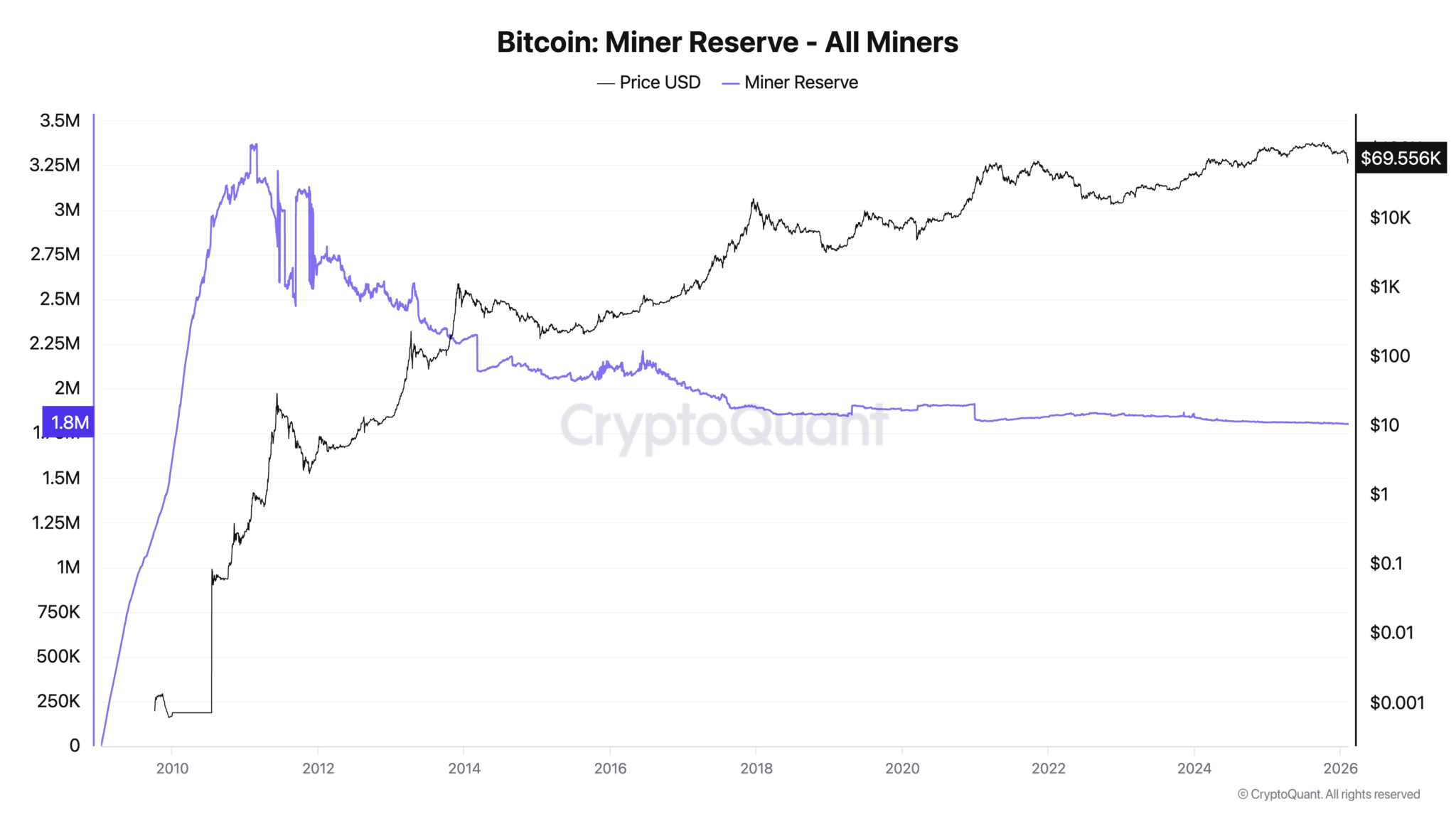

礦工儲備下降

從礦工開始,因為這是比特幣“實體經濟”與法幣世界的交匯點。他們有電費、運營成本和債務。當盈利不再有效率時,他們不能再抱有樂觀信念;他們必須出售、關機、重組、搬遷或對沖以維持生存。

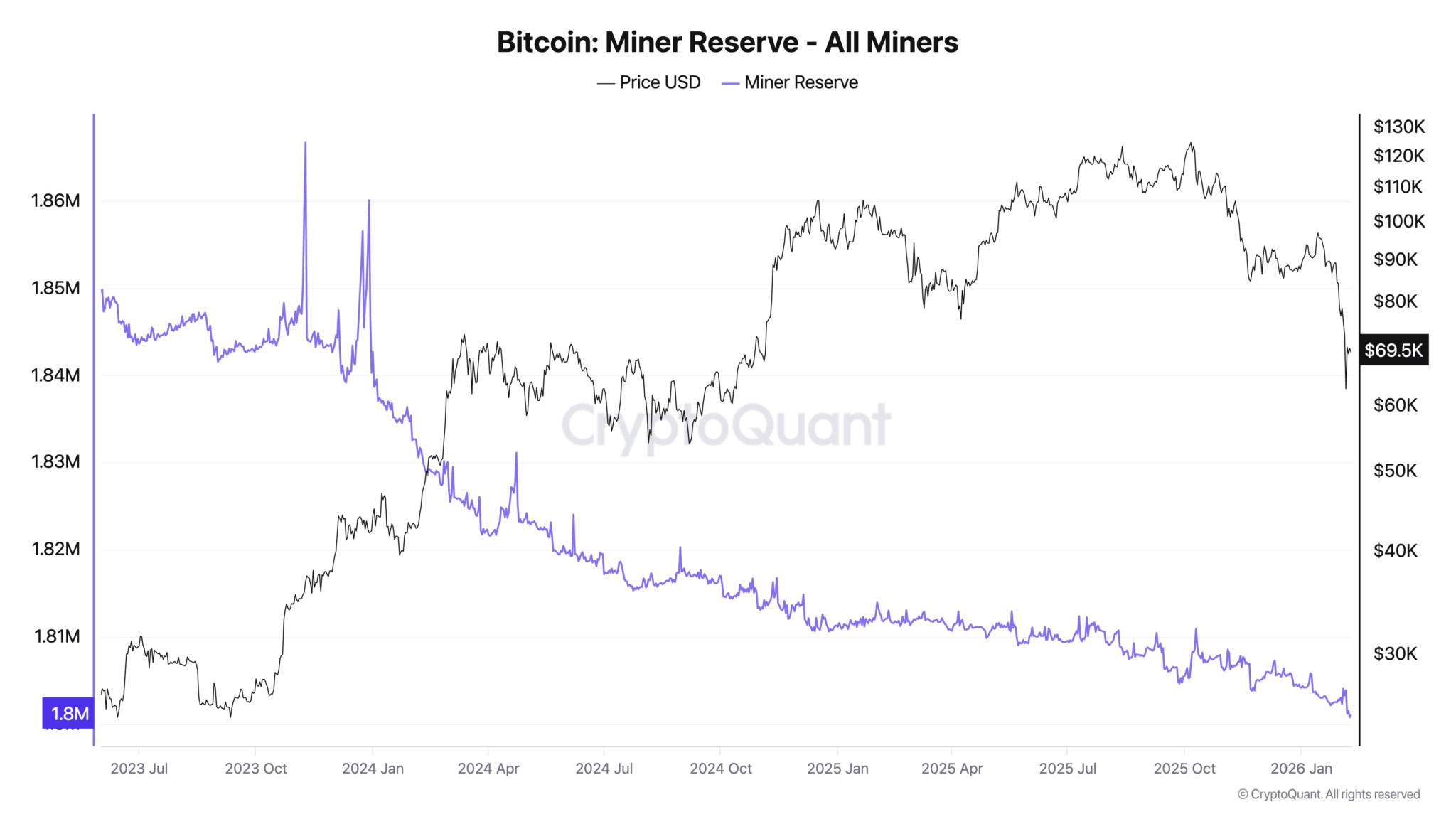

數據顯示,礦工儲備正降至自早期以來的最低水平。目前礦工持有約180萬1千BTC。

*由礦工持有的比特幣儲備自周期初期高點持續下降,即使長期內價格有上升趨勢,也顯示由於礦工持有的供應正出現結構性減少。(資料來源:CryptoQuant)*在過去60天,他們已經減少約6300 BTC,平均每天超過100 BTC。這是一種穩定的“漏出”,常見於企業承受壓力、庫存轉為營運資金的情況。

*由礦工持有的比特幣儲備自周期初期高點持續下降,即使長期內價格有上升趨勢,也顯示由於礦工持有的供應正出現結構性減少。(資料來源:CryptoQuant)*在過去60天,他們已經減少約6300 BTC,平均每天超過100 BTC。這是一種穩定的“漏出”,常見於企業承受壓力、庫存轉為營運資金的情況。

長期趨勢也顯示,礦工儲備多年間逐步下降,即使價格隨時間上升,也反映出礦工持有的供應正受到結構性侵蝕。

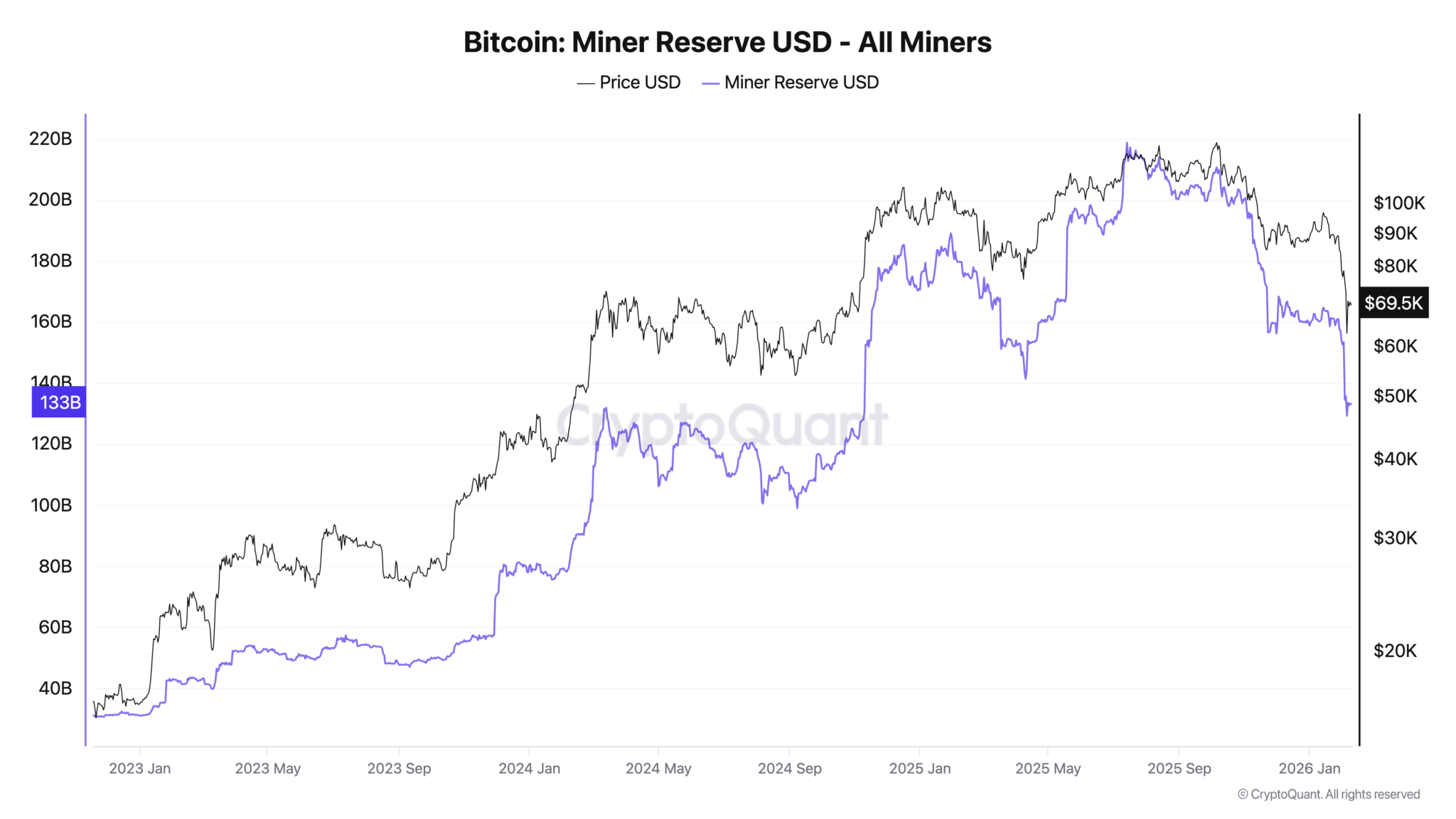

以美元計算,情況更為明顯。礦工儲備的價值約在1330億美元左右,僅在兩個月內就減少了超過20%。部分原因是價格下跌,部分原因是礦工錢包中的幣被轉出。這種結合縮小了他們的“安全邊際”。

當比特幣價格下跌且礦工儲備變薄,礦工的抗震能力也會降低,市場若情況惡化,則可能出現額外的供應來源。

在2024-2026年間,即使價格經歷劇烈波動,礦工儲備仍持續下降,顯示整個挖礦行業的資產負債表面臨持續壓力。(資料來源:CryptoQuant)

在2024-2026年間,即使價格經歷劇烈波動,礦工儲備仍持續下降,顯示整個挖礦行業的資產負債表面臨持續壓力。(資料來源:CryptoQuant)

當ETF資金流與鏈上數據相撞

ETF資金流在短期內可能非常激烈。近10個交易日,淨流出約17億美元,平均每天約1.7億美元。這個數字足以左右邊際需求,也足夠快速改變市場情緒,甚至在大多數人察覺之前。

但只看資金流的問題在於,你只看到表面,卻看不到底層積累的東西。

比特幣礦工的美元儲備在價格近期走弱時大幅下降,部分抵銷了行業資產負債表中的儲備,儘管仍高於歷史標準。(資料來源:CryptoQuant)

比特幣礦工的美元儲備在價格近期走弱時大幅下降,部分抵銷了行業資產負債表中的儲備,儘管仍高於歷史標準。(資料來源:CryptoQuant)

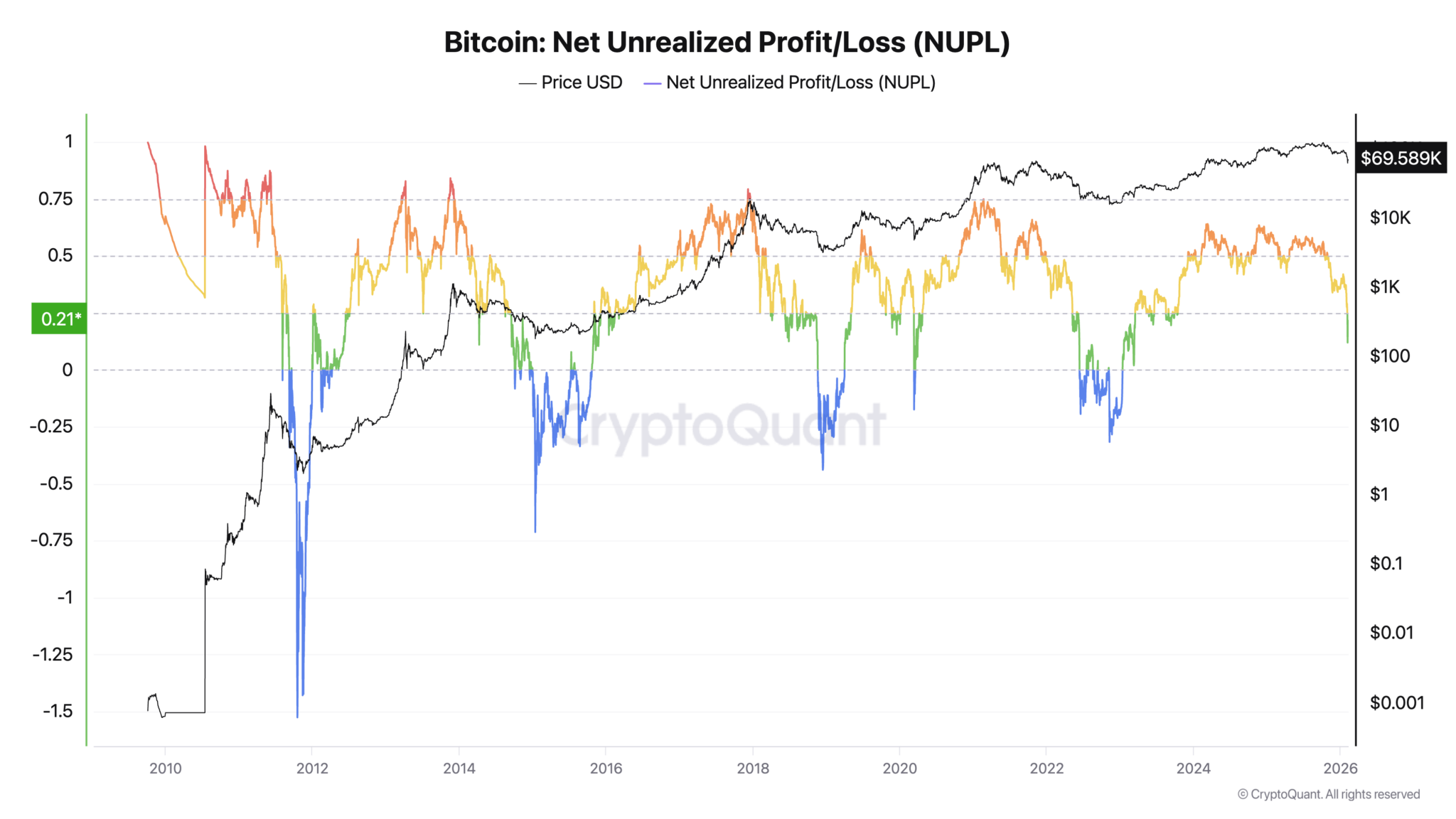

NUPL:市場盈利還是虧損?

為了判斷周期位置,我們需要知道市場是在正常調整中,還是接近更深的“洗牌”。NUPL(未實現盈虧比率)幫助我們從宏觀角度看市場是處於盈利、虧損,還是中間狀態。

最新數據顯示,NUPL仍為正,約0.215,代表比特幣仍在“綠色區域”。但這個指標在過去幾個月大幅下降,約0.17。這個坡度反映出利潤收縮和心理變化。

一個重要的門檻是:當NUPL跌破0,尤其是接近-0.2時。上一次NUPL為負是在2023年初,而低於-0.2則是在2022年底——這個區域通常與“真正投降”和“確認底部”的說法相關。

我們目前還沒有到那個階段。這並不代表底部不可能接近,但也沒有傳統周期的明確確認。

比特幣的未實現盈虧比率(NUPL)仍為正,但已大幅下降,預示整體盈利在減少,尚未完全轉為淨虧。(資料來源:CryptoQuant)

比特幣的未實現盈虧比率(NUPL)仍為正,但已大幅下降,預示整體盈利在減少,尚未完全轉為淨虧。(資料來源:CryptoQuant)

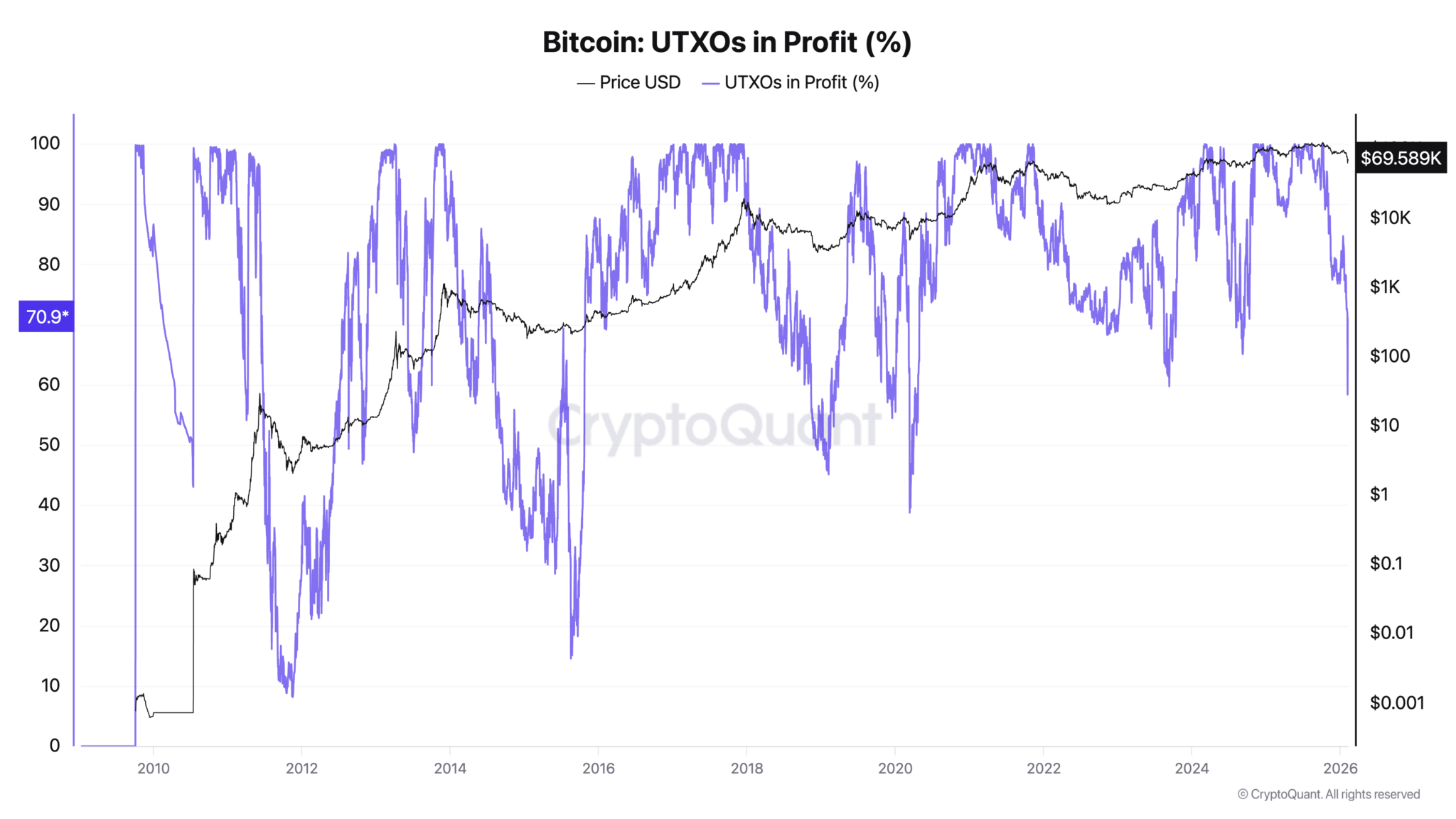

有多少UTXO處於盈利狀態?

盈利UTXO的圖表顯示,市場隨時間逐漸成熟。在過去的周期底部,幾乎沒有人在盈利:

- 2011年:約8%

- 2015年:約15%

- 2018年:約49%

(2020年COVID崩盤是個例外)

2023年,底部約60%。在目前的數據中,2026年的最低點約58%,最新讀數約71%。

“底部水平”越來越高,講述著一個故事:長期持有者越來越多,許多人的成本較低,許多投資者已經經歷過多個周期,理解這場遊戲。這降低了在出現買入動能前,痛苦的深度。

這也可能讓底部形成得更快,因為不需要抹去太多利潤,就能讓大多數人進入不適狀態。

因此,一個關鍵問題是:如果盈利UTXO已經觸及過去底部區域,底部是否比預期更接近?儘管根據“4年周期”理論,仍然還早。

比特幣UTXO的盈利比例仍接近歷史高點,反映持有者的結構更為堅實,即使周期性下跌也標誌著市場的緊張時刻。(資料來源:CryptoQuant)

比特幣UTXO的盈利比例仍接近歷史高點,反映持有者的結構更為堅實,即使周期性下跌也標誌著市場的緊張時刻。(資料來源:CryptoQuant)

公開測試耐力

在深度調整期間,礦工不會在意故事情節。機器仍在運轉,電費仍需支付,借款利息仍到期。當價格下跌,網絡仍在運作,他們是第一個需要做出艱難決策的群體。

因此,礦工儲備長期降至低點,具有重要的心理意義。這表明他們已經長期清空庫存,挖礦行業現在像一個真正的經濟體,擁有真實的資產負債表。

如果儲備已經變薄,且盈利仍受到壓縮,賣出行為可能從自願轉為被迫。

更廣義的挖礦數據也顯示壓力是真實存在的:大幅調整難度和哈希率下降,通常出現在經濟緊張或運營中斷時。最近一次大規模的難度調整伴隨著哈希率的下降,與行業內的壓力景象相符。

資金流規模:礦工與ETF

在60天內,礦工儲備減少約6300 BTC,價值數億美元。聽起來不少,但與ETF資金流每幾周就能轉移數十億美元相比,ETF能“吞噬”礦工供應,這是散戶難以做到的。

關鍵在於相互作用:

ETF淨流出+價格下跌→礦工利潤被壓縮→儲備減少→在弱勢條件下提供額外供應。

這個反饋循環不一定會導致崩盤,但如果持續,概率會增加。

NUPL與盈利UTXO“背離”

目前的信號並不完全一致:

- NUPL仍為正→市場尚未進入大範圍虧損的底部區域。

- 盈利UTXO已達到2023年底的底部水平→大部分“損失”可能已提前發生。

底部不是一根K線,而是一個社會過程——當最後一批相信自己正確的人也停止看價格時。盈利UTXO是這種疲憊的代理,而“底部區域”在每個周期中逐步上升,反映市場已經帶有“經驗的疤痕”。

因此,底部可能已經接近,但“可能”這個詞非常重要,NUPL的界線仍是從劇烈下跌到持續磨損的分界點。

前方三種可能

情景一:盤整困難期

ETF資金淨流出減少,礦工停止快速減少儲備,NUPL在0.15–0.30之間穩定。市場不會崩潰,也不會大幅突破,只是在耐心耗盡。

情景二:經典投降

ETF持續大量撤出,價格下跌,NUPL跌破0,逼近-0.2,礦工加速拋售,經濟壓力明顯。這是歷史上確認深度熊市的典型模式。

情景三:提前見底

盈利UTXO的暗示:ETF轉為淨流入,NUPL保持正值並上升,礦工儲備停止流失。市場快速吸收衝擊,找到買家,提前“重置”心理。

ETF並非與鏈上數據對立,而是生態系的一部分

宏觀背景是ETF存在的原因:當機構參與,市場節奏與利率、流動性和風險偏好緊密相關。美聯儲的政策預期影響著大型資產配置者的決策——是否配置、配置多少、何時配置。

ETF能在短期內定調節奏。鏈上數據提供更深層的線索——在壓力下,可能將正常調整轉變為結構性事件。

結論

數據顯示,市場可能比僅看ETF資金流更接近疲憊狀態,但尚未完全放棄。

礦工已經減少儲備,美元價值大幅縮水,NUPL仍為正且收縮,盈利UTXO已觸及過去熊市底部區域。這些結合起來,暗示周期理論仍有可能成立,但時間點可能出乎意料。

需要用三個群體的視角來看待市場:礦工必須運轉,持有者在信心與恐懼間權衡,機構則依據政策信號和資金流做決策。這三者正朝不同方向拉扯著價格。

下一個重大時刻,將是在鏈上壓力被突破或釋放的瞬間——而非僅僅是資金流的頭條之後。

相關文章