1. Торгівля з ШІ — це не про «прогнозування», а насамперед про «виживання, щоб торгувати ще один день»

У торгівлі прибуток — це результат, але стійкість Вашого рахунку до волатильності є обов’язковою умовою. Якщо стратегія зазнає краху на екстремальному ринку або втрати настільки великі, що відновлення майже неможливе, то навіть найкращі результати бектестування не мають жодної цінності.

Тому суть контролю ризиків — не «ніколи не втрачати гроші», а:

- Зберігати можливість торгувати після збитків

- Уникати повної втрати коштів у разі однієї події

- Мати здатність до корекції та відновлення у разі проблем

Зрілі торгові системи дотримуються кількох принципів:

- Допускаються невеликі втрати, але не катастрофічні

- Волатильність ринку можна витримати, але не дозволяти їй виходити з-під контролю

- Спочатку контролювати ризик, а вже потім підвищувати дохідність

2. Чотири ключові ризики: модель, ринок, виконання, управління

1) Ризик моделі

Типові ризики для моделей ШІ:

- Оверфітинг: навчання на історичному шумі замість стабільних закономірностей

- Дрейф: старі параметри стають неактуальними через зміну ринкових механізмів

- Викривлення міток: навчальні цілі відрізняються від реальних торгових завдань

Ризик моделі проявляється тим, що його «важко виявити на бектестах, але він швидко посилюється під час реальної торгівлі». Після впровадження моделі необхідно постійно контролювати розподіл сигналів, частоту спрацювань і структуру доходу.

(Методи управління ризиком моделі розглядалися у уроці 2, розділі 4, тому тут не повторюються.)

2) Ринковий ризик

Висока волатильність і сильні настрої на ринку криптовалют роблять ринковий ризик особливо раптовим:

- Стрімкі розвороти тренду

- Миттєве зниження ліквідності

- Масове використання кредитного плеча, що спричиняє каскадні ліквідації

Моделі не можуть повністю передбачити ці ризики; їх можна знизити лише контролем розміру позиції та сценарним плануванням.

3) Ризик виконання

Багато стратегій «працюють на папері, але не в реальності» саме через проблеми виконання:

- Прослизання перевищує очікування

- Неповне виконання ордерів

- Затримки інтерфейсу або короткі збої

- Викривлення поведінки ордерів під час аномальних ринкових умов

Ризик виконання напряму впливає на реальний дохід і потребує окремого моделювання та моніторингу — його не можна ігнорувати.

4) Ризик управління

Із розширенням системи питання управління стають прихованим джерелом ризику:

- Оновлення параметрів без схвалення

- Конфлікт позицій між кількома стратегіями

- Відсутність можливості повернення до попередньої версії

- Невизначеність відповідальності під час аномалій

Ризик управління не проявляється у вигляді волатильності цін, але під час стресу посилює всі технічні ризики.

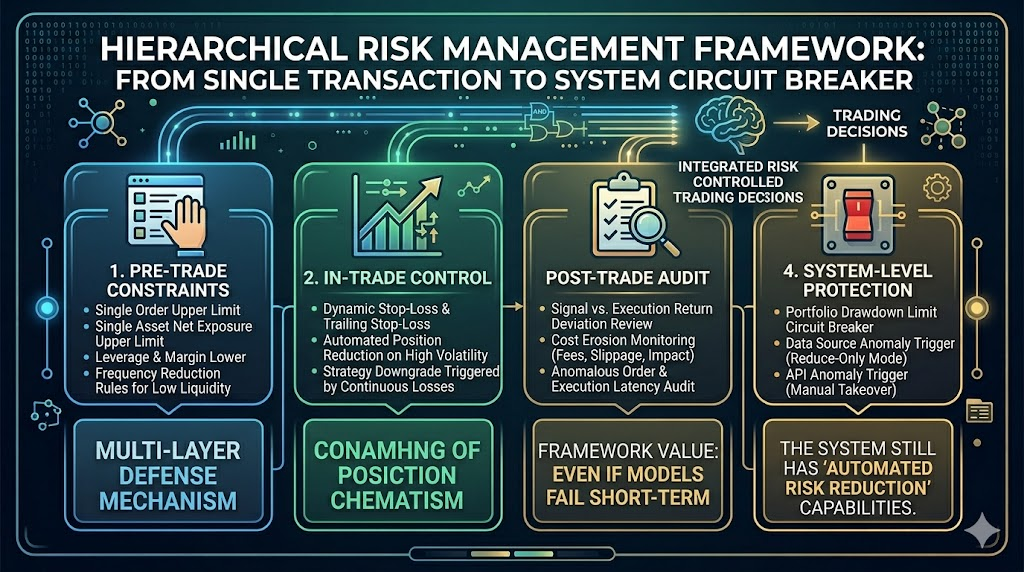

3. Багаторівнева система контролю ризиків: від лімітів на одну угоду до системних запобіжників

Ефективний контроль ризиків зазвичай реалізується через «чотири рівні захисту»:

1. Обмеження перед угодою

- Ліміти розміру ордера для кожної угоди

- Ліміти чистої позиції для кожного інструменту

- Мінімальні вимоги до кредитного плеча та маржі

- Зниження частоти торгівлі у періоди низької ліквідності

2. Контроль під час угоди

- Динамічні та трейлінг-стоп-лоси

- Автоматичне зменшення позицій при зростанні волатильності

- Пониження рівня стратегії після серії збитків

3. Перевірки після угоди

- Аналіз розбіжностей між сигналом і фактичним доходом

- Моніторинг витрат (комісії, прослизання, ринковий вплив)

- Аудит аномальних ордерів і затримок виконання

4. Захисти на рівні системи

- Системні запобіжники при просіданні портфеля

- Автоматичне зниження позицій при аномаліях джерел даних

- Ручне втручання при проблемах з інтерфейсом

- Автоматичне зниження ризику під час важливих подій

Перевага такої структури — навіть якщо модель тимчасово не спрацьовує, система зберігає «автоматичну здатність знижувати ризик».

4. Бюджетування ризику: закладення «допустимих втрат» у правила системи

Багато стратегій зазнають невдачі не через неправильний напрям, а через невідповідність позицій і волатильності.

Механізм бюджетування ризику дає відповіді на три питання:

- Яке максимальне просідання може витримати одна стратегія?

- Який максимальний денний ліміт збитків?

- Як розподілити квоти ризику між різними стратегіями?

На практиці застосовується подвійне обмеження «нормалізація волатильності + пороги просідання»:

- Автоматичне зменшення номінальних позицій із зростанням волатильності

- Примусове зниження частоти торгівлі або пауза при досягненні порогу просідання

Це не дозволяє застосовувати шаблони позицій, розраховані на низьку волатильність, у періоди високого ринкового шуму.

5. Стрес-тестування: перевірка меж системи у «найгірших сценаріях»

Стандартні бектести охоплюють лише «те, що вже сталося», але контроль ризиків має орієнтуватися на «потенційні екстремальні стани».

Стрес-тестування повинно охоплювати щонайменше такі сценарії:

- Раптові великі розриви (безперервність торгівлі порушується)

- Різке зменшення глибини книги ордерів (нелінійне зростання прослизання)

- Затримки чи перебої даних (відрив сигналу від ринку)

- Стрімке зростання кореляції між активами (відмова диверсифікації портфеля)

Мета стрес-тестування — не передбачити час екстремальних подій, а перевірити, чи система здатна контрольовано вийти з позицій у таких умовах.

6. Моніторинг і сповіщення: від «аналізу після події» до «інтервенції в реальному часі»

Ключ до ефективного контролю ризиків — моніторинг у реальному часі.

Рекомендовані метрики поділяються на три категорії:

- Показники здоров’я стратегії: частота спрацювань, співвідношення прибутку/збитку, частота сигналів

- Показники якості виконання: відхилення прослизання, частка виконаних ордерів, розподіл затримок

- Показники стабільності системи: цілісність даних, доступність API, кількість спрацювань ризику

Механізми сповіщень мають бути багаторівневими:

- 1-й рівень: лише спостереження

- 2-й рівень: автоматичне зниження позицій

- 3-й рівень: призупинення стратегії з обов’язковим ручним втручанням

Ця структура не дозволяє системі «раптом втратити контроль» у разі накопичення ризиків.

7. Інтеграція з автоматизованою інфраструктурою: інженерія управління ризиками

Зі збільшенням кількості стратегій ручне підтримання правил ризику стає неефективним.

На цьому етапі можливості платформи (наприклад, Gate for AI) забезпечують контроль ризиків шляхом:

- Стандартизації правил: єдині пороги ризику й логіка спрацювань

- Централізованого моніторингу: всі метрики стратегії, виконання та системи на одній панелі

- Автоматизації реакцій: швидке зниження позицій, встановлення лімітів або зупинка після спрацювання тригера

Важливо: інструменти підвищують ефективність контролю ризиків, але межі повинні визначатися фреймворком управління стратегіями.

8. Підсумок уроку

Успіх або невдача систем ШІ для торгівлі залежить від управління ризиками, а не точності прогнозування. Моделі будуть помилятися, ринки — різко змінюватися, виконання — відхилятися, управління — давати збої; лише багаторівневий контроль ризиків і моніторинг у реальному часі забезпечують довгострокове виживання системи. У наступному уроці ми розглянемо, чому інтелектуальна торгівля має рухатися до співпраці людини й машини, як створити стійкий фреймворк для операційної стратегії та які компетенції визначатимуть майбутню конкурентоспроможність.