1. Торговля с ИИ — это не столько «предсказание», сколько «выживание для следующей сделки»

В трейдинге прибыль — результат, но главное условие — выдержит ли ваш счет рыночную волатильность. Если стратегия терпит крах на экстремальном рынке или убытки настолько велики, что восстановиться практически невозможно, то даже лучшие тесты на истории теряют значение.

Поэтому задача управления рисками — не «никогда не терять деньги», а следующее:

- Сохранять возможность торговать после убытков

- Избегать полной потери капитала за одну сделку

- Обеспечивать возможность корректировки и восстановления при возникновении проблем

Зрелые торговые системы обычно придерживаются нескольких принципов:

- Малые убытки допустимы, катастрофические — нет

- Рыночную волатильность можно выдерживать, но нельзя допускать потери контроля

- Сначала контролировать риски, затем думать об увеличении доходности

2. Четыре основных риска: модель, рынок, исполнение, управление

1) Модельный риск

Для моделей ИИ характерны такие риски:

- Переобучение: запоминание исторического шума вместо устойчивых закономерностей

- Дрейф: параметры устаревают по мере изменения рынка

- Искажение меток: цели обучения не совпадают с реальными задачами торговли

Модельный риск проявляется как «трудно обнаружить на истории, быстро усиливается в реальной торговле». После внедрения модели необходимо постоянно отслеживать распределение сигналов, частоту попаданий и структуру доходности.

(Методы управления модельным риском рассматривались ранее во 2-м уроке, секция 4, и здесь не повторяются.)

2) Рыночный риск

Высокая волатильность и эмоциональность крипторынков делают рыночный риск более резким:

- Быстрые развороты тренда

- Мгновенное падение ликвидности

- Массовое использование плеча и цепные ликвидации

Эти риски невозможно полностью предсказать с помощью моделей, их можно только снизить через размер позиции и сценарное планирование.

3) Риск исполнения

Многие стратегии «работают на бумаге, но не в реальности» из-за проблем исполнения:

- Проскальзывание превышает ожидания

- Ордеры исполняются не полностью

- Задержки интерфейса или кратковременные сбои

- Искажение поведения ордеров при аномальных рыночных условиях

Риск исполнения напрямую влияет на реальную доходность и требует отдельного моделирования и мониторинга — его нельзя игнорировать.

4) Риск управления

С ростом масштабов системы вопросы управления становятся скрытым источником риска:

- Обновление параметров без утверждения

- Конфликт позиций между стратегиями

- Нет возможности отката версии

- Неясное распределение ответственности при аномалиях

Риск управления не проявляется сразу рыночной волатильностью, но при стрессах усиливает все технические риски.

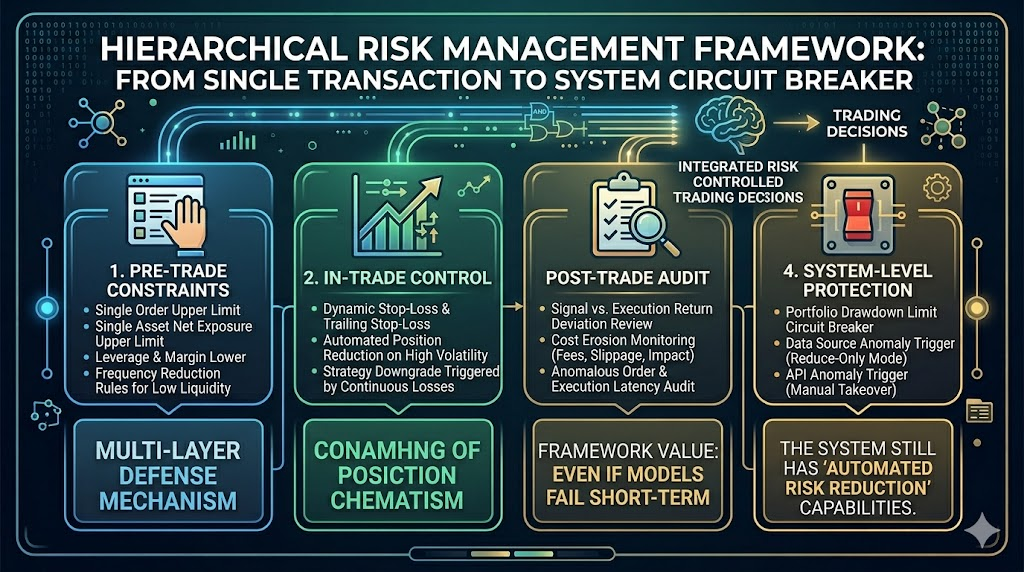

3. Многоуровневая система контроля рисков: от лимитов на одну сделку до аварийных ограничителей системы

Эффективный контроль рисков строится на «четырехуровневой защите»:

1. Ограничения до сделки

- Лимиты объема ордера на сделку

- Лимиты чистой позиции по инструменту

- Минимальные значения плеча и маржи

- Снижение частоты торгов в периоды низкой ликвидности

2. Контроль во время сделки

- Динамические и трейлинг-стоп-лоссы

- Автоматическое сокращение позиции при росте волатильности

- Понижение уровня стратегии при серии убытков

3. Проверки после сделки

- Анализ расхождений между сигналом и реальной доходностью

- Мониторинг издержек (комиссии, проскальзывание, рыночное воздействие)

- Аудит аномальных ордеров и задержек исполнения

4. Системные защиты

- Аварийные ограничители просадки портфеля

- Автоматическое сокращение позиций при аномалиях источников данных

- Ручное вмешательство при сбоях интерфейса

- Автоматическое снижение рисков в периоды крупных событий

Преимущество этого подхода — даже при сбое модели в краткосрочной перспективе система сохраняет «автоматическую защиту от рисков».

4. Бюджетирование рисков: закрепление «допустимых потерь» в правилах системы

Многие стратегии терпят неудачу не из-за неверного направления, а из-за несоответствия позиций и волатильности.

Механизм бюджетирования рисков отвечает на три вопроса:

- Какую максимальную просадку может выдержать одна стратегия?

- Каков максимальный дневной лимит потерь?

- Как распределить лимиты риска между несколькими стратегиями?

На практике используется двойное ограничение: «нормализация волатильности + пороги просадки»:

- Автоматическое сокращение позиций при росте волатильности

- Принудительное снижение частоты торгов или пауза при достижении порога просадки

Это не позволяет использовать шаблоны позиций для спокойных рынков в периоды высокой волатильности.

5. Стресс-тестирование: проверка границ системы в «наихудших сценариях»

Стандартные тесты на истории показывают только «то, что уже было», но управление рисками должно учитывать «потенциальные экстремальные состояния».

Стресс-тесты должны охватывать следующие сценарии:

- Внезапные разрывы (без непрерывных торговых интервалов)

- Резкое снижение глубины книги ордеров (нелинейный рост проскальзывания)

- Задержки или перебои данных (разрыв между сигналом и рынком)

- Внезапный рост корреляций между активами (сбой диверсификации портфеля)

Цель стресс-тестирования — не предсказать, когда случатся экстремальные события, а проверить, может ли система выйти из них контролируемо.

6. Мониторинг и оповещения: от «разбора после события» к «интервенции в реальном времени»

Ключ к зрелому контролю рисков — мониторинг в реальном времени.

Рекомендуемые метрики делятся на три группы:

- Показатели состояния стратегии: частота попаданий, соотношение прибыли и убытка, частота срабатывания сигналов

- Показатели качества исполнения: отклонение проскальзывания, процент исполнения, распределение задержек

- Показатели стабильности системы: целостность данных, доступность API, число срабатываний по рискам

Система оповещений должна быть многоуровневой:

- Оповещение 1-го уровня: только наблюдение

- Оповещение 2-го уровня: автоматическое сокращение позиций

- Оповещение 3-го уровня: приостановка стратегии с обязательным ручным вмешательством

Такая система не позволяет потерять контроль над рисками внезапно по мере их накопления.

7. Интеграция с автоматизированной инфраструктурой: инженерный контроль рисков

С увеличением числа стратегий ручное сопровождение правил риска становится невозможным.

На этом этапе важны возможности платформы (например, Gate for AI), которые обеспечивают контроль рисков благодаря:

- Стандартизации правил: единые пороги риска и логика срабатывания

- Централизованному мониторингу: показатели стратегий, исполнения и системы на одной панели

- Автоматизации действий: быстрое сокращение позиций, установка лимитов или остановка после наступления события

Важно помнить: инструменты повышают эффективность контроля, но границы должны определяться фреймворком управления стратегиями.

8. Итоги урока

Успех торговых систем на базе ИИ определяется управлением рисками, а не точностью прогнозов. Модели могут давать сбои, рынки — резко меняться, исполнение — отклоняться, управление — нарушаться; только многоуровневый контроль рисков и мониторинг в реальном времени обеспечивают долгосрочную устойчивость системы. В следующем уроке мы рассмотрим, почему интеллектуальная торговля должна двигаться к сотрудничеству человека и машины, как выстроить устойчивую операционную структуру стратегии и какие компетенции будут определять будущую конкурентоспособность.