Reguladores Bancários dos EUA Revelam Estrutura para Stablecoins de Pagamento

Um obstáculo crítico foi superado na regulamentação de stablecoins nos EUA: as regras provisórias de implementação sob o (Lei de Orientação e Estabelecimento da Inovação Nacional para Stablecoins dos EUA), também conhecida como (Lei GENIUS), foram divulgadas pelos dois principais reguladores bancários. A FDIC e o OCC abriram consultas públicas com Avisos de Propostas de Regras (NPRMs), delineando os processos de aplicação, licenciamento e supervisão para bancos emitirem stablecoins de pagamento.

O que aconteceu?

1. Rascunho da FDIC

A (Board of Directors) da Federal Deposit Insurance Corporation (FDIC) aprovou um rascunho de regra que implementa as disposições de aplicação da Lei GENIUS.

A regra permite que instituições de depósito seguradas emitam stablecoins de pagamento através de uma afiliada.

Bancos estaduais e associações de poupança sob supervisão da FDIC devem solicitar à FDIC a aprovação de suas afiliadas como “emissores autorizados de stablecoins de pagamento” para realizar essa atividade.

O rascunho regula que as aplicações serão avaliadas com base em fatores legais sob a Seção 5 da lei, finalizadas dentro de prazos específicos, e será estabelecido um mecanismo de recurso para aplicações rejeitadas. O período de revisão é de 60 dias após sua publicação no Federal Register.

2. Rascunho do OCC

A (Office of the Currency Conduct Authority (OCC)) propôs uma estrutura regulatória abrangente para bancos nacionais, associações de poupança federais e filiais federais.

O rascunho, anunciado no Boletim OCC 2026-3, cobre “emissores autorizados de stablecoins de pagamento” (PPSI – afiliadas aprovadas de bancos), emissores qualificados federalmente, emissores qualificados estaduais e emissores estrangeiros de stablecoins de pagamento (FPSI) sob jurisdição do OCC.

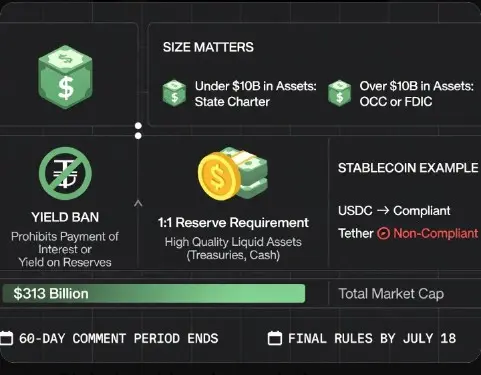

A regra visa estabelecer uma estrutura de licenciamento, supervisão e aplicação. O OCC está solicitando comentários públicos sobre mais de 200 perguntas relativas às atividades permitidas, ativos de reserva, processo de licenciamento e requisitos de capital. O período de comentários é novamente de 60 dias.

Escopo dos Rascunhos

Quem é afetado: Bancos nacionais e suas subsidiárias, associações de poupança federais, filiais federais e bancos estaduais sob supervisão da FDIC. Além disso, emissores estrangeiros e estaduais qualificados dentro da jurisdição do OCC.

O que é regulamentado: Processo de aplicação e aprovação, critérios de avaliação, prazos, direito de recurso. Do lado do OCC: Licenciamento, supervisão, estrutura de ativos de reserva e requisitos de capital.

O que está excluído: Obrigações de combate à lavagem de dinheiro #GENIUSImplementationRulesDraftReleased AML e de conformidade com sanções não estão cobertas nesses rascunhos; regulações separadas são esperadas para esses tópicos.

Próximos passos?

Ambos os rascunhos entrarão em um período de 60 dias de consulta pública após sua publicação no Federal Register. Os reguladores avaliarão os comentários recebidos e moldarão as regras finais. Assim que o processo for concluído, será estabelecida uma procedimento legal clara nos EUA para a emissão de stablecoins de pagamento através de subsidiárias bancárias.

Este passo coloca em prática a reivindicação da Lei GENIUS de “impulsionar a inovação”: abre um caminho previsível de aplicação para os bancos enquanto os reguladores vinculam a qualidade das reservas, a proteção do consumidor e a estabilidade financeira ao quadro de supervisão.

Um obstáculo crítico foi superado na regulamentação de stablecoins nos EUA: as regras provisórias de implementação sob o (Lei de Orientação e Estabelecimento da Inovação Nacional para Stablecoins dos EUA), também conhecida como (Lei GENIUS), foram divulgadas pelos dois principais reguladores bancários. A FDIC e o OCC abriram consultas públicas com Avisos de Propostas de Regras (NPRMs), delineando os processos de aplicação, licenciamento e supervisão para bancos emitirem stablecoins de pagamento.

O que aconteceu?

1. Rascunho da FDIC

A (Board of Directors) da Federal Deposit Insurance Corporation (FDIC) aprovou um rascunho de regra que implementa as disposições de aplicação da Lei GENIUS.

A regra permite que instituições de depósito seguradas emitam stablecoins de pagamento através de uma afiliada.

Bancos estaduais e associações de poupança sob supervisão da FDIC devem solicitar à FDIC a aprovação de suas afiliadas como “emissores autorizados de stablecoins de pagamento” para realizar essa atividade.

O rascunho regula que as aplicações serão avaliadas com base em fatores legais sob a Seção 5 da lei, finalizadas dentro de prazos específicos, e será estabelecido um mecanismo de recurso para aplicações rejeitadas. O período de revisão é de 60 dias após sua publicação no Federal Register.

2. Rascunho do OCC

A (Office of the Currency Conduct Authority (OCC)) propôs uma estrutura regulatória abrangente para bancos nacionais, associações de poupança federais e filiais federais.

O rascunho, anunciado no Boletim OCC 2026-3, cobre “emissores autorizados de stablecoins de pagamento” (PPSI – afiliadas aprovadas de bancos), emissores qualificados federalmente, emissores qualificados estaduais e emissores estrangeiros de stablecoins de pagamento (FPSI) sob jurisdição do OCC.

A regra visa estabelecer uma estrutura de licenciamento, supervisão e aplicação. O OCC está solicitando comentários públicos sobre mais de 200 perguntas relativas às atividades permitidas, ativos de reserva, processo de licenciamento e requisitos de capital. O período de comentários é novamente de 60 dias.

Escopo dos Rascunhos

Quem é afetado: Bancos nacionais e suas subsidiárias, associações de poupança federais, filiais federais e bancos estaduais sob supervisão da FDIC. Além disso, emissores estrangeiros e estaduais qualificados dentro da jurisdição do OCC.

O que é regulamentado: Processo de aplicação e aprovação, critérios de avaliação, prazos, direito de recurso. Do lado do OCC: Licenciamento, supervisão, estrutura de ativos de reserva e requisitos de capital.

O que está excluído: Obrigações de combate à lavagem de dinheiro #GENIUSImplementationRulesDraftReleased AML e de conformidade com sanções não estão cobertas nesses rascunhos; regulações separadas são esperadas para esses tópicos.

Próximos passos?

Ambos os rascunhos entrarão em um período de 60 dias de consulta pública após sua publicação no Federal Register. Os reguladores avaliarão os comentários recebidos e moldarão as regras finais. Assim que o processo for concluído, será estabelecida uma procedimento legal clara nos EUA para a emissão de stablecoins de pagamento através de subsidiárias bancárias.

Este passo coloca em prática a reivindicação da Lei GENIUS de “impulsionar a inovação”: abre um caminho previsível de aplicação para os bancos enquanto os reguladores vinculam a qualidade das reservas, a proteção do consumidor e a estabilidade financeira ao quadro de supervisão.