18 de abril, o ponte de cadeia cruzada do Kelp DAO foi alvo de um ataque, o atacante cunhou 116.500 rsETH sem respaldo de ativos reais, e posteriormente depositou na Aave e emprestou WETH. O Guardian da Aave iniciou uma congelamento de emergência em questão de horas. Segundo estimativas on-chain do Lookonchain, as potenciais dívidas incobráveis da Aave V3 e V4 atingem aproximadamente 195 milhões de dólares.

Por outro lado, a plataforma de empréstimos SparkLend, sob o ecossistema MakerDAO (Sky), não sofreu perdas.

Isso não se deve ao fato de a equipe do Spark ser mais inteligente que a da Aave, nem por terem previsto previamente a vulnerabilidade na ponte de cadeia cruzada. A razão para a saída do rsETH pelo Spark está explicada em um post no fórum de governança de três meses atrás, e não tem relação com a segurança do contrato da ponte.

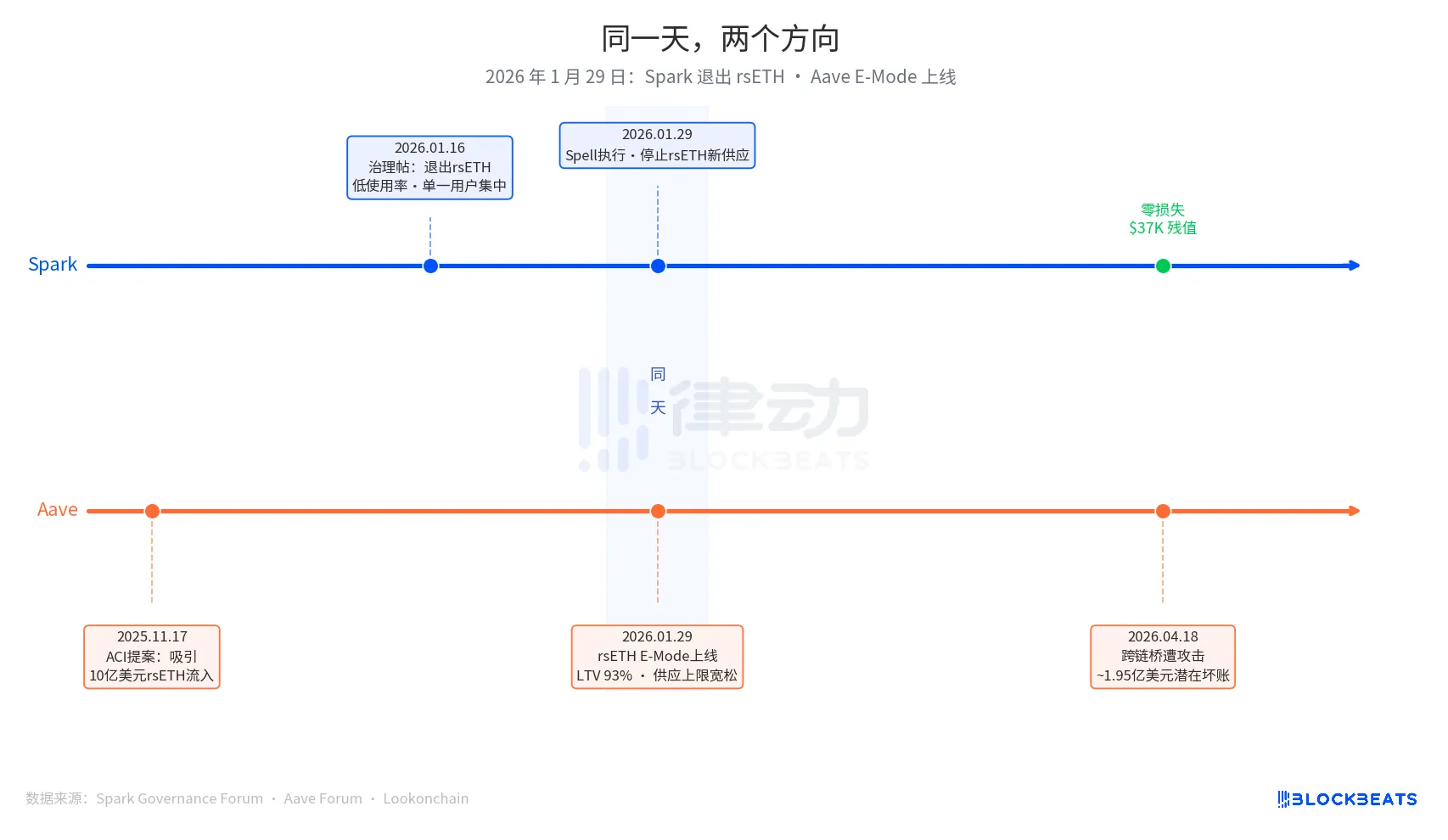

29 de janeiro de 2026 é a data central deste artigo. Nesse dia, o Spark executou uma operação de governança chamada Spell, que interrompeu a nova emissão de rsETH. Na mesma data, a Aave lançou oficialmente o modo E-Mode para rsETH, permitindo que os usuários usem rsETH como garantia para emprestar WETH, com uma taxa de empréstimo (LTV) máxima de 93%.

Uma saída e uma expansão, ambas no mesmo dia.

A decisão de saída do Spark começou com um post de governança submetido em 16 de janeiro de 2026 pela PhoenixLabs (órgão executivo do ecossistema Spark). A justificativa foi direta: baixa utilização do rsETH, quase toda a atividade proveniente de uma mesma carteira (endereço na cadeia 0xb99a), cujo detentor já manifestou disposição de usar garantias alternativas como wstETH ou weETH. O post de governança dizia: “Sair do rsETH pode melhorar a margem de segurança do SparkLend e aumentar o retorno ajustado ao risco.” Trata-se de uma limpeza periódica de ativos, incluindo também a saída de tBTC, ezETH e do mercado inteiro da Gnosis Chain, com a justificativa comum de “baixa utilização”.

A expansão da Aave teve início ainda mais cedo, a partir de uma proposta lançada em 17 de novembro de 2025 pelo ACI (Aave Chan Initiative, órgão de propostas de governança liderado por Marc Zeller). O objetivo era claro: “Restaurar a utilização de WETH, esperando atrair 1 bilhão de dólares em rsETH.” A Chaos Labs confirmou os parâmetros de risco em janeiro, estabelecendo LTV de 93% no modo E-Mode e limite de liquidação em 95%. Os principais participantes na decisão incluíam ACI, Chaos Labs, LlamaRisk e os votantes da comunidade Aave. Trata-se de uma expansão impulsionada por múltiplas partes, não de um erro de uma única instituição.

Três meses depois, o mercado mostrou os resultados.

O mecanismo de seguro Umbrella da Aave atualmente dispõe de cerca de 50 milhões de dólares em fundos disponíveis, cobrindo apenas 25% da potencial dívida de aproximadamente 195 milhões de dólares. A sequência de absorção de perdas foi: primeiro, os stakers de aWETH assumiram a responsabilidade, depois os depositantes de WETH dividiram proporcionalmente, e posteriormente stkAAVE e o tesouro da DAO. O TVL da Aave caiu de 26,4 bilhões para 19,8 bilhões de dólares, incluindo saques de pânico. A utilização do mercado USDT atingiu 100% em algumas horas, com um aumento de aproximadamente 300 milhões de dólares em empréstimos.

No mercado de rsETH do SparkLend, atualmente há um valor residual congelado de 37.300 dólares, equivalente a 15,32 rsETH. Após a proibição de novas emissões em 29 de janeiro, quase toda a carteira 0xb99a foi migrada para wstETH e weETH, alinhando-se completamente com a previsão do post de governança.

O cofundador do Spark, Sam MacPherson (@hexonaut), alertou em 19 de abril que: “Protocolos que afirmam não ter exposição ao rsETH, na verdade, podem ainda estar expostos indiretamente, se os usuários tiverem garantias em mercados afetados.” O Spark não sofreu perdas diretas, mas o risco indireto ainda está sendo avaliado.

Os dois protocolos tomaram decisões opostas no mesmo dia, não se trata de quem fez a decisão correta, mas de origens completamente diferentes para os problemas enfrentados.

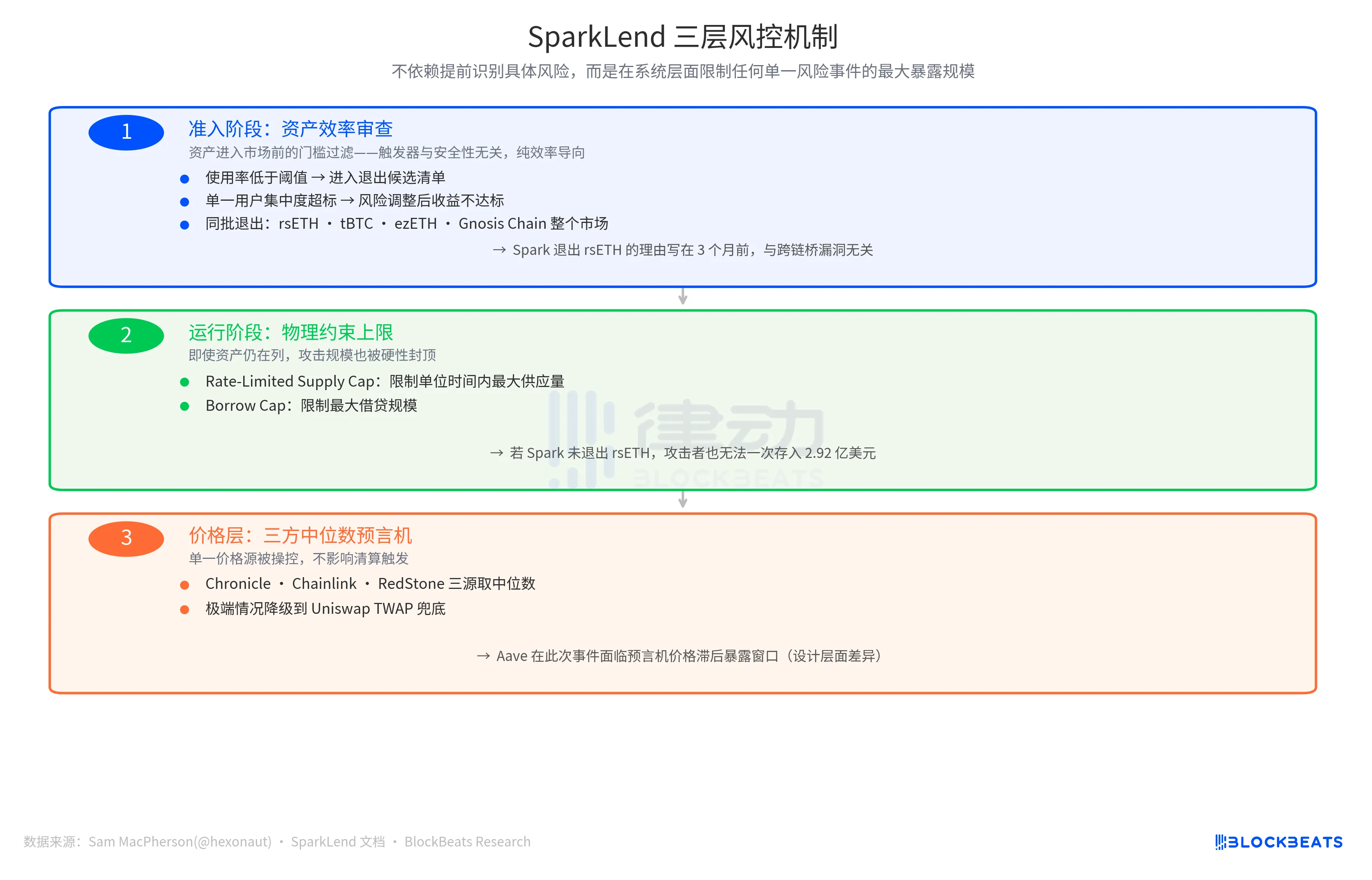

A lógica de gerenciamento de risco do Spark é acionada por “se o custo marginal excede o benefício marginal”, incluindo baixa utilização, concentração de um único usuário, ou retorno ajustado ao risco abaixo do esperado. Se qualquer uma dessas condições for atendida, o ativo entra na lista de saída. Trata-se de um mecanismo ativo, orientado à eficiência, que não depende de riscos de segurança inerentes ao ativo.

A lógica da Aave é baseada em “oportunidades de crescimento de mercado”. Como a utilização de WETH está relativamente baixa, e o mercado de rsETH é suficientemente grande, o modo E-Mode pode atrair novos fundos. Nesse cenário, os parâmetros são voltados para expansão: LTV de 93%, limite de fornecimento mais flexível, com múltiplos órgãos de governança impulsionando a decisão.

Esses dois protocolos respondem a perguntas diferentes: “Este ativo vale a pena manter?” ou “Este ativo pode gerar mais valor incremental.” Antes do evento de risco, ambas as abordagens fazem sentido como lógica de negócios; após o evento, é que surgem as decisões de julgamento.

O resultado da segurança do Spark tem uma camada adicional de suporte.

No post de 19 de abril, Sam MacPherson mencionou: “O SparkLend possui limites de depósito e empréstimo com restrição de taxa. Seu mecanismo de oráculos também usa a mediana de três fontes.” Essa frase aponta para duas camadas adicionais de defesa no sistema de gerenciamento de risco do Spark.

Uma delas é a restrição física durante a operação: o Rate-Limited Supply Cap limita o fornecimento máximo por unidade de tempo, e o Borrow Cap limita o volume máximo de empréstimos. Mesmo que o Spark não tivesse saído do rsETH, um ataque que depositasse 292 milhões de dólares em rsETH não conseguiria ser realizado de uma só vez, pois o prejuízo seria rigidamente limitado.

Outra camada é na camada de informações de preço, com um oráculo de mediana de três fontes independentes: Chronicle, Chainlink e RedStone, com fallback para o TWAP do Uniswap em casos extremos. Manipulações de uma única fonte de preço não afetariam a liquidação. Em comparação, a Aave enfrentou uma janela de exposição devido ao atraso na atualização do preço do oráculo, uma diferença de design, não de execução.

A lógica dessas três camadas é consistente: não dependem de identificar riscos específicos antecipadamente, mas de limitar a exposição máxima a qualquer evento de risco no sistema.

O prejuízo final depende da estratégia de distribuição de perdas do Kelp DAO. Atualmente, há três opções: perdas socializadas entre os detentores de rsETH na cadeia, perdas assumidas pelos detentores de rsETH em L2 (sem alteração na dívida da Aave na mainnet), ou rollback de snapshot (de difícil implementação). O valor exato será conhecido nas próximas semanas.

Porém, os resultados das duas filosofias de decisão já podem ser quantificados, com uma diferença de aproximadamente 195 milhões de dólares, na mesma data de ativação, registrada na governança do mesmo dia.

Clique para conhecer as oportunidades na BlockBeats em recrutamento

Participe do grupo oficial da BlockBeats no Telegram:

Canal de assinatura: https://t.me/theblockbeats

Grupo de discussão: https://t.me/BlockBeats_App

Conta oficial no Twitter: https://twitter.com/BlockBeatsAsia