1. A negociação com IA não se centra em “previsão” — o ponto de partida é “sobreviver para negociar no dia seguinte”

Na negociação, o lucro representa o resultado, mas a resiliência da conta face à volatilidade é o fator determinante. Se uma estratégia colapsar em mercados extremos ou registar perdas tão profundas que a recuperação se torne impraticável, qualquer backtest anterior perde relevância.

Por isso, o objetivo do controlo de risco não é “nunca perder dinheiro”, mas sim:

- Continuar a negociar após perdas

- Evitar a perda total num único evento

- Ter capacidade de ajustar e recuperar perante adversidades

Os sistemas de negociação maduros seguem, habitualmente, princípios fundamentais:

- Pequenas perdas são toleráveis; perdas catastróficas não

- A volatilidade do mercado pode ser suportada, mas não pode descontrolar-se

- Priorizar o controlo do risco antes de procurar aumentar o retorno

2. Quatro riscos principais: modelo, mercado, execução, governança

1) Risco de modelo

Os riscos mais comuns nos modelos de IA incluem:

- Overfitting: Aprender o ruído histórico em vez de padrões consistentes

- Deriva: Parâmetros antigos tornam-se inválidos quando os mecanismos de mercado mudam

- Distorção de etiquetas: Os objetivos de treino não coincidem com os objetivos reais da negociação

O risco de modelo distingue-se por “ser difícil de identificar em backtesting, mas amplificar-se rapidamente na negociação em direto”. Assim, após a implementação do modelo, é fundamental monitorizar continuamente a distribuição dos sinais, as taxas de acerto e a estrutura do retorno.

(Os métodos de gestão do risco de modelo foram tratados anteriormente na Lição 2, Secção 4, e não serão repetidos.)

2) Risco de mercado

A elevada volatilidade e o sentimento intenso dos mercados de criptomoedas tornam o risco de mercado mais súbito:

- Inversões rápidas de tendência

- Quebras instantâneas de liquidez

- Alavancagem concentrada que provoca liquidações em cascata

Estes riscos não podem ser previstos integralmente pelos modelos, sendo apenas mitigáveis através do dimensionamento das posições e do planeamento de cenários.

3) Risco de execução

Muitas estratégias “funcionam em teoria, mas falham na prática” devido a problemas de execução:

- Derrapagem superior ao esperado

- Ordens parcialmente executadas

- Atrasos de interface ou interrupções momentâneas

- Distorção do comportamento das ordens em condições de mercado anormais

O risco de execução tem impacto direto no retorno real e deve ser modelado e monitorizado autonomamente — não pode ser considerado irrelevante.

4) Risco de governança

Com o aumento da escala do sistema, as questões de governança tornam-se uma fonte latente de risco:

- Atualizações de parâmetros sem aprovação

- Conflitos de posições entre múltiplas estratégias

- Incapacidade de reverter versões

- Responsabilidades indefinidas em caso de anomalias

O risco de governança não se reflete imediatamente na volatilidade de preços, mas amplifica todos os riscos técnicos sob pressão.

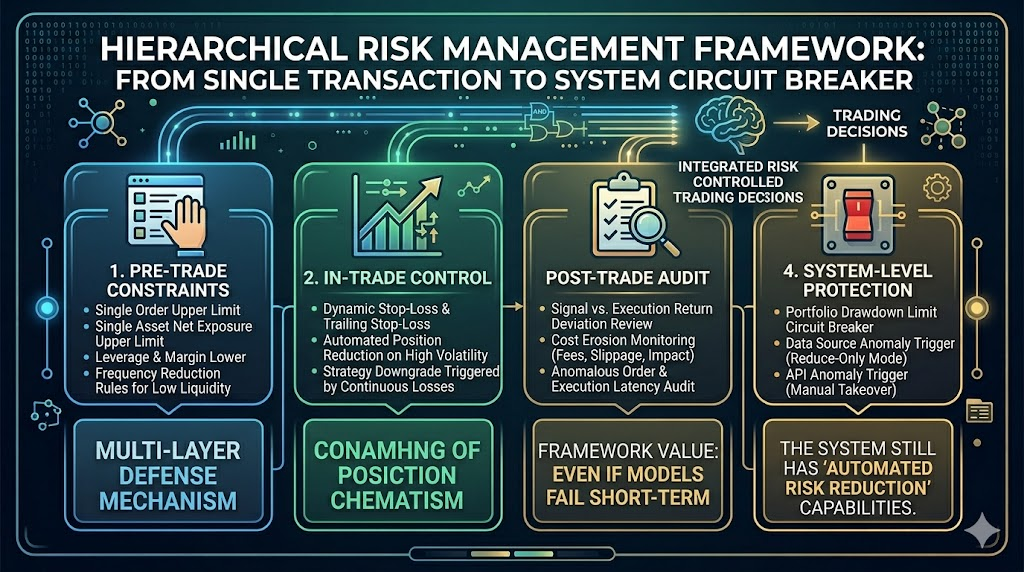

3. Estrutura de controlo de risco em camadas: de limites por negociação a disjuntores de sistema

O controlo de risco sustentável baseia-se numa “defesa em quatro camadas”:

1. Restrições pré-negociação

- Limites de tamanho de ordem por negociação

- Limites de exposição líquida por instrumento

- Mínimos de alavancagem e margem

- Redução da frequência de negociação em períodos de baixa liquidez

2. Controlo durante a negociação

- Stops dinâmicos e trailing stops

- Redução automática de posições quando a volatilidade aumenta

- Desclassificação da estratégia após perdas consecutivas

3. Verificações pós-negociação

- Análise das discrepâncias entre sinal e retorno real

- Monitorização da erosão de custos (comissões, derrapagem, impacto de mercado)

- Auditoria de ordens anormais e atrasos de execução

4. Proteções a nível de sistema

- Disjuntores por redução de portfólio

- Redução automática de posições em caso de anomalias nas fontes de dados

- Intervenção manual acionada por falhas de interface

- Redução automática do risco durante eventos de grande impacto

O valor desta estrutura reside no facto de, mesmo com falha do modelo no curto prazo, o sistema manter “capacidade automática de redução de risco”.

4. Orçamentação de risco: inscrever “perdas aceitáveis” nas regras do sistema

Muitas estratégias falham não pela direção, mas devido ao desajuste entre posições e volatilidade.

Um mecanismo de orçamentação de risco responde a três questões:

- Qual a redução máxima suportada por uma estratégia?

- Qual o limite máximo de perda diária?

- Como distribuir quotas de risco entre várias estratégias?

Na prática, aplicar uma dupla restrição de “normalização da volatilidade + limites de redução”:

- Reduzir automaticamente as posições nominais quando a volatilidade aumenta

- Forçar redução da frequência de negociação ou pausa ao atingir os limites de redução

Isto impede o uso de modelos de posição adequados a períodos de baixa volatilidade em fases de elevada turbulência.

5. Stress testing: validar os limites do sistema em “cenários de pior caso”

Os backtests padrão cobrem apenas “o que já aconteceu”, mas o controlo de risco deve incidir sobre “potenciais estados extremos”.

Os testes de stress devem abranger, pelo menos, estes cenários:

- Gaps súbitos de grande dimensão (sem intervalos de negociação contínua)

- Quebra acentuada da profundidade do livro de ordens (aumento não linear da derrapagem)

- Atrasos ou interrupções de dados (desacoplamento sinal-mercado)

- Correlação entre ativos a aumentar (falha da diversificação do portfólio)

O objetivo do stress testing não é prever quando ocorrem eventos extremos, mas sim verificar se o sistema permite uma saída controlada em condições extremas.

6. Monitorização e alertas: do “análise pós-evento” à “intervenção em tempo real”

A maturidade do controlo de risco depende da monitorização em tempo real.

Os indicadores recomendados distribuem-se por três categorias:

- Indicadores de saúde da estratégia: taxa de acerto, relação lucro/perda, frequência de sinal

- Indicadores de qualidade de execução: desvio de derrapagem, taxa de execução, distribuição da latência

- Indicadores de estabilidade do sistema: integridade dos dados, disponibilidade de API, número de alertas de risco

Os mecanismos de alerta devem ser escalonados:

- Nível 1: Apenas observação

- Nível 2: Redução automática de posições

- Nível 3: Pausa da estratégia com intervenção manual

Esta estrutura impede que o sistema “perca o controlo de forma súbita” à medida que os riscos se acumulam.

7. Integração com infraestrutura automatizada: engenharia de controlo de risco

Com o aumento do número de estratégias, a manutenção manual das regras de risco torna-se rapidamente impraticável.

Nesta fase, as capacidades da plataforma (como a infraestrutura do Gate for AI) tornam-se essenciais para o controlo de risco ao:

- Normalizar regras: Limiares de risco e lógica de disparo unificados

- Centralizar a monitorização: Métricas de estratégia, execução e sistema num painel único

- Automatizar respostas: Redução de posições, limites ou encerramento imediato após um evento de disparo

É fundamental notar que as ferramentas aumentam a eficiência do controlo de risco; os limites, no entanto, devem ser definidos pelo quadro de governança da estratégia.

8. Resumo da lição

O sucesso ou fracasso dos sistemas de negociação com IA depende do controlo de risco — não da precisão da previsão. Os modelos vão falhar, os mercados mudam de forma súbita, as execuções divergem, a governança pode falhar; apenas com controlos de risco em camadas e monitorização em tempo real é possível garantir a sobrevivência dos sistemas a longo prazo. Na próxima lição, o foco será a necessidade da colaboração humano-máquina na negociação inteligente, a construção de uma estrutura operacional sustentável e as capacidades que vão definir a competitividade futura.