Os utilizadores do mercado global de crédito ao consumo sem garantia são comparáveis ao cordeiro engordado das finanças modernas — lentos, ingénuos e financeiramente vulneráveis.

Com a transição do crédito ao consumo sem garantia para plataformas baseadas em stablecoin, a dinâmica do setor altera-se, abrindo oportunidades para novos participantes reivindicarem parte dos lucros.

Mercado em Expansão

Nos Estados Unidos, a principal modalidade de crédito sem garantia é o cartão de crédito: uma linha de crédito omnipresente, líquida e de acesso imediato, que permite ao consumidor obter financiamento no momento da compra sem necessidade de apresentar garantias. O valor total da dívida dos cartões de crédito tem vindo a crescer de forma constante, situando-se atualmente em cerca de 1,21 biliões $.

Tecnologia Estagnada

A última grande transformação no crédito concedido por cartão ocorreu na década de 1990, com a introdução da precificação baseada no risco pela Capital One — uma inovação que revolucionou o crédito ao consumo. Desde então, mesmo com o crescimento das neobancos e fintechs, a estrutura da indústria dos cartões de crédito manteve-se praticamente inalterada.

Contudo, as stablecoins e os protocolos de crédito onchain trazem uma nova base: dinheiro programável, mercados transparentes e financiamento em tempo real. Juntas, estas inovações têm potencial para romper com o ciclo tradicional, reinventando o modo como o crédito é originado, financiado e reembolsado numa economia digital e sem fronteiras.

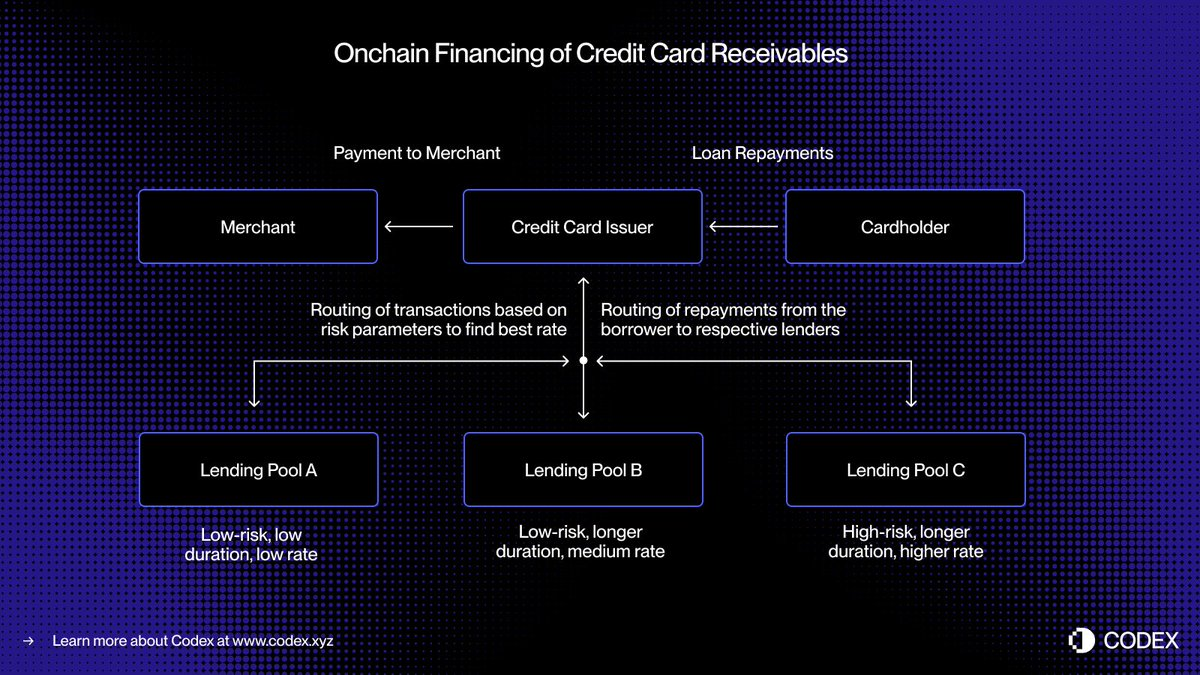

- Atualmente, no sistema de pagamentos por cartão, existe um intervalo entre a autorização — quando a transação é aprovada — e a liquidação — quando o emissor transfere os fundos para o comerciante pela rede do cartão. Ao migrar este processo para onchain, os recebíveis podem ser tokenizados e financiados em tempo real.

- Imagine um consumidor a realizar uma compra de 5 000 $. A transação é autorizada instantaneamente. Antes da liquidação com Visa ou Mastercard, o emissor tokeniza o recebível onchain e recebe 5 000 USDC de pools de crédito descentralizados. Quando ocorre a liquidação, o emissor transfere esses fundos ao comerciante.

- Posteriormente, quando o mutuário reembolsa a dívida, o pagamento é automaticamente canalizado para os credores onchain através de contratos inteligentes, novamente em tempo real.

Esta solução proporciona liquidez imediata, financiamento transparente e reembolso automático, reduzindo o risco de contraparte e eliminando muitos dos processos manuais que ainda sustentam o crédito ao consumo.

Das Titularizações aos Pools de Crédito

Durante décadas, o mercado de crédito ao consumo recorreu a depósitos e titularização para financiar empréstimos em larga escala. Bancos e emissores de cartões agrupam milhares de recebíveis em títulos lastreados por ativos (ABS) e vendem-nos a investidores institucionais. Esta estrutura garante elevada liquidez, mas introduz complexidade e falta de transparência.

Os prestadores Compre Agora, Pague Depois, como Affirm e Afterpay, já mostraram como a avaliação pode evoluir. Em vez de conceder uma linha de crédito geral, avaliam cada compra no ponto de venda, tratando um sofá de 10 000 $ de forma distinta face a uns ténis de 200 $.

- Esta avaliação ao nível da transação gera recebíveis padronizados e autónomos, cada um com mutuário, prazo e perfil de risco claros, tornando-os ideais para financiamento em tempo real através de pools de crédito onchain.

- O crédito onchain pode aprofundar este conceito, permitindo pools especializados desenhados para perfis de mutuários de primeira linha ou categorias de compra específicas. Um pool pode, por exemplo, financiar transações de baixo valor para mutuários de primeira linha, enquanto outro se dedica ao financiamento de viagens para consumidores de segunda linha.

- Com o tempo, estes pools podem evoluir para mercados de crédito altamente especializados, com preços dinâmicos e métricas de desempenho transparentes acessíveis a todos os intervenientes.

Esta capacidade programável permite uma alocação de capital mais eficiente, melhores condições para os consumidores e um mercado global de crédito ao consumo sem garantia — aberto, transparente e auditável de imediato.

A Nova Camada de Crédito Onchain

Reinventar o crédito sem garantia para a era onchain não se limita a migrar produtos para blockchain; exige reconstruir toda a infraestrutura de crédito de raiz. Além dos emissores e processadores, o ecossistema tradicional depende de uma rede diversificada de intermediários:

- Serão necessários novos métodos de scoring de crédito. Modelos tradicionais como FICO e VantageScore podem ser adaptados à blockchain, mas sistemas descentralizados de identidade e reputação poderão desempenhar um papel ainda mais relevante.

- Os credores também necessitam de avaliações de credibilidade, o equivalente onchain das classificações da S&P, Moody’s ou Fitch, para aferir a qualidade da análise e do desempenho dos empréstimos.

- Por fim, o setor menos visível, mas essencial da cobrança de dívidas, terá de evoluir. As obrigações em stablecoin exigem mecanismos de execução e processos de recuperação, integrando automação onchain com estruturas jurídicas offchain.

Os cartões de stablecoin já aproximaram os gastos fiat dos pagamentos onchain. Protocolos de crédito e fundos de mercado monetário tokenizados redefiniram a poupança e o rendimento. Ao integrar o crédito sem garantia na infraestrutura onchain, completa-se o triângulo, permitindo aos consumidores contrair crédito de forma fluida, enquanto os investidores financiam operações com total transparência, tudo sustentado por infraestruturas financeiras abertas.

Aviso Legal:

- Este artigo é uma reprodução de [haonan]. Todos os direitos de autor pertencem ao autor original [haonan]. Caso exista alguma objeção relativamente a esta reprodução, contacte a equipa Gate Learn, que dará seguimento ao pedido de imediato.

- As opiniões e perspectivas expressas neste artigo são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As traduções deste artigo para outras línguas são realizadas pela equipa Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.