1. Negociação com IA não se baseia em “previsão”—o primeiro passo é “sobreviver para negociar novamente”

No universo da negociação, o lucro é o resultado, mas a condição essencial é se a conta resiste à volatilidade. Se uma estratégia colapsa em um mercado extremo ou sofre uma perda tão expressiva que inviabiliza a recuperação, não importa o desempenho nos backtests anteriores—eles deixam de ter valor.

Por isso, o objetivo do controle de risco não é “nunca perder dinheiro”, mas sim:

- Manter a capacidade de negociar após prejuízos

- Evitar a perda total em um único evento

- Garantir flexibilidade para ajustes e recuperação diante de problemas

Sistemas de negociação maduros seguem princípios fundamentais:

- Pequenas perdas são toleráveis; perdas catastróficas não

- A volatilidade do mercado pode ser absorvida, mas não pode sair do controle

- Primeiro, controle o risco; depois, busque ampliar o retorno

2. Quatro riscos essenciais: modelo, mercado, execução, governança

1) Risco de modelo

Os riscos comuns para modelos de IA são:

- Overfitting: aprendizado de ruídos históricos em vez de padrões consistentes

- Drift: parâmetros antigos perdem validade com mudanças nos mecanismos de mercado

- Distorção de rótulo: objetivos de treinamento diferentes das metas reais de negociação

O risco de modelo é “difícil de detectar no backtesting e pode se amplificar rapidamente na negociação ao vivo”. Por isso, após a implementação, é indispensável monitorar a distribuição dos sinais, taxas de acerto e estrutura de retorno em tempo real.

(As formas de mitigar risco de modelo já foram tratadas na Aula 2, Seção 4 e não serão repetidas aqui.)

2) Risco de mercado

A volatilidade elevada e o forte sentimento no mercado de cripto tornam o risco de mercado mais abrupto:

- Reversões rápidas de tendência

- Quedas instantâneas na liquidez

- Alavancagem excessiva provocando liquidações em cascata

Esses riscos não podem ser totalmente previstos por modelos e só podem ser mitigados por dimensionamento de posição e planejamento de cenários.

3) Risco de execução

Muitas estratégias “funcionam no papel, mas falham na prática” devido a problemas de execução:

- Slippage acima do esperado

- Preenchimento incompleto de ordens

- Atrasos na interface ou interrupções momentâneas

- Distorção no comportamento das ordens em condições de mercado anormais

O risco de execução impacta diretamente o retorno real e precisa ser modelado e monitorado separadamente—não se pode presumir que seja desprezível.

4) Risco de governança

Com o crescimento do sistema, questões de governança tornam-se uma fonte oculta de risco:

- Atualizações de parâmetros sem aprovação

- Conflitos de posição entre estratégias

- Falta de rollback de versões

- Responsabilidades indefinidas diante de anomalias

O risco de governança não gera volatilidade de preço imediatamente, mas amplifica todos os riscos técnicos sob pressão.

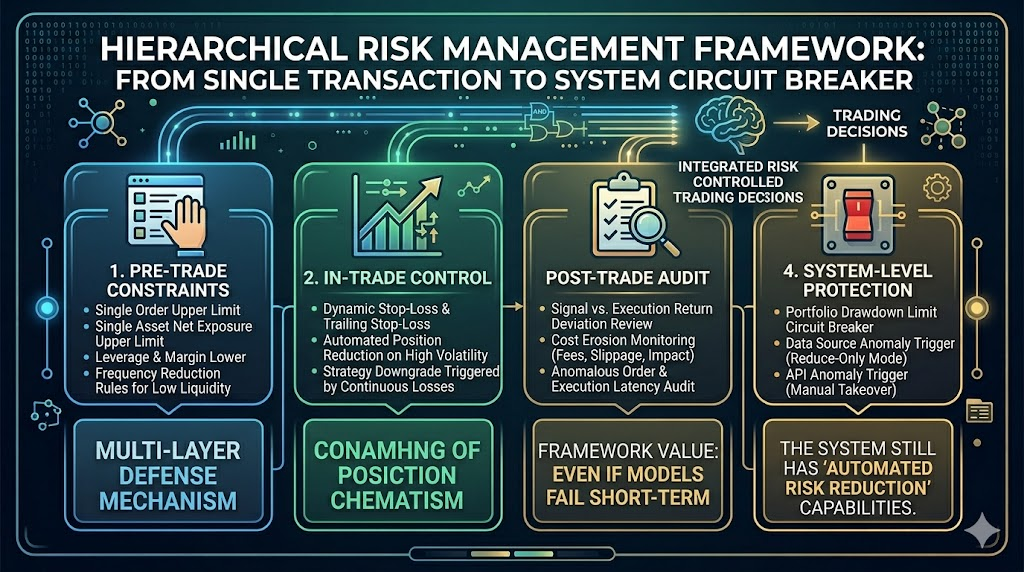

3. Estrutura de controle de risco em camadas: de limites individuais a circuit breakers sistêmicos

O controle de risco sustentável adota uma “defesa em quatro camadas”:

1. Restrições pré-negociação

- Limite de tamanho de ordem por operação

- Limite de exposição líquida por instrumento

- Mínimos de alavancagem e margem

- Redução da frequência de negociação em períodos de baixa liquidez

2. Controles durante a negociação

- Stop-loss dinâmico e trailing stop

- Redução automática de posição em caso de aumento de volatilidade

- Rebaixamento da estratégia após perdas consecutivas

3. Verificações pós-negociação

- Revisão de discrepâncias entre sinais e retornos reais

- Monitoramento de erosão de custos (taxas, slippage, impacto de mercado)

- Auditoria de ordens anormais e atrasos de execução

4. Proteções em nível de sistema

- Circuit breakers para drawdown do portfólio

- Redução automática de posições em caso de anomalias nas fontes de dados

- Intervenção manual diante de falhas de interface

- Redução automática de risco durante eventos críticos

O diferencial dessa estrutura é que, mesmo diante da falha do modelo, o sistema mantém a “capacidade automática de redução de risco”.

4. Orçamento de risco: incorporando “perdas aceitáveis” nas regras do sistema

Muitas estratégias não fracassam por direção errada, mas sim por desalinhamento entre posição e volatilidade.

O mecanismo de orçamento de risco responde a três perguntas:

- Qual o drawdown máximo suportado por uma estratégia?

- Qual o limite máximo de perda diária?

- Como distribuir cotas de risco entre múltiplas estratégias?

Na prática, aplica-se o critério duplo de “normalização da volatilidade + limites de drawdown”:

- Redução automática da posição nominal conforme a volatilidade aumenta

- Redução forçada da frequência de negociação ou pausa ao atingir os limites de drawdown

Assim, evita-se o uso de templates de posição de baixa volatilidade em fases de ruído intenso.

5. Stress testing: validando limites do sistema em “cenários extremos”

Backtests tradicionais mostram apenas “o que já ocorreu”, mas o controle de risco precisa focar em “estados extremos potenciais”.

O stress testing deve cobrir ao menos estes cenários:

- Gaps grandes e súbitos (sem intervalos contínuos de negociação)

- Queda abrupta na profundidade do livro de ordens (aumento não linear do slippage)

- Atrasos ou falhas de dados (desacoplamento sinal-mercado)

- Correlações entre ativos disparando (falha de diversificação do portfólio)

O objetivo do stress testing não é prever quando eventos extremos ocorrerão, mas sim comprovar que o sistema é capaz de sair de forma controlada sob condições extremas.

6. Monitoramento e alertas: do “pós-evento” à “intervenção em tempo real”

O segredo de um controle de risco maduro está no monitoramento em tempo real.

As métricas recomendadas dividem-se em três grupos:

- Indicadores de saúde da estratégia: taxa de acerto, razão lucro/perda, frequência de acionamento de sinais

- Indicadores de qualidade de execução: desvio de slippage, taxa de preenchimento, distribuição de latência

- Indicadores de estabilidade do sistema: integridade de dados, disponibilidade da API, número de disparos de risco

Os mecanismos de alerta devem ser escalonados:

- Nível 1: apenas observação

- Nível 2: redução automática de posição

- Nível 3: pausa da estratégia com intervenção manual obrigatória

Essa estrutura impede que o sistema “perca o controle de forma abrupta” conforme os riscos se acumulam.

7. Integração com infraestrutura automatizada: engenharia de gestão de risco

Com o aumento do número de estratégias, a manutenção manual das regras de risco torna-se inviável.

Nesse estágio, recursos de plataforma (como a infraestrutura do Gate for AI) são essenciais para o controle de risco ao:

- Padronizar regras: limites de risco e lógica de acionamento unificados

- Centralizar o monitoramento: estratégia, execução e métricas do sistema em um único painel

- Automatizar respostas: execução ágil de redução de posição, limites ou desligamento após eventos de risco

Vale destacar: ferramentas aumentam a eficiência do controle de risco, mas os limites precisam ser definidos pela estrutura de governança da estratégia.

8. Resumo da lição

O sucesso ou fracasso de sistemas de negociação com IA depende do controle de risco—não da precisão das previsões. Modelos vão falhar, mercados mudam abruptamente, execuções se desviam, a governança pode falhar; só controles de risco em camadas e monitoramento em tempo real permitem a sobrevivência do sistema no longo prazo. Na próxima lição, mostraremos por que a negociação inteligente precisa avançar para a colaboração homem-máquina, como criar uma estrutura sustentável de operações de estratégia e quais competências definirão a competitividade futura.