Compra criptomonedas

Pagar con

USD

Compra y venta

Hot

Compra y vende criptomonedas a travésde Apple Pay, tarjetas, Google Pay, transferencias bancarias y más

P2P

0 Fees

¡Cero tarifas, más de 400 opciones de pago y compra y venta de criptomonedas sin complicaciones!

Gate Card

Tarjeta de pago con criptomonedas que permite efectuar transacciones internacionales fácilmente

Operar

Básico

Spot

Opera con criptomonedas libremente

Margen

Multiplica tus beneficios con el apalancamiento

Convertir e Inversión automática

0 Fees

Opera cualquier volumen sin tarifas ni deslizamiento

ETF

Obtén exposición a posiciones apalancadas de forma sencilla

Premercado

Opera con nuevos tokens antes de que selisten oficialmente

Avanzado

DEX

Opera on-chain con Gate Wallet

Alpha

Puntos

Consigue tokens prometedores en operaciones on-chain simplificadas

Bots

Trading con un solo clic y estrategias inteligentes autoejecutables

Copiar

Haz crecer tu riqueza siguiendo a los traders top

Trading CrossEx

Beta

Un solo saldo de margen compartido entre plataformas

Futuros

Futuros

Cientos de contratos liquidados en USDT o BTC

TradFi

Oro

Opera con activos tradicionales globales con USDT en un solo lugar

Opciones

Hot

Opera con opciones estándar al estilo europeo

Cuenta unificada

Maximiza la eficacia de tu capital

Trading de prueba

Comienzo del trading de futuros

Prepárate para operar con futuros

Eventos de futuros

Participa en eventos para ganar generosas recompensas

Trading de prueba

Usa fondos virtuales para probar el trading sin asumir riesgos

Earn

Lanzamiento

CandyDrop

Acumula golosinas para ganar airdrops

Launchpool

Staking rápido, ¡gana nuevos tokens con potencial!

HODLer Airdrop

Holdea GT y consigue airdrops enormes gratis

Launchpad

Anticípate a los demás en el próximo gran proyecto de tokens

Puntos Alpha

¡Opera con activos on-chain y recibe recompensas por airdrop!

Puntos de futuros

Gana puntos de futuros y reclama recompensas de airdrop

Inversión

Simple Earn

Genera intereses con los tokens inactivos

Inversión automática

Invierte automáticamente de forma regular

Inversión dual

Compra a la baja y vende al alza para aprovechar las fluctuaciones de los precios

Staking flexible

Gana recompensas con el staking flexible

Préstamo de criptomonedas

0 Fees

Usa tu cripto como garantía y pide otra en préstamo

Centro de préstamos

Centro de préstamos integral

Centro de patrimonio VIP

La gestión patrimonial personalizada potencia el crecimiento de tus activos

Gestión patrimonial privada

Gestión de activos personalizada para hacer crecer sus activos digitales

Quant Fund

El mejor equipo de gestión de activos te ayuda a obtener beneficios sin complicaciones

Staking

Haz staking de criptomonedas para ganar en productos PoS

Apalancamiento inteligente

New

Sin liquidación forzosa antes del vencimiento, ganancias apalancadas sin preocupaciones

Acuñación de GUSD

Usa USDT/USDC para acuñar GUSD y obtener rendimientos a nivel tesorería

Más

Prithvir

Aún no hay contenido

Prithvir

Remotion fue un error. Reviértelo\n\nLa línea de tiempo ahora:\nai-slop-launch-vid\nai-slop-launch-vid\nai-slop-launch-vid\n.

Ver originales- Recompensa

- Me gusta

- Comentar

- Republicar

- Compartir

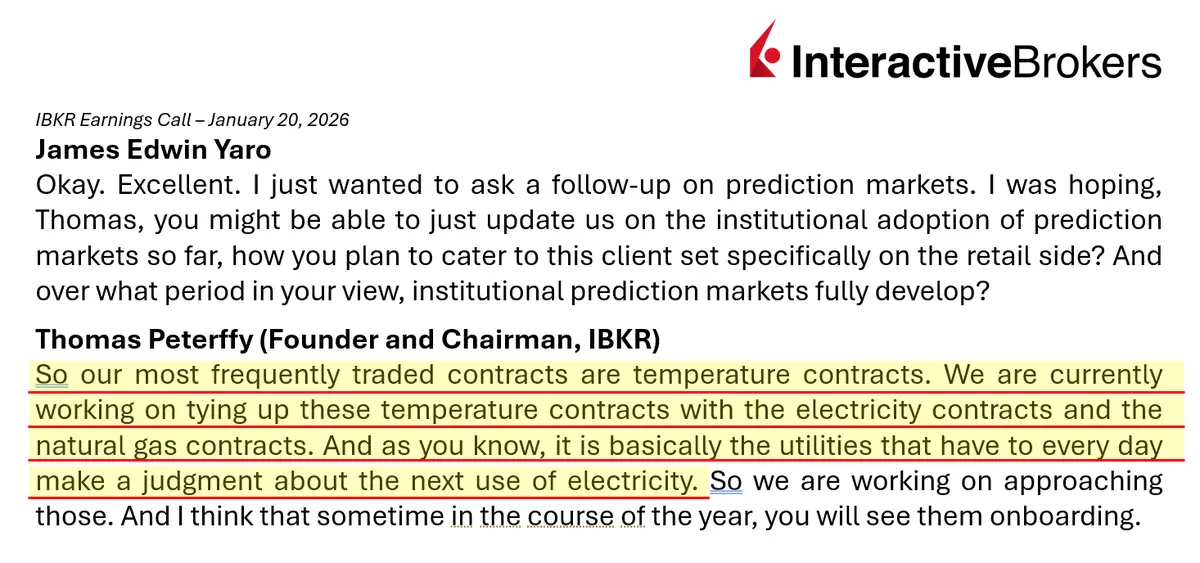

A todos los que dijeron que los mercados de predicción son solo deportes, aquí está el CEO de una $110b empresa:\n\n1. Los contratos de clima y temperatura son los más negociados\n2. Las utilities pronto cubrirán contratos de electricidad y gas natural usando estos mercados\n\nLos mercados de predicción ya son institucionales\n\nSimplemente no estás prestando suficiente atención

Ver originales

- Recompensa

- Me gusta

- Comentar

- Republicar

- Compartir

WSJ y NYT te ofrecerán artículos de opinión emocionales sobre Groenlandia.

Los mercados de predicción te darán probabilidades imparciales.

1. EE. UU. toma el control de una parte de Groenlandia para 2029 = 42%

2. Trump adquiere Groenlandia antes de 2027 = 20%

3. Groenlandia adquirida por $600b a $899b = 17%

4. Trump invade Groenlandia en 2026 = 11%

Ver originalesLos mercados de predicción te darán probabilidades imparciales.

1. EE. UU. toma el control de una parte de Groenlandia para 2029 = 42%

2. Trump adquiere Groenlandia antes de 2027 = 20%

3. Groenlandia adquirida por $600b a $899b = 17%

4. Trump invade Groenlandia en 2026 = 11%

- Recompensa

- Me gusta

- Comentar

- Republicar

- Compartir

cada innovación financiera desde 2020 fue impulsada directa o indirectamente por las criptomonedas

directamente:

> stablecoins

> tokenización

> futuros perpetuos

> mercados de predicción

> consenso de Nakamoto

> creadores de mercado automatizados

indirectamente:

> liquidación bancaria instantánea

los bancos se vieron obligados a cumplir con expectativas 24x7 y T+0

> finanzas integradas

las carteras entrenaron a los usuarios para esperar acciones financieras dentro de cualquier aplicación

> BNPL

las exchanges normalizaron el crédito instantáneo basado en riesgo en el checkout

> suscri

directamente:

> stablecoins

> tokenización

> futuros perpetuos

> mercados de predicción

> consenso de Nakamoto

> creadores de mercado automatizados

indirectamente:

> liquidación bancaria instantánea

los bancos se vieron obligados a cumplir con expectativas 24x7 y T+0

> finanzas integradas

las carteras entrenaron a los usuarios para esperar acciones financieras dentro de cualquier aplicación

> BNPL

las exchanges normalizaron el crédito instantáneo basado en riesgo en el checkout

> suscri

DEFI-4,93%

- Recompensa

- Me gusta

- Comentar

- Republicar

- Compartir

Muy interesante ver cómo la NYSE apuesta por la tokenización.

1. Comercio 24x7 de acciones estadounidenses y ETFs

2. Acciones fraccionadas

3. Liquidación instantánea en la cadena

4. Financiación basada en stablecoins

¿Cuántos años más faltan para los perp de la NYSE?

Ver originales1. Comercio 24x7 de acciones estadounidenses y ETFs

2. Acciones fraccionadas

3. Liquidación instantánea en la cadena

4. Financiación basada en stablecoins

¿Cuántos años más faltan para los perp de la NYSE?

- Recompensa

- 2

- 1

- 1

- Compartir

GateUser-1a2345c1:

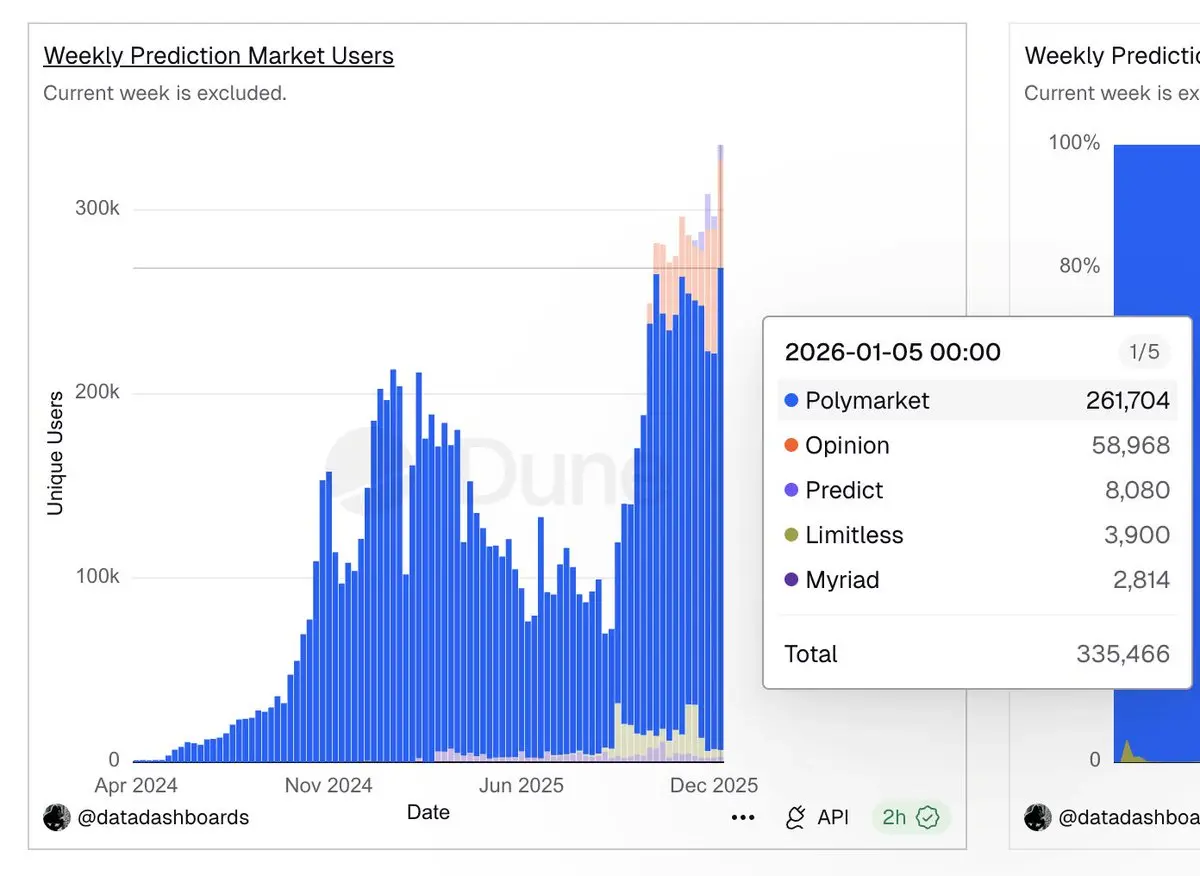

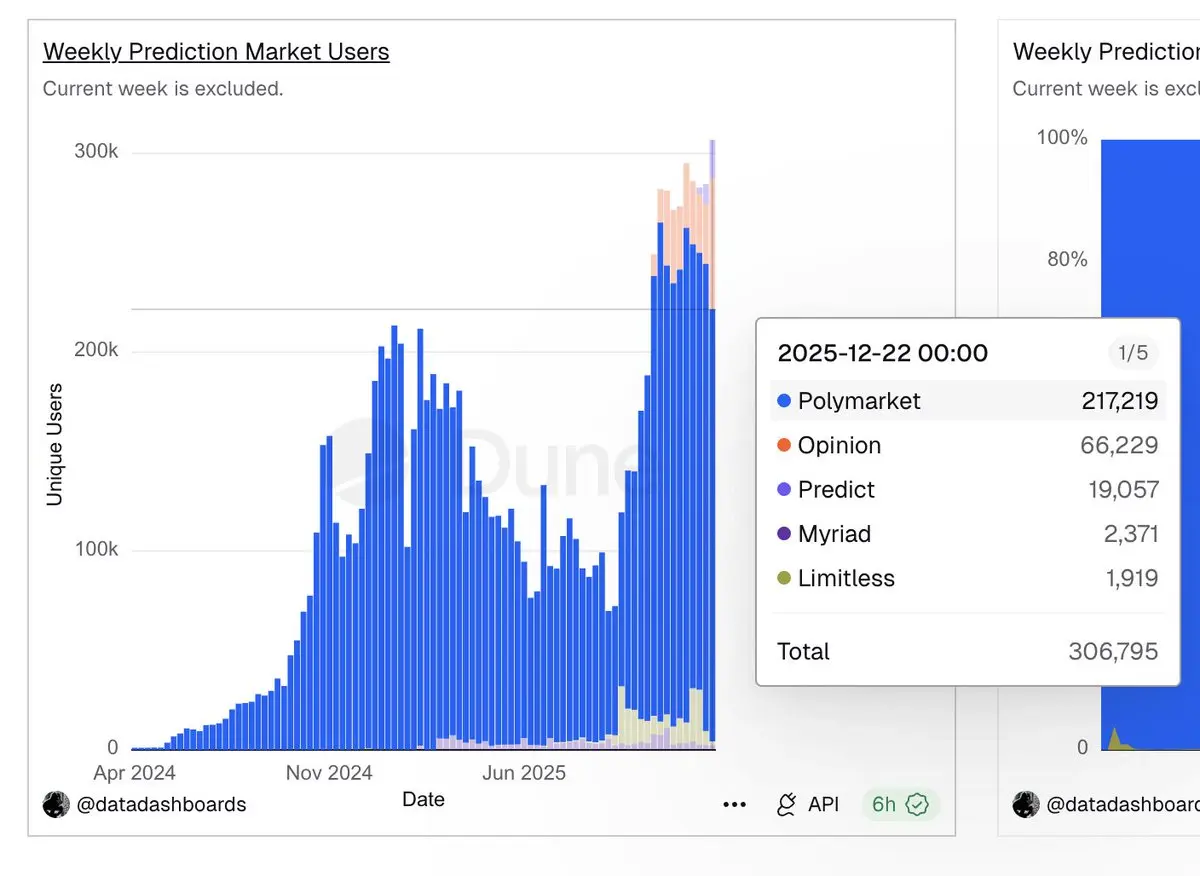

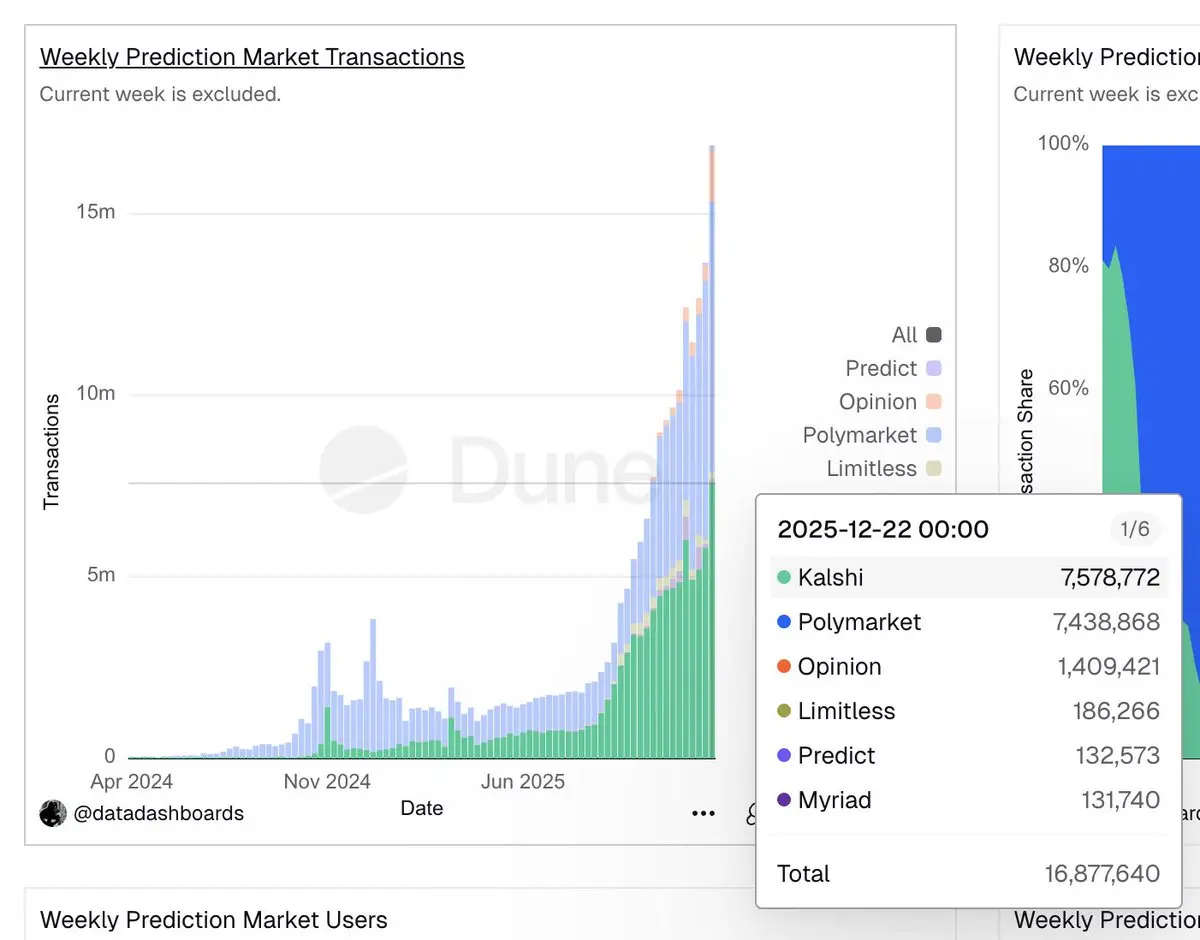

Mantén fuerte 💪Actualización semanal del mercado de predicciones

Volumen nocional

1. @Kalshi $2.01b

2. @Opinionlabsxyz $1.60b

3. @Polymarket $1.50b

4. @PredictProtocol $109m

5. @ForecastEx $32m

6. @Trylimitless $9.0m

7. @MyriadMarkets $1.8m

Total $5.26b

Semana a semana -0.7%

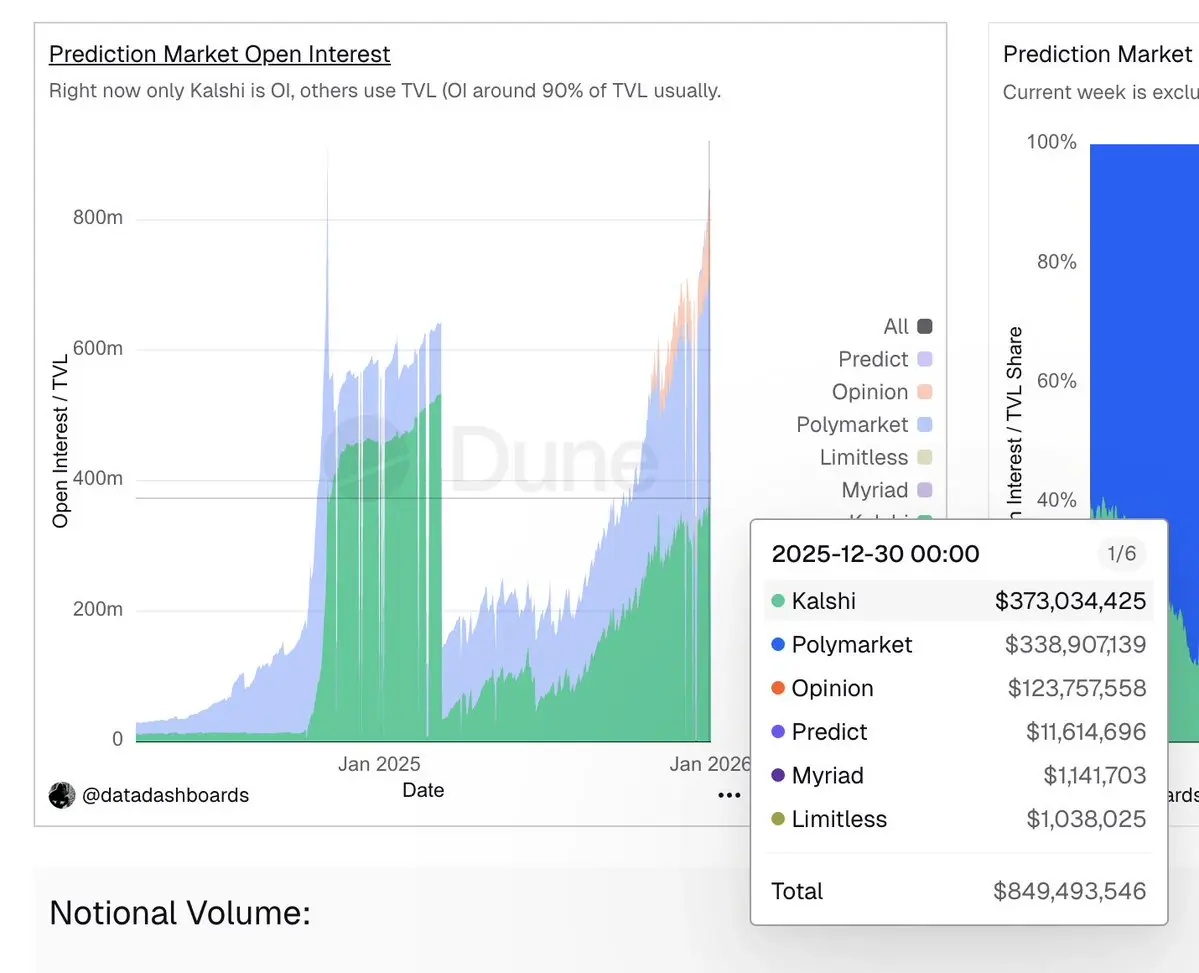

Interés abierto

1. @Kalshi $356m

2. @Polymarket $287m

3. @Opinionlabsxyz $132m

4. @PredictProtocol $21.9m

5. @ForecastEx $3.6m

6. @MyriadMarkets $0.75m

7. @Trylimitless $0.69m

Total $801m

Semana a semana +19.6%

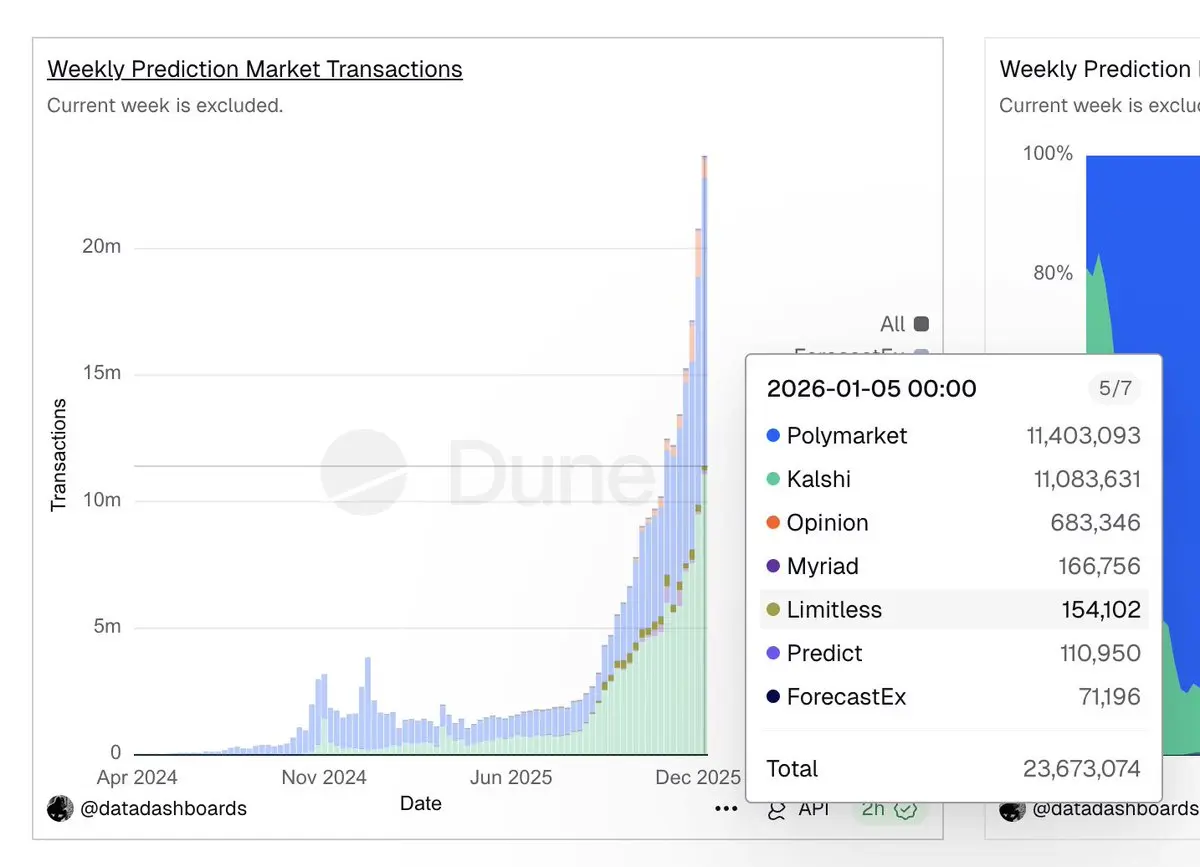

Transacciones

1. @Polymarket 11.40m

2. @Kalshi 11.08m

3. @Opinionlabsxyz 683k

4. @MyriadMarkets 167k

5. @Trylimitless 154k

6. @

Ver originalesVolumen nocional

1. @Kalshi $2.01b

2. @Opinionlabsxyz $1.60b

3. @Polymarket $1.50b

4. @PredictProtocol $109m

5. @ForecastEx $32m

6. @Trylimitless $9.0m

7. @MyriadMarkets $1.8m

Total $5.26b

Semana a semana -0.7%

Interés abierto

1. @Kalshi $356m

2. @Polymarket $287m

3. @Opinionlabsxyz $132m

4. @PredictProtocol $21.9m

5. @ForecastEx $3.6m

6. @MyriadMarkets $0.75m

7. @Trylimitless $0.69m

Total $801m

Semana a semana +19.6%

Transacciones

1. @Polymarket 11.40m

2. @Kalshi 11.08m

3. @Opinionlabsxyz 683k

4. @MyriadMarkets 167k

5. @Trylimitless 154k

6. @

- Recompensa

- Me gusta

- Comentar

- Republicar

- Compartir

Estos mercados en Irán tienen:

• Escaleras de fechas

• Cadenas condicionales

• Dependencias entre eventos

Exactamente el tipo de estructura donde importan los tipos de órdenes avanzadas y el enrutamiento entre mercados.

Los mercados de predicción se están convirtiendo en un campo de juego cuantitativo.

Ver originales• Escaleras de fechas

• Cadenas condicionales

• Dependencias entre eventos

Exactamente el tipo de estructura donde importan los tipos de órdenes avanzadas y el enrutamiento entre mercados.

Los mercados de predicción se están convirtiendo en un campo de juego cuantitativo.

- Recompensa

- Me gusta

- Comentar

- Republicar

- Compartir

Hola @grok, responde con lo que piensas que será el volumen de comercio anual para los mercados de predicción en 2026.

Ver originales- Recompensa

- Me gusta

- Comentar

- Republicar

- Compartir

Interesante

Ver originales

- Recompensa

- Me gusta

- Comentar

- Republicar

- Compartir

todos en la línea de tiempo

> omg la IA es increíble, ahora somos 4 veces más productivos, SWE está muerto

las mismas personas en foros privados y DMs

> contratando a un desarrollador de React, pagaré $20k de comisión si se une

Ver originales> omg la IA es increíble, ahora somos 4 veces más productivos, SWE está muerto

las mismas personas en foros privados y DMs

> contratando a un desarrollador de React, pagaré $20k de comisión si se une

- Recompensa

- Me gusta

- Comentar

- Republicar

- Compartir

Los hombres débiles reaccionan emocionalmente ante Venezuela e Irán

Los hombres fuertes analizan el tablero de ajedrez sin emociones estudiando la historia

Spengler y Durant son probablemente las fuentes más útiles para entender este período del imperio americano

Ver originalesLos hombres fuertes analizan el tablero de ajedrez sin emociones estudiando la historia

Spengler y Durant son probablemente las fuentes más útiles para entender este período del imperio americano

- Recompensa

- Me gusta

- Comentar

- Republicar

- Compartir

a nivel instintivo, ¿crees que el universo es

Ver originales- Recompensa

- Me gusta

- Comentar

- Republicar

- Compartir

Actualización semanal del mercado de predicciones

Volumen nocional

1. @Kalshi 1,7 mil millones de dólares

2. @Opinionlabsxyz 1,6 mil millones de dólares

3. @Polymarket 1,09 mil millones de dólares

4. @predictdotfun $57m

5. @MyriadMarkets 3,13 millones de dólares

6. @Trylimitless 2,4 millones de dólares

Total 4,5 mil millones de dólares

Semana a semana +12,5%

Interés abierto

1. @Kalshi $373m

2. @Polymarket $338m

3. @Opinionlabsxyz $123m

4. @predictdotfun 11,61 millones de dólares

5. @MyriadMarkets 1,14 millones de dólares

6. @Trylimitless 1,03 millones de dólares

Total $849m

Semana

Ver originalesVolumen nocional

1. @Kalshi 1,7 mil millones de dólares

2. @Opinionlabsxyz 1,6 mil millones de dólares

3. @Polymarket 1,09 mil millones de dólares

4. @predictdotfun $57m

5. @MyriadMarkets 3,13 millones de dólares

6. @Trylimitless 2,4 millones de dólares

Total 4,5 mil millones de dólares

Semana a semana +12,5%

Interés abierto

1. @Kalshi $373m

2. @Polymarket $338m

3. @Opinionlabsxyz $123m

4. @predictdotfun 11,61 millones de dólares

5. @MyriadMarkets 1,14 millones de dólares

6. @Trylimitless 1,03 millones de dólares

Total $849m

Semana

- Recompensa

- Me gusta

- Comentar

- Republicar

- Compartir

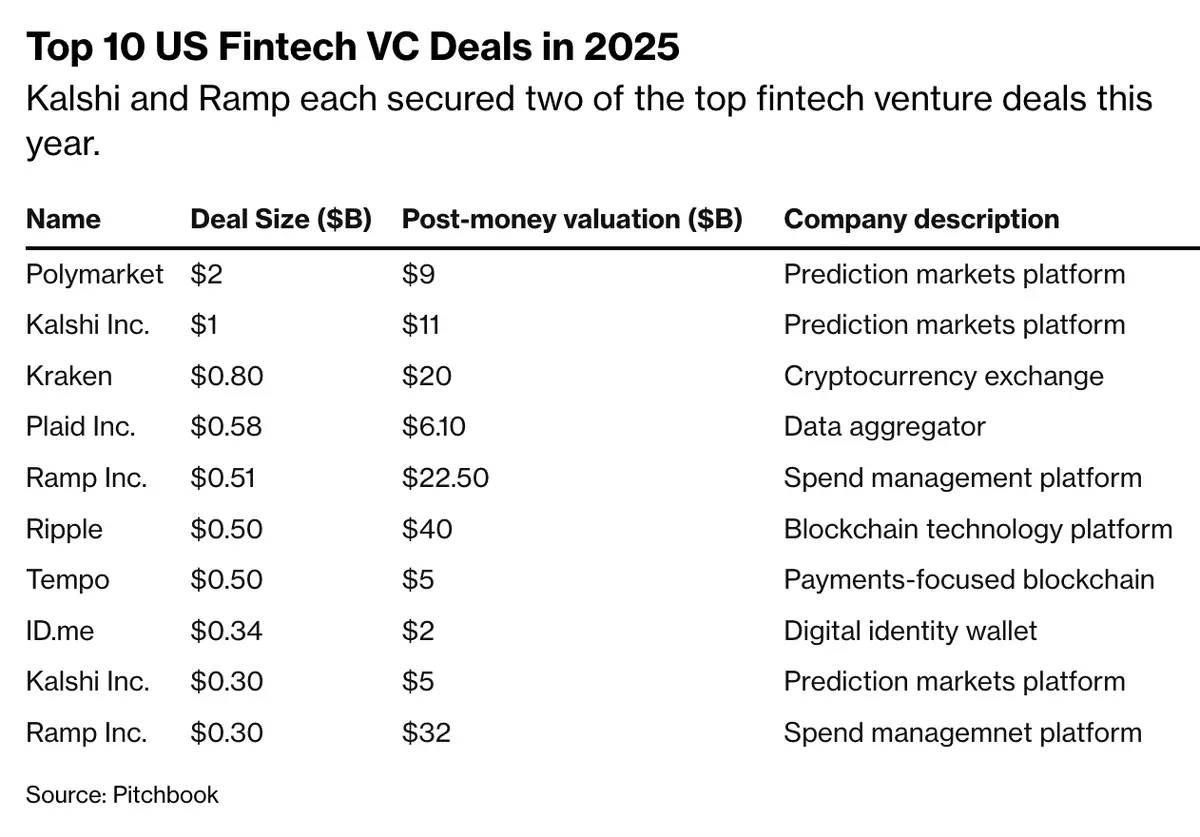

Las 10 principales operaciones de capital riesgo en fintech en EE. UU. 2025

Ver originales

- Recompensa

- Me gusta

- Comentar

- Republicar

- Compartir