AIトレーディングにおけるリスク管理—モデルが失敗しても、システムの制御性は常に確保する必要があります

本レッスンは、AIトレーディングシステムのリスク管理フレームワークに関する内容です。モデルリスク、マーケットリスク、エグゼキューションリスク、ガバナンスリスクという4つの主要課題を明確に整理し、実践的かつ階層的なリスクコントロール手法も解説しています。

1. AIトレーディングは「予測」ではなく、まず「次の日も取引を続けるために生き残ること」が重要です

取引では利益が結果ですが、アカウントが市場の変動に耐えられるかが前提条件となります。極端な相場で戦略が破綻したり、回復困難な大損失を被った場合、過去のバックテストの成果は無意味です。

リスク管理の要点は「絶対に損をしないこと」ではなく、次の点です:

- 損失後も取引を継続できること

- 単一事象で全損を避けること

- 問題発生時に調整し回復できる能力を持つこと

成熟した取引システムは、次の原則を持っています:

- 小さな損失は許容するが、壊滅的損失は許容しない

- 市場の変動は許容するが、制御不能な状態は避ける

- まずリスクを管理し、その後に収益の増加を検討する

2. 4つのコアリスク:モデル、マーケット、実行、ガバナンス

1) モデルリスク

AIモデルに共通するリスクは次の通りです:

- オーバーフィット:安定したパターンではなく過去のノイズを学習する

- ドリフト:市場メカニズムの変化で古いパラメータが無効になる

- ラベルの歪み:トレーニング目標が実際の取引目標と異なる

モデルリスクは「バックテストでは検出しにくく、ライブトレーディングでは急速に拡大する」傾向があります。モデル導入後は、シグナル分布、ヒット率、収益構造の継続的な監視が不可欠です。

(モデルリスク管理の方法は前回のレッスン2、セクション4で解説済みのため、ここでは繰り返しません。)

2) マーケットリスク

暗号資産市場の高い変動性と強いセンチメントにより、市場リスクはより突発的に現れます:

- 急速なトレンド転換

- 流動性の瞬間的な低下

- レバレッジ集中による連鎖的な清算

これらのリスクはモデルで完全に予測できず、ポジションサイズやシナリオプランニングでのみ緩和できます。

3) 実行リスク

多くの戦略が「理論上は機能するが、現実では失敗する」のは実行面の問題によるものです:

- 想定を超えるスリッページ

- 注文の未完了

- インターフェースの遅延や短時間の停止

- 異常な市場状況下で注文挙動が歪む

実行リスクは実際の収益に直接影響し、個別にモデリング・監視する必要があります。無視できるものと仮定してはいけません。

4) ガバナンスリスク

システム規模が拡大するにつれ、ガバナンスの問題が潜在的なリスク源となります:

- 承認なしのパラメータ更新

- 複数戦略間のポジション競合

- バージョンのロールバック不可

- 異常時の責任範囲が不明確

ガバナンスリスクは価格変動として即座に現れませんが、ストレス時には全ての技術的リスクを増幅させます。

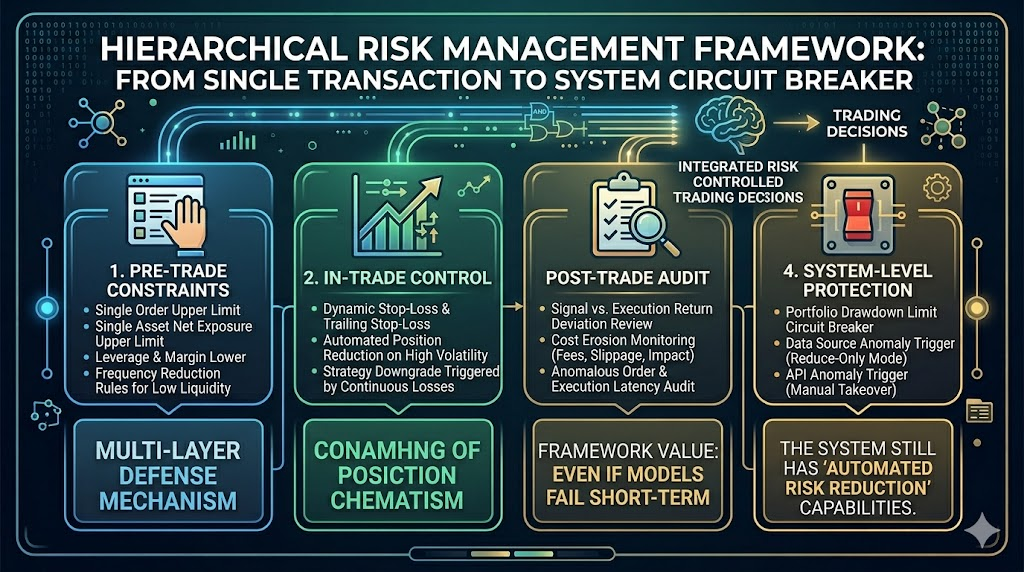

3. レイヤードリスクコントロールフレームワーク:単一取引の指値からシステムのサーキットブレーカーまで

持続可能なリスクコントロールは通常「4層防御」を採用します:

1. プレトレード制約

- 取引ごとの注文サイズ指値

- 銘柄ごとのネットエクスポージャー指値

- レバレッジと証拠金の最低基準

- 流動性が低い時期の取引頻度削減

2. イン・トレードコントロール

- 動的およびトレーリングストップ損切り

- 変動拡大時の自動ポジション縮小

- 連続損失時の戦略ダウングレード

3. ポストトレードチェック

- シグナルと実際の収益の乖離をレビュー

- コスト侵食(手数料、スリッページ、市場インパクト)の監視

- 異常注文や実行遅延の監査

4. システムレベル保護

- ポートフォリオのドローダウンサーキットブレーカー

- データソース異常時の自動ポジション縮小

- インターフェース問題発生時の手動介入

- 主要イベント期間の自動リスク縮小

このフレームワークの価値は、短期的にモデルが失敗しても、システムが「自動リスク縮小能力」を持つ点です。

4. リスクバジェッティング:「許容損失」をシステムルールに明記する

多くの戦略が失敗する原因は、方向の誤りではなく、ポジションと変動性のミスマッチによるものです。

リスクバジェッティング機構は次の3つの問いに答えます:

- 単一戦略が耐えられる最大ドローダウンは?

- 1日の最大損失閾値は?

- 複数戦略間でリスク枠をどう配分するか?

実務では「変動性正規化+ドローダウン閾値」の二重制約を用います:

- 変動性上昇時に名目ポジションを自動縮小

- ドローダウン閾値到達時は取引頻度を強制的に下げるか一時停止

これにより、低変動期向けのポジションテンプレートを高ノイズ期に使用することを防ぎます。

5. ストレステスト:「最悪ケースシナリオ」でシステム境界を検証する

標準的なバックテストは「既に起きたこと」のみをカバーしますが、リスクコントロールは「潜在的な極端状態」に焦点を当てる必要があります。

ストレステストは最低限次のシナリオをカバーします:

- 突然の大きなギャップ(連続取引区間なし)

- 取引板デプスの急減(スリッページの非線形増加)

- データ遅延や中断(シグナルと市場の乖離)

- クロスアセット相関の急上昇(ポートフォリオ分散失敗)

ストレステストの目的は極端なイベントがいつ発生するかを予測することではなく、極端条件下でもシステムが制御可能な形で退出できるかを検証することです。

6. モニタリングとアラート:「事後レビュー」から「リアルタイム介入」へ

成熟したリスクコントロールの鍵はリアルタイムモニタリングです。

推奨指標は次の3カテゴリに分類されます:

- 戦略ヘルス指標:ヒット率、損益比、シグナルトリガー頻度

- 実行品質指標:スリッページ偏差、約定率、レイテンシ分布

- システム安定性指標:データ整合性、API可用性、リスクトリガー数

アラート機構には階層を設けるべきです:

- レベル1アラート:観察のみ

- レベル2アラート:自動ポジション縮小

- レベル3アラート:戦略一時停止+手動介入必須

この構造により、リスクが蓄積してもシステムが「一気に制御不能になる」ことを防ぎます。

7. 自動化インフラとの統合:エンジニアリングによるリスク管理

戦略数が増えると、手動でリスクルールを維持するのは急速に困難になります。

この段階では、プラットフォーム機能(Gate for AIなどのインフラ)がリスクコントロールにおいて次の役割を果たします:

- ルールの標準化:リスク閾値とトリガーロジックの統一

- モニタリングの集中化:戦略・実行・システム指標を単一ダッシュボードで管理

- 対応の自動化:トリガーイベント後のポジション縮小・指値・シャットダウンの迅速実行

ツールによってリスクコントロールの効率は向上しますが、境界自体は戦略ガバナンスフレームワークで定義する必要がある点にご注意ください。

8. レッスンサマリー

AIトレーディングシステムの成否はリスク管理にかかっています。予測精度ではありません。モデルは失敗し、市場は急変し、実行は逸脱し、ガバナンスは崩壊する可能性があります。レイヤードリスクコントロールとリアルタイムモニタリングによってのみ、システムは長期的に生き残ることができます。次回のレッスンでは、インテリジェント取引がなぜ人間と機械の協働に進む必要があるのか、持続可能な戦略運用フレームワークの構築方法、そして今後の競争力を決定する能力について解説します。

関連コース

暗号資産におけるアイデンティティ:主なプロジェクト

マスターノードトークンの紹介

分散型アイデンティティの基礎

暗号デリバティブ:主なプロジェクト

暗号資産における自分自身の調査(DYOR)を行う