1. Le trading par IA ne repose pas sur la « prédiction » : il s’agit d’abord de « survivre pour continuer à trader »

Dans le trading, le profit est un résultat, mais la capacité de votre compte à résister à la volatilité constitue le préalable indispensable. Si une stratégie échoue lors d’un marché extrême ou subit une perte si importante qu’elle devient irrécupérable, alors, même les backtests les plus convaincants n’ont plus aucune valeur.

Ainsi, l’objectif du contrôle du risque n’est pas « ne jamais perdre d’argent », mais :

- Pouvoir continuer à trader après une perte

- Éviter toute perte totale en un seul événement

- Avoir la capacité de s’ajuster et de se rétablir en cas de problème

Les systèmes de trading matures reposent généralement sur plusieurs principes :

- Les petites pertes sont acceptables ; les pertes catastrophiques ne le sont pas

- La volatilité du marché peut être tolérée, mais elle ne doit jamais devenir incontrôlable

- Contrôler le risque avant d’envisager l’augmentation des rendements

2. Quatre risques fondamentaux : modèle, marché, exécution, gouvernance

1) Risque de modèle

Les principaux risques pour les modèles d’IA sont :

- Surapprentissage : apprentissage du bruit historique plutôt que de tendances stables

- Dérive : invalidation des anciens paramètres à mesure que les mécanismes de marché évoluent

- Distorsion des labels : divergence entre les objectifs d’entraînement et les objectifs réels de trading

Le risque de modèle se caractérise par une « détection difficile lors des backtests, mais une amplification rapide en Live Trading ». Il est donc essentiel, une fois le modèle déployé, de surveiller en continu la distribution des signaux, les taux de réussite et la structure du rendement.

(Les méthodes de gestion du risque de modèle ont été abordées précédemment dans la leçon 2, section 4 et ne seront pas répétées ici.)

2) Risque de marché

La forte volatilité et la dimension émotionnelle marquée des marchés crypto rendent le risque de marché particulièrement soudain :

- Renversements rapides de tendance

- Diminution instantanée de la liquidité

- Effet de levier massif déclenchant des liquidations en cascade

Ces risques ne peuvent être entièrement anticipés par les modèles et ne peuvent être réduits que par une gestion rigoureuse de la taille des positions et une planification de scénarios.

3) Risque d’exécution

De nombreuses stratégies « fonctionnent sur le papier, mais échouent en pratique » à cause de problèmes d’exécution :

- Slippage supérieur aux prévisions

- Ordres partiellement exécutés

- Retards d’interface ou interruptions temporaires

- Comportement anormal des ordres lors de conditions de marché atypiques

Le risque d’exécution impacte directement le rendement réel : il doit être modélisé et surveillé séparément, sans jamais être considéré comme négligeable.

4) Risque de gouvernance

À mesure que le système prend de l’ampleur, les questions de gouvernance deviennent une source de risque latente :

- Mise à jour de paramètres sans approbation

- Conflits de position entre plusieurs stratégies

- Absence de fonction de retour à une version antérieure

- Responsabilités mal définies lors d’anomalies

Le risque de gouvernance ne se traduit pas immédiatement par de la volatilité de prix, mais il amplifie tous les risques techniques en situation de stress.

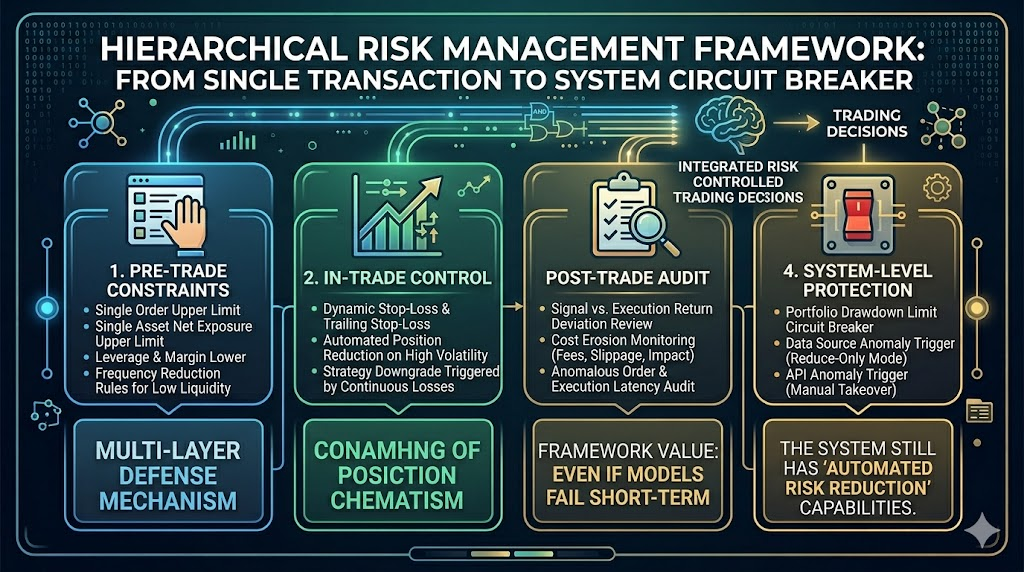

3. Cadre de contrôle du risque en couches : des limites par trade aux coupe-circuits système

Un contrôle du risque durable s’appuie généralement sur une « défense à quatre niveaux » :

1. Contraintes pré-trade

- Limites de taille d’ordre par transaction

- Limites d’exposition nette par instrument

- Effet de levier et marges minimales

- Réduction de la fréquence de trading lors des périodes de faible liquidité

2. Contrôles en cours de trade

- Stop-Loss dynamiques et Trailing Stop

- Réduction automatique des positions en cas de volatilité accrue

- Rétrogradation automatique de la stratégie après plusieurs pertes consécutives

3. Vérifications post-trade

- Analyse des écarts entre signaux et rendements réels

- Surveillance de l’érosion des coûts (frais, slippage, impact marché)

- Audit des ordres anormaux et des retards d’exécution

4. Protections au niveau système

- Coupe-circuits sur drawdown du portefeuille

- Réduction automatique des positions en cas d’anomalie sur les sources de données

- Intervention manuelle déclenchée par un problème d’interface

- Réduction automatique du risque lors de fenêtres d’événements majeurs

La valeur de ce cadre réside dans le fait que, même si le modèle échoue à court terme, le système conserve une « capacité de réduction automatique du risque ».

4. Budgétisation du risque : intégrer les « pertes acceptables » dans les règles du système

De nombreuses stratégies échouent non à cause d’une mauvaise orientation, mais à cause d’une inadéquation entre la taille des positions et la volatilité.

Un mécanisme de budgétisation du risque répond à trois questions :

- Quel est le drawdown maximal supportable par une seule stratégie ?

- Quel est le seuil maximal de perte quotidienne ?

- Comment répartir les quotas de risque entre plusieurs stratégies ?

En pratique, on applique une double contrainte : « normalisation de la volatilité + seuils de drawdown » :

- Réduire automatiquement la taille nominale des positions à mesure que la volatilité augmente

- Imposer une réduction de la fréquence de trading ou une pause lorsque les seuils de drawdown sont atteints

Cela évite d’appliquer des modèles de position adaptés à des périodes calmes lors de phases de forte volatilité.

5. Stress testing : valider les limites du système dans des « scénarios extrêmes »

Les backtests standards ne couvrent que « ce qui s’est produit », alors que le contrôle du risque doit cibler les « états extrêmes potentiels ».

Les stress tests doivent au moins couvrir les scénarios suivants :

- Gaps soudains (absence d’intervalles de trading continu)

- Chute brutale de la profondeur du carnet des ordres (hausse non linéaire du slippage)

- Retard ou interruption des données (décorrélation signal-marché)

- Hausse des corrélations entre actifs (échec de la diversification du portefeuille)

L’objectif du stress testing n’est pas de prévoir quand surviendront les événements extrêmes, mais de vérifier que le système peut encore sortir de position de façon contrôlée dans ces situations.

6. Surveillance et alertes : du « retour sur incident » à « l’intervention en temps réel »

La clé d’un contrôle du risque efficace réside dans la surveillance en temps réel.

Les indicateurs recommandés se répartissent en trois catégories :

- Indicateurs de santé de la stratégie : taux de réussite, ratio gain/perte, fréquence des signaux

- Indicateurs de qualité d’exécution : écart de slippage, taux de remplissage, distribution de la latence

- Indicateurs de stabilité du système : intégrité des données, disponibilité de l’API, nombre de déclenchements de risque

Les mécanismes d’alerte doivent être organisés par niveau :

- Alerte niveau 1 : observation uniquement

- Alerte niveau 2 : réduction automatique des positions

- Alerte niveau 3 : pause de la stratégie nécessitant une intervention manuelle

Cette organisation évite que le système « ne perde le contrôle d’un seul coup » à mesure que les risques s’accumulent.

7. Intégration à l’infrastructure automatisée : gestion du risque par l’ingénierie

Avec l’augmentation du nombre de stratégies, la gestion manuelle des règles de risque devient vite impossible.

À ce stade, les capacités de la plateforme (telles que l’infrastructure Gate for AI) sont essentielles pour :

- Standardiser les règles : seuils de risque et logique de déclenchement unifiés

- Centraliser la surveillance : stratégie, exécution et indicateurs système sur un même tableau de bord

- Automatiser les réponses : réduction de position, imposition de limites ou arrêt rapide après un déclencheur

Il est essentiel de rappeler que les outils améliorent l’efficacité du contrôle du risque, mais que les limites doivent toujours être définies par le cadre de gouvernance des stratégies.

8. Résumé de la leçon

La réussite ou l’échec des systèmes de trading par IA dépend de la gestion du risque, et non de la précision des prédictions. Les modèles échoueront, les marchés évolueront soudainement, l’exécution déviera, la gouvernance pourra faillir ; seuls des contrôles du risque en couches et une surveillance en temps réel permettent aux systèmes de survivre sur le long terme. Dans la prochaine leçon, nous aborderons pourquoi le trading intelligent doit évoluer vers la collaboration homme-machine, comment bâtir un cadre opérationnel durable, et quelles compétences définiront la compétitivité future.