Segundo intento de OPI de Hong Kong tras el vencimiento de un registro anterior

Wuhan Aimeison Life Sciences Co., Ltd., una empresa china de detección temprana de cáncer, ha vuelto a presentar su folleto a la Bolsa de Valores de Hong Kong para su cotización en el mercado principal, con China Bohai Bank International y Shanghai Pudong Development Bank International como patrocinadores conjuntos. Esta presentación sigue al vencimiento de la entrega inicial de la compañía el 28 de septiembre de 2025. Si tiene éxito, Aimeison se convertiría en la primera empresa cotizada públicamente de Hong Kong enfocada en la detección temprana de cáncer basada en metilación.

Aimeison fue fundada en enero de 2015 por el Dr. Zhang Lianglu y se especializa en la detección temprana de cánceres de alta incidencia y alta mortalidad utilizando tecnología basada en metilación. La empresa ha desarrollado dos productos principales comercializados: Aixingan para la detección de cáncer de hígado y Aiguangle para la detección de cáncer urotelial, además de cuatro productos candidatos en desarrollo. Aixingan es el primer reactivo del mundo para la detección de cáncer de hígado que utiliza tecnología de metilación con PCR cuantitativa en tiempo real (qPCR). Aiguangle solo requiere 1 mililitro de muestra de orina para la detección no invasiva de cáncer urotelial. A finales de 2025, el equipo de I+D de la empresa está integrado por 40 personas, con un 65% que posee títulos de licenciatura o superiores, y cuenta con 81 patentes chinas registradas, incluidas 59 patentes de invención.

Una década de pérdidas pese al crecimiento de ingresos

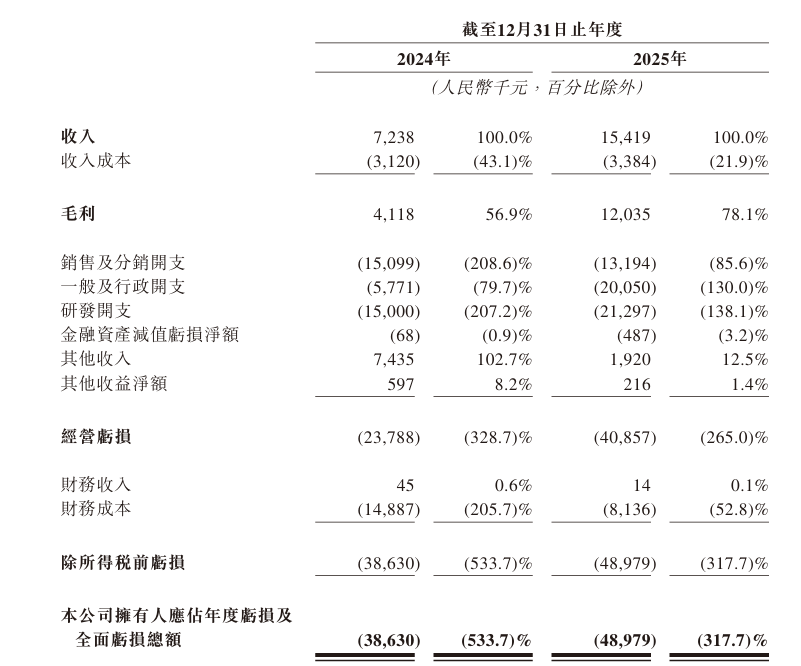

A pesar de los esfuerzos de desarrollo de productos, Aimeison sigue sin ser rentable. En los periodos de reporte de 2024 y 2025, la compañía generó ingresos de aproximadamente 7.238 millones de yuanes y 15.419 millones de yuanes, respectivamente, lo que representa un crecimiento interanual del 113%. Sin embargo, las pérdidas netas alcanzaron 38.63 millones de yuanes y 48.98 millones de yuanes, respectivamente, con pérdidas acumuladas de 87.61 millones de yuanes durante dos años. El beneficio bruto fue de 4.118 millones de yuanes y 12.035 millones de yuanes, respectivamente.

La empresa atribuye las pérdidas continuadas a su fase de desarrollo en etapa inicial, afirmando en el folleto que, desde el registro, sus operaciones se han centrado en la planificación del negocio, la captación de fondos, los ensayos preclínicos y los ensayos clínicos. Si bien la empresa espera mejorar su desempeño financiero a medida que comercialice sus pipelines adicionales de productos, ha declarado explícitamente que anticipa generar pérdidas en 2026 pese a mayores gastos y la compensación basada en acciones. Aunque el valor neto de los activos pasó a ser positivo hasta 26.945 millones de yuanes a finales de 2025, el flujo de caja de la empresa sigue dependiendo en gran medida de la financiación externa, lo que indica una débil resistencia al riesgo.

El gasto en I+D supera ampliamente los ingresos

Como empresa de biotecnología impulsada por la tecnología, Aimeison invierte recursos sustanciales en investigación y desarrollo. El gasto en I+D como porcentaje de los ingresos alcanzó el 207.2% en 2024 y el 138.1% en 2025. La futura rentabilidad de la empresa está fuertemente vinculada al desarrollo exitoso, la aprobación regulatoria y la comercialización de los productos candidatos.

En sus divulgaciones de riesgos del folleto, Aimeison enfatiza que la mayoría de los productos candidatos siguen en etapas de diseño o de desarrollo clínico, y que la empresa ha invertido la mayor parte de su tiempo y recursos financieros en desarrollar y comercializar estos productos. La compañía advierte explícitamente que podría no ser capaz de completar los ensayos clínicos de manera oportuna y a costos aceptables o podría no ser capaz de completarlos en absoluto. Además, la investigación preclínica exitosa y los ensayos clínicos tempranos no garantizan que los ensayos clínicos posteriores produzcan resultados similares o que finalmente se obtenga la aprobación regulatoria.

Alta concentración de clientes y dependencia de partes relacionadas

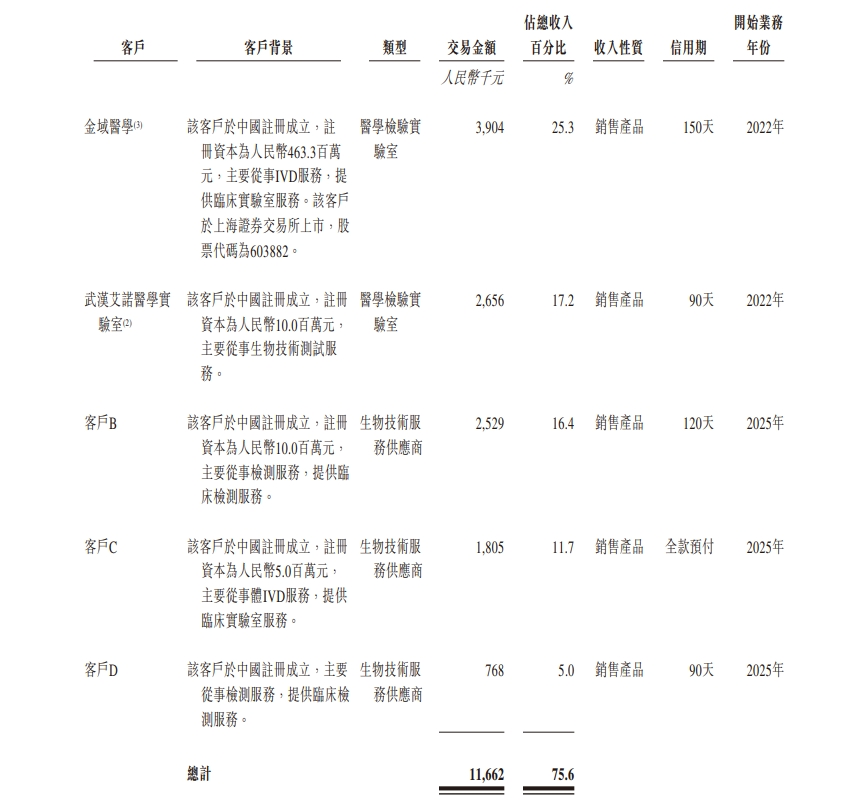

La concentración de clientes representa un desafío significativo. En 2024 y 2025, los cinco principales clientes de la compañía generaron en conjunto ingresos de 5.3 millones de yuanes y 11.7 millones de yuanes, respectivamente, lo que representa el 73.2% y el 75.6% de los ingresos totales. El mayor cliente de cada año aportó 3.8 millones de yuanes y 3.9 millones de yuanes, respectivamente, lo que representa el 52.1% y el 25.3% de los ingresos.

Cabe destacar que el laboratorio médico Wuhan Aino Medical Laboratory, de propiedad total del fundador Zhang Lianglu, fue el mayor cliente de la compañía en 2024, aportando el 52.1% de los ingresos. Esto significa que aproximadamente la mitad de los ingresos de 2024 provino del laboratorio del accionista controlador. El líder de pruebas médicas de terceros Jinyu Medical ocupó el segundo lugar con 674,000 yuanes en ventas (9.3% de los ingresos). El principal accionista de Jinyu Medical, Liang Yaoming, sirve como controlador real del accionista de Aimeison, Suzhou Jinghe. Además, el accionista Guangdong Kepai Biotechnology ocupó el tercer lugar con 375,000 yuanes en ventas (5.2% de los ingresos).

Estas dos partes relacionadas, combinadas, aportaron ingresos que representaron el 57.3% del total, lo que demuestra una dependencia significativa de transacciones con partes relacionadas.

En 2025, la estructura de los cinco principales clientes cambió. Wuhan Aino Medical Laboratory cayó al segundo lugar, con la participación de ingresos disminuyendo a 17.2%, y fue reemplazado por una institución de terceros no relacionada en la primera posición. El accionista Guangdong Kepai Biotechnology se mantuvo dentro de los cinco principales, junto con instituciones de pruebas médicas y de chequeos físicos de terceros. A pesar de las mejoras estructurales, los ingresos combinados de los cinco principales clientes siguieron superando el 75%, lo que indica que los problemas de alta concentración de clientes siguen sin resolverse.

Aimeison enfatiza en su folleto que probablemente continuará dependiendo de un número limitado de clientes para la mayor parte de los ingresos en el futuro previsible, y que la proporción de ingresos proveniente de un solo cliente podría aumentar en ciertas circunstancias. La pérdida de uno o más clientes importantes o que cualquier cliente importante reduzca sus volúmenes de compra reduciría significativamente los ingresos.

Oportunidad de mercado ante desafíos regulatorios

Según datos de Frost & Sullivan citados en el folleto, en 2024, la incidencia del cáncer de hígado ocupó el cuarto lugar entre todos los cánceres en China, mientras que la mortalidad relacionada con el cáncer ocupó el segundo. El cáncer urotelial se caracteriza por altas tasas de recurrencia. La detección temprana de estos cánceres puede mejorar significativamente las tasas de supervivencia de los pacientes mientras reduce los costos médicos asociados con el tratamiento en etapas tardías. El mercado

Aviso legal: La información de esta página puede proceder de terceros y no representa los puntos de vista ni las opiniones de Gate. El contenido que aparece en esta página es solo para fines informativos y no constituye ningún tipo de asesoramiento financiero, de inversión o legal. Gate no garantiza la exactitud ni la integridad de la información y no se hace responsable de ninguna pérdida derivada del uso de esta información. Las inversiones en activos virtuales conllevan riesgos elevados y están sujetas a una volatilidad significativa de los precios. Podrías perder todo el capital invertido. Asegúrate de entender completamente los riesgos asociados y toma decisiones prudentes de acuerdo con tu situación financiera y tu tolerancia al riesgo. Para obtener más información, consulta el

Aviso legal.