PaperImperium

用户暂无简介

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我做了一个噩梦,梦见我不仅在机场用过公共电脑,还让自己登录了各种账户。

醒来后,我试图回忆我上次遇到公共电脑是什么时候。除了2010年代偶尔在酒店的“商务中心”使用过外,差不多快20年没有碰过了。它们有点像电话亭——我怀疑它们还存在某个地方,但我似乎再也没有遇到过。

查看原文醒来后,我试图回忆我上次遇到公共电脑是什么时候。除了2010年代偶尔在酒店的“商务中心”使用过外,差不多快20年没有碰过了。它们有点像电话亭——我怀疑它们还存在某个地方,但我似乎再也没有遇到过。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

还记得当初DeFi的计划是让未被银行服务的人获得银行服务吗?这在一半协议团队转向表现不佳的离岸对冲基金之前的事情,这些基金实际上并没有进行对冲。

有人需要兑现DeFi的承诺。你必须完成[redacted]

查看原文有人需要兑现DeFi的承诺。你必须完成[redacted]

- 赞赏

- 点赞

- 评论

- 转发

- 分享

美国银行存款的平均寿命约为4.5年 (根据产品类型而异)

借贷协议中稳定币存款的平均寿命不到1个月 (基本上只有一种产品类型)

有趣的是,以太坊上的存款寿命明显更长,但在第一个月仍然有超过50%的衰减率。

这应该符合直觉:银行之间的切换成本更高,银行提供各种相关服务,而DeFi协议通常是单一功能的。

这组服务,加上与余额交易的便利性,为银行存款带来了溢价——用户几乎不要求利息。

所有借贷协议都应牢记如何将其产品从隔夜、过度抵押贷款扩展到建立自己存款的溢价。

同样显而易见的是,美国银行和DeFi/稳定币不是替代品。

查看原文借贷协议中稳定币存款的平均寿命不到1个月 (基本上只有一种产品类型)

有趣的是,以太坊上的存款寿命明显更长,但在第一个月仍然有超过50%的衰减率。

这应该符合直觉:银行之间的切换成本更高,银行提供各种相关服务,而DeFi协议通常是单一功能的。

这组服务,加上与余额交易的便利性,为银行存款带来了溢价——用户几乎不要求利息。

所有借贷协议都应牢记如何将其产品从隔夜、过度抵押贷款扩展到建立自己存款的溢价。

同样显而易见的是,美国银行和DeFi/稳定币不是替代品。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

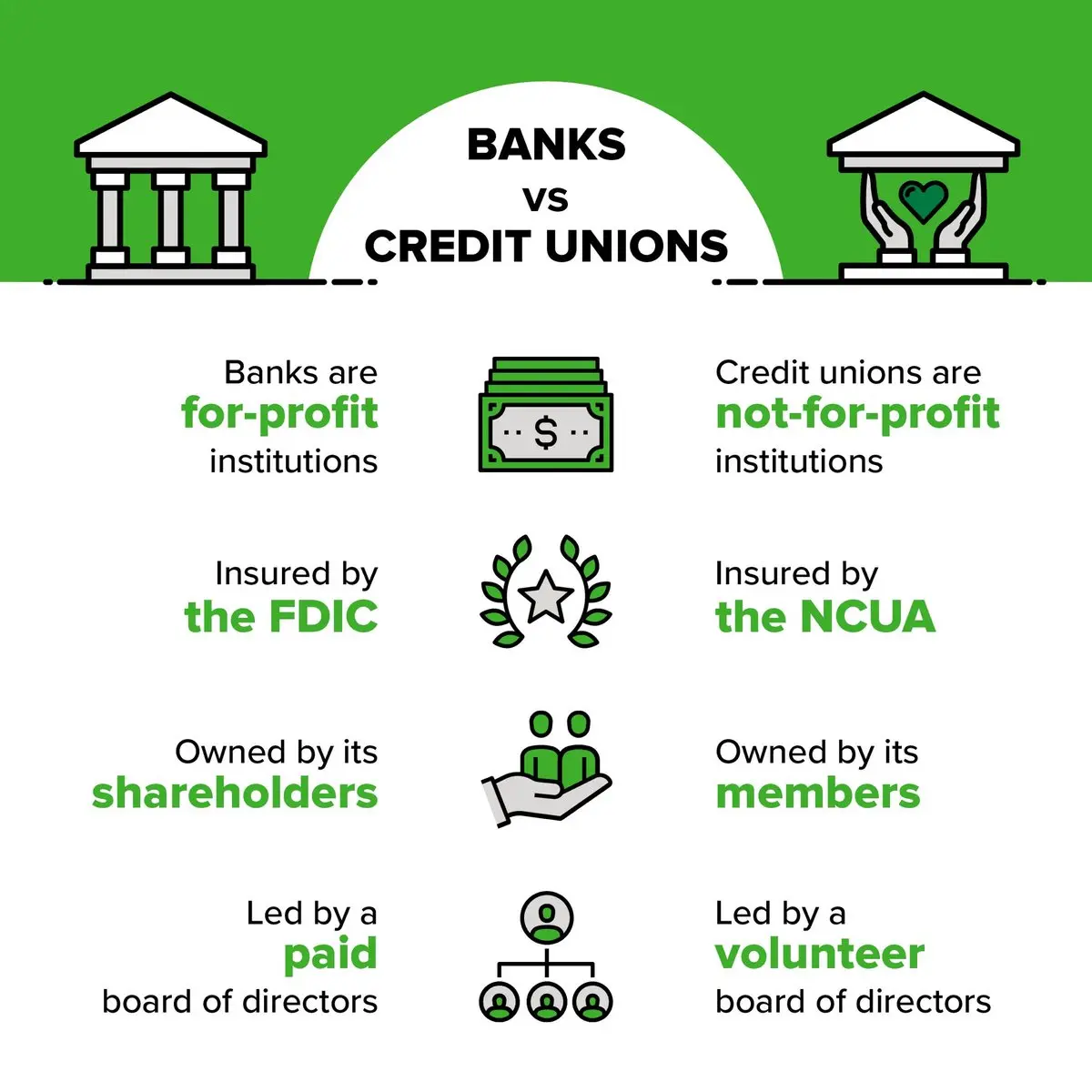

这是金融素养月,我一直疏忽没有发表一些相关的帖子。今天,让我们来探讨银行和信用合作社的区别。

从停车场看,银行和信用合作社看起来相当相似。它们接受存款。它们发放贷款。它们提供各种服务,比如直接存款、公证、托管服务、自动账单支付、特色储蓄产品、财务咨询。

但从内部来看,银行和信用合作社有一些重大差异。最大的差异当然是,银行追求创造利润以返还给股东,而信用合作社没有股本,作为非营利实体运营。任何信用合作社的利润通常都预期以较低成本的贷款、更高利率的储蓄账户和更多附属服务的形式返还给会员。

这意味着在最基本的层面上,银行希望最大化净利差(NIM),而信用合作社则希望将其最小化。从客户/会员的角度来看,信用合作社更符合你的利益。

然而,值得指出的是,银行的服务质量和范围通常要好得多。这并不奇怪——信用合作社本质上是合作社,而合作社往往缺乏增长和改善的激励。美国最大的信用合作社的资产规模大致与第30大银行相当。大多数信用合作社在社区银行层面运营,只有少数在区域银行层级。

理论上,信用合作社是为特定客户群体创建的,比如海军成员、波音员工或佛蒙特州居民,但随着时间推移,这些规则在关系的扩展或由家庭成员继承方面变得更加宽松。

实际上,信用合作社的一个限制是,它们通常不能为非会员拥有或可信支持其成立目的的客户提供服务。

我觉得挺有趣的是,借贷领域还没有类似信用合作社的去中心化金融协议成功。一种设想是

查看原文从停车场看,银行和信用合作社看起来相当相似。它们接受存款。它们发放贷款。它们提供各种服务,比如直接存款、公证、托管服务、自动账单支付、特色储蓄产品、财务咨询。

但从内部来看,银行和信用合作社有一些重大差异。最大的差异当然是,银行追求创造利润以返还给股东,而信用合作社没有股本,作为非营利实体运营。任何信用合作社的利润通常都预期以较低成本的贷款、更高利率的储蓄账户和更多附属服务的形式返还给会员。

这意味着在最基本的层面上,银行希望最大化净利差(NIM),而信用合作社则希望将其最小化。从客户/会员的角度来看,信用合作社更符合你的利益。

然而,值得指出的是,银行的服务质量和范围通常要好得多。这并不奇怪——信用合作社本质上是合作社,而合作社往往缺乏增长和改善的激励。美国最大的信用合作社的资产规模大致与第30大银行相当。大多数信用合作社在社区银行层面运营,只有少数在区域银行层级。

理论上,信用合作社是为特定客户群体创建的,比如海军成员、波音员工或佛蒙特州居民,但随着时间推移,这些规则在关系的扩展或由家庭成员继承方面变得更加宽松。

实际上,信用合作社的一个限制是,它们通常不能为非会员拥有或可信支持其成立目的的客户提供服务。

我觉得挺有趣的是,借贷领域还没有类似信用合作社的去中心化金融协议成功。一种设想是

- 赞赏

- 1

- 评论

- 转发

- 分享

这部SMBC漫画应该被钉在每个加密项目的办公室里。如果使用你的产品是*工作*或*不愉快*的,那么负价格就是均衡状态。

而你希望的是正价格!

查看原文而你希望的是正价格!

- 赞赏

- 点赞

- 评论

- 转发

- 分享

人们喜欢猜测人工智能和加密货币如何结合产生新的用例。我不假装知道这些会是什么,但很容易想象加密货币如何通过链上承诺工具帮助保持人工智能的对齐。

对于不熟悉的人来说,承诺工具是经济学中的一个小众话题,最简单的形式是自愿将未来的自己绑定在一起,如果未达到某个目标或阈值,就支付一定的代价。

人类有时会使用像 Stickk 这样的应用程序来实现这一点。他们输入信用卡,设定一个目标,比如锻炼或戒掉社交媒体,如果未能达成目标,就向他们不喜欢的慈善机构或事业捐款,比如 (例如,支持生命的个人向计划生育机构捐款,或者无神论者向教堂捐款)。

不幸的是,我们都生活在实体空间中,因此与未来自己签订的此类合同在验证大多数人设定的目标时面临困难。如果诚信体系奏效,你可能根本不需要承诺工具。

常见的解决办法是指派一名裁判,必须验证你是否达到了目标以避免惩罚。有时这有效——你的私人教练就是判断你是否达成举重目标的绝佳神谕——但通常会失败,因为裁判无法判断你是否作弊,或者在睡觉前浏览了无数无关内容。许多最适合担任裁判的人,比如配偶或最好的朋友,也不愿惩罚承诺者。

然而,人工智能只存在于代码中。这意味着理论上所有的 (in)actions 都是可验证的。

鉴于人工智能倾向于妄想、浮躁、分心,甚至懒惰 (如果你还没有听说过人工智能试图部署另一个人工智能来完成任务,你应该多读一些论文),在想象中,拥有系统外资产(如稳定

查看原文对于不熟悉的人来说,承诺工具是经济学中的一个小众话题,最简单的形式是自愿将未来的自己绑定在一起,如果未达到某个目标或阈值,就支付一定的代价。

人类有时会使用像 Stickk 这样的应用程序来实现这一点。他们输入信用卡,设定一个目标,比如锻炼或戒掉社交媒体,如果未能达成目标,就向他们不喜欢的慈善机构或事业捐款,比如 (例如,支持生命的个人向计划生育机构捐款,或者无神论者向教堂捐款)。

不幸的是,我们都生活在实体空间中,因此与未来自己签订的此类合同在验证大多数人设定的目标时面临困难。如果诚信体系奏效,你可能根本不需要承诺工具。

常见的解决办法是指派一名裁判,必须验证你是否达到了目标以避免惩罚。有时这有效——你的私人教练就是判断你是否达成举重目标的绝佳神谕——但通常会失败,因为裁判无法判断你是否作弊,或者在睡觉前浏览了无数无关内容。许多最适合担任裁判的人,比如配偶或最好的朋友,也不愿惩罚承诺者。

然而,人工智能只存在于代码中。这意味着理论上所有的 (in)actions 都是可验证的。

鉴于人工智能倾向于妄想、浮躁、分心,甚至懒惰 (如果你还没有听说过人工智能试图部署另一个人工智能来完成任务,你应该多读一些论文),在想象中,拥有系统外资产(如稳定

- 赞赏

- 1

- 评论

- 转发

- 分享

一般而言,投资的内在价值是所有未来现金流的折现总和。

在评估用你的稳定币抵押哪些资产时,这一点值得记住。

如果你知道——因为他们告诉你的——某个代币没有附带现金流,只有外在的(投机)价值来保障这些贷款。

这并不意味着它不能作为抵押品,但意味着你最好监控二级市场的流动性,而不仅仅是最后成交价。

小心陷阱!(借贷者当心)

查看原文在评估用你的稳定币抵押哪些资产时,这一点值得记住。

如果你知道——因为他们告诉你的——某个代币没有附带现金流,只有外在的(投机)价值来保障这些贷款。

这并不意味着它不能作为抵押品,但意味着你最好监控二级市场的流动性,而不仅仅是最后成交价。

小心陷阱!(借贷者当心)

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我对 @brix_money 今天上线土耳其里拉稳定币感到非常兴奋。我坚信,通过增加一个强大的链上市场和分发渠道,货币兑换和跨境流动可以得到改善。

交易者可以表达对 TRY/USD 等货币对相对升值的看法,普通人也可以在不同货币和国家之间“换桥”,无需像货币兑换商和转账机构那样承担高额的手续费和差价。

如果你发行一个安全且理智的非美元稳定币,并且正在寻找一个链进行部署,我很愿意与你交流。

交易者可以表达对 TRY/USD 等货币对相对升值的看法,普通人也可以在不同货币和国家之间“换桥”,无需像货币兑换商和转账机构那样承担高额的手续费和差价。

如果你发行一个安全且理智的非美元稳定币,并且正在寻找一个链进行部署,我很愿意与你交流。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我觉得很奇怪,在同一时间线上,你可以看到资金对持有资产(BTC)感到不安,约占供应量的3.5%,而中央银行则通过持有资产(黄金),试图摆脱美元的依赖,黄金约占供应量的23%,由美国控制。

BTC-2.35%

- 赞赏

- 2

- 评论

- 转发

- 分享

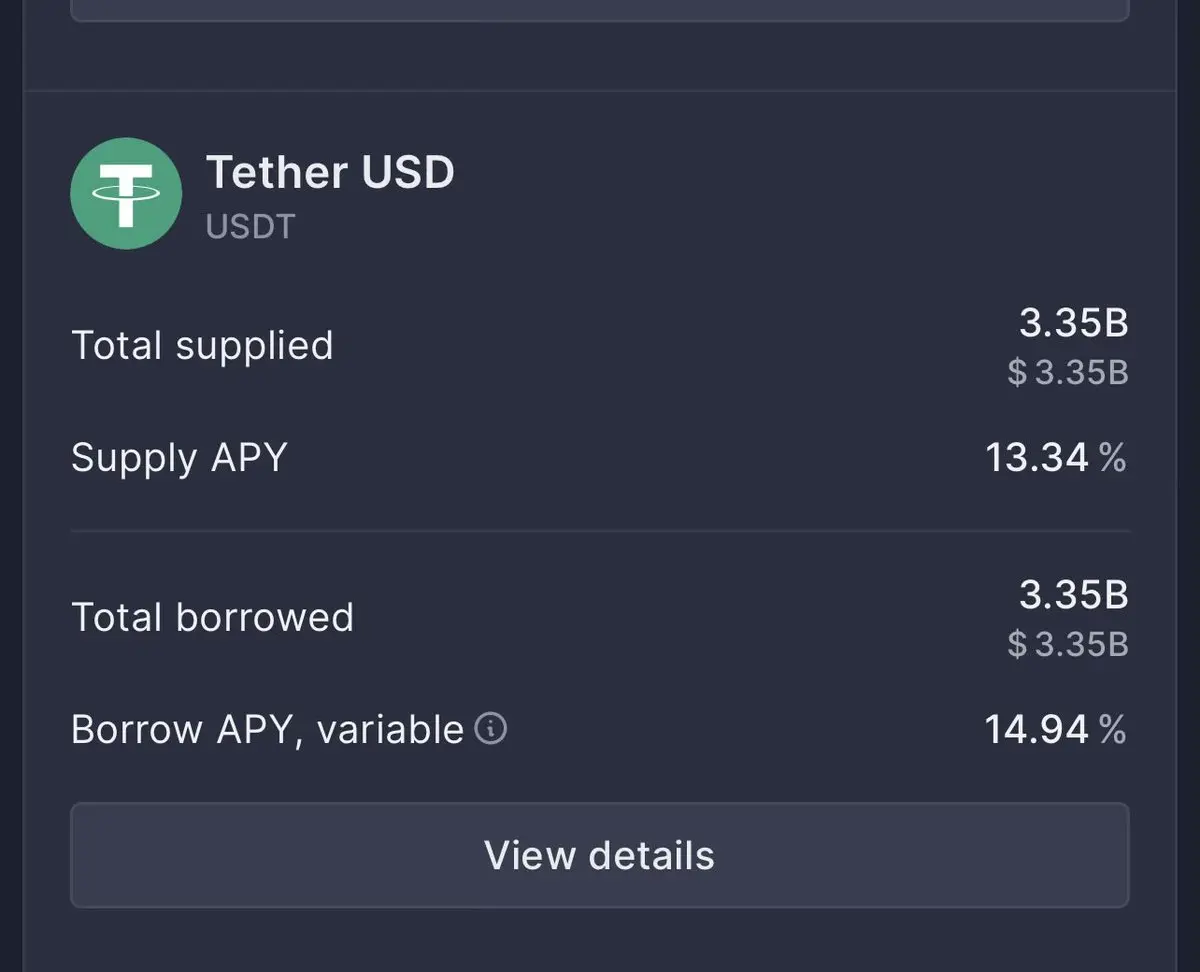

如果银行担心带收益的稳定币,等他们了解将资金存入DeFi金库时再说。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

你用什么货币计算你的盈亏和退出资金?

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

借贷协议面临的一个挑战是存款人和借款人的粒度较低。但在边际上,利率的敏感性往往相当高。

这就造成了单一存款人如His Excellency或大型借款人如Abraxas可以在短期内大幅调整利率的情况。

虽然随着新的“热钱”找到利用某种新平衡的方式,利率通常会迅速回归正常,但这意味着存在鞭打效应,即相对于整个系统的(微小变化)在存款供应或借款需求上的变动会引发利率的显著波动。

这在很大程度上一直是DeFi市场的正常特征,借贷变化迅速。但随着套利来交易在借贷市场活动中的日益主导,利率的鞭打效应,即使是暂时的,也可能对多次杠杆操作的套利来交易产生重大盈亏影响。

我认为,DeFi协议过于专注于机构存款基础是一个错误,因为这样会导致高度集中,一旦该存款人仅在边际调整其仓位,就可能引发利率的“溜溜球”式波动,借款人因此血本无归。

对此有几种解决方案。较难的一种是积极争取一个粒度细、分散的存款基础。这通常意味着在零售营销和用户体验方面进行大量投资,而如果实话实说,区块链行业在这方面并不擅长。

另一种是利率不实时更新。最初的MakerDAO CDP仓库是手动更新的,通常几周或几个月都不会有变化。这降低了借款人的不确定性,因为他们知道短期内利率是半固定的,也可以通过监控论坛提前一周预测新利率。

总体而言,我认为DeFi借贷在过去几年中陷入停滞,主要集中在试验不同的承销方式,比如从Ethena、Pend

查看原文这就造成了单一存款人如His Excellency或大型借款人如Abraxas可以在短期内大幅调整利率的情况。

虽然随着新的“热钱”找到利用某种新平衡的方式,利率通常会迅速回归正常,但这意味着存在鞭打效应,即相对于整个系统的(微小变化)在存款供应或借款需求上的变动会引发利率的显著波动。

这在很大程度上一直是DeFi市场的正常特征,借贷变化迅速。但随着套利来交易在借贷市场活动中的日益主导,利率的鞭打效应,即使是暂时的,也可能对多次杠杆操作的套利来交易产生重大盈亏影响。

我认为,DeFi协议过于专注于机构存款基础是一个错误,因为这样会导致高度集中,一旦该存款人仅在边际调整其仓位,就可能引发利率的“溜溜球”式波动,借款人因此血本无归。

对此有几种解决方案。较难的一种是积极争取一个粒度细、分散的存款基础。这通常意味着在零售营销和用户体验方面进行大量投资,而如果实话实说,区块链行业在这方面并不擅长。

另一种是利率不实时更新。最初的MakerDAO CDP仓库是手动更新的,通常几周或几个月都不会有变化。这降低了借款人的不确定性,因为他们知道短期内利率是半固定的,也可以通过监控论坛提前一周预测新利率。

总体而言,我认为DeFi借贷在过去几年中陷入停滞,主要集中在试验不同的承销方式,比如从Ethena、Pend

- 赞赏

- 1

- 评论

- 转发

- 分享

有人能帮忙查一下Saylor吗?他似乎不太好。

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

对于非虚构类作品,我仍然坚信实体书具有更优的用户界面。比起处理PDF、电子书阅读器、浏览器标签页等,快速在桌面上打开的半打书籍之间翻阅进行研究要更高效。

对于参考资料,它还能将你的供应链从出版商或分销商的变动中保障出来——你可以在家中自我保管知识,或者最多存放在大学图书馆。

不过我承认,缺少CTRL-F功能确实令人不便。

查看原文对于参考资料,它还能将你的供应链从出版商或分销商的变动中保障出来——你可以在家中自我保管知识,或者最多存放在大学图书馆。

不过我承认,缺少CTRL-F功能确实令人不便。

- 赞赏

- 2

- 评论

- 转发

- 分享

热门话题

查看更多22.27万 热度

83.91万 热度

734.9万 热度

108.28万 热度

47.3万 热度

置顶

📢 Gate 广场|4/17 热议:#山寨币强势反弹

随着 BTC 企稳回升,压抑已久的山寨币市场迎来报复性反弹!

领涨先锋: $ORDI 24H 飙升 190% 领跑赛道。

普涨行情: $SATS、$NEIRO、$AXL 涨幅均超 40%,高波动资产流动性显著回暖。

这究竟是“深坑反弹”的起点,还是主升浪前的最后诱多?你会果断满仓,还是保持空仓观望?

🎁 行情研判,抽 5 位锦鲤瓜分 $1,000 仓位体验券!

💬 本期讨论:

1️⃣ 这波反弹你上车了吗?亮出你的操作策略或收益截图!

2️⃣ 还有哪些币种值得重点关注?

2️⃣ 后续行情如何?留下你的精准预测。

分享您的观点 👉 https://www.gate.com/post

📅 4/17 12:00 - 4/19 18:00 (UTC+8)如何参与 Gate 首期 Pre-IPOs:SpaceX (SPCX) 认购?

🔹 新手也能快速上手,仅需 4 步,轻松搞定认购流程

🔹 认购总量:33,900 $SPCX,认购价:$590

🔹 VIP5+ 用户及超级代理商,可享额外免费空投

📅 认购开启:4月20日18:00 (UTC+8)

前往 Pre-IPOs:https://www.gate.com/ipos/2

更多详情:https://www.gate.com/announcements/article/50724十三载风雨同行,您是 Gate 最珍贵的见证者。分享您的故事,瓜分重磅周年豪礼!

参与方式

1️⃣ 带 #Gate13周年 和相应主题标签,在 13 周年留言板或广场发帖

2️⃣ 分享您与 Gate 的故事、送上祝福,或畅想未来 13 年

13 周年定制礼盒、红牛模型、大额仓位体验券等您来拿!

13周年庆留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 广场 👉️ https://www.gate.com/post

13 年成长,感谢有您。您的故事,我们期待聆听!

详情:https://www.gate.com/announcements/article/50694🎉 Gate 广场创作者狂欢正式开启

发文冲榜、社群接龙、分享有奖 — 瓜分 2,000 USDT 及周年礼包

📅 活动时间:4 月 8 日 - 4 月 22 日

✅ 发文冲榜:内容质量 + 互动数据 + 挖矿收益综合评分瓜分1200 USDT

✅ TG群组打卡:每周抽 3 份周年礼盒 + 7 份 200 U 体验金券

✅ X 同步奖:分享内容至 X 平台,瓜分 500 USDT 额外奖池

📌 活动详情:https://www.gate.com/announcements/article/50593

📌 报名链接:https://www.gate.com/questionnaire/7536

#Gate广场 #创作者狂欢 #内容挖矿