CryptosconelSuper

用户暂无简介

CryptosconelSuper

- 赞赏

- 点赞

- 评论

- 转发

- 分享

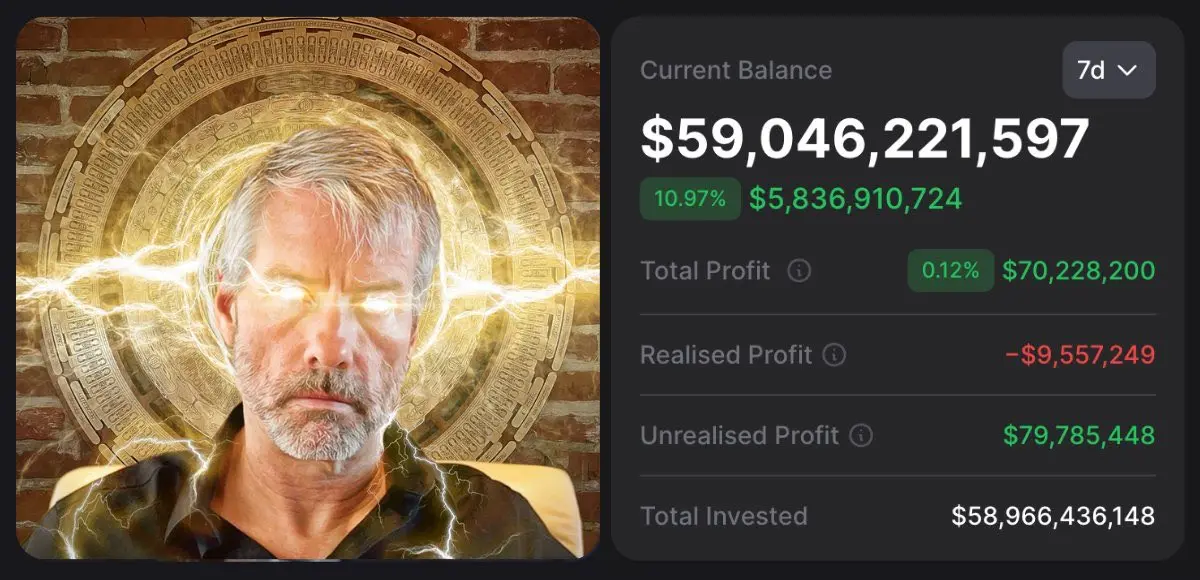

你们有没有想过迈克尔·塞勒和Strategy决定出售比特币的那一天会发生什么?

他们一定已经有机器人在跟踪塞勒的持仓,当检测到他卖出时,会立即模仿。

总有一天会发生,不管是1年后还是10年内。

我很好奇市场会如何反应。

他们一定已经有机器人在跟踪塞勒的持仓,当检测到他卖出时,会立即模仿。

总有一天会发生,不管是1年后还是10年内。

我很好奇市场会如何反应。

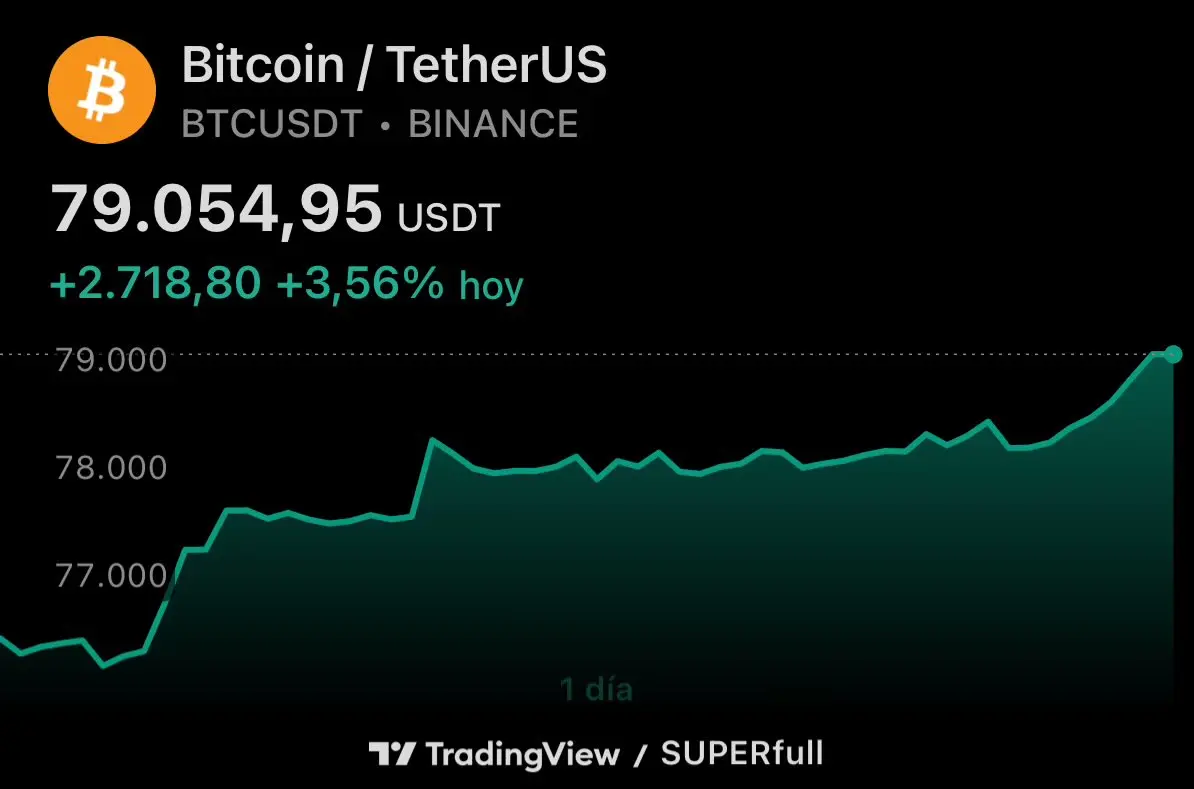

BTC1.18%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

我在研究了五分钟后就冲动地去买一枚迷因币 😂

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

俄罗斯 🇷🇺 合法化比特币!

该已交由杜马审议的法案中最重要的内容:

- Banco Central 控制市场准入。

- Ciudadanos 如不符合条件,每年最多限制在 $3300 美元。

- 不允许现金提取。

该已交由杜马审议的法案中最重要的内容:

- Banco Central 控制市场准入。

- Ciudadanos 如不符合条件,每年最多限制在 $3300 美元。

- 不允许现金提取。

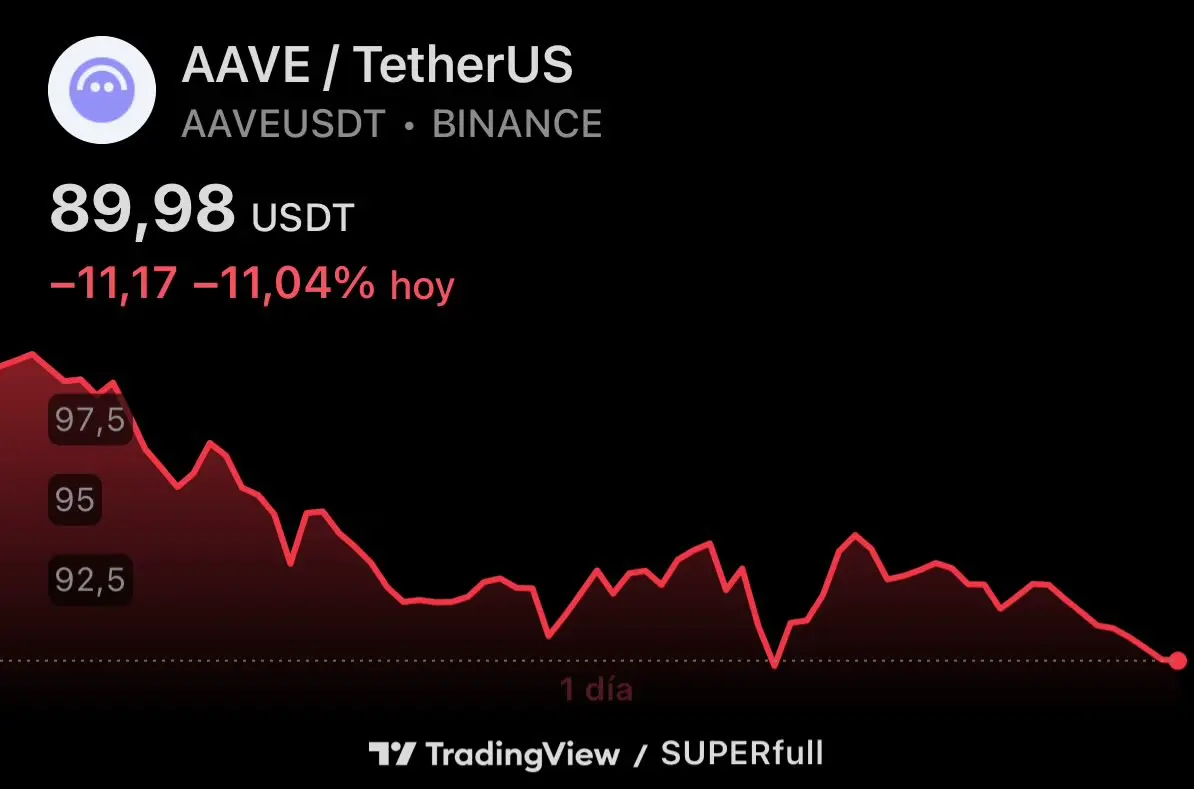

BTC1.18%

- 赞赏

- 点赞

- 评论

- 转发

- 分享

一只啄木鸟飞到了房子😊

查看原文- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

请注意,伊朗 🇮🇷 已拒绝与美国 🇺🇸 进行第二轮谈判

特朗普的局势变得更加复杂,没人再理睬他。

🚨 市场立即做出下跌的反应。

查看原文特朗普的局势变得更加复杂,没人再理睬他。

🚨 市场立即做出下跌的反应。

- 赞赏

- 点赞

- 评论

- 转发

- 分享

很有趣的是,在KelpDAO被黑之后,多个“去中心化金融”同时暂停了活动以最大程度减少损失。

所有的DeFi都是谎言,没有真正的去中心化,他们只需一按按钮就能开启或关闭任何东西,这就是中心化。

而且要考虑一件非常重要的事情,黑客攻击的金额不到3亿美元,但足以使大部分DeFi项目陷入瘫痪。

恢复投资者的信任将花费很长时间。

所有的DeFi都是谎言,没有真正的去中心化,他们只需一按按钮就能开启或关闭任何东西,这就是中心化。

而且要考虑一件非常重要的事情,黑客攻击的金额不到3亿美元,但足以使大部分DeFi项目陷入瘫痪。

恢复投资者的信任将花费很长时间。

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

驴肉

查看原文

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

- 赞赏

- 点赞

- 评论

- 转发

- 分享

热门话题

查看更多25.94万 热度

31.6万 热度

11.08万 热度

50.01万 热度

5.76万 热度

置顶

🔥 WCTC S8 全球交易赛正式开赛!

8,000,000 USDT 超级奖池解锁开启

🏆 团队赛:上半场正式开启,预报名阶段 5,500+ 战队现已集结

交易量收益额双重比拼,解锁上半场 1,800,000 USDT 奖池

🏆 个人赛:现货、合约、TradFi、ETF、闪兑、跟单齐上阵

全场交易量比拼,瓜分 2,000,000 USDT 奖池

🏆 王者 PK 赛:零门槛参与,实时匹配享受战斗快感

收益率即时 PK,瓜分 1,600,000 USDT 奖池

活动时间:2026 年 4月 23 日 16:00:00 -2026 年 5 月 20 日 15:59:59 UTC+8

⬇️ 立即参与:https://www.gate.com/competition/wctc-s8

#WCTCS8🎁 积分换豪礼!成长值第 1️⃣ 8️⃣ 期社区抽奖狂欢开启!

新老用户 100% 中奖,完成日常任务即可参与抽奖!

👉 https://www.gate.com/activities/pointprize?now_period=18

🌟 如何参与?

1️⃣ 进入【广场】个人主页,点击头像旁积分标识进入【社区中心】

2️⃣ 完成发帖、评论、点赞、发言等广场或热聊任务赚取成长值

🎁 每满 300 积分即可抽奖 1 次,MacBook Air M5、Gate 13 周年礼盒、VIP 体验卡等您来拿!

🔥 本期门槛再降低:仅需完成 20U 现货交易,即可获得发奖资格!

详情 👉 https://www.gate.com/announcements/article/5085410,000 USDT 悬赏,寻找跟单金牌星探!🕵️

挖掘顶级带单员,赢取高额跟单体验金!

立即参与:https://www.gate.com/campaigns/4624

🎁 三大活动,奖金叠满:

1️⃣ 慧眼识英:发帖推荐带单员,分享跟单体验,抽 100 位送 30 USDT!

2️⃣ 强力应援:晒出你的跟单截图,为大神打 Call,抽 120 位送 50 USDT!

3️⃣ 社交达人:同步至 X/Twitter,凭流量赢取 100 USDT!

📍 标签: #跟单金牌星探 #GateCopyTrading

⏰ 限时: 4/22 16:00 - 5/10 16:00 (UTC+8)

详情:https://www.gate.com/announcements/article/50848十三载风雨同行,您是 Gate 最珍贵的见证者。分享您的故事,瓜分重磅周年豪礼!

参与方式

1️⃣ 带 #Gate13周年 和相应主题标签,在 13 周年留言板或广场发帖

2️⃣ 分享您与 Gate 的故事、送上祝福,或畅想未来 13 年

13 周年定制礼盒、红牛模型、大额仓位体验券等您来拿!

13周年庆留言板 👉️ https://www.gate.com/activities/13th-anniversary

Gate 广场 👉️ https://www.gate.com/post

13 年成长,感谢有您。您的故事,我们期待聆听!

详情:https://www.gate.com/announcements/article/50694