美国银行监管机构公布支付稳定币框架

在美国稳定币监管方面已克服一项关键障碍:两大银行监管机构发布了《美国稳定币创新指导与建立国家创新法》((GENIUS法案))的实施草案。联邦存款保险公司(FDIC)和货币监理署(OCC)已公开征求意见,发布了关于银行发行支付稳定币的申请、许可和监管流程的提案通知((NPRMs))。

发生了什么?

1. FDIC草案

联邦存款保险公司((FDIC))董事会批准了一项实施GENIUS法案申请条款的草案规则。

该规则允许受保存款机构通过关联公司发行支付稳定币。

在FDIC监管下的州银行和储蓄协会必须向FDIC申请,获得其关联公司被批准为“授权支付稳定币发行人”后,方可开展此类活动。

草案规定,申请将根据法律第5节的法律因素进行评估,规定了具体的时间框架,拒绝的申请将设立申诉机制。审查期为自在联邦公报公布之日起60天。

2. OCC草案

货币监理署((OCC))提出了针对国家银行、联邦储蓄协会和联邦分行的全面监管框架。

该草案在OCC公告2026-3中公布,涵盖“授权支付稳定币发行人”(PPSI——经批准的银行关联公司)、联邦合格发行人、州合格发行人以及在OCC管辖下的外国支付稳定币发行人(FPSI)。

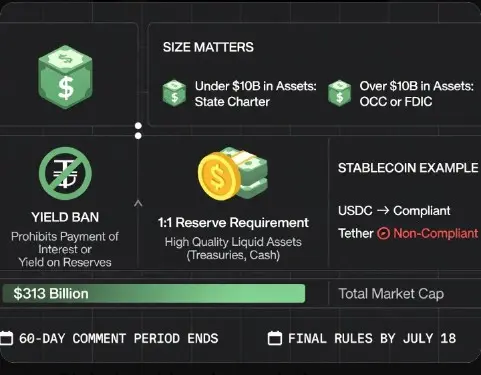

该规则旨在建立许可、监管和执法框架。OCC正在征求公众对200多个问题的意见,内容涉及允许的活动、储备资产、许可流程和资本要求。意见征集期同样为60天。

草案范围

受影响对象:国家银行及其子公司、联邦储蓄协会、联邦分行以及在FDIC监管下的州银行。此外,还包括OCC管辖范围内的外国和州合格发行人。

监管内容:申请和批准流程、评估标准、时间表、申诉权利。OCC方面:许可、监管、储备资产结构和资本要求。

不在范围内:反洗钱((AML))和制裁合规义务不在这些草案的覆盖范围内;预计会有单独的相关法规。

下一步是什么?

这两个草案在公布于联邦公报后,将进入60天的公众意见征集期。监管机构将评估收到的意见,并制定最终规则。一旦流程完成,美国将首次建立通过银行子公司发行支付稳定币的明确法律程序。

此举将“驱动创新”的GENIUS法案的主张付诸行动:它为银行开辟了可预期的申请路径,同时监管机构将储备质量、消费者保护和金融稳定性与监管框架联系起来。

在美国稳定币监管方面已克服一项关键障碍:两大银行监管机构发布了《美国稳定币创新指导与建立国家创新法》((GENIUS法案))的实施草案。联邦存款保险公司(FDIC)和货币监理署(OCC)已公开征求意见,发布了关于银行发行支付稳定币的申请、许可和监管流程的提案通知((NPRMs))。

发生了什么?

1. FDIC草案

联邦存款保险公司((FDIC))董事会批准了一项实施GENIUS法案申请条款的草案规则。

该规则允许受保存款机构通过关联公司发行支付稳定币。

在FDIC监管下的州银行和储蓄协会必须向FDIC申请,获得其关联公司被批准为“授权支付稳定币发行人”后,方可开展此类活动。

草案规定,申请将根据法律第5节的法律因素进行评估,规定了具体的时间框架,拒绝的申请将设立申诉机制。审查期为自在联邦公报公布之日起60天。

2. OCC草案

货币监理署((OCC))提出了针对国家银行、联邦储蓄协会和联邦分行的全面监管框架。

该草案在OCC公告2026-3中公布,涵盖“授权支付稳定币发行人”(PPSI——经批准的银行关联公司)、联邦合格发行人、州合格发行人以及在OCC管辖下的外国支付稳定币发行人(FPSI)。

该规则旨在建立许可、监管和执法框架。OCC正在征求公众对200多个问题的意见,内容涉及允许的活动、储备资产、许可流程和资本要求。意见征集期同样为60天。

草案范围

受影响对象:国家银行及其子公司、联邦储蓄协会、联邦分行以及在FDIC监管下的州银行。此外,还包括OCC管辖范围内的外国和州合格发行人。

监管内容:申请和批准流程、评估标准、时间表、申诉权利。OCC方面:许可、监管、储备资产结构和资本要求。

不在范围内:反洗钱((AML))和制裁合规义务不在这些草案的覆盖范围内;预计会有单独的相关法规。

下一步是什么?

这两个草案在公布于联邦公报后,将进入60天的公众意见征集期。监管机构将评估收到的意见,并制定最终规则。一旦流程完成,美国将首次建立通过银行子公司发行支付稳定币的明确法律程序。

此举将“驱动创新”的GENIUS法案的主张付诸行动:它为银行开辟了可预期的申请路径,同时监管机构将储备质量、消费者保护和金融稳定性与监管框架联系起来。