AI 交易中的风险管理:模型会出错,系统必须可控

本课聚焦 AI 交易体系的风险管理框架,系统拆解模型风险、市场风险、执行风险与治理风险四类核心问题,并给出可落地的分层风控方法。

一、AI 交易不是“预测问题”,首先是“能不能活下来继续交易”

在交易中,赚不赚钱是结果,但账户能不能扛住波动才是前提。如果一个策略在一次极端行情里直接爆仓,或者出现大幅亏损(亏到很难再赚回来),那之前再漂亮的回测也没有意义。

所以,风险管理的重点不是“不亏钱”,而是:

- 亏了还能继续做

- 不会一次就把钱亏光

- 出现问题时还能调整和恢复

成熟的交易系统一般都有几个共识:

- 小亏可以接受,但不能一次亏大

- 市场波动可以承受,但不能失控

- 先把风险控制住,再考虑放大收益

二、四类核心风险:模型、市场、执行、治理

1)模型风险

AI 模型常见风险包括:

- 过拟合:学习了历史噪声而非稳定结构;

- 漂移:市场机制变化后,旧参数失效;

- 标签失真:训练目标与真实交易目标不一致。

模型风险的特点是“回测难暴露、实盘快放大”。因此,模型上线后必须持续监控信号分布、命中率与收益贡献结构。

(模型风险与的应对方法在前文已有涉及(第二节课第四部分),本节不再重复展开。)

2)市场风险

加密市场的高波动与强情绪使市场风险更具突发性:

- 趋势快速反转;

- 流动性瞬间下降;

- 杠杆拥挤引发连锁清算。

这类风险并非模型可完全预测,只能通过仓位控制与情景预案降低冲击。

3)执行风险

大量策略“逻辑正确但结果失败”源于执行层:

- 滑点超预期;

- 成交不完整;

- 接口延迟或短时中断;

- 异常行情下订单行为失真。

执行风险直接影响实际收益,必须单独建模与监控,而非默认“可忽略”。

4)治理风险

当系统规模扩大后,治理问题会成为隐形风险源:

- 参数更新缺乏审批;

- 多策略仓位冲突;

- 版本不可回滚;

- 异常时责任不清。

治理风险不会立即体现为价格波动,但会在压力阶段放大所有技术风险。

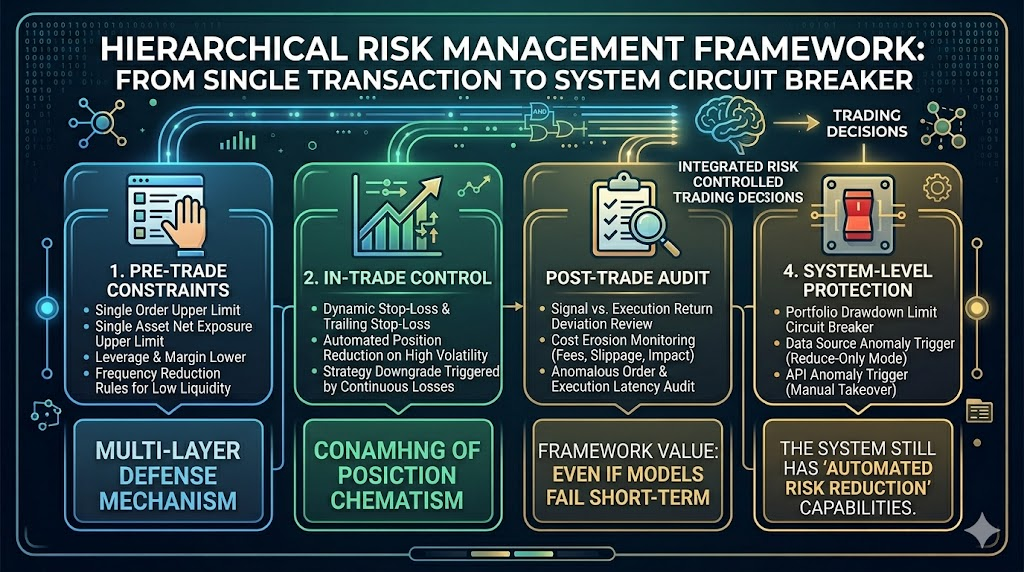

三、分层风控框架:从单笔约束到系统熔断

可持续风控通常采用“四层防线”:

交易前约束(Pre-trade)

- 单笔下单上限

- 单标的净敞口上限

- 杠杆与保证金下限

- 低流动性时段降频规则

交易中控制(In-trade)

- 动态止损与跟踪止损

- 波动率升高时自动降仓

- 连续亏损触发策略降级

交易后校验(Post-trade)

- 信号收益与成交收益偏差复盘

- 成本侵蚀监控(手续费、滑点、冲击)

- 异常订单与执行延迟审计

系统级保护(System-level)

- 组合回撤上限熔断

- 数据源异常触发只减仓模式

- 接口异常触发人工接管

- 重大事件窗口自动风险收缩

该框架的价值在于:即使模型短期失效,系统仍具备“自动降风险能力”。

四、风险预算:把“可承受亏损”写进系统规则

很多策略失败并非方向错误,而是仓位与波动不匹配。

风险预算机制用于回答三个问题:

- 单策略最多可承受多少回撤;

- 单日最大亏损阈值是多少;

- 多策略之间如何分配风险额度。

实践中可采用“波动率归一 + 回撤阈值”双约束:

- 波动升高时自动降低名义仓位;

- 触及回撤阈值时强制降频或暂停。

这样可以避免在高噪声阶段继续使用低波动时期的仓位模板。

五、压力测试:在“最差场景”验证系统边界

常规回测只覆盖“发生过的历史”,但风控需要关注“可能发生的极端状态”。

压力测试建议至少覆盖以下场景:

- 短时大幅跳空(无连续成交区间);

- 盘口深度骤降(滑点非线性上升);

- 数据延迟或中断(信号与市场脱节);

- 多资产相关性突升(组合分散失效)。

压力测试的目标不是预测极端事件时间,而是验证系统在极端环境下是否仍能保持可控退出能力。

六、监控与告警:从“事后复盘”走向“事中干预”

风控成熟度的关键,在于是否具备实时监控能力。

建议将监控指标分为三组:

- 策略健康指标:命中率、盈亏比、信号触发频率;

- 执行质量指标:滑点偏差、成交完成率、延迟分布;

- 系统稳定指标:数据完整性、API 可用性、风控触发次数。

告警机制应具备层级:

- 一级告警:提示观察;

- 二级告警:自动降仓;

- 三级告警:策略暂停并进入人工接管。

这样可以避免系统在风险累积后“一次性失控”。

七、与自动化基础设施的协同:风险管理工程化

当策略数量增加后,人工维护风控规则会迅速失效。

此时,平台化能力(如 Gate for AI 这类基础设施)在风控侧的意义主要体现在:

- 规则标准化:统一风险阈值与触发逻辑;

- 监控集中化:把策略、执行、系统指标放在同一观察面;

- 响应自动化:风险触发后可快速执行降仓、限仓、停机流程。

需要强调的是,工具提高的是风控执行效率,风险边界本身仍需由策略治理框架明确设定。

八、本课小结

AI 交易系统的成败,决定于风险管理而非预测精度。模型会出错,市场会突变,执行会失真,治理会失序;只有建立分层风控与实时监控体系,系统才具备长期生存能力。下一节课我们将重点讨论为什么智能化交易必须走向人机协同、如何构建可持续的策略运营框架,以及未来竞争力将由哪些能力决定。

相关课程

Aethir 介绍

加密货币领域的身份验证项目概览

加密领域自主研究指南(DYOR)

稳定币基础