隨著通貨膨脹持續,這裡是你目前現金獲得最高收益的地方=====================================================================最佳儲蓄帳戶、定存與其他低風險選項仍能為閒置資金帶來3%–5%的利息_如果知道該去哪裡找,許多現金收益率仍高於4%,_ 南方代理 / Getty Images---** Sabrina Karl **2026年2月14日星期六 上午7:10 GMT+9 讀取時間約4分鐘---### 主要重點* 許多現金選項仍提供3%–5%的利率,讓儲戶有機會跑贏當前2.4%的通膨率。 * 頂級儲蓄帳戶、定存、經紀帳戶現金選項與國債提供穩健回報,風險最低。 * 選擇適合的資金存放地點,能在長期內顯著增加10,000美元或更多的收益。 ---一圖看懂現金收益最高的地方——全都在一張圖裡------------------------------------------------------------最新的通膨報告顯示,過去一年消費者物價上漲2.4%,較上月的2.7%略有放緩,顯示價格壓力正在緩解。但無論如何,通膨都使得您的儲蓄收益必須超過成本上升的速度。在儲蓄帳戶、定存、經紀帳戶現金選項與美國國債中,收益率因產品與提供者而異,但目前多數頂尖選項的利率介於低3%到5%之間。這讓您可以在不承擔股市風險的情況下,獲得穩定的現金回報。---為方便比較,我們整理了各大現金類別中收益最高的選項——全部集中在一張圖裡。高收益儲蓄帳戶持續提供優渥利率,優質定存則讓您在一定期限內鎖定高收益,經紀帳戶與國債則提供更多平衡回報、彈性與穩定的選擇。這些收益率共同展現了在當今最安全的帳戶中,現金仍能獲得多少收益。下方我們展示不同餘額可能產生的收益,以及各產品類型的頂尖選項比較。### 為何這對您很重要現金不必閒置在一旁才能保持安全。了解哪些帳戶仍提供具有競爭力的收益率,可以幫助您在不承擔市場風險的情況下,為即將需要的儲蓄賺取更多。### 您可以在10,000美元或更多的資金上賺多少保持謹慎管理流動性儲蓄並不代表資金必須閒置。選擇合適的帳戶,仍能將短期安全轉化為實質收益。以10,000美元的整存存款為例,選擇4%的帳戶,六個月內即可獲得約200美元的利息。下方我們展示不同利率下的收益,以及25,000美元或50,000美元的餘額能產生的收益。| 不同年利率六個月收益 | 10,000美元六個月收益 | 25,000美元六個月收益 | 50,000美元六個月收益 || --- | --- | --- | --- || 3.50% | 173美元 | 434美元 | 867美元 || 3.75% | 186美元 | 464美元 | 929美元 || 4.00% | 198美元 | 495美元 | 990美元 || 4.25% | 210美元 | 526美元 | 1,051美元 || 4.50% | 223美元 | 556美元 | 1,113美元 || 4.75% | 235美元 | 587美元 | 1,174美元 || 5.00% | 247美元 | 617美元 | 1,235美元 |---### 重要提醒您從儲蓄帳戶、貨幣市場帳戶、現金帳戶或貨幣市場基金獲得的利率是浮動的,可能隨時間變動。相比之下,定存與國債**允許您鎖定收益率**,在一定期限內固定收益。---文章繼續---本週儲蓄、定存、經紀與國債的最佳選擇--------------------------------------------------------------------對於希望在不承擔太多風險的情況下,獲得具有競爭力回報的投資者來說,當前的頂尖現金選項主要分為三類——每類根據您打算持有資金的時間長短,略有不同的取捨。1. **銀行與信用合作社產品**:儲蓄帳戶、貨幣市場帳戶(MMA)與定存(CDs) 2. **經紀與機器人投資顧問產品**:貨幣市場基金與現金管理帳戶 3. **美國國債產品**:短期國庫券、票據與長期債券,以及抗通膨的I型債券 您可以選擇單一方案或混合搭配,根據您的目標與時間線。無論如何,了解每個選項目前的收益率都很重要。以下是截至星期五市場收盤,各類別的最新利率分析。### 銀行與信用合作社利率以下數據代表由聯邦保險的銀行與信用合作社提供的全國最高年百分比收益率(APY),基於我們每日分析超過200家機構的產品。### 經紀與機器人投資顧問的現金利率貨幣市場基金的收益率每日波動,而現金管理帳戶的利率較為固定,但可隨時調整。### 美國國債利率國債證券在到期時支付利息,可從TreasuryDirect購買或在二級市場由銀行或經紀商交易。I型債券必須從TreasuryDirect購買,持有期限最多30年,利率每六個月調整一次。閱讀原文請至Investopedia條款與隱私政策隱私控制面板更多資訊

隨著通貨膨脹持續,以下是您現金目前能獲得最高收益的地方

隨著通貨膨脹持續,這裡是你目前現金獲得最高收益的地方

最佳儲蓄帳戶、定存與其他低風險選項仍能為閒置資金帶來3%–5%的利息

如果知道該去哪裡找,許多現金收益率仍高於4%,

南方代理 / Getty Images

** Sabrina Karl **

2026年2月14日星期六 上午7:10 GMT+9 讀取時間約4分鐘

主要重點

許多現金選項仍提供3%–5%的利率,讓儲戶有機會跑贏當前2.4%的通膨率。

*

頂級儲蓄帳戶、定存、經紀帳戶現金選項與國債提供穩健回報,風險最低。

*

選擇適合的資金存放地點,能在長期內顯著增加10,000美元或更多的收益。

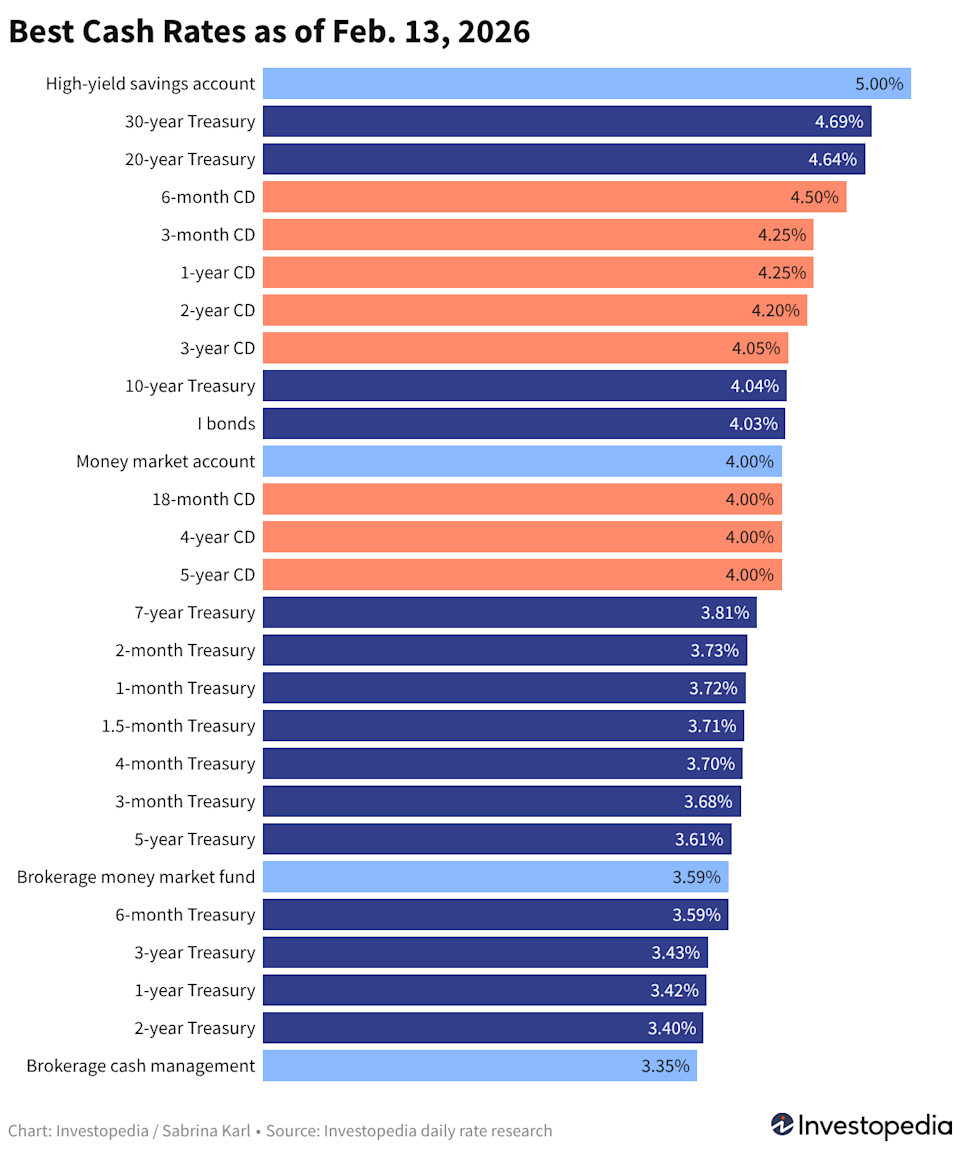

一圖看懂現金收益最高的地方——全都在一張圖裡

最新的通膨報告顯示,過去一年消費者物價上漲2.4%,較上月的2.7%略有放緩,顯示價格壓力正在緩解。但無論如何,通膨都使得您的儲蓄收益必須超過成本上升的速度。

在儲蓄帳戶、定存、經紀帳戶現金選項與美國國債中,收益率因產品與提供者而異,但目前多數頂尖選項的利率介於低3%到5%之間。這讓您可以在不承擔股市風險的情況下,獲得穩定的現金回報。

為方便比較,我們整理了各大現金類別中收益最高的選項——全部集中在一張圖裡。高收益儲蓄帳戶持續提供優渥利率,優質定存則讓您在一定期限內鎖定高收益,經紀帳戶與國債則提供更多平衡回報、彈性與穩定的選擇。

這些收益率共同展現了在當今最安全的帳戶中,現金仍能獲得多少收益。下方我們展示不同餘額可能產生的收益,以及各產品類型的頂尖選項比較。

為何這對您很重要

現金不必閒置在一旁才能保持安全。了解哪些帳戶仍提供具有競爭力的收益率,可以幫助您在不承擔市場風險的情況下,為即將需要的儲蓄賺取更多。

您可以在10,000美元或更多的資金上賺多少

保持謹慎管理流動性儲蓄並不代表資金必須閒置。選擇合適的帳戶,仍能將短期安全轉化為實質收益。

以10,000美元的整存存款為例,選擇4%的帳戶,六個月內即可獲得約200美元的利息。下方我們展示不同利率下的收益,以及25,000美元或50,000美元的餘額能產生的收益。

重要提醒

您從儲蓄帳戶、貨幣市場帳戶、現金帳戶或貨幣市場基金獲得的利率是浮動的,可能隨時間變動。相比之下,定存與國債允許您鎖定收益率,在一定期限內固定收益。

文章繼續

本週儲蓄、定存、經紀與國債的最佳選擇

對於希望在不承擔太多風險的情況下,獲得具有競爭力回報的投資者來說,當前的頂尖現金選項主要分為三類——每類根據您打算持有資金的時間長短,略有不同的取捨。

銀行與信用合作社產品:儲蓄帳戶、貨幣市場帳戶(MMA)與定存(CDs)

2.

經紀與機器人投資顧問產品:貨幣市場基金與現金管理帳戶

3.

美國國債產品:短期國庫券、票據與長期債券,以及抗通膨的I型債券

您可以選擇單一方案或混合搭配,根據您的目標與時間線。無論如何,了解每個選項目前的收益率都很重要。以下是截至星期五市場收盤,各類別的最新利率分析。

銀行與信用合作社利率

以下數據代表由聯邦保險的銀行與信用合作社提供的全國最高年百分比收益率(APY),基於我們每日分析超過200家機構的產品。

經紀與機器人投資顧問的現金利率

貨幣市場基金的收益率每日波動,而現金管理帳戶的利率較為固定,但可隨時調整。

美國國債利率

國債證券在到期時支付利息,可從TreasuryDirect購買或在二級市場由銀行或經紀商交易。I型債券必須從TreasuryDirect購買,持有期限最多30年,利率每六個月調整一次。

閱讀原文請至Investopedia

條款與隱私政策

隱私控制面板

更多資訊