Mester_Waqas

🚨 BNB Chain上的RWA總鎖倉價值突破30億美元,創下新高 (

這已不再是緩慢的成長,機構和流動性正大規模湧入

- Circle的USYC:超過20億美元的供應量,其中93%僅在BNB Chain上

- BlackRock的BUIDL基金在BNB Chain上突破)

- Franklin Templeton:擴展平台,擁有1.6兆美元的資產管理規模

- Ondo Finance在鏈上推出超過200種代幣化美國股票和ETF

- VanEck的VBILL在BNB Chain上推出代幣化美國國債

- Matrixdock:代幣化黃金現已成為Venus Protocol的抵押品 $500M #BNB $BNB

這已不再是緩慢的成長,機構和流動性正大規模湧入

- Circle的USYC:超過20億美元的供應量,其中93%僅在BNB Chain上

- BlackRock的BUIDL基金在BNB Chain上突破)

- Franklin Templeton:擴展平台,擁有1.6兆美元的資產管理規模

- Ondo Finance在鏈上推出超過200種代幣化美國股票和ETF

- VanEck的VBILL在BNB Chain上推出代幣化美國國債

- Matrixdock:代幣化黃金現已成為Venus Protocol的抵押品 $500M #BNB $BNB

BNB0.57%

- 打賞

- 3

- 留言

- 轉發

- 分享

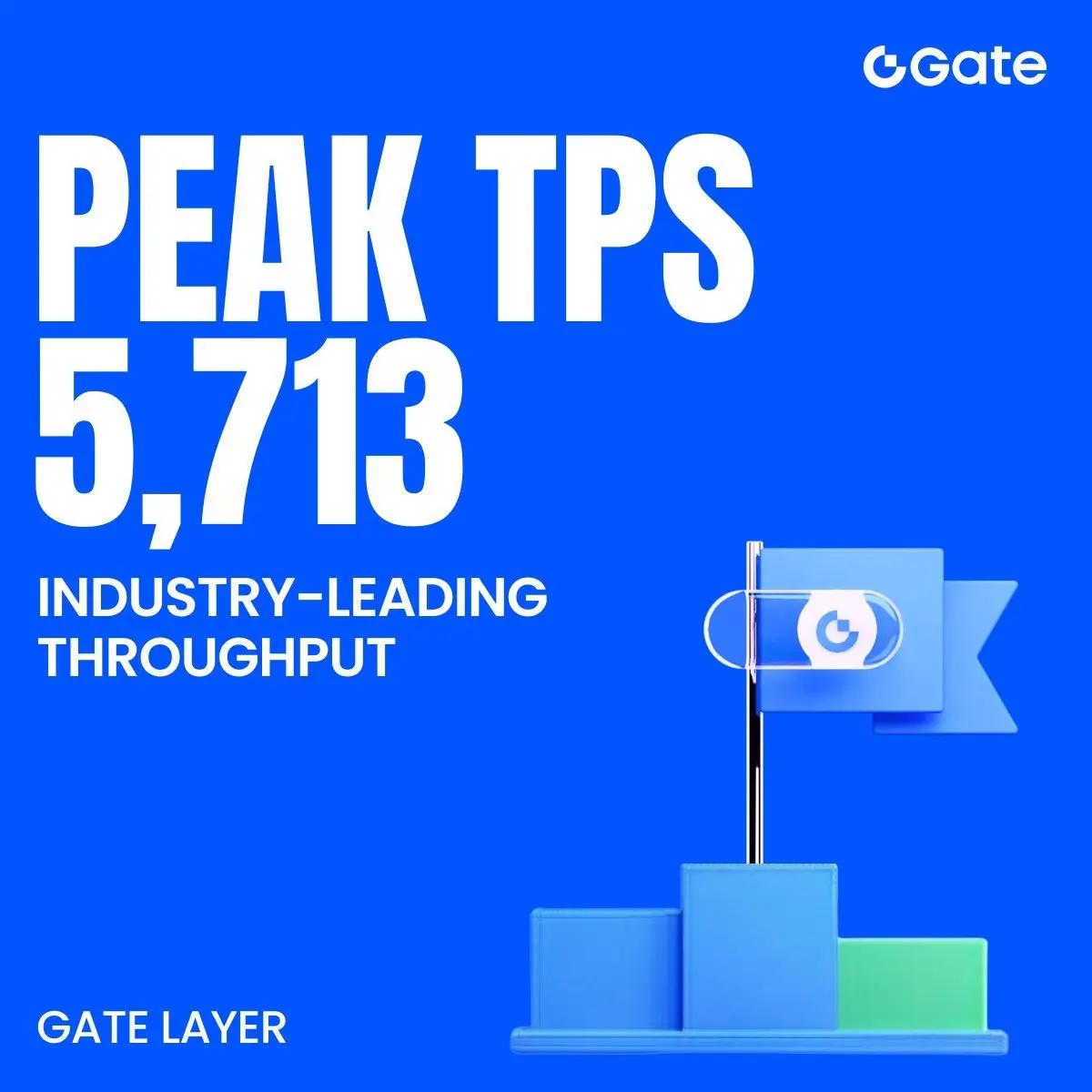

📊 吞吐量優勢

Gate Layer 達到 5,713 TPS 的峰值,超越大多數競爭的 Layer 2 解決方案。

#GateLayer # Layer2 #Web3 #Crypto #Blockchain

查看原文Gate Layer 達到 5,713 TPS 的峰值,超越大多數競爭的 Layer 2 解決方案。

#GateLayer # Layer2 #Web3 #Crypto #Blockchain

- 打賞

- 1

- 留言

- 轉發

- 分享

MYJB

蚂蚁金币

創建人@沐南一不凡

上市進度

100.00%

市值:

$1593.16

更多代幣

伊朗局势一紧張,為什麼比特幣反而上漲?

很多人不理解:

中東局勢升級、導彈來回飛,按理說是利空,為什麼比特幣反而走強?

邏輯其實很現實,就三點。

第一,本幣失去信任。

在長期制裁和戰爭風險下,伊朗的本國貨幣持續貶值。

銀行系統也存在凍結、限額等風險。

當居民對本幣和銀行失去信心時,第一反應就是——換資產。

不是為了賺錢,是為了保值和保命。

第二,比特幣具備「可攜帶性」。

黃金不好帶,美元難兌換,跨境轉帳可能被攔截。

但比特幣不需要銀行通道,不依賴本國金融體系。

只要有網絡,有私鑰,資產就能轉移。

在動蕩環境裡,這種「可快速轉移」的屬性,比漲跌更重要。

第三,短期資金出逃放大買盤。

當地交易所平時資金流出規模有限,一旦衝突升級,提幣需求激增。

大量資金集中買入並提到自託管錢包,形成短期搶購效應。

當買盤在局部市場集中爆發,就會推動價格上行。

所以,這種上漲本質上不是投機情緒,而是避險需求。

在穩定國家,比特幣是投資品;

在動蕩地區,比特幣更像一種「緊急出口」。

局勢越不確定,去中心化資產的價值就越被放大。

#加密行情震荡

很多人不理解:

中東局勢升級、導彈來回飛,按理說是利空,為什麼比特幣反而走強?

邏輯其實很現實,就三點。

第一,本幣失去信任。

在長期制裁和戰爭風險下,伊朗的本國貨幣持續貶值。

銀行系統也存在凍結、限額等風險。

當居民對本幣和銀行失去信心時,第一反應就是——換資產。

不是為了賺錢,是為了保值和保命。

第二,比特幣具備「可攜帶性」。

黃金不好帶,美元難兌換,跨境轉帳可能被攔截。

但比特幣不需要銀行通道,不依賴本國金融體系。

只要有網絡,有私鑰,資產就能轉移。

在動蕩環境裡,這種「可快速轉移」的屬性,比漲跌更重要。

第三,短期資金出逃放大買盤。

當地交易所平時資金流出規模有限,一旦衝突升級,提幣需求激增。

大量資金集中買入並提到自託管錢包,形成短期搶購效應。

當買盤在局部市場集中爆發,就會推動價格上行。

所以,這種上漲本質上不是投機情緒,而是避險需求。

在穩定國家,比特幣是投資品;

在動蕩地區,比特幣更像一種「緊急出口」。

局勢越不確定,去中心化資產的價值就越被放大。

#加密行情震荡

BTC1.33%

- 打賞

- 3

- 2

- 轉發

- 分享

茶花开了了 :

:

吉祥如意 🧧查看更多

I love you with my heart unchanged, but my home has no E300, don't blame love for coming too late, only because you didn't drive a Mercedes#Gate13周年全球庆典 #TradFi首创多倍杠杆 #加密行情震荡 #创作者冲榜 #OpenAI拟推出桌面超级应用 $BTC $GT $ETH

查看原文- 打賞

- 3

- 1

- 轉發

- 分享

神哥6:

+企鹅🐧 150

369

770

🔥 幣圈生存法則:想要炒幣養家,必須刻進骨子裡的10條鐵律!

誰能想到,我只用一年時間,靠這套方法從0做到8位數,且五年勝率超過90%?

幣圈不是賭場,是數學遊戲。

死守紀律,你就能贏90%的人。

✅ 只做上升趨勢:3/30/80/120日均線多頭排列,主升浪才是福地。

✅ 量價定生死:低位放量突破就進,高位放量滯漲就跑。

✅ 人性反著做:連漲2天減倉,連跌9天抄底;沒回本立刻走。

✅ 換籌不拖延:連續6天平淡無波動,馬上換幣!

無形態,不做單。

我是任駿,專注合約埋伏。

戰隊還有速上車位置,帶你從散戶變贏家,想跟上的速來!

查看原文誰能想到,我只用一年時間,靠這套方法從0做到8位數,且五年勝率超過90%?

幣圈不是賭場,是數學遊戲。

死守紀律,你就能贏90%的人。

✅ 只做上升趨勢:3/30/80/120日均線多頭排列,主升浪才是福地。

✅ 量價定生死:低位放量突破就進,高位放量滯漲就跑。

✅ 人性反著做:連漲2天減倉,連跌9天抄底;沒回本立刻走。

✅ 換籌不拖延:連續6天平淡無波動,馬上換幣!

無形態,不做單。

我是任駿,專注合約埋伏。

戰隊還有速上車位置,帶你從散戶變贏家,想跟上的速來!

- 打賞

- 1

- 留言

- 轉發

- 分享

The market is speculating wildly about Fed rate hikes again. Let me cut to the chase: the probability of a rate hike is zero.

Every time conflict breaks out, oil prices spike first and precious metals stocks get hammered, but only after oil prices cool down does gold truly take off.

The logic is straightforward: when war just erupts, everyone scrambles for oil and tops up stock margin accounts, so they have to sell gold for cash first. But as time drags on, US military spending explodes and the national debt balloons to 39 trillion, leaving no path forward except printing money.

US Treasury bo

查看原文Every time conflict breaks out, oil prices spike first and precious metals stocks get hammered, but only after oil prices cool down does gold truly take off.

The logic is straightforward: when war just erupts, everyone scrambles for oil and tops up stock margin accounts, so they have to sell gold for cash first. But as time drags on, US military spending explodes and the national debt balloons to 39 trillion, leaving no path forward except printing money.

US Treasury bo

- 打賞

- 1

- 留言

- 轉發

- 分享

週末提現、觸碰草地和規劃。

#Goatfunded gat us always 😤

你的週末過得如何

#Forex # Crypto #Trading #Earning #Propfirm #AnalystFavvy

查看原文#Goatfunded gat us always 😤

你的週末過得如何

#Forex # Crypto #Trading #Earning #Propfirm #AnalystFavvy

- 打賞

- 1

- 留言

- 轉發

- 分享

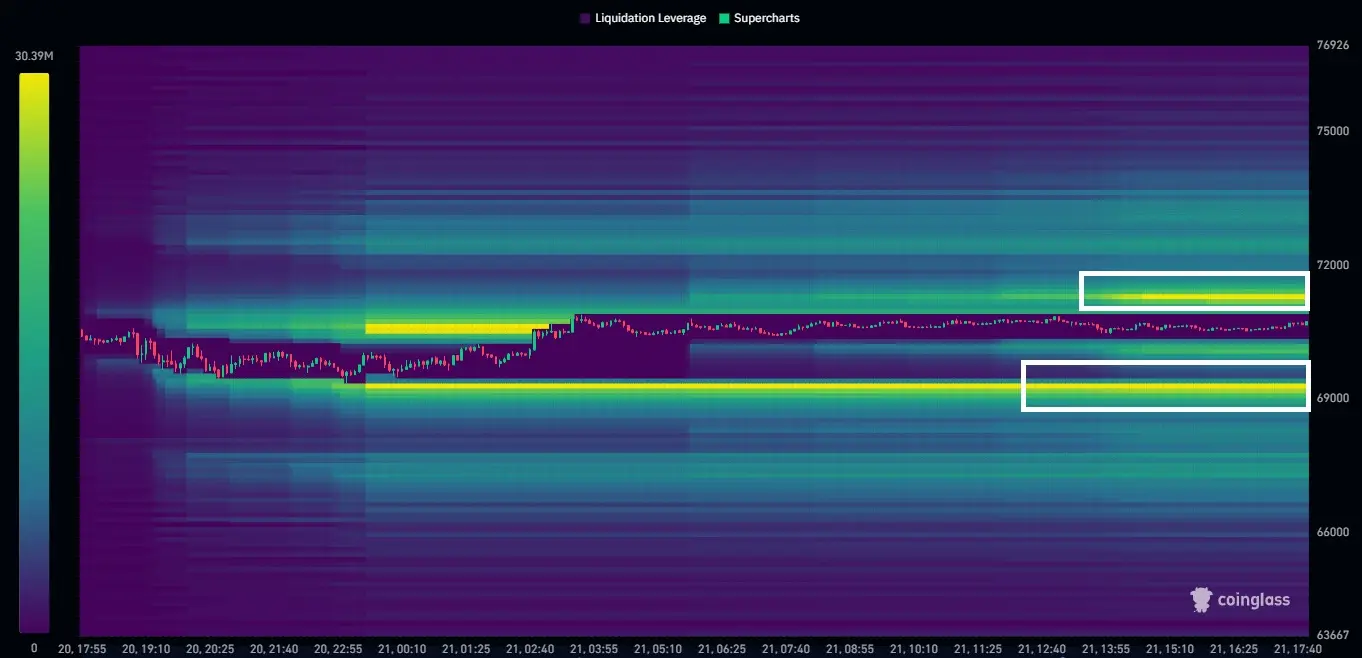

$BTC 流動性設置

比特幣有兩個關鍵的短期流動性區域:

• 上行流動性接近 $72,000

• 下行流動性接近 $69,000

我認為,$BTC 可能先掃蕩上行流動性,然後向下轉向 $69K。

#CreatorLeaderboard

#CryptoMarketVolatility

比特幣有兩個關鍵的短期流動性區域:

• 上行流動性接近 $72,000

• 下行流動性接近 $69,000

我認為,$BTC 可能先掃蕩上行流動性,然後向下轉向 $69K。

#CreatorLeaderboard

#CryptoMarketVolatility

BTC1.33%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

說實話其實今年的熊市理財收益真挺高的,像gate交易所這個gho質押,扣除磨損,年化都能到百分之15左右。wb2的人是不可能享受到這種高利息的,有閒置資金的閒置也是閒著,不如拿來做做理財,不需要像合約一樣時時刻刻害怕爆倉啥的,我覺得挺香的!

GHO-0.08%

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到 App 版查看】

- 打賞

- 1

- 留言

- 轉發

- 分享

最近看到一個背景很厲害的項目,和大家分享下,它就是 RIV 🔥

他們背靠後 RIV Capital,總部在盧森堡,團隊擁有 27+ 年投行經驗,屬於少見的機構背景做Crypto。

並且成立於 2021,在 盧森堡 + 杜拜擁有雙辦公室!

RIV 是一個把傳統金融和 Web3 打通的保險庫級加密生態,他們主要做三塊👇:

1️⃣資產管理:多策略 + 數據驅動,把傳統資產和加密資產結合

2️⃣長期資本:布局歐洲 & 中東的成熟企業

3️⃣Web3 產品:通過 RIV Technologies 做合規加密產品

還有他們有個很給力的產品 StablePay,這個是基於歐洲 MiCA 框架的穩定幣支付系統,直接連接現實商業。

另外 @RIVCapitalGroup 創始人 Roberto Rivera 擁有 27+ 年投行經驗,團隊成員也大多來自機構金融領域(25–30 年經驗)。

整體背景非常傳統且專業,同時項目曾被 Forbes 等主流媒體報道,並且還是 Crypto Expo Dubai 的金牌贊助商,整體背書和可信度都比較強。

我的看法是現在很多項目要么不合規,要么脫離現實。

RIV 想走的是中間路線,它滿足了合規 + Web3 + 真實資金流,大家可以去看看 👉

備註📝已開廣告披露

查看原文他們背靠後 RIV Capital,總部在盧森堡,團隊擁有 27+ 年投行經驗,屬於少見的機構背景做Crypto。

並且成立於 2021,在 盧森堡 + 杜拜擁有雙辦公室!

RIV 是一個把傳統金融和 Web3 打通的保險庫級加密生態,他們主要做三塊👇:

1️⃣資產管理:多策略 + 數據驅動,把傳統資產和加密資產結合

2️⃣長期資本:布局歐洲 & 中東的成熟企業

3️⃣Web3 產品:通過 RIV Technologies 做合規加密產品

還有他們有個很給力的產品 StablePay,這個是基於歐洲 MiCA 框架的穩定幣支付系統,直接連接現實商業。

另外 @RIVCapitalGroup 創始人 Roberto Rivera 擁有 27+ 年投行經驗,團隊成員也大多來自機構金融領域(25–30 年經驗)。

整體背景非常傳統且專業,同時項目曾被 Forbes 等主流媒體報道,並且還是 Crypto Expo Dubai 的金牌贊助商,整體背書和可信度都比較強。

我的看法是現在很多項目要么不合規,要么脫離現實。

RIV 想走的是中間路線,它滿足了合規 + Web3 + 真實資金流,大家可以去看看 👉

備註📝已開廣告披露

- 打賞

- 2

- 留言

- 轉發

- 分享

Ls

老师

創建人@gs1983

上市進度

0.00%

市值:

$2362.06

更多代幣

🚀 緊急:美國襲擊霍爾木茲海峽附近伊朗設施 – 升級風險極大

🟢 根據最新消息,美國對伊朗軍事設施進行了空襲,這些設施被認為威脅了霍爾木茲海峽戰略運輸線。

🟢 這是美國對伊朗的直接升級

🟢 不再是"代理"衝突

➡️ 結論給大家:市場即將進入戰爭新聞階段 = 劇烈波動

⭐ 優先事項:

🟢 風險管理

🟢 避免全額投入

查看原文🟢 根據最新消息,美國對伊朗軍事設施進行了空襲,這些設施被認為威脅了霍爾木茲海峽戰略運輸線。

🟢 這是美國對伊朗的直接升級

🟢 不再是"代理"衝突

➡️ 結論給大家:市場即將進入戰爭新聞階段 = 劇烈波動

⭐ 優先事項:

🟢 風險管理

🟢 避免全額投入

- 打賞

- 1

- 留言

- 轉發

- 分享

#创作者冲榜

Today's Market Summary - Market operability is extremely poor, rest is for more fierce battles

Yesterday I mentioned that if there are no major news over the weekend, the market will continue to fluctuate. But today Bitcoin doesn't even feel like fluctuating - the market has drawn a straight horizontal line. BTC, ETH have no movement, altcoins have no volatility either. Only a few tokens like RIVER and PIPPIN on the market show some performance. This kind of tasteless market is not worth the effort to monitor and trade - it's the weekend, spending more time with family is also nice.

If

查看原文Today's Market Summary - Market operability is extremely poor, rest is for more fierce battles

Yesterday I mentioned that if there are no major news over the weekend, the market will continue to fluctuate. But today Bitcoin doesn't even feel like fluctuating - the market has drawn a straight horizontal line. BTC, ETH have no movement, altcoins have no volatility either. Only a few tokens like RIVER and PIPPIN on the market show some performance. This kind of tasteless market is not worth the effort to monitor and trade - it's the weekend, spending more time with family is also nice.

If

- 打賞

- 3

- 3

- 轉發

- 分享

GateUser-68291371:

Vibe 1000倍 🤑查看更多

#创作者冲榜 為什麼避險情緒"救不了"昨天的金價?

地緣衝突的"通脹邏輯"反噬: 昨晚路透社報道美軍增兵中東,按邏輯應利多黃金;但市場當前的解讀是:增兵 = 霍爾木茲海峽封鎖期延長 = 原油價格維持 $100+ = 通脹無法下降 = 美聯儲必須更久維持高利率。

流動性擠兌: 由於本週金價連續擊穿 $5,000 和 $4,800 兩大關口,大量槓桿多單觸發爆倉。週五美盤階段出現了明顯的"無差別拋售",機構為了補充其他資產(如暴跌的科技股)的保證金,將黃金作為提款機賣出。

特朗普"收縮"言論的干擾: 週五晚間關於特朗普考慮"收緊中東行動"的傳聞,雖然尚未證實,但讓部分博弈"全面戰爭"的投機盤選擇獲利了結,進一步打壓了溢價。

下週走勢分析(3月23日-3月27日):

本週紐約黃金週一開盤5010,最高點5049,最低點4478,週六凌晨收盤4492,週內跌幅為-10.57%,上週68%看跌,32%看漲,這回大部分朋友都準確預判了方向,那麼你覺得本週整體是漲還是跌呢?

下週黃金將進入"後美聯儲決議"的修正期,邏輯重心將從地緣政治徹底轉向美債收益率定價。

1. 核心邏輯點:

利率定價的重修(最重要): 美聯儲 3 月決議將降息預期從 3 次減至 1 次,這意味著持有黃金的"機會成本"陡增。在美元現金利息 3.75% 以上的背景下,黃金作為非生息資產,在 $4,600 附近仍面臨吸金能力不足

地緣衝突的"通脹邏輯"反噬: 昨晚路透社報道美軍增兵中東,按邏輯應利多黃金;但市場當前的解讀是:增兵 = 霍爾木茲海峽封鎖期延長 = 原油價格維持 $100+ = 通脹無法下降 = 美聯儲必須更久維持高利率。

流動性擠兌: 由於本週金價連續擊穿 $5,000 和 $4,800 兩大關口,大量槓桿多單觸發爆倉。週五美盤階段出現了明顯的"無差別拋售",機構為了補充其他資產(如暴跌的科技股)的保證金,將黃金作為提款機賣出。

特朗普"收縮"言論的干擾: 週五晚間關於特朗普考慮"收緊中東行動"的傳聞,雖然尚未證實,但讓部分博弈"全面戰爭"的投機盤選擇獲利了結,進一步打壓了溢價。

下週走勢分析(3月23日-3月27日):

本週紐約黃金週一開盤5010,最高點5049,最低點4478,週六凌晨收盤4492,週內跌幅為-10.57%,上週68%看跌,32%看漲,這回大部分朋友都準確預判了方向,那麼你覺得本週整體是漲還是跌呢?

下週黃金將進入"後美聯儲決議"的修正期,邏輯重心將從地緣政治徹底轉向美債收益率定價。

1. 核心邏輯點:

利率定價的重修(最重要): 美聯儲 3 月決議將降息預期從 3 次減至 1 次,這意味著持有黃金的"機會成本"陡增。在美元現金利息 3.75% 以上的背景下,黃金作為非生息資產,在 $4,600 附近仍面臨吸金能力不足

查看原文

- 打賞

- 1

- 留言

- 轉發

- 分享

$CORE No matter how broad his narrative prospects are! Would you buy a product that keeps falling 📉? Faith is a prerequisite for being a sheep! They can talk about trends better than anyone! They run faster than anyone - that's the crypto world! So-called project teams! Influencers! Bloggers! ……

CORE-0.21%

- 打賞

- 2

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門話題

查看更多1673.29萬 熱度

56.65萬 熱度

115.1萬 熱度

3.52萬 熱度

67.22萬 熱度

最新消息

查看更多BTC 突破 71000 USDT

37 分鐘前

Ecolab 以 47.5 亿美元收购 CoolIT Systems,布局 AI 数据中心液冷技术

46 分鐘前

Microsoft Reduces Copilot AI Integration in Windows 11, First Batch Affects Four Apps Including Photos and Notepad

1 小時前

U.S. Claims to Have Destroyed Iran's Coastal Military Facilities Threatening the Strait of Hormuz

1 小時前

交易員 0x0833 在 LINK 上開設 114 萬美元 10 倍槓桿多頭頭寸

1 小時前

置頂

📢 Gate 廣場創作者衝榜火熱開啟!

發文贏獎勵,瓜分 1,500 USDT 總獎池 🔥

活動採用 曝光、互動、交易三重積分制——獲得更多曝光、贏得用戶互動、帶動真實交易,每一項都能為你累積積分,讓優質內容被看見、被獎勵。

✅ 總榜大獎:Top 10 創作者分享 1,050 USDT

✅ 新人 & 回歸激勵:5 位潛力作者各得 30 USDT

✅ 深度內容獎:6 篇優質長文各獲 50 USDT

📅 活動時間:3 月 19 日 - 4 月 4 日

📍 報名鏈接:https://www.gate.com/questionnaire/7494

📄 活動詳情:https://www.gate.com/zh/announcements/article/50265

原創內容、深度思考、真實互動——讓創作更有價值。

#Gate广场 #GateSquare #创作者冲榜 #内容挖矿福利加码,Gate 廣場明星帶單交易員三期招募開啟!

入駐發帖 · 瓜分 $30,000 月度獎池 & 千萬級流量扶持!

如何參與:

1️⃣ 報名成為跟單交易員:https://www.gate.com/copytrading/lead-trader-registration/futures

2️⃣ 報名活動:https://www.gate.com/questionnaire/7355

3️⃣ 入駐 Gate 廣場,持續發布交易相關原創內容

豐厚獎勵等你拿:

首發優質內容即得 $30 跟單體驗金

每雙周瓜分 $10,000U 內容獎池

Top 10 交易員額外瓜分 $20,000U 登榜獎池

精選帖推流、首頁推薦、周度明星交易員曝光

詳情:https://www.gate.com/announcements/article/50291🤖 尋找 Gate 廣場 AI 評測官!$50,000 懸賞令發布!

發帖聊 AI,獎金拿到手軟!新人首帖獎勵翻倍,單帖最高 200U!

📝 立即報名:https://www.gate.com/questionnaire/7477

1️⃣ 發帖得紅包,單帖最高 100U!

2️⃣ Top 體驗分享官:帶 #Gate广场AI测评官 聊技巧,贏國米球衣!

3️⃣ 收益率 PK 王:曬 AI 收益截圖,贏 Gate 定制運動套裝!

4️⃣ 深度好文額外加碼 30U 每篇張榜公布!

💬 來 Gate 廣場,把握行業新趨勢:https://www.gate.com/post

時間:3/12 18:00 – 3/27 24:00 (UTC+8)

詳情:https://www.gate.com/announcements/article/50206Gate 廣場內容挖礦獎勵繼續升級!無論您是創作者還是用戶,挖礦新人還是頭部作者都能贏取好禮獲得大獎。現在就進入廣場探索吧!

創作者享受最高60%創作返佣

創作者獎勵加碼1500USDT:更多新人作者能瓜分獎池!

觀眾點擊交易組件交易贏大禮!最高50GT等新春壕禮等你拿!

詳情:https://www.gate.com/announcements/article/49802