期貨、期權與掉期:三大核心衍生品工具的運作方式

本課將介紹期貨、期權與掉期這三大核心衍生品工具,幫助您全面掌握它們的基本結構、風險組織模式,以及各自在市場上的典型應用場景。

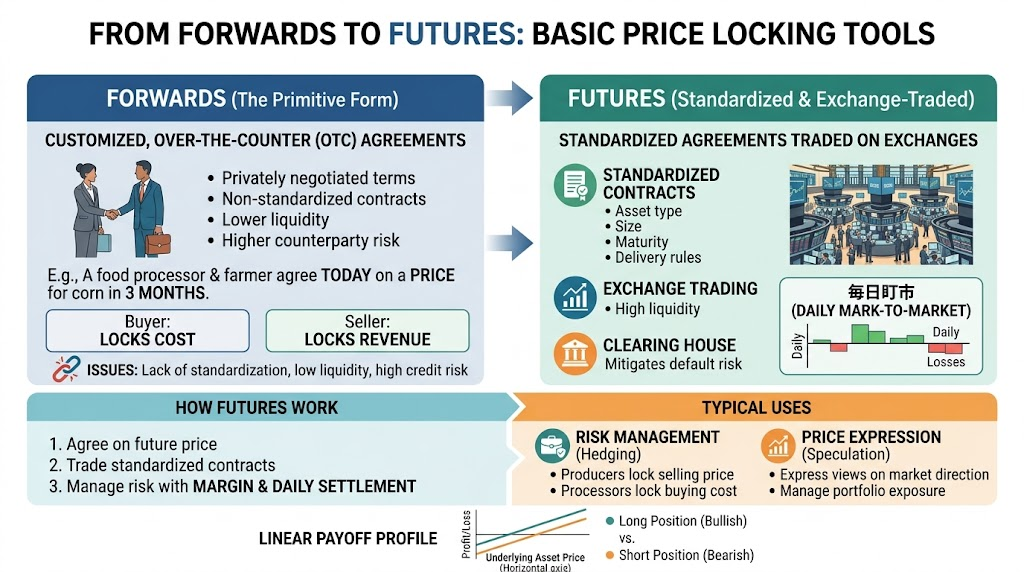

一、從遠期到期貨:最基礎的價格鎖定工具

若要深入理解期貨,建議先從「遠期」談起。遠期合約是最早期的衍生品形式之一,其運作邏輯非常簡明:交易雙方在今日協議,於未來某一時點以約定價格買賣某項資產。

舉例來說,假設一家食品加工廠擔心三個月後原料價格上漲,便與供應商在今日協商三個月後的採購價格。如此一來,無論市場價格如何波動,雙方皆能依照事先約定完成交易。對買方而言,成本得以鎖定;對賣方而言,收入也能確保。

遠期合約的核心價值在於明確未來交易條件,但也有明顯限制:

- 合約多為雙方私下訂製,缺乏標準化

- 流動性較低,不易隨時轉讓

- 一旦一方違約,另一方須承擔較高信用風險

正因如此,市場逐步發展出更標準化的期貨合約。

什麼是期貨?

期貨可視為「標準化、交易所化的遠期合約」。同樣約定於未來某一時點以特定價格交易某項資產,但與遠期不同的是,期貨通常在交易所掛牌,合約條款高度標準化,例如:

- 標的資產內容

- 合約規模大小

- 到期時間

- 交割規則安排

標準化的最大優勢在於市場規模擴大,流動性大幅提升。參與者無需逐一協商合約細節,能直接買賣統一規格的合約。

期貨如何運作?

期貨的基本運作邏輯可歸納為三點:

- 雙方圍繞未來價格達成交易

- 合約於交易所標準化流通

- 透過保證金與每日盯市機制管理風險

其中「每日盯市」至關重要。與許多人想像的「到期再結算」不同,期貨市場通常會根據每日價格波動結算帳戶盈虧。這意味著,價格變動帶來的效益與損失會即時反映於帳戶,降低違約風險。

期貨的典型用途

期貨成為最基礎的衍生品工具,原因在於既適合風險管理,也適合價格表達。

常見用途包括:

- 生產者鎖定未來銷售價格

- 採購方鎖定未來採購成本

- 投資者表達對未來價格方向的判斷

- 機構管理資產組合中的市場曝險

本質上,期貨解決的是「未來價格不確定」問題。其效益結構通常較為線性:標的價格上漲,多頭獲利;價格下跌,空頭受益。

永續合約:不設到期日的期貨工具

在傳統期貨合約基礎上,永續合約(Perpetual Contract)作為特殊類型期貨工具,在加密貨幣市場被廣泛採用。與傳統期貨合約不同,永續合約沒有固定到期時間,允許投資者長期持倉,無需擔心合約到期問題。

永續合約的特點:

- 沒有到期日:永續合約無固定交割日期,投資者可依市場狀況隨時進出。由於無到期限制,其特性更接近現貨交易。

- 資金費用(Funding Fee):為使永續合約價格貼近現貨價格,交易平台會定期(通常每 8 小時)調整合約價格,透過支付或收取資金費用平衡多空價格偏差。資金費用計算通常基於合約市場價格與現貨價格之差異。

- 若合約價格高於現貨價格,空頭支付資金費用給多頭;反之則多頭支付資金費用給空頭。

- 保證金與槓桿:永續合約可使用槓桿,投資者透過提供保證金放大交易資金效應。槓桿效應下,投資者能以較小資本投入,承擔較大市場風險。

- 適用於快速交易:因無到期日,永續合約特別適合短期投機者與套利者。可隨時進出市場,無需擔心合約到期帶來的結算風險。

永續合約與傳統期貨的差異:

- 到期日:傳統期貨有明確到期日,永續合約則無。

- 結算方式:傳統期貨到期時進行實物交割或現金結算,永續合約則透過資金費用機制維持與現貨市場價格一致性。

- 交易靈活性:永續合約更具靈活性,可隨時買入或賣出,適合頻繁交易。

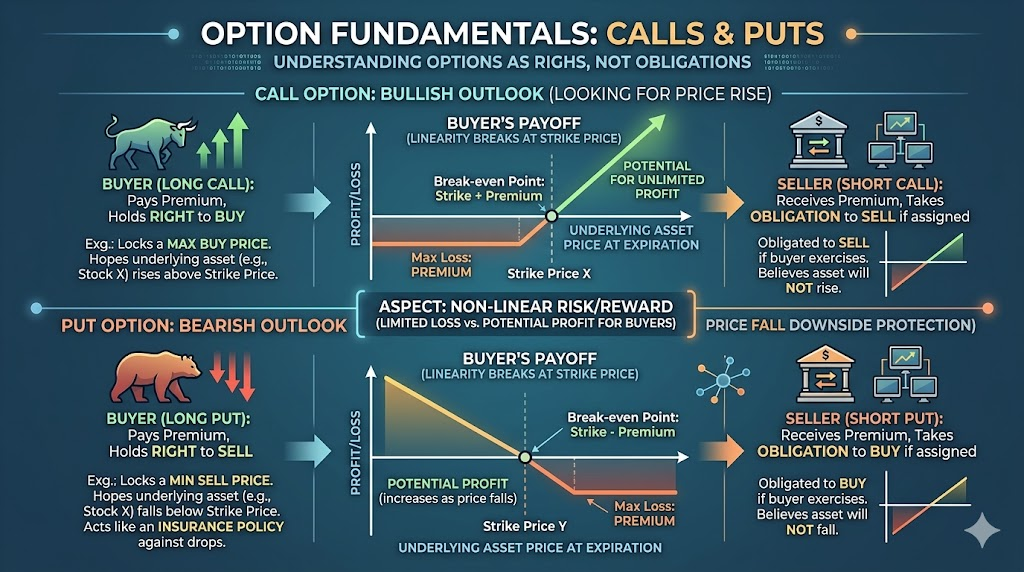

二、期權:圍繞「權利」設計的非對稱工具

若說期貨是「雙方皆承擔義務」的合約,期權的核心則在於「權利與義務分離」。

什麼是期權?

期權是一種賦予買方於未來某一時點或期間,以約定價格買入或賣出某項資產的權利,而非義務。相對地,賣方需承擔於買方行使權利時履約的義務。

此定義中最關鍵的詞是「權利而非義務」。期權買方可依未來市場狀況決定是否執行權利。若市場走勢有利,可選擇行權;若不利則可放棄,最大損失通常僅限於期初支付的權利金。

兩種最基本的期權

期權基本類型有兩種:

- 看漲期權(Call):賦予買方未來按約定價格買入資產的權利

- 看跌期權(Put):賦予買方未來按約定價格賣出資產的權利

此結構使期權極適合構建非對稱風險效益關係。舉例來說,若投資者擔心手中股票下跌但不欲賣出,可購買看跌期權對沖下行風險。若價格下跌,期權效益可部分抵消現貨損失;若價格上漲,投資者仍能保留上行空間。

期權為何重要?

期權之所以重要,在於提供比期貨更靈活的風險管理方式。期貨適合直接鎖定價格,期權則更適合管理「極端風險」或保留「有限損失、保留效益空間」的結構。

可簡單對比兩者:

- 期貨像是直接承諾未來交易

- 期權像是為未來不確定性購買保險

- 期貨效益結構較線性

- 期權效益結構較非對稱

因此,期權在機構風險管理、波動率交易及複雜策略設計中佔據關鍵地位。

期權的現實意義

期權在現代金融中之所以重要,不僅因其複雜,更因能協助市場參與者精細管理風險。它讓投資者能回答這些問題:

- 我擔心價格大跌但不想放棄上漲效益,怎麼辦?

- 我認為市場會波動但不確定方向,怎麼辦?

- 我願意收取效益但願意承擔一定條件下的履約風險,怎麼辦?

這些問題,現貨與單純期貨往往難以優雅解決,而期權正好提供更細緻的工具箱。

三、掉期:圍繞現金流交換的合約安排

與期貨、期權相比,掉期在散戶投資者間較不顯眼,但在機構金融領域卻是極為重要的基礎工具。

什麼是掉期?

掉期本質為交易雙方於未來一段時間內交換某種現金流安排。通常並非一次性交割,而是圍繞持續性支付結構展開。

常見掉期類型包括:

- 利率掉期

- 貨幣掉期

- 信用掉期

舉例來說,在利率掉期中,一方可能支付固定利率,另一方支付浮動利率。雙方透過交換現金流調整自身對利率變動的風險曝險。

掉期為何會出現?

原因很簡單:許多金融風險並非一次性價格變動,而是持續性的現金流風險。

例如:

- 企業融資時擔心浮動利率上升

- 跨國公司擔心匯率波動影響長期支付

- 金融機構需重新調整資產負債的風險結構

這些情境不只是「某一天價格變了」,而是未來一段期間內支付安排可能變動。因此,掉期較期貨與期權更適合處理中長期、結構化風險管理需求。

掉期的市場特徵

與交易所標準化程度較高的期貨不同,許多掉期 historically more often 在場外市場進行,合約條款更具彈性,也更貼近機構具體需求。但這也意味著:

- 交易對手信用風險更需關注

- 合約結構可能更複雜

- 市場透明度通常低於交易所產品

正因其彈性,掉期才成為機構金融中不可替代的工具。

四、三類工具究竟有何不同?

理解期貨、期權與掉期,最重要的並非背定義,而是掌握其在風險組織方式上的差異。

可從三個角度比較:

- 權利義務結構不同

- 期貨:買賣雙方皆承擔履約義務

- 期權:買方擁有權利,賣方承擔義務

- 掉期:雙方依約交換未來現金流

- 風險效益結構不同

- 期貨:通常為線性盈虧關係

- 期權:通常為非對稱盈虧關係

- 掉期:更偏向持續調整風險曝險與現金流結構

- 適用場景不同

- 期貨:適合鎖定價格、表達方向性觀點

- 期權:適合管理尾部風險、保留彈性

- 掉期:適合管理長期利率、匯率或信用風險

這也解釋了為何市場不會僅保留一種衍生品工具。現實風險並非單一型態,市場參與者需求也遠不止「看漲或看跌」這麼簡單。

五、為何不同市場偏好不同工具?

雖三類工具皆屬於衍生品,不同市場對其依賴程度卻各異。

在大宗商品領域,期貨通常極為核心,因生產、運輸與銷售皆直接受未來價格影響。

在股票與指數市場,期權重要性往往更高,因投資者同時關心方向、波動率與下行保護。

於機構融資與跨境金融中,掉期更為關鍵,因這些情境更重視長期現金流與風險曝險重組。

至加密市場,偏好又呈現新特點。因加密資產本身波動高、交易頻繁、用戶結構偏交易導向,因此:

- 期貨與永續合約發展最快

- 期權市場正成長但門檻較高

- 類掉期邏輯產品則常以其他形式呈現

這顯示,衍生品工具流行與否不僅取決於產品本身,亦取決於市場結構、參與者類型與風險管理需求。

六、從工具差異到市場邏輯

若將本課內容再提升一層,會得到更重要結論:衍生品市場並非「工具愈複雜愈高級」,而是「風險愈多樣,工具愈需分化」。

金融市場的風險至少包含以下幾類:

- 價格風險

- 波動率風險

- 利率風險

- 匯率風險

- 信用風險

- 流動性風險

不同工具的出現,本質上是為了更精確切分與處理這些風險。期貨適合鎖定方向性價格風險,期權適合處理非對稱風險與極端波動,掉期適合管理長期現金流曝險。工具愈豐富,市場愈能將風險重新分配給最願意且最有能力承擔者。

這正是衍生品市場能不斷擴張的底層邏輯。

七、本課小結

本課介紹了三類最核心的衍生品工具:期貨、期權與掉期。雖皆服務於風險管理與未來安排,但結構上明顯不同。期貨強調標準化的未來價格鎖定,期權強調權利與義務分離後的非對稱效益結構,掉期則強調持續現金流交換與風險重組。

理解這三類工具後,我們能更清楚看見,衍生品市場並非單一產品市場,而是一個圍繞不同風險需求發展出的工具體系。市場需要多種衍生品,並非金融喜歡複雜化,而是現實風險本就多元。

下一課將繼續探討另一個關鍵議題:誰在使用衍生品?屆時將從套期保值者、投機者、套利者與做市商出發,拆解衍生品市場的參與者結構,以及價格如何於多方博弈中形成。

相關課程

加密貨幣領域的身份驗證項目概覽

主要加密貨幣衍生品項目概覽

主節點代幣

去中心化身份基礎

加密領域自主研究指南(DYOR)