AI 交易的數據基礎——模型需要輸入哪些數據?

本課程以「數據如何決定策略上限」為主題,系統性說明 AI 加密貨幣交易所需的數據類型、特徵建構方式,以及常見數據誤區,協助學員建立適合實盤交易的研究主幹。

引言

在第 1 課,您已經掌握 AI 為何正逐漸成為加密貨幣交易的新型基礎設施。接下來的核心議題在於:無論 AI 再強大,都只能於您所提供的數據邊界內運作。

許多策略失敗,原因並非模型過於簡單,而是數據層出現方向性錯誤,例如數據品質不足、特徵設計失真或驗證方法有偏差。

因此,真正的 AI 交易通常不是從「挑模型」開始,而是從「建構數據基礎」著手。您輸入給模型的數據決定模型能看到什麼,而模型能看到什麼又決定它能做出哪些判斷。

1. 先建立共識:數據不是越多越好,有因果結構的數據更優

許多剛接觸 AI 的交易員容易陷入「數據囤積」心態:盡可能收集所有數據,認為特徵越多越容易找到 Alpha。

事實上,低品質、高噪聲、弱相關的數據反而會降低模型穩定性。原因很簡單:

- 模型容易從噪聲中「學到錯誤模式」

- 樣本外環境變化時,錯誤模式最先失效

- 特徵越冗餘,策略越難解釋與維護

因此,建構數據體系的首要原則是:

應圍繞交易問題選擇數據,而非圍繞數據本身去尋找問題。

若您要解決「短線方向預測」,應優先關注微觀結構與情緒衝擊;若目標是「中線倉位管理」,則更應考慮流動性、波動結構及宏觀因素。

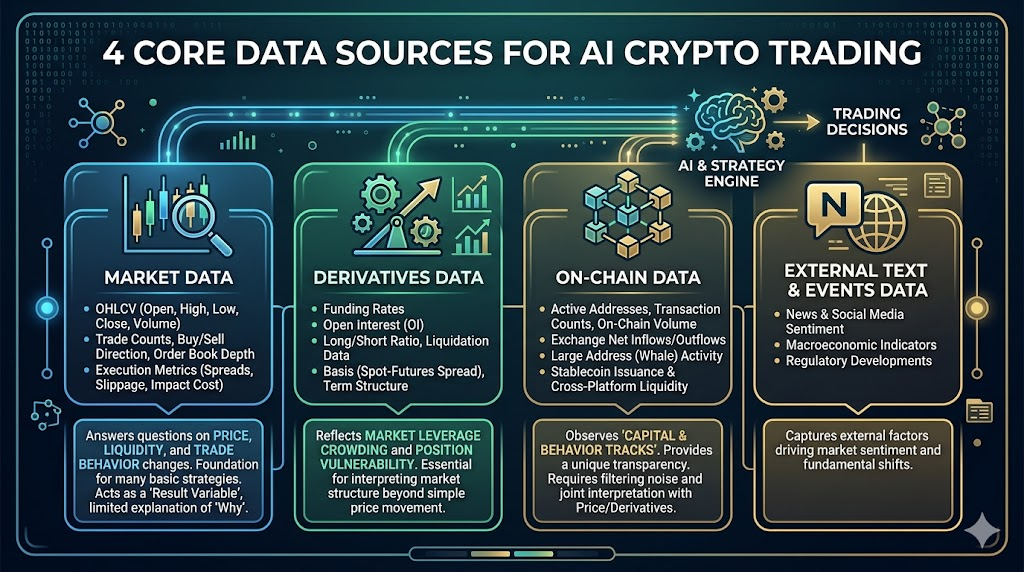

2. AI 加密貨幣交易的四大核心數據源

在加密貨幣市場,最具價值的數據通常來自四個層面:市場數據、衍生品數據、鏈上數據與外部資訊。

市場數據

這是所有策略的基礎,包括:

- OHLCV(開盤、高點、低點、收盤、成交量)

- 成交筆數、多空方向、盤口深度

- 點差、滑點、執行成本等指標

它回答了:價格如何變化、流動性如何變化、交易行為如何變化。

許多基礎策略僅憑市場數據即可建構,但其侷限在於:它更像「結果變數」,對「為何變化」的解釋力有限。

衍生品數據

在加密貨幣市場中特別關鍵,包括:

- 資金費率

- 持倉量

- 多空帳戶比例、強制平倉數據

- 基差(現貨-合約價差)、期限結構

這些數據反映市場槓桿擁擠與倉位脆弱性。

例如,「價格上漲 + 持倉量上升 + 資金費率高」與「價格上漲 + 持倉量下降」意義完全不同。前者可能代表趨勢增強或槓桿擁擠,後者則更可能是空頭回補驅動。

若缺乏衍生品維度,很難判斷市場波動背後的倉位結構。

鏈上數據

這是加密貨幣市場區別於傳統市場的核心優勢,包括:

- 活躍地址數、鏈上交易筆數、轉帳規模

- 交易所淨流入/淨流出

- 大戶(巨鯨)地址行為

- 穩定幣發行及跨平台流動

鏈上數據的價值在於觀察「資金與行為軌跡」,但難點在於解釋延遲與噪聲過濾。

例如,交易所流入增加,既可能是準備賣出,也可能是準備對沖。鏈上數據必須結合價格結構與衍生品數據共同解讀,單獨使用容易導致誤判。

外部文本與事件數據(新聞/社交/宏觀)

包括新聞、社交媒體討論熱度、政策事件、宏觀數據發布時間等。

這些更像「衝擊源數據」:用於解釋為何波動突然加劇或趨勢短暫反轉。

但此類數據主觀性強、噪聲大、真假資訊混雜。

因此,外部文本更適合作為「風險預警因子」與「事件篩選器」,不建議作為唯一進場信號。

3. 從原始數據到可交易特徵:特徵工程才是真正的策略分水嶺

AI 並不直接理解「市場敘事」,它只識別特徵模式。

因此第二步不是急於訓練模型,而是要將原始數據轉化為可學習、可驗證、可交易的特徵。

常見有用特徵可分為四類:

- 趨勢特徵:動量、均線斜率、突破強度

- 波動特徵:歷史波動率、區間振幅、波動跳變

- 結構特徵:資金費率偏離、持倉量變化率、基差變化

- 行為特徵:鏈上淨流變化、新聞情緒衝擊、社交媒體異常熱度

關鍵不在於「炫技特徵」,而在於三項標準:

- 是否具經濟意義(而非純數學拼接)

- 能否於實時點取得(不含未來資訊)

- 能否跨牛市、熊市、盤整等不同市況持續有效(不過度失真)

4. 標籤設計:您讓模型預測什麼,它就學到什麼

許多人預設讓模型預測「下一根 K 線漲跌」,但這未必是最優方案。

交易目標可有多種標籤設計:

- 分類標籤:未來 n 週期效益是否超過門檻

- 回歸標籤:未來 n 週期效益

- 風險標籤:未來 n 週期是否發生大回撤

- 結構標籤:未來波動是否擴散或資金費率極端化

若您的策略目標是「規避大回撤」,卻用「短線價格方向」做標籤,不論模型多精準,實際效果可能都不理想。

因此,標籤設計必須與策略目標一致:您在交易中追求哪類效益,就讓模型學習那個目標。

5. 數據驗證關鍵:時序世界中,驗證方法比模型更重要

在一般機器學習任務中,訓練集與測試集隨機打亂是合理的,但在交易領域,這會導致嚴重失真。

因市場具時間依賴結構——未來資訊絕不能「洩漏」到歷史數據。

AI 交易至少應遵循三條驗證原則:

- 按時間切分訓練/驗證/測試集——不能隨機打亂

- 樣本外驗證需涵蓋不同波動環境

- 採用滾動窗口(步進)模擬真實部署

許多「回測奇蹟策略」崩潰,並非市場變壞,而是測試方法本身一開始就過於樂觀。

6. 五大常見數據陷阱

前視偏差

使用當時不可取得的數據,導致結果虛高。

幸存者偏差

只用存活幣種或平台訓練,忽略失敗樣本。

過度清洗

將真實噪聲當髒數據刪除,模型失去對極端行情的適應性。

特徵洩漏

特徵隱含標籤資訊,導致模型表現被高估。

頻率錯配

強行用低頻鏈上特徵做高頻交易,導致假訊號。

這些問題在回測時不會暴露,但在實盤交易中會迅速放大。

實用數據工作流:先小而穩,再擴展

對於課程學員來說,最安全的做法不是一開始就做「全市場全因子大模型」,而是從最小可用數據框架起步:

- 選擇單一資產(如 BTC 或 ETH)

- 從市場 + 衍生品數據類型入手

- 建構 10~20 個具經濟意義的基礎特徵

- 設計清晰標籤(如未來 4 小時效益 >0)

- 時序驗證 + 滾動測試

- 逐步疊加鏈上及文本因子

如此可讓問題定位明確、迭代成本低、上線路徑短。

複雜系統不是一蹴而就,而是從可解釋的小系統逐步擴展。

Gate for AI 在數據層的真正意義

在實際落地過程中,數據環節往往是最耗時的部分:多源採集、格式清洗、時間對齊、特徵管道、策略整合。

因此,平台化 AI 工具愈發重要。以 Gate for AI 這類基礎設施為例,其價值不在於「為您生成萬能策略」,而在於協助交易員高效完成從數據到策略的工程閉環,降低研究與實盤之間的摩擦。交易員仍需定義問題、設定約束、管理風險,但底層流程可更標準化且可重複利用。

相關課程

加密貨幣領域的身份驗證項目概覽

主要加密貨幣衍生品項目概覽

主節點代幣

去中心化身份基礎

加密領域自主研究指南(DYOR)