Robinhood 是什麼平台?

Robinhood 是美國一家以「零返佣交易」聞名的金融科技公司,創立初期以服務年輕散戶為主,藉由降低交易門檻迅速拓展用戶規模。其產品設計強調:

- 介面簡單易用

- 費用低廉,甚至零返佣

- 行動端體驗優先

2020–2021 年散戶交易熱潮期間,Robinhood 依靠 meme 股票(如 GameStop)及加密資產交易快速崛起,成為「散戶金融民主化」的代表。

但隨著市場週期變化與監管加強,這種高度依賴交易活躍度的商業模式正面臨挑戰。

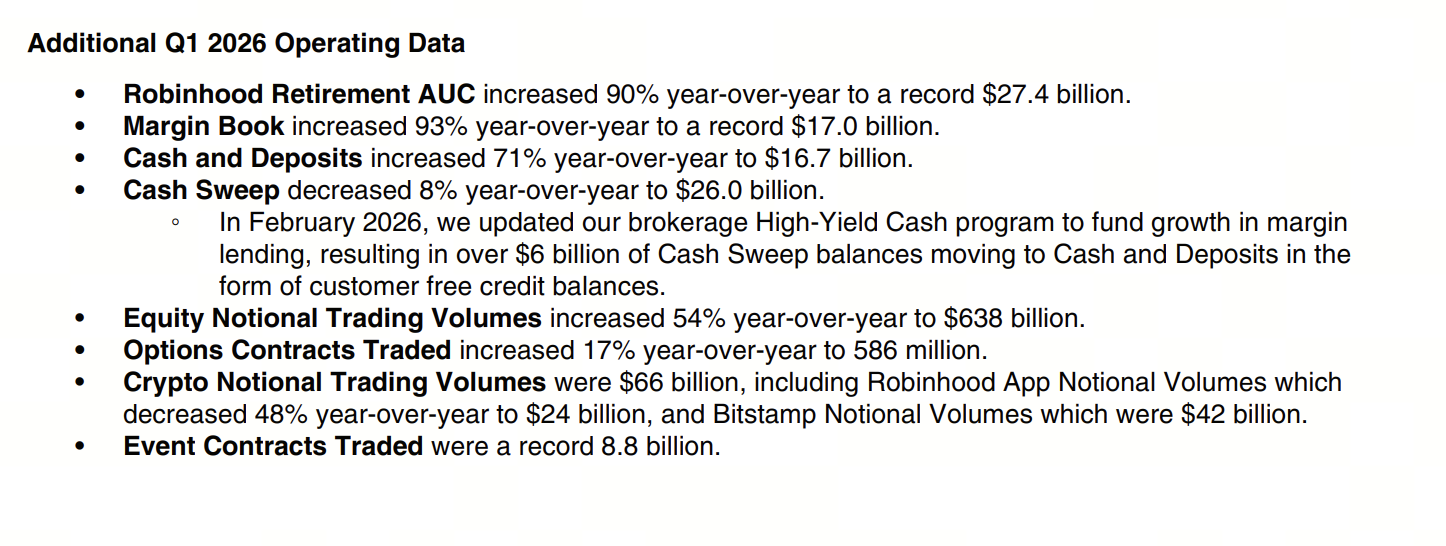

Q1 財報核心數據詳解

圖源:Robinhood 財報

根據最新季度數據,Robinhood 呈現出明顯的「結構分化」:

- 加密貨幣收入:1.34 億美元(年減 47%)

- 加密交易量:240 億美元(年減 48%)

- 總交易收入:6.23 億美元(年增 7%)

- 期權收入:2.6 億美元(年增 8%)

- 股票收入:8,200 萬美元(年增 46%)

- 淨利潤:3.46 億美元(年增 3%)

同時,公司披露其以太坊 Layer 2 網路累計處理交易已超過 1 億筆。

這組數據釋放出一個關鍵信號:Robinhood 並未衰退,而是在「更換增長引擎」。

加密業務下滑:週期性還是結構性?

加密收入與交易量近乎腰斬,是本季度最明顯的變化,但這一現象需放在更廣闊的產業背景下理解。

市場進入低波動時期

交易平台收入高度依賴波動率。當市場由單邊行情轉為區間震盪,用戶交易頻率自然下滑。

散戶投機熱情降溫

過去由 meme 幣、NFT 及高槓桿交易推動的投機熱潮明顯退燒,用戶行為趨於謹慎。

資金流向傳統管道

隨著 BlackRock 等機構推動加密 ETF,部分資金開始經由傳統金融體系進入市場。這代表:

- Robinhood 不再是唯一入口

- 用戶進場路徑更加多元

綜合來看,這並非 Robinhood 獨有問題,而是加密交易行業的週期性回調與結構性分流共同作用。

非加密收入崛起:Robinhood 的「第二增長曲線」

在加密業務下滑的同時,Robinhood 其他業務表現強勁,成為新的成長動能。

期權業務:穩定現金流

期權收入達 2.6 億美元,年增 8%。

期權業務具備:

- 高頻交易

- 高槓桿

- 穩定收費結構

因此成為平台最可靠的盈利支柱之一。

股票交易:傳統市場回暖

股票收入年增 46%,反映:

- 美股市場活躍度提升

- 用戶資金部分回流傳統資產

事件合約:最值得關注的新變量

事件合約收入年增高達 320%,成為最大亮點。

此類產品允許用戶就事件結果進行交易,例如:

- 宏觀經濟數據

- 政治事件

- 市場走勢

本質上,是「金融化的預測市場」。這一趨勢與鏈上生態中的預測市場高度一致,顯示傳統平台正積極吸收 Web3 產品邏輯。

事件合約爆發意味著什麼?

事件合約的成長不僅是收入變化,更反映用戶行為的轉型:

從「價格投機」到「結果博弈」

用戶不再只交易資產價格,而是直接參與事件結果。

從「長期持有」到「短週期參與」

事件合約週期較短,更貼合碎片化交易習慣。

從「金融資產」到「資訊資產」

交易標的不再是資產,而是「資訊與機率」。

這預示著未來金融市場的一部分,將圍繞「事件」而非「資產」構建。

Robinhood L2:從交易平台走向鏈上基礎設施

相較短期收入變化,Robinhood 的 Layer 2 佈局更值得關注。

其 L2 網路已處理超過 1 億筆交易,這意味著:

- 用戶已在鏈上直接互動

- 平台不再僅是撮合交易

- 開始參與底層基礎設施競爭

這一佈局的戰略意義

強化用戶黏著度:用戶資產與行為留在 Robinhood 生態內。

降低交易成本:透過 L2 提供更高效的結算體驗。

拓展應用場景:未來可承載 DeFi、NFT、鏈上身份等功能。

本質上,是複製一條成功路徑:中心化平台 → 自建鏈 → 生態構建。

產業環境變化:Robinhood 面臨的新競爭格局

當前市場已進入「多層競爭」階段:

交易層競爭

傳統券商、加密交易所與 ETF 產品共同爭奪用戶交易行為。

基礎設施競爭

鏈上生態與中心化平台界線日益模糊。

用戶入口競爭

誰掌握用戶帳戶及資金入口,誰就擁有主導權。

在這一格局下,Robinhood 必須完成轉型,否則將被邊緣化。

股價下跌的深層原因

即便財報表現不差,Robinhood 股價盤後仍下跌逾 6%,主因包括:

核心業務表現不如預期

市場原本押注加密業務反彈。

增長品質存疑

事件合約雖然成長迅速,但:

- 監管風險高

- 收入穩定性不足

估值邏輯尚未明確

投資人仍在重新評估 Robinhood 定位。

Robinhood 的未來:三條明確路徑

從現有數據與戰略觀察,未來可能沿三條路徑發展:

路徑一:綜合金融平台

整合股票、期權、加密與衍生品,成為一站式交易入口。

路徑二:鏈上基礎設施入口

以 L2 打造自有 Web3 生態系統。

路徑三:金融產品創新平台

持續擴展事件合約等新型交易產品。

最終形態可能是三者融合:集交易、產品與基礎設施於一身的金融平台。

總結:從「交易入口」到「金融作業系統」

Robinhood 當前面臨的核心挑戰,不僅是增長問題,更是結構轉型問題。

短期來看:

- 加密業務拖累增長

- 市場信心受挫

長期來看:

- 收入結構更為多元

- L2 佈局開啟新空間

- 產品創新提升用戶參與度

Robinhood 正在從一個「交易 App」,進化為「金融作業系統」。

分享

目錄

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

3074傳奇後對以太坊治理的思考

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

錯誤的鉻擴展程式竊取分析