1. Giao dịch AI không xoay quanh “dự đoán” — mà trước hết là “tồn tại để tiếp tục giao dịch ngày mai”

Trong giao dịch, lợi nhuận là kết quả, nhưng điều kiện tiên quyết là tài khoản của bạn phải chịu được biến động. Nếu một chiến lược bị “cháy” trong thị trường cực đoan hoặc thua lỗ quá lớn đến mức không thể phục hồi, thì dù backtest trước đó có ấn tượng đến đâu cũng không còn ý nghĩa.

Vì thế, trọng tâm của kiểm soát rủi ro không phải là “không bao giờ thua lỗ”, mà là:

- Có thể tiếp tục giao dịch sau khi thua lỗ

- Tránh mất trắng chỉ trong một lần sự cố

- Có khả năng điều chỉnh, phục hồi khi phát sinh vấn đề

Các hệ thống giao dịch trưởng thành đều tuân thủ một số nguyên tắc:

- Thua lỗ nhỏ có thể chấp nhận, thua lỗ thảm họa thì không

- Chịu được biến động thị trường, nhưng không để vượt kiểm soát

- Kiểm soát rủi ro trước, sau đó mới xét đến tăng lợi nhuận

2. Bốn rủi ro cốt lõi: mô hình, thị trường, thực thi, quản trị

1) Rủi ro mô hình

Các rủi ro phổ biến đối với mô hình AI gồm:

- Overfitting: Mô hình học theo nhiễu lịch sử thay vì mẫu hình ổn định

- Drift: Tham số cũ bị vô hiệu hóa khi cơ chế thị trường thay đổi

- Biến dạng nhãn: Mục tiêu huấn luyện khác với mục tiêu giao dịch thực tế

Rủi ro mô hình thường “khó phát hiện khi backtest, nhưng khuếch đại rất nhanh khi giao dịch thực tế”. Vì vậy, ngay khi triển khai mô hình, cần liên tục theo dõi phân phối tín hiệu, tỷ lệ trúng và cấu trúc lợi nhuận.

(Các phương pháp quản lý rủi ro mô hình đã trình bày ở Bài 2, Phần 4, không nhắc lại ở đây.)

2) Rủi ro thị trường

Biến động mạnh và tâm lý cao trên thị trường tiền điện tử khiến rủi ro thị trường càng thêm đột ngột:

- Đảo chiều xu hướng nhanh

- Thanh khoản giảm đột ngột

- Đòn bẩy bị dồn nén gây thanh lý dây chuyền

Những rủi ro này không thể được mô hình dự đoán triệt để, chỉ có thể giảm thiểu qua phân bổ vị thế và lập kế hoạch kịch bản.

3) Rủi ro thực thi

Nhiều chiến lược “chỉ hiệu quả trên giấy, thất bại khi vận hành thực tế” vì các vấn đề thực thi:

- Trượt giá vượt xa dự kiến

- Lệnh không được khớp đủ

- Giao diện bị trễ hoặc ngắt quãng

- Hành vi lệnh bị biến dạng khi thị trường bất thường

Rủi ro thực thi ảnh hưởng trực tiếp đến lợi nhuận thực tế, cần được mô hình hóa và giám sát riêng biệt — không thể coi nhẹ.

4) Rủi ro quản trị

Khi hệ thống mở rộng, vấn đề quản trị trở thành nguồn rủi ro tiềm ẩn:

- Cập nhật tham số không qua phê duyệt

- Xung đột vị thế giữa các chiến lược

- Không thể khôi phục phiên bản cũ

- Trách nhiệm không rõ ràng khi có bất thường

Rủi ro quản trị không hiện ra ngay qua biến động giá, nhưng sẽ khuếch đại mọi rủi ro kỹ thuật khi có sự cố.

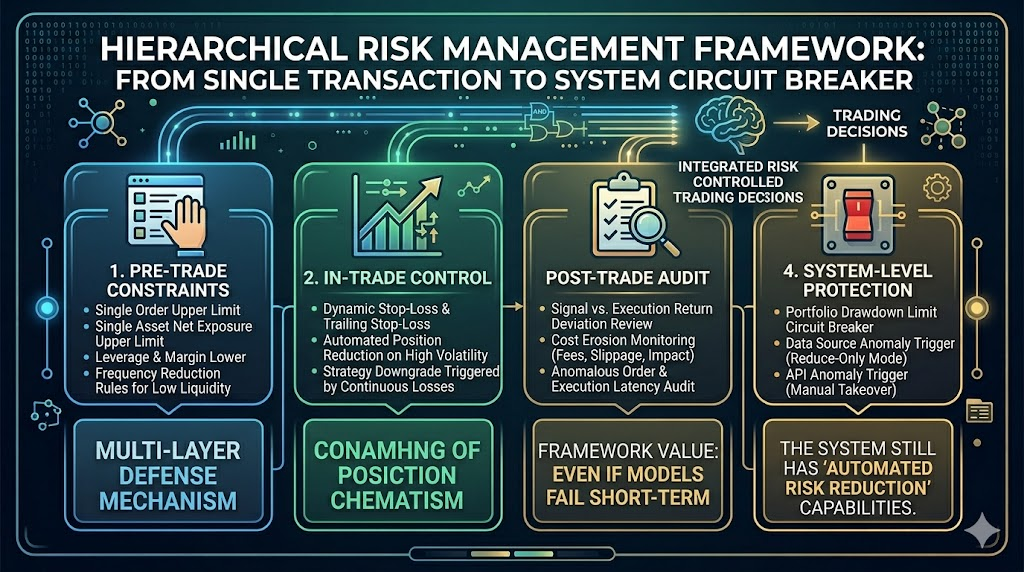

3. Khung kiểm soát rủi ro phân tầng: từ giới hạn từng lệnh đến ngắt mạch hệ thống

Kiểm soát rủi ro bền vững thường xây dựng “bốn lớp phòng thủ”:

1. Ràng buộc trước giao dịch

- Giới hạn khối lượng từng lệnh

- Giới hạn vị thế ròng theo sản phẩm

- Yêu cầu tối thiểu về đòn bẩy, ký quỹ

- Giảm tần suất giao dịch khi thanh khoản thấp

2. Kiểm soát trong giao dịch

- Cắt lỗ động, trailing stop

- Tự động giảm vị thế khi biến động tăng

- Giáng cấp chiến lược khi thua lỗ liên tiếp

3. Kiểm tra sau giao dịch

- Soát xét sai lệch giữa tín hiệu và lợi nhuận thực tế

- Theo dõi hao hụt chi phí (phí, trượt giá, tác động thị trường)

- Kiểm toán lệnh bất thường, độ trễ thực thi

4. Bảo vệ cấp hệ thống

- Ngắt mạch khi danh mục đầu tư sụt giảm

- Tự động giảm vị thế khi nguồn dữ liệu bất thường

- Can thiệp thủ công khi gặp sự cố giao diện

- Tự động giảm rủi ro trong thời gian diễn ra sự kiện lớn

Giá trị của khung này là ngay cả khi mô hình thất bại ngắn hạn, hệ thống vẫn có “khả năng tự động giảm rủi ro”.

4. Phân bổ ngân sách rủi ro: viết “mức thua lỗ chấp nhận được” vào luật hệ thống

Nhiều chiến lược thất bại không phải do sai hướng, mà do vị thế và biến động không phù hợp.

Cơ chế phân bổ ngân sách rủi ro trả lời ba câu hỏi:

- Mức sụt giảm tối đa một chiến lược có thể chịu?

- Ngưỡng thua lỗ tối đa trong ngày?

- Cách phân bổ hạn mức rủi ro giữa nhiều chiến lược?

Thực tế nên áp dụng ràng buộc kép “chuẩn hóa biến động + ngưỡng sụt giảm”:

- Tự động giảm vị thế danh nghĩa khi biến động tăng

- Bắt buộc giảm tần suất giao dịch hoặc tạm dừng khi chạm ngưỡng sụt giảm

Nhờ đó, tránh áp dụng mẫu vị thế cho giai đoạn biến động thấp vào thời kỳ nhiễu động cao.

5. Kiểm tra sức chịu đựng: xác thực giới hạn hệ thống trong “kịch bản xấu nhất”

Backtest tiêu chuẩn chỉ mô phỏng “những gì đã xảy ra”, còn kiểm soát rủi ro phải kiểm tra “trạng thái cực đoan tiềm ẩn”.

Kiểm tra sức chịu đựng tối thiểu cần bao phủ các tình huống sau:

- Khoảng trống lớn bất ngờ (không có giao dịch liên tục)

- Độ sâu sổ lệnh giảm mạnh (trượt giá tăng phi tuyến)

- Dữ liệu bị trễ hoặc gián đoạn (tín hiệu và thị trường tách rời)

- Hệ số tương quan tài sản tăng vọt (thất bại đa dạng hóa danh mục)

Mục tiêu không phải dự đoán thời điểm xảy ra sự kiện cực đoan, mà là xác minh hệ thống có thể thoát trạng thái kiểm soát khi gặp điều kiện cực đoan hay không.

6. Giám sát và cảnh báo: từ “xem xét sau sự kiện” đến “can thiệp thời gian thực”

Yếu tố then chốt của kiểm soát rủi ro trưởng thành là giám sát thời gian thực.

Chỉ số khuyến nghị chia thành ba nhóm:

- Chỉ số sức khỏe chiến lược: tỷ lệ trúng, tỷ lệ lãi/lỗ, tần suất kích hoạt tín hiệu

- Chỉ số chất lượng thực thi: sai lệch trượt giá, tỷ lệ khớp lệnh, phân phối độ trễ

- Chỉ số ổn định hệ thống: tính toàn vẹn dữ liệu, khả dụng API, số lần kích hoạt rủi ro

Cơ chế cảnh báo nên phân cấp rõ ràng:

- Cảnh báo cấp 1: chỉ quan sát

- Cảnh báo cấp 2: tự động giảm vị thế

- Cảnh báo cấp 3: tạm dừng chiến lược, yêu cầu can thiệp thủ công

Cấu trúc này giúp hệ thống không bị “mất kiểm soát đột ngột” khi rủi ro tích tụ.

7. Tích hợp với hạ tầng tự động hóa: kỹ thuật quản lý rủi ro

Khi số lượng chiến lược tăng, việc duy trì thủ công các quy tắc rủi ro sẽ nhanh chóng vượt kiểm soát.

Lúc này, năng lực nền tảng (như hạ tầng Gate for AI) rất quan trọng cho kiểm soát rủi ro, nhờ:

- Chuẩn hóa quy tắc: ngưỡng rủi ro, logic kích hoạt thống nhất

- Tập trung giám sát: chiến lược, thực thi và chỉ số hệ thống trên một bảng điều khiển

- Tự động hóa phản ứng: giảm vị thế, giới hạn hoặc tắt hệ thống ngay khi có kích hoạt

Lưu ý, công cụ chỉ nâng cao hiệu quả kiểm soát rủi ro; ranh giới vẫn phải được xác lập bởi khung quản trị chiến lược.

8. Tóm tắt bài học

Thành bại của hệ thống giao dịch AI phụ thuộc vào quản lý rủi ro — không phải độ chính xác dự báo. Mô hình có thể thất bại, thị trường biến động đột ngột, thực thi lệch chuẩn, quản trị có thể sụp đổ; chỉ có kiểm soát rủi ro phân tầng, giám sát thời gian thực mới giúp hệ thống tồn tại lâu dài. Bài tiếp theo sẽ tập trung lý giải vì sao giao dịch thông minh phải hướng đến hợp tác người-máy, cách xây dựng khung vận hành chiến lược bền vững và đâu là năng lực quyết định sức cạnh tranh tương lai.