X Money không chỉ là “một nút bấm”—mà là một hạ tầng thanh toán toàn diện

Nhiều người hỏi, “X Money là gì?” và thường chỉ xem đây là một tính năng chuyển tiền đơn giản trên X. Tuy nhiên, đó là cách nhìn chưa đầy đủ. Thực chất, X Money là một lớp hạ tầng tài chính do nền tảng X xây dựng, nhằm tạo ra một hệ sinh thái liền mạch kết nối nội dung, tương tác xã hội, sự tham gia của nhà sáng tạo và giao dịch thương mại.

Về mặt sản phẩm, X Money có thể hiện diện dưới dạng ví, cổng chuyển tiền hoặc tùy chọn rút tiền. Nhưng phía sau là hệ thống tài khoản, các kênh nạp tiền, chiến lược kiểm soát rủi ro, năng lực thanh toán và khung tuân thủ. Tóm lại, X Money không đơn thuần là một tính năng—mà là lớp giao dịch nền tảng cần thiết để X phát triển thành một siêu ứng dụng.

Cập nhật mới nhất: Từ hợp tác chiến lược đến thử nghiệm beta bên ngoài

Theo các công bố gần đây, quá trình phát triển của X Money có thể tóm gọn là “ưu tiên hợp tác, tiến triển xin giấy phép, và thử nghiệm sản phẩm.” Thị trường hiện đang chú ý đến các cột mốc chính:

-

X đã ký kết hợp tác thanh toán với Visa, giúp tăng khả năng tiếp cận nguồn vốn và năng lực chuyển tiền bên ngoài.

-

X nhiều lần thông báo thời gian dự kiến phát hành bản Beta bên ngoài cho X Money, chứng tỏ dự án đã vượt xa giai đoạn ý tưởng trên lộ trình.

-

Tiến độ xin giấy phép thanh toán đang được thực hiện theo quy định cấp bang tại Mỹ, với mức độ tuân thủ khác nhau tùy từng bang.

Nói cách khác, X Money đã bước vào “giai đoạn xác thực”—vấn đề không còn là có ra mắt hay không, mà là sẽ triển khai ở đâu trước, quy mô thế nào và liệu có thể mở rộng ổn định không.

X Money có thể—và không thể—làm gì

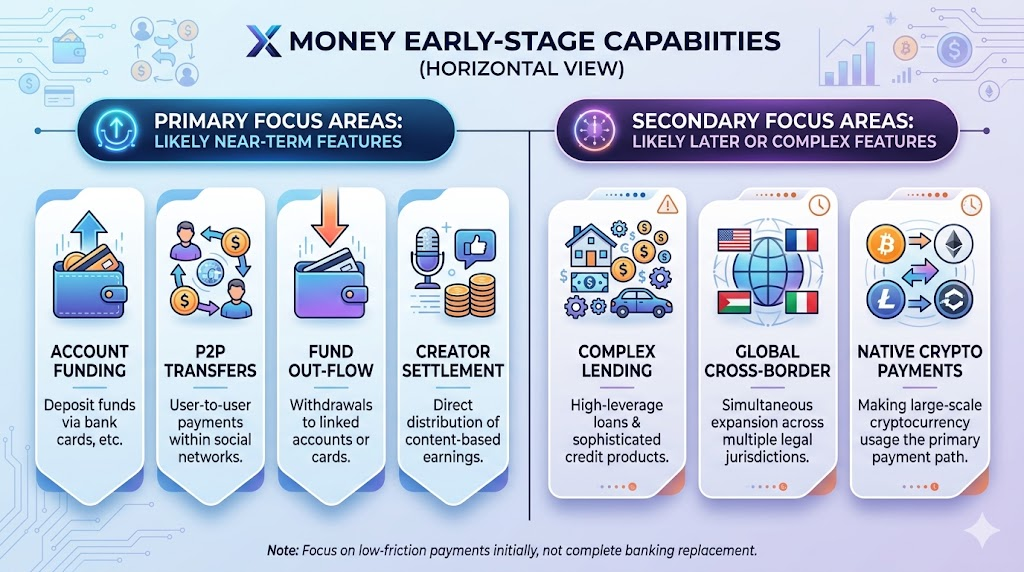

Dựa vào các tuyên bố công khai và thực tiễn triển khai trong ngành, các tính năng ban đầu của X Money nhiều khả năng sẽ tập trung vào thanh toán “ít ma sát, ít phức tạp” thay vì cung cấp đầy đủ dịch vụ tài chính ngay từ đầu.

Các chức năng sẽ được triển khai trước:

-

Nạp tiền vào tài khoản: Thêm tiền vào ví bằng thẻ ngân hàng hoặc phương thức tương tự.

-

Chuyển tiền P2P: Thanh toán P2P trong mạng xã hội cá nhân.

-

Rút tiền: Rút tiền về tài khoản hoặc thẻ liên kết.

-

Thanh toán cho nhà sáng tạo: Kết nối chặt chẽ giữa tương tác nội dung và phân phối doanh thu.

Các chức năng khó được triển khai mạnh trong ngắn hạn:

-

Sản phẩm tín dụng phức tạp và các tính năng tài chính đòn bẩy cao.

-

Ra mắt đồng thời ở nhiều quốc gia, khu vực pháp lý khác nhau.

-

Thanh toán tài sản tiền điện tử quy mô lớn như kênh chính.

Với đa số người dùng, giai đoạn này là “tích hợp thanh toán vào nền tảng xã hội”—không phải “thay thế toàn bộ dịch vụ ngân hàng bằng nền tảng mới.”

Vì sao lại là Visa? Sức mạnh của mạng lưới thanh toán và niềm tin

Các mạng lưới thẻ toàn cầu như Visa giữ vai trò then chốt trong giai đoạn đầu của X Money.

Năng lực mạng lưới. Thách thức lớn nhất trong thanh toán không nằm ở nút bấm phía trước, mà là thanh toán phía sau, tiền khả dụng, xử lý giao dịch thất bại và ngoại lệ. Hợp tác với mạng lưới lớn giúp giảm đáng kể độ phức tạp hệ thống.

Chuyển giao niềm tin. Việc người dùng có sẵn sàng gửi tiền vào ví mới hay không phụ thuộc vào việc tài sản có an toàn, có thể rút và truy vết được không. Việc có mạng lưới thanh toán uy tín tham gia mang lại niềm tin ban đầu rất quan trọng.

Đảm bảo tuân thủ. Dù hợp tác không thay thế giấy phép, các tổ chức lớn cung cấp mẫu hình đã được kiểm chứng về phòng chống gian lận, giám sát giao dịch và xử lý khiếu nại, giúp X tránh những sai lầm tốn kém.

Quy định và giấy phép: Giới hạn tăng trưởng của X Money

Một thực tế then chốt trong thanh toán: dù trải nghiệm sản phẩm tốt đến đâu, nếu không có nền tảng pháp lý vững chắc, quy mô sẽ bị giới hạn. Đây là thách thức cốt lõi của X Money.

Giấy phép thanh toán tại Mỹ khác biệt đáng kể giữa các bang, nên tiến độ sẽ không đồng đều. Đối với X Money, trạng thái giấy phép tác động trực tiếp đến ba lĩnh vực:

-

Có thể triển khai dòng tiền thực quy mô lớn hay không.

-

Có thể cung cấp chu trình nạp–chuyển–rút hoàn chỉnh không.

-

Thương gia, nhà sáng tạo và người dùng có thể kỳ vọng dịch vụ ổn định, liên tục không.

Cơ quan quản lý không chỉ quan tâm số lượng giấy phép mà còn chú trọng năng lực tuân thủ liên tục: KYC, AML, giám sát giao dịch đáng ngờ, đóng băng tài khoản, xử lý khiếu nại và quản trị dữ liệu. Xây dựng các năng lực này cần thời gian và cam kết tổ chức—không thể giải quyết chỉ bằng một lần ra mắt sản phẩm.

X Money khác gì so với WeChat Pay, PayPal và Cash App

Các cuộc thảo luận về X Money thường so sánh với WeChat Pay, PayPal và Cash App. Đây là phép so sánh hữu ích, nhưng sẽ sai lầm nếu nghĩ “đủ tính năng là đủ cạnh tranh.”

-

Điểm mạnh của WeChat Pay là tích hợp sâu với đời sống thường nhật và mạng lưới thương gia.

-

Lợi thế của PayPal là lịch sử thanh toán xuyên biên giới và hệ sinh thái thương gia.

-

Cash App nổi bật nhờ phổ biến với người dùng trẻ và khả năng tiếp cận tài chính cá nhân dễ dàng.

-

Lợi thế tiềm năng của X Money là tích hợp thanh toán vào nội dung và tương tác xã hội theo thời gian thực.

Nói cách khác, đột phá của X Money có thể không phải là “một ví tốt hơn”—mà là “biến thanh toán thành một phần liền mạch của tương tác xã hội.” Nếu thành công, đây sẽ là điểm vào giao dịch mới; nếu thất bại, cũng chỉ là một ví khác.

5 mối quan tâm lớn nhất của người dùng

Đây là những câu hỏi phổ biến nhất—và có ảnh hưởng lớn nhất—đối với việc chấp nhận X Money:

Tiền của tôi có an toàn không?

- Người dùng quan tâm nhất đến việc có thể lấy lại tiền bị mất—không chỉ là lời quảng cáo.

Thanh toán có nhanh không?

- Sự chắc chắn là then chốt với thanh toán P2P: mất bao lâu và nếu thất bại thì xử lý thế nào?

Phí có cao không?

- Phí thấp thúc đẩy dùng thử; minh bạch cao giúp giữ chân lâu dài.

Quyền riêng tư và phân tách dữ liệu được xử lý ra sao?

- Phân tách dữ liệu xã hội và thanh toán là yếu tố quyết định xây dựng niềm tin.

CSKH và xử lý khiếu nại có sẵn không?

- Thực tế, uy tín được xây dựng dựa trên khả năng xử lý ngoại lệ.

Kinh nghiệm ngành cho thấy, sản phẩm thanh toán thành công hay thất bại không nằm ở “có chuyển tiền được không,” mà là “có xử lý ngoại lệ ổn định được không.”

Mô hình kinh doanh và chiến lược nền tảng: Vì sao X cần thanh toán

Từ góc độ chiến lược nền tảng, X xây dựng X Money vì ba lý do cốt lõi:

-

Tăng tỷ lệ chuyển đổi giao dịch: Liên kết tiêu thụ nội dung, tip, đăng ký và mua dịch vụ trực tiếp với thanh toán.

-

Tăng tính gắn bó người dùng: Khi người dùng đã có tiền trên nền tảng, chi phí chuyển đổi tăng mạnh.

-

Đa dạng hóa nguồn thu: So với quảng cáo, thanh toán và dịch vụ tài chính mang lại cơ hội tỷ suất lợi nhuận ổn định hơn.

Đó là lý do “X Money là gì?” không thể trả lời chỉ từ góc độ sản phẩm—mà là vấn đề cạnh tranh ở cấp độ nền tảng. Điều này sẽ quyết định liệu X có thể phát triển từ một nền tảng thông tin thành một nền tảng giao dịch thực sự hay không.