Resumo

-

Nas últimas duas semanas, o mercado registou uma rápida recuperação após o choque de elevada volatilidade, regressando depois a uma fase de compressão de baixa volatilidade. O centro dos preços continuou a subir enquanto a volatilidade diminuiu, com o capital a privilegiar uma postura de espera por confirmação.

-

Os canais de ETF e a expansão das stablecoin proporcionaram o suporte subjacente a esta recuperação. Apesar das flutuações de curto prazo, a procura institucional manteve-se sólida e a liquidez em dólares on-chain não registou contração relevante, permitindo ao mercado sustentar a recuperação.

-

A rotação de capital mantém uma sequência clara: primeiro, avaliar se o BTC mantém um intervalo superior; depois, se o ETH exibe força relativa; só então temas de beta mais elevado recebem entradas sustentadas. Enquanto esta ordem se mantiver, as oportunidades estruturais deverão persistir.

O principal dinamismo do mercado nas últimas duas semanas foi uma recuperação rápida após o choque de elevada volatilidade, seguida de um regresso ao padrão de compressão de baixa volatilidade. No início de abril, BTC e ETH registaram subidas e correções acentuadas sob influência conjunta de distúrbios geopolíticos, alterações rápidas no apetite pelo risco, realocação de fluxos de ETF e expansão de stablecoin on-chain, antes de voltarem a estabelecer um centro de preços mais elevado. Por volta de 14 de abril, o BTC recuperou o patamar dos 74 000 $, enquanto o ETH apresentou uma trajetória de recuperação mais acentuada. Em 15 de abril, os sinais do mercado de opções começaram a mudar, com a volatilidade implícita do BTC a cair para cerca de 43% e a do ETH para aproximadamente 66%, enquanto o 25 Delta Skew convergiu para neutro. O mercado passou de uma volatilidade defensiva motivada por eventos para uma fase de espera por catalisadores e confirmação direcional. Esta mudança sugere que reagir apenas a manchetes já não basta. A distribuição dos retornos nas próximas duas semanas será cada vez mais determinada por fatores endógenos como estrutura de preços, posicionamento de volatilidade, dinâmica de fluxos de capital e alinhamento de estratégias.

Dividindo as últimas duas semanas em fases, a primeira correspondeu a um rebound reflexivo após o pânico, e a segunda à consolidação e reposicionamento depois do rebound. Por volta de 2 de abril, o BTC testou brevemente os 69 305 $, enquanto o ETH consolidava perto dos 2 168 $, evidenciando força relativa à medida que o mercado atribuía um prémio de recuperação ao ETH. Em 9 de abril, o BTC subiu até aos 72 857 $ antes de corrigir, com cerca de 274 milhões $ em liquidações em 24 horas, maioritariamente em posições short. Isto demonstra que o posicionamento entrou numa zona de elevada sensibilidade, onde choques macro ou notícias podem rapidamente desencadear novas liquidações de alavancagem. Entretanto, o fornecimento total de stablecoin passou de cerca de 316,3 mil milhões $ no início de abril para aproximadamente 315,4 mil milhões $ em 9 de abril. Apesar de flutuações marginais, não houve contração significativa, o que indica que a liquidez em dólares subjacente ao sistema permaneceu estável. Após 14 de abril, o BTC regressou acima dos 74 000 $ e o ETH recuperou para cerca de 2 368 $, com níveis de preços claramente superiores à semana anterior. Em simultâneo, a volatilidade não aumentou e, pelo contrário, continuou a diminuir. Este é um dos sinais quantitativos mais relevantes do período: o centro dos preços está a subir, o sentimento recupera, mas o pricing do risco torna-se mais contido, indicando que os grandes intervenientes aguardam confirmação em vez de perseguirem o preço nestes níveis.

Do ponto de vista quantitativo, este ambiente não favorece o simples seguimento de tendência nem a pura reversão à média. A abordagem mais adequada é a negociação de breakout condicional após compressão da volatilidade, que é o foco do framework de breakout de médias móveis densas analisado neste relatório. Quando várias médias móveis de curto e médio prazo convergem, os intervalos de preço estreitam, a volatilidade implícita desce, o skew recupera de valores negativos para neutros e as saídas de capital permanecem limitadas, o mercado aproxima-se frequentemente de um novo ponto de decisão direcional. Entrar em trades apenas com base em breakouts de preço nestas condições pode resultar em múltiplos stop devido a sinais falsos. Contudo, ao conjugar filtros de volatilidade, confirmação de volume, sinais de fluxos de ETF e stablecoin e força relativa entre BTC e ETH, é possível filtrar breakouts motivados por ruído e capturar oportunidades estruturais de forma mais eficiente. As últimas duas semanas constituem uma amostra representativa do tipo de contexto onde estas estratégias podem ser testadas e implementadas.

I. Revisão de Mercado Quinzenal: Da Recuperação ao Choque à Espera de Baixa Volatilidade

Nas últimas duas semanas, BTC e ETH seguiram ritmos de negociação distintos. O BTC atuou como proxy principal para o apetite pelo risco macro, influenciado por expectativas de cessar-fogo, descida dos preços do petróleo, entradas em ETF, compras de tesourarias empresariais e negociação relacionada com o CPI. O ETH, além da recuperação beta, beneficiou também de maior atividade on-chain, expansão das stablecoin e preferência do capital por trades de recuperação, resultando em maior elasticidade em determinados períodos. Em termos de papéis de mercado, o BTC serve de âncora direcional, enquanto o ETH amplifica os movimentos. Quando o BTC estabiliza e tenta romper em alta, o ETH tende a apresentar um perfil de retorno mais acentuado. No entanto, quando o BTC enfraquece e o ruído macro aumenta, o ETH normalmente corrige mais rapidamente. Assim, focar apenas nos movimentos absolutos de preço é insuficiente. O essencial é identificar como os seus papéis se alteram em cada fase.

A primeira fase de recuperação, no início de abril, foi um rebound amplo nos ativos de risco. As preocupações com uma escalada geopolítica extrema abrandaram, o preço do petróleo desceu significativamente e indicadores de risco tradicionais como o VIX recuaram. O capital regressou a ativos de beta elevado. O mercado cripto respondeu de forma direta, com o BTC a estabilizar e o ETH a mostrar desempenho estrutural mais forte, enquanto altcoins de setores como IA, DeFi e temas de elevado volume lideraram a recuperação. Importa notar que este rally não foi impulsionado por uma perspetiva bullish restaurada, mas sim por uma correção do pessimismo prévio excessivo. Esta distinção é relevante, pois explica porque o rebound foi rapidamente seguido por nova correção.

A correção de 9 de abril destaca-se como uma das fases mais críticas do período. Após o rally inicial, os preços corrigiram juntamente com uma onda significativa de liquidações, evidenciando batalhas intensas de posicionamento de curto prazo junto a resistências. De uma perspetiva quantitativa, emergiram dois sinais principais. Primeiro, a tendência mais ampla manteve-se intacta, mas a progressão passou de uma subida linear para uma estrutura de intervalo ascendente. Segundo, a tolerância para perseguir em níveis mais altos diminuiu, com o capital mais inclinado a realizar lucros junto a resistências-chave, a menos que haja confirmação adicional de fatores externos. Enquadrar esta fase como uma reprecificação motivada pela volatilidade antes da potencial continuação da tendência permite um design estratégico mais eficaz.

Entre 14 e 15 de abril, o mercado entrou numa terceira fase, definida como janela de espera de baixa volatilidade. O BTC voltou a superar os 74 000 $, enquanto o ETH apresentou um declive de recuperação mais acentuado. Ao mesmo tempo, a volatilidade implícita caiu para níveis baixos no ano e o skew, que antes refletia um prémio claro para puts de proteção, convergiu para uma gama mais neutra entre -2 e -3. A combinação de preços estáveis e volatilidade decrescente tem duas implicações: a procura por proteção de tail risk diminuiu, refletida na redução do prémio para cobertura de downside; e, embora a direção geral permaneça incerta, a maioria dos participantes já não atribui elevada probabilidade a uma queda acentuada iminente, levando a um pricing de opções mais contido. Estas fases antecedem frequentemente movimentos direcionais mais amplos e são bem aproveitadas por estratégias sistemáticas.

II. Capital e Liquidez: Suporte Subjacente Mantém-se Intacto

Avaliar se a ação de mercado das últimas duas semanas pode sustentar nova continuação exige análise das condições de liquidez subjacentes. Os sinais mais construtivos vêm de duas direções: canais de ETF continuam a fornecer procura institucional estável para BTC e o fornecimento total de stablecoin mantém-se elevado, com liquidez em dólares no ecossistema Ethereum a expandir-se. Em conjunto, estes fatores sugerem que, apesar das oscilações de preços de curto prazo, o sistema mantém capital suficiente.

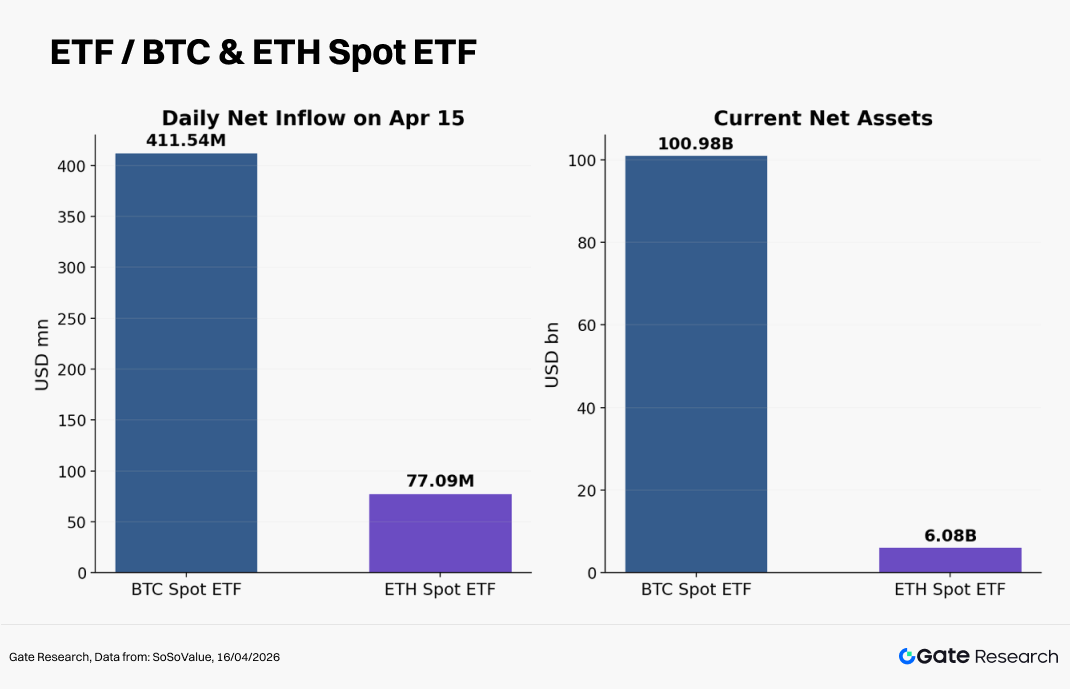

Em 9 de abril, um ETF spot de Bitcoin do Morgan Stanley registou entradas de cerca de 34 milhões $ no primeiro dia, com uma comissão de apenas 0,14%. Isto reflete o aprofundamento da concorrência nos canais financeiros tradicionais para alocação de capital em criptoativos. Anteriormente, os ETF focavam-se no acesso; agora, o foco está em quem aloca capital, a que custo e por que redes. Para o BTC, esta dinâmica ajuda a comprimir custos de distribuição, melhorar acessibilidade e criar uma procura de longo prazo mais estável. Mesmo que os preços de curto prazo permaneçam sensíveis a notícias externas, a presença de capital institucional está a redefinir a inclinação e persistência das reduções.

Uma segunda variável relevante é a expansão das stablecoin. A capitalização total de mercado das stablecoin situava-se em cerca de 316,3 mil milhões $ no início de abril e manteve-se próxima dos 315,4 mil milhões $ em 9 de abril, mostrando apenas alterações marginais. Ao mesmo tempo, o fornecimento de stablecoin em Ethereum atingiu cerca de 180 mil milhões $, um novo máximo histórico. Em vez de contrair, a camada de liquidação em dólares do mercado cripto reforça-se. Para negociadores quantitativos, as stablecoin são um motor fundamental da microestrutura de mercado. A expansão do fornecimento traduz-se em maior garantia disponível on-chain, liquidez acrescida em DEX e protocolos alavancados e um maior pool de capital pronto a ser mobilizado. Embora isto não impulsione imediatamente o preço, suporta a persistência das tendências e reduz o risco de colapsos de liquidez.

Importa notar que a expansão das stablecoin não se traduz de imediato em upside generalizado para altcoins. Historicamente, o capital flui primeiro para ativos de maior certeza — BTC e ETH — antes de rodar para segmentos de beta mais elevado. Inverter esta ordem, alocando fortemente a ativos long tail antes de confirmação nos principais ativos, conduz frequentemente a maior risco de drawdown.

III. Volatilidade e Pricing de Opções: Porque a Baixa Volatilidade é um Sinal-Chave

Para muitos negociadores, a baixa volatilidade é sinónimo de falta de oportunidades e potencial limitado para retornos elevados. De uma perspetiva quantitativa, contudo, é precisamente em baixa volatilidade que os sinais se concentram. Tipicamente, surge quando a tendência se esgotou e o mercado entra numa fase lateral, ou quando está a ser preparado um movimento direcional mais amplo, com realocação de posições num ambiente calmo. O mercado das últimas duas semanas aproxima-se deste segundo cenário.

Em 15 de abril, a volatilidade realizada do BTC situava-se em torno de 43% e a do ETH em cerca de 66%, ambas abaixo do percentil 50 do último ano. Em simultâneo, o 25 Delta Skew do ETH estreitou para o intervalo de -2 a -3, com o prémio das puts de proteção a cair significativamente. Quando se compara este cenário com as liquidações acentuadas, volatilidade elevada e pricing defensivo de 9 de abril, percebe-se que o mercado transitou de receio de quedas profundas para uma fase de espera por catalisadores em menos de uma semana. Isto tem implicações estratégicas: abordagens focadas em short volatility para cobertura de tail risk dão lugar a estratégias para posicionamento em breakouts condicionais.

O skew merece atenção especial. Mais do que simples indicador de sentimento no mercado de opções, representa o pricing direto da procura por tail risk. Skew muito negativo significa prémio elevado para proteção de downside e posicionamento defensivo. À medida que converge para neutro, a procura por cobertura de downside diminui e as expectativas de risco extremo enfraquecem. Skew positivo sinaliza que o mercado começa a precificar convexidade positiva, marcando transição para posicionamento mais proativo. Nas últimas duas semanas, o skew não chegou a positivo, mas a convergência é já relevante: o apetite pelo risco recupera e o pânico deixa de dominar o pricing. Para estratégias à vista e perpétuas, isto sugere manutenção de posições core enquanto se aguarda confirmação antes de aumentar exposição.

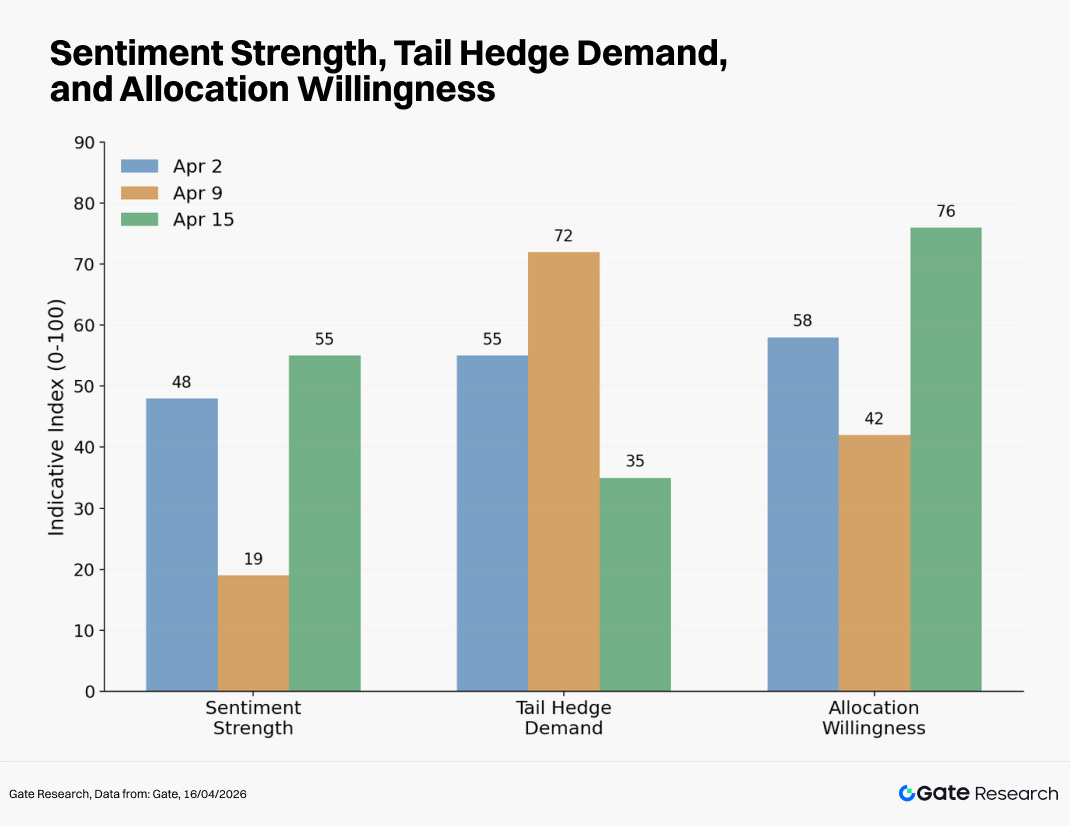

Nota: A intensidade do sentimento resulta sobretudo das variações de curto prazo em BTC e ETH, alterações na volatilidade realizada e dinâmica de liquidações. A procura por cobertura de tail risk é avaliada através do 25 Delta Skew de BTC e ETH, rácios put/call e prémio das puts de proteção. A vontade de alocação reflete-se em entradas líquidas em ETF spot, variações na capitalização total de stablecoin e absorção no mercado à vista.

IV. Efetividade da Estratégia de Breakout de Médias Móveis Densas

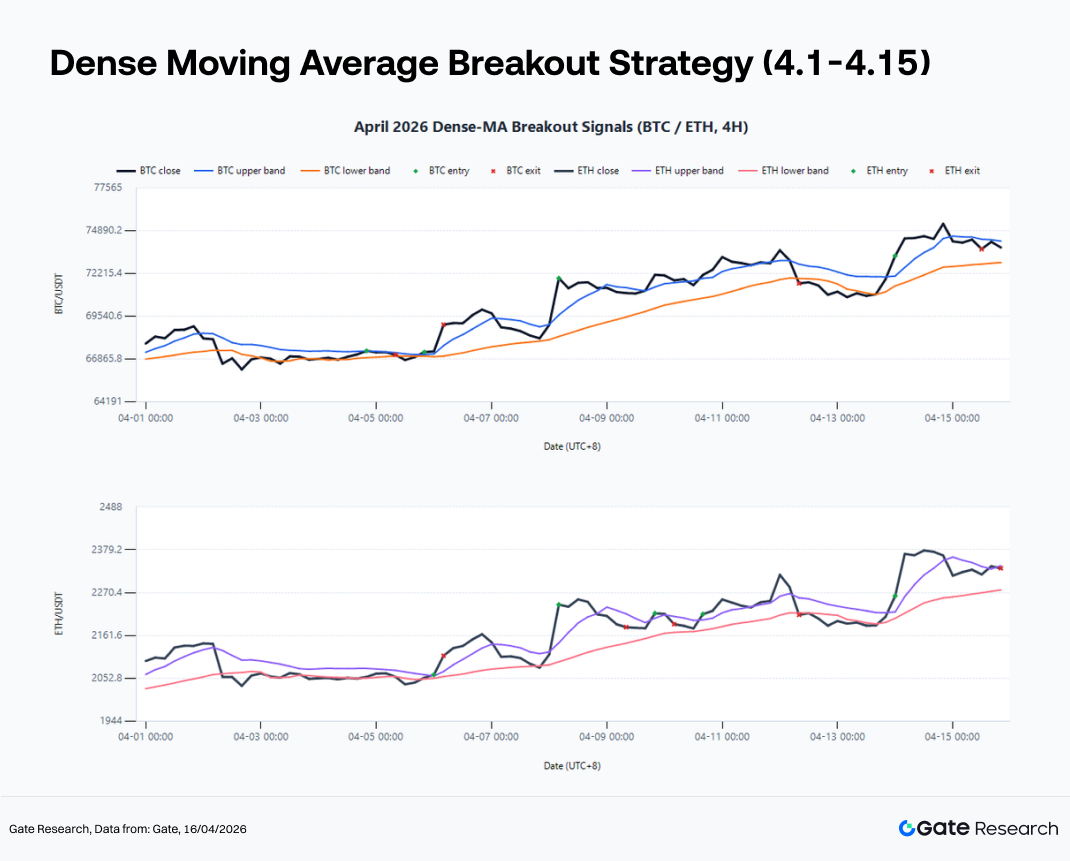

O núcleo da estratégia de breakout de médias móveis densas está em identificar se o mercado transitou de volatilidade desordenada para uma fase mais estruturada e direcional. Quando médias móveis de curto e médio prazo convergem e o preço comprime em torno delas, há ainda divergência, mas a energia da tendência anterior foi absorvida e começam a formar-se os limites de uma nova tendência. Quando o preço rompe o cluster de médias móveis com força, confirmado por volume ou fluxo de capital, é mais provável o desenvolvimento de uma tendência negociável. Utilizando dados à vista de 4 horas da Gate desde o início de abril de 2026, uma configuração com SMA e EMA 6, 12 e 24, limiar de compressão de 2,2% e saídas por EMA12, stop loss ou alvo de 3R, identifica transições tanto em BTC como em ETH, ainda que de forma conservadora.

As últimas duas semanas são uma amostra representativa para avaliar a estratégia. Após o drawdown inicial, o preço não quebrou suportes de timeframes superiores, estabilizando em níveis elevados. As médias móveis de curto prazo passaram de dispersão a convergência, sinalizando absorção do choque de volatilidade anterior. A volatilidade realizada a 7 dias em relação à de 30 dias mostra que o ruído diminuiu durante a compressão de início de abril. Com ETF e stablecoin estáveis, os breakouts neste contexto têm maior probabilidade de seguimento.

Os resultados do backtesting reforçam o framework: BTC gerou 4 sinais long, com retornos cumulativos de +2,30%, redução máxima de 2,82% e taxa de vitória de 50%. O ETH gerou 5 sinais, com retornos cumulativos de +1,45%, redução máxima de 4,43% e taxa de vitória de 40%. Destaca-se o breakout do BTC em 5 de abril às 20:00 (+2,55%) e o breakout secundário em 14 de abril às 00:00 (+0,57%). Para o ETH, os breakouts eficazes em 6 de abril às 00:00 e 14 de abril às 00:00 contribuíram com +2,34% e +3,10%. No contexto atual, a abordagem mais eficaz é aguardar o alinhamento entre compressão de médias móveis, queda da volatilidade e breakouts de níveis-chave, e não antecipar o fundo absoluto.

Contudo, depender apenas das regras básicas de breakout de médias móveis densas apresenta dois desafios: a natureza 24/7 dos mercados cripto potencia movimentos motivados por notícias e gaps de liquidez, aumentando o risco de falsos breakouts, sobretudo fora de horas de pico; e BTC e ETH apresentam volatilidades distintas, pelo que um único parâmetro para ambos é subótimo.

Na amostra de abril, o BTC produziu dois sinais de baixa qualidade em 4 de abril às 20:00 e 8 de abril às 04:00, com retornos de -0,36% e -0,45%. O ETH mostrou ainda maior sensibilidade, com três trades consecutivos de ruído entre 8 e 10 de abril, com retornos de -2,56%, -1,25% e -0,09%. Isto evidencia maior suscetibilidade do ETH a whipsaws após breakouts.

Para superar estas limitações, propõem-se três melhorias: filtro de volatilidade, permitindo entradas apenas quando a volatilidade realizada a 7 dias não excede 1,1 vezes a de 30 dias; confirmação estrutural, exigindo que breakouts de BTC se mantenham acima do limite superior da zona de volume dos três dias anteriores, e, para ETH, força relativa ETH/BTC não enfraquecida; e filtragem temporal, reduzindo o peso de sinais em torno de divulgações macro importantes e períodos de notícias concentradas. Quando volatilidade, volume e confirmação estrutural se combinam num filtro unificado, as trades de BTC reduzem-se de 4 para 2 (+2,09% cumulativo), enquanto o ETH fica apenas com 1 trade (-2,56%). O sentido destas melhorias é válido, mas BTC e ETH não podem depender de um framework de parâmetros idêntico.

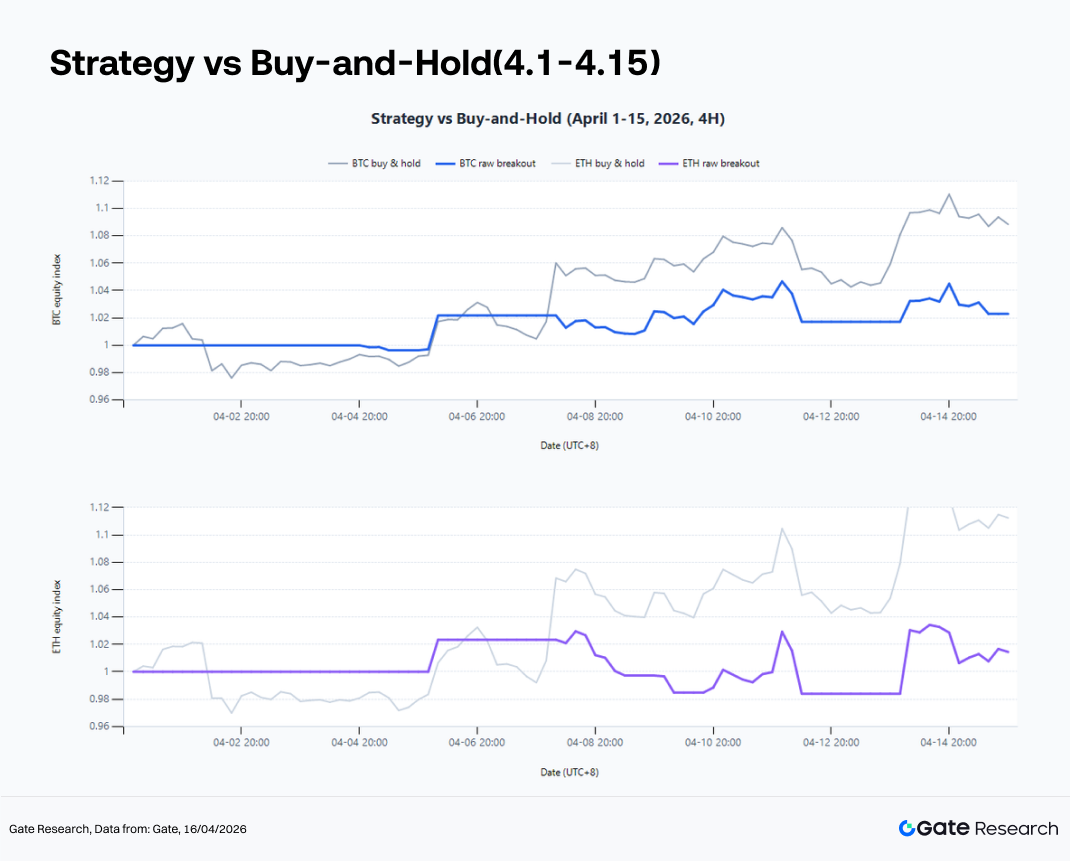

Na execução, a estratégia de breakout de médias móveis densas não visa capturar o fundo absoluto, mas sim entrar na fase intermédia da tendência com taxa de erro controlada. O backtest de 1 a 15 de abril mostra que tentar acertar o reversal exato não gera retornos estáveis. Resultados consistentes surgem ao seguir a tendência após transição clara de regime.

A amostra evidencia também uma limitação-chave: o desafio não está em identificar pontos de viragem, mas em manter a tendência. No mesmo período, buy and hold gerou +8,84% no BTC e +11,24% no ETH, significativamente mais do que os +2,30% e +1,45% da estratégia de breakout. O framework é, assim, mais eficaz como ferramenta de confirmação de mudanças de regime do que como estratégia autónoma de maximização de retorno. Para melhorar, o foco deve ser regras de manutenção mais largas após confirmação, captando melhor o núcleo da tendência.

V. Do BTC ao ETH e Temas de Beta Elevado

A sequência da rotação de capital é central na análise semanal. Nas últimas duas semanas, o mercado seguiu um caminho claro: BTC estabiliza o centro de risco, ETH amplifica a recuperação e ativos temáticos absorvem o sentimento. Esta sequência continua a ser relevante para as próximas duas semanas.

O BTC é o primeiro filtro: se não mantiver um centro de preços superior, expectativas de recuperação do ETH, rotação de altcoins ou atividade temática ficam sem base sólida. O papel do BTC é definir o orçamento de risco do mercado. Nas últimas semanas, o BTC testou níveis-chave, com capital líder ainda pouco disposto a impulsionar valorizações sem confirmação. Assim, a questão para as próximas semanas é se o BTC consegue sustentar-se num intervalo superior. Uma resposta positiva abre espaço para ETH e beta elevado expandirem.

O ETH é o amplificador. Desde o início de abril, mostrou força relativa ao BTC, tanto na rapidez da recuperação como na reprecificação do seu potencial. O ecossistema Ethereum beneficia de temas como expansão de stablecoin, papel como camada de liquidação para ativos tokenizados e maior atividade institucional on-chain. Quando o apetite pelo risco melhora, o capital trata o ETH como ativo core mais elástico. Este outperformance é mais evidente em mercados neutros a moderadamente bullish. Se o BTC enfraquecer, o ETH corrige mais. A configuração ótima para posições long em ETH surge após estabilização clara do BTC, permitindo capturar retornos excessivos pela elasticidade do ETH.

Temas de beta elevado, como IA, DeFi, privacidade e ecossistemas Bitcoin, mostraram explosões pontuais mas sem tendências sustentadas. Existem oportunidades estruturais, mas dependem da consolidação dos principais ativos. A abordagem adequada é aplicar controlo de risco rigoroso e períodos de manutenção mais curtos, recorrendo a fatores de momentum, filtros de liquidez e trailing stops.

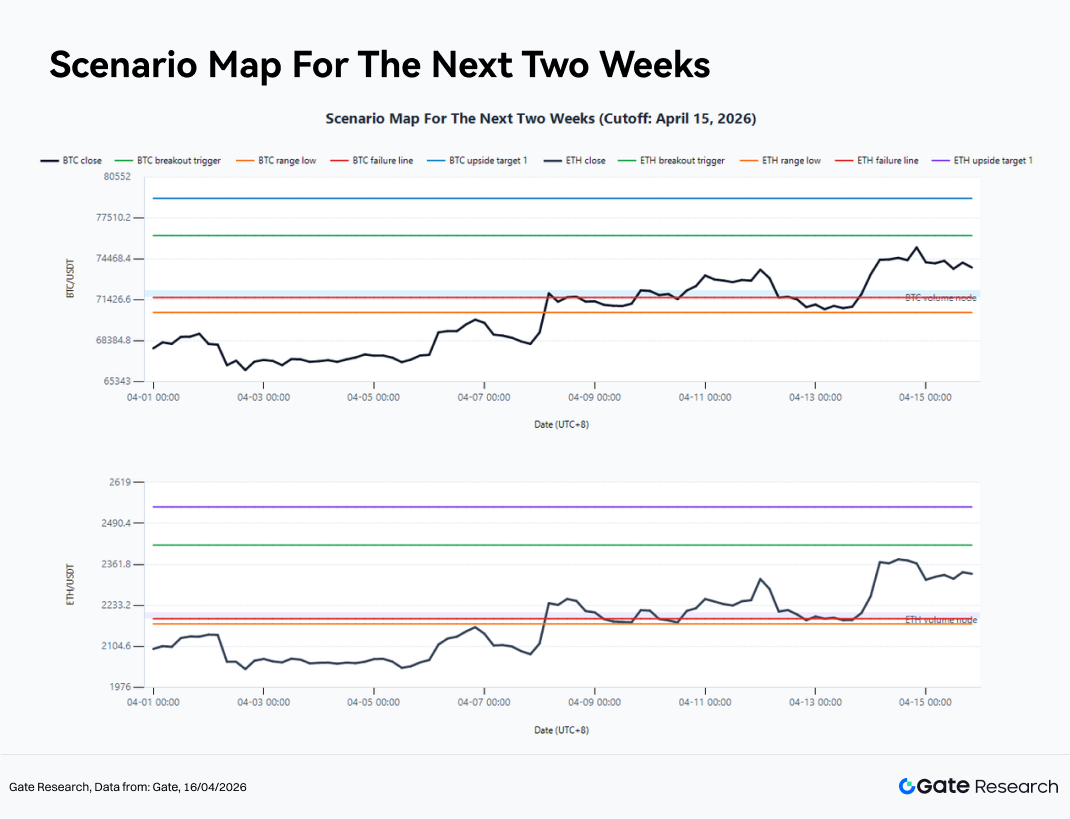

VI. Três Cenários de Negociação para as Próximas Duas Semanas

Em 15 de abril de 2026, o centro estrutural de 4 horas para o BTC está em 73 276 $, com intervalo de 5 dias entre 70 510 $ e 76 044 $, e zona de volume de 10 dias entre 71 610 $ e 72 102 $. Para o ETH, o centro estrutural de 4 horas está em 2 295 $, com intervalo de 5 dias entre 2 175 $ e 2 415 $ e zona de volume entre 2 191 $ e 2 212 $. O ETH/BTC mantém-se acima da EMA18, o que indica que, se o BTC se mantiver estável, o ETH pode gerar outperformance relativa.

O foco para as próximas duas semanas não é a direção imediata do mercado, mas as condições que levam o preço de consolidação em intervalo a expansão de tendência ou a breakout falhado e correção.

Cenário 1: Breakout Forte

Se o BTC continuar a subir a partir do centro estrutural e fechar acima dos 76 205 $ em 4 horas, mantendo-se acima da EMA20 perto dos 73 400 $ em recuos, sinaliza transição para uma fase de expansão de tendência pós-compressão. O alvo inicial seria 78 972 $, seguido de potencial para 81 739 $. Se o ETH romper os 2 422 $ e o ETH/BTC ficar acima da EMA18, é provável entrar em expansão acelerada, com alvos em 2 542 $ e 2 662 $. Neste cenário, o BTC confirma a direção, o ETH lidera o retorno e temas de beta elevado seguem em 24 a 72 horas. São preferidas entradas em breakout e pullback, devendo evitar-se shorts contra-tendência em fases iniciais.

Cenário 2: Continuação em Intervalo

Se o BTC testar a resistência em 76 200 $ mas não consolidar breakout, enquanto a zona de volume entre 71 600 $ e 72 100 $ suporta, o mercado permanece em intervalo 71 600 $–76 200 $, com centro em 73 300 $. Para o ETH, o intervalo seria 2 191 $–2 422 $, centro em 2 295 $–2 300 $. Neste cenário, a taxa de vitória e o perfil risco-retorno do seguimento de tendência diminuem, enquanto reversão à média e short volatility tornam-se mais eficazes. O controlo de tail risk mantém-se essencial, pois consolidações prolongadas conduzem a movimentos amplos após breakout. O objetivo é preservar paciência e capacidade de risco para oportunidades de maior convicção.

Cenário 3: Breakout Falhado e Correção

Se as condições macro se deteriorarem, o BTC pode romper acima de 76 205 $ mas não manter-se, caindo abaixo de 73 400 $ e depois de 71 610 $. O mercado regressa a padrões de breakouts falsos e liquidações por alavancagem, com alvos em 70 748 $ e 69 971 $. Para o ETH, falhar acima de 2 422 $, cair abaixo de 2 298 $ e quebrar 2 191 $ indicaria ausência de seguimento, com risco até 2 150 $. Este cenário é comum em cripto. Mesmo estratégias de breakout robustas devem prever stop loss e reavaliação. Limitar perdas é crítico para preservar capacidade de reagir a sinais futuros de qualidade.

VII. Execução de Estratégia e Gestão de Risco

Neste contexto, o dimensionamento de posição é mais importante do que previsões direcionais. Nas últimas semanas, oportunidades e volatilidade não faltaram. O desafio é manter consistência num ambiente de ruído. Princípios chave: manter posições core à vista, evitar reforços agressivos no meio do intervalo e reservar risco para breakouts confirmados; estratégias perpétuas ou de alavancagem devem evitar reversões frequentes e concentrar negociações em sinais de convicção; alocações em ETH e beta elevado devem assentar na estabilização do BTC; qualquer estratégia de breakout deve prever saída clara em caso de falha — retorno ao cluster de médias móveis, quebra na confirmação de volume ou deterioração do skew.

O maior risco nas próximas semanas é assumir prematuramente que o mercado entrou numa tendência sustentada. Se os negociadores interpretarem cedo demais o ambiente como recuperação plena do apetite pelo risco, podem esgotar o orçamento antes do breakout. O valor de um framework quantitativo está em sistematizar paciência, impor confirmação e manter disciplina no controlo de risco. Só assim a compressão de baixa volatilidade se traduz em retornos repetíveis, e não em erosão por sinais falsos.

Conclusão

O mercado cripto sofreu uma mudança de regime nas últimas duas semanas, passando de volatilidade motivada por eventos para uma fase de baixa volatilidade e centro de preços ascendente. O BTC regressou a um intervalo superior, enquanto o ETH demonstrou maior elasticidade de recuperação. Canais de ETF e expansão de stablecoin continuam a fornecer suporte, enquanto a convergência do skew e a descida da volatilidade implícita sugerem menor preocupação com tail risk. Este contexto é uma etapa preparatória antes do próximo movimento direcional. O essencial é construir um framework de execução alinhado com baixa volatilidade, compressão e confirmação.

A principal conclusão deste relatório quinzenal é centrar as próximas duas semanas na identificação do momento em que o mercado passa da espera para a ação. A estratégia de breakout de médias móveis densas, combinada com volatilidade, fluxos de capital e sinais de força relativa, oferece mais valor prático do que uma visão puramente direcional. Enquanto o BTC mantiver o centro de preços superior, ETH e temas de beta elevado podem continuar a subir. Antes de breakout confirmado, disciplina, filtragem e gestão de posição são mais importantes do que o posicionamento agressivo.

Fonte:

Gate Research é uma plataforma abrangente de investigação em blockchain e criptomoedas, que disponibiliza conteúdos aprofundados, incluindo análise técnica, informações de mercado, investigação setorial, previsão de tendências e análise macroeconómica. Isenção de responsabilidade Investir em mercados de criptomoedas envolve elevado risco. Recomenda-se a realização de investigação própria e compreensão total da natureza dos ativos e produtos antes de qualquer decisão de investimento. A Gate não se responsabiliza por quaisquer perdas ou danos resultantes dessas decisões.