Introdução: O ressurgimento do boom das pré-vendas

Durante 2021-2022, o mercado DeFi experimentou uma onda de airdrops e ofertas iniciais descentralizadas (IDO). Em setembro de 2020, o protocolo de câmbio descentralizado Uniswap distribuiu tokens UNI no valor aproximado de 6,43 mil milhões de dólares através de um airdrop. Em março de 2022, o projeto ApeCoin emitiu tokens no valor de cerca de 354 milhões de dólares durante o seu evento de airdrop. Esses grandes airdrops foram considerados marcos no espaço criptográfico, aumentando significativamente a participação dos utilizadores e o entusiasmo da comunidade. Ao mesmo tempo, surgiram plataformas IDO baseadas em exchanges e comunidades (como BSCPad e DAO Maker), criando inúmeras oportunidades de investimento em fase inicial. O mercado ficou em silêncio com o desenrolar do mercado em baixa de 2022, mas, ao entrar em 2025, o modelo de pré-venda testemunhou um ressurgimento renovado. Analistas observam que os investidores estão procurando ativamente oportunidades de acesso antecipado antes que os tokens sejam lançados, com o objetivo de assumir riscos maiores em troca de retornos potencialmente mais elevados. De facto, aqueles que entram no momento certo em cada ciclo de alta costumam obter ganhos notáveis. Como observou um comentário, “Em todos os grandes mercados em alta, os poucos que entram na fase de pré-venda muitas vezes transformam pequenos investimentos em ganhos que mudam a vida”. O “efeito early bird” dos projetos de pré-venda voltou a ser o centro das atenções dos investidores. Essas tendências nos levam a duas questões fundamentais: Por que o modelo de pré-venda ressurgiu para ocupar o centro do palco no mercado de criptomoedas? E, em comparação com o ciclo anterior, como é que a lógica de investimento atual evoluiu?

Evolução dos mecanismos de pré-venda: da euforia especulativa ao financiamento estruturado

Definição e tipos primários

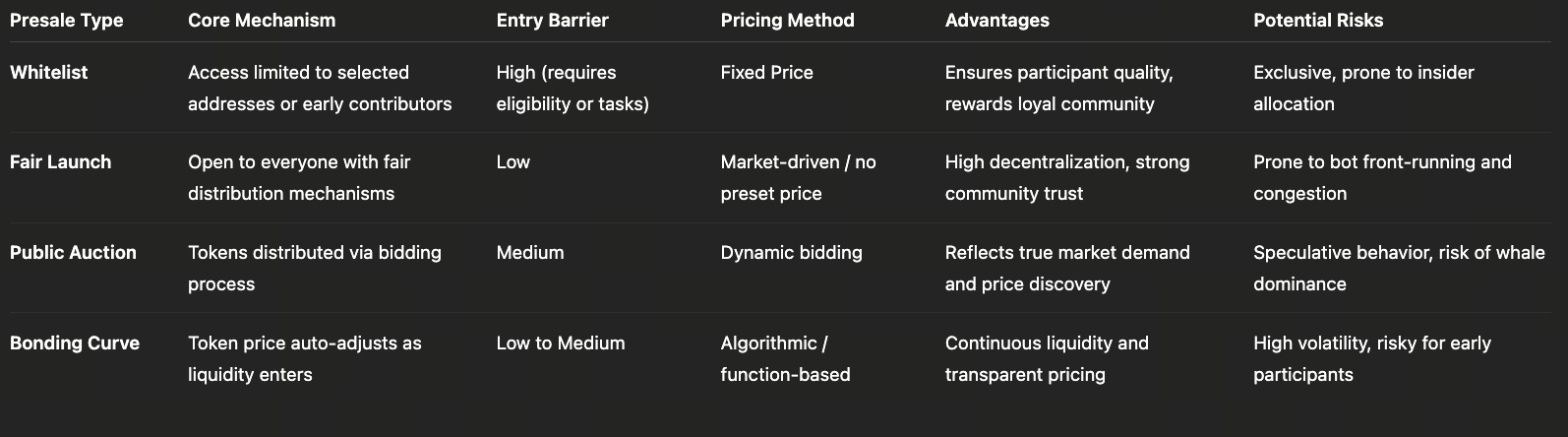

Uma pré-venda refere-se à fase de angariação de fundos em que um projeto vende tokens aos investidores antes de serem listados. Os principais formatos incluem vendas por lista branca, lançamentos justos, leilões e mecanismos de preços dinâmicos, como curvas de ligação.

Pré-venda na lista de permissões: apenas os utilizadores que se qualificarem através de tarefas da comunidade, verificação de identidade ou outros critérios são elegíveis para participar.

Lançamento justo: todos os investidores compram tokens pelo mesmo preço, enfatizando a abertura, a transparência e os valores orientados para a comunidade. Relatórios indicam que, devido à sua estrutura de acesso igualitário e à ausência de privilégios iniciais, o modelo de lançamento justo tem se tornado cada vez mais popular e está a se tornar uma alternativa preferida às rodadas privadas tradicionais.

Leilão: As taxas de subscrição e os preços são determinados através de licitação, comum em modelos inovadores de angariação de fundos.

Preços dinâmicos (curva de ligação): os preços dos tokens ajustam-se automaticamente com base no volume de compras através de contratos inteligentes — um modelo de emissão contínua que liga o preço à procura.

Fases de desenvolvimento

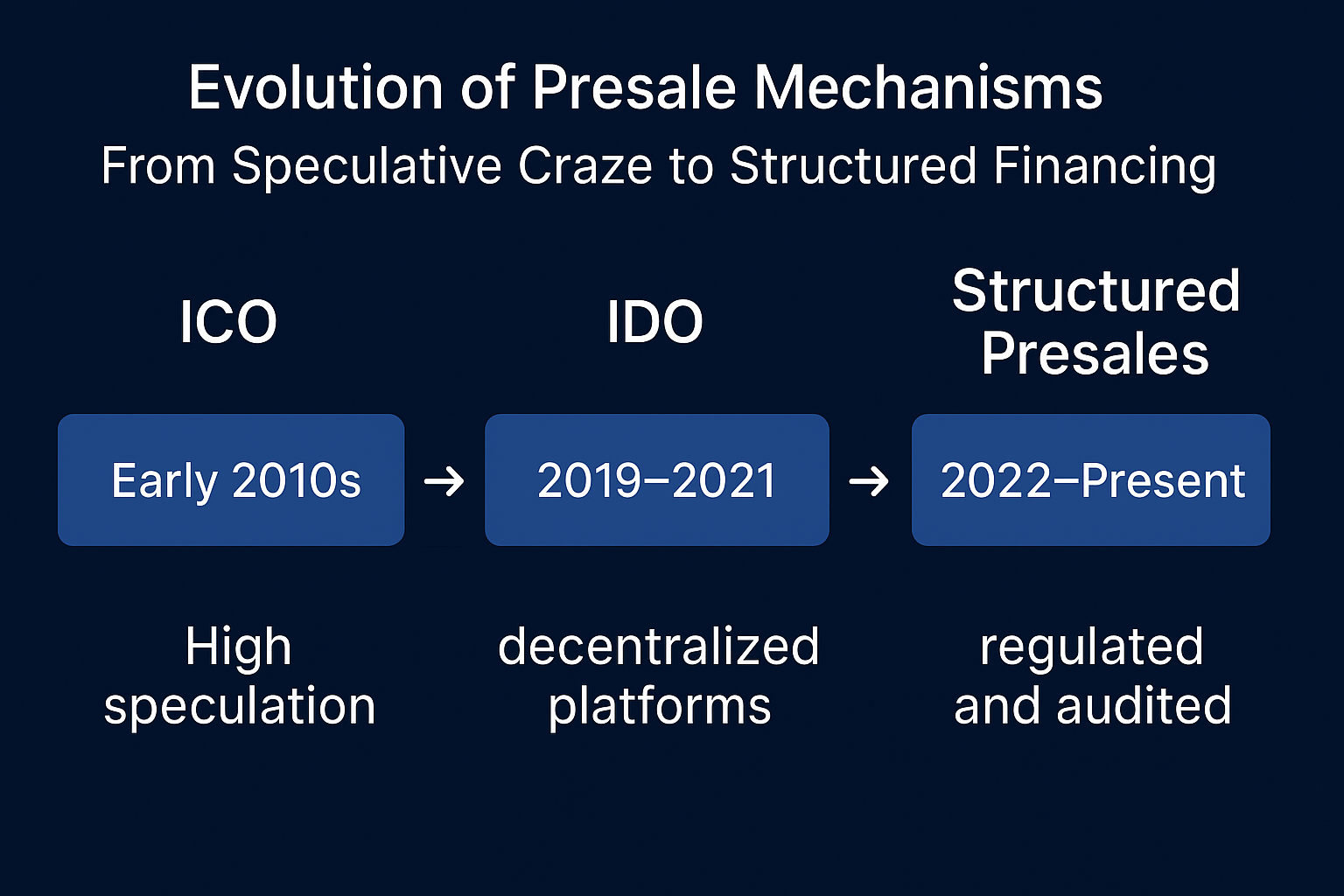

O modelo de pré-venda passou por várias fases:

Ascensão do modelo IDO (2021–2022): Aproveitando as vantagens de liquidez das bolsas descentralizadas, os IDO tornaram-se um destaque. A sua eficiência, baixas barreiras e rápida angariação de fundos chamaram a atenção. Plataformas como BSCPad e DAO Maker reuniram capital rapidamente durante 2021, fornecendo financiamento inicial para muitos projetos.

Ressurgimento em 2025: À medida que o mercado amadurece, as pré-vendas estão a fazer a transição para a estrutura e a conformidade. Os projetos de pré-venda atuais enfatizam a segurança dos fundos e o alinhamento com a comunidade. Muitos projetos bloqueiam a liquidez durante as pré-vendas, publicam cronogramas lineares de aquisição de direitos e passam por auditorias de terceiros e KYC da equipa para aumentar a transparência e a confiança. Os participantes também exigem marcos de desenvolvimento verificáveis e uma governança comunitária mais forte, permitindo que projetos de alta qualidade se destaquem. Como observam os analistas, “os projetos de pré-venda que combinam tecnologia robusta, gestão transparente e envolvimento genuíno da comunidade têm mais chances de se destacar em meio ao ruído”.

Características da pré-venda da nova geração

Entrando em 2025, a nova geração de pré-vendas apresenta as seguintes características:

Bloqueio de contrato inteligente + aquisição linear: os tokens são automaticamente bloqueados através de contratos inteligentes e liberados periodicamente, impedindo a venda concentrada por equipas ou investidores iniciais, aumentando a estabilidade do mercado.

Transparência do fundo + auditorias KYC: os projetos geralmente realizam auditorias de segurança antes das pré-vendas, e as equipas passam por uma verificação KYC para construir credibilidade. Como afirmou um relatório, “os projetos de primeira linha concluíram as auditorias da Coinsult e da CertiK durante a fase de pré-venda e foram submetidos a uma verificação de identidade da equipa através da Solidproof—esse nível de transparência aumenta significativamente a confiança dos investidores.”

Autogestão da comunidade e consciência sobre conformidade: os membros da comunidade participam ativamente da governança. Em ambientes regulatórios mais rigorosos, as práticas de conformidade (como obrigações de reporte e verificações AML) estão a tornar-se comuns, apoiando um desenvolvimento mais saudável do mercado de pré-venda.

Pré-vendas vs. Airdrop

As pré-vendas e os airdrops são atividades de mercado em fase inicial, mas diferem fundamentalmente em termos de objetivos e lógica.

Modelo de Airdrop: Foca em aumentar a visibilidade do projeto e o envolvimento da comunidade. Não requer investimento por parte do utilizador. O seu principal objetivo é a aquisição de utilizadores e a promoção através da distribuição gratuita de tokens.

Modelo de pré-venda: exige que os investidores gastem fundos para comprar tokens — uma forma explícita de angariação de fundos. Os compradores adquirem tokens a preços com desconto antes da listagem, mas também assumem um risco potencial de perda. A natureza de “investimento por participação” das pré-vendas obriga os investidores a avaliar os projetos mais atentamente, reformulando a lógica tradicional de financiamento.

De modo geral, o mecanismo de pré-venda evoluiu de uma ferramenta especulativa inicial para um método de angariação de fundos mais maduro, que enfatiza a gestão estruturada de capital e o consenso da comunidade. Uma pré-venda bem-sucedida deve levar em conta não apenas a visão do projeto, mas também o progresso verificável do desenvolvimento e um ecossistema comunitário saudável — atendendo às crescentes expectativas dos investidores em relação à transparência e ao valor a longo prazo.

Migração de liquidez: por que o capital está a voltar a concentrar-se em projetos em fase inicial

No primeiro semestre de 2025, o Bitcoin e o Ethereum apresentaram um forte desempenho, com os preços continuando a subir e a consolidar-se. O Bitcoin ultrapassou o limiar de 100 000 dólares e atingiu um novo recorde histórico durante a consolidação, elevando o seu domínio de mercado para 62,1%. O Ethereum recuperou de uma baixa anual de 1853$ para 2488$, embora tenha permanecido abaixo do seu preço de abertura de 3337$. Em contrapartida, muitos ativos digitais convencionais enfrentaram uma redução do espaço de retorno e uma crescente divergência do mercado, enquanto as oportunidades tradicionais de alto rendimento da DeFi diminuíram de forma constante. Como resultado, parte da liquidez começou a migrar dos ativos maduros de grande capitalização — particularmente BTC e ETH — e das estratégias DeFi orientadas para a arbitragem para projetos mais elásticos e em fase inicial.

Do ponto de vista da alocação de capital, surgiu uma bifurcação. Por um lado, os fundos conservadores aumentaram as alocações para os principais ativos: até o terceiro trimestre de 2025, os ETF relacionados ao Bitcoin e ao Ethereum registaram mais de 28 mil milhões de dólares em entradas líquidas, sinalizando uma possível mudança da negociação especulativa para a alocação estruturada de ativos. Por outro lado, o capital tolerante ao risco moveu-se na direção oposta, buscando agressivamente oportunidades de arbitragem de curto prazo nos mercados de pré-venda. Várias novas pré-vendas de cadeias e camadas de aplicação arrecadaram dezenas de milhões a mais de 100 milhões de dólares — por exemplo, só a MegaETH arrecadou quase 87,7 milhões de dólares numa pré-venda. Esses investidores preferem tokens de projetos na fase de pré-venda devido aos preços baixos e à alta elasticidade, buscando ganhos exorbitantes após a listagem através de arbitragem de curto prazo e expansão de preços pós-lançamento. Entretanto, a promoção KOL e o envolvimento da comunidade tornaram-se grandes aceleradores para a angariação de fundos na pré-venda. Através do marketing de influência, do impulso das redes sociais e de tarefas de airdrop em grande escala, as equipas do projeto atraem rapidamente “comunidades líquidas”, convertendo a atenção do retalho diretamente em capital de subscrição.

A mentalidade dos investidores também mudou. As comunidades especulativas estão a evoluir para grupos de investimento estratégico, com mais participantes focados no roadmap técnico de um projeto e na credibilidade da equipa, em vez de confiarem apenas no sentimento da comunidade. Isso está em consonância com a tendência mais ampla de maturação do mercado e clareza regulatória. Nestas condições, as pré-vendas em fase inicial oferecem ao capital uma nova oportunidade de crescimento, proporcionando novas janelas de alto crescimento e uma estrutura de participação mais orientada para o valor e com gestão de risco, que desencoraja o seguimento cego. Dados das principais plataformas Launchpad mostram um aumento significativo tanto no número de lançamentos de pré-venda quanto no total de fundos arrecadados no primeiro semestre de 2025. O ROI médio da pré-venda superou substancialmente os ativos convencionais no mesmo período, com dados da CryptoRank e da CoinGecko indicando que projetos de pré-venda bem-sucedidos costumam alcançar retornos que variam de várias vezes a dezenas de vezes. Embora os retornos variem amplamente entre as plataformas, as principais Launchpads — particularmente as plataformas premium que empregam triagem de projetos baseada em IA — mantiveram altos níveis de atividade e forte capacidade de angariação de fundos.

Estudos de caso: do Plasma ao MegaETH

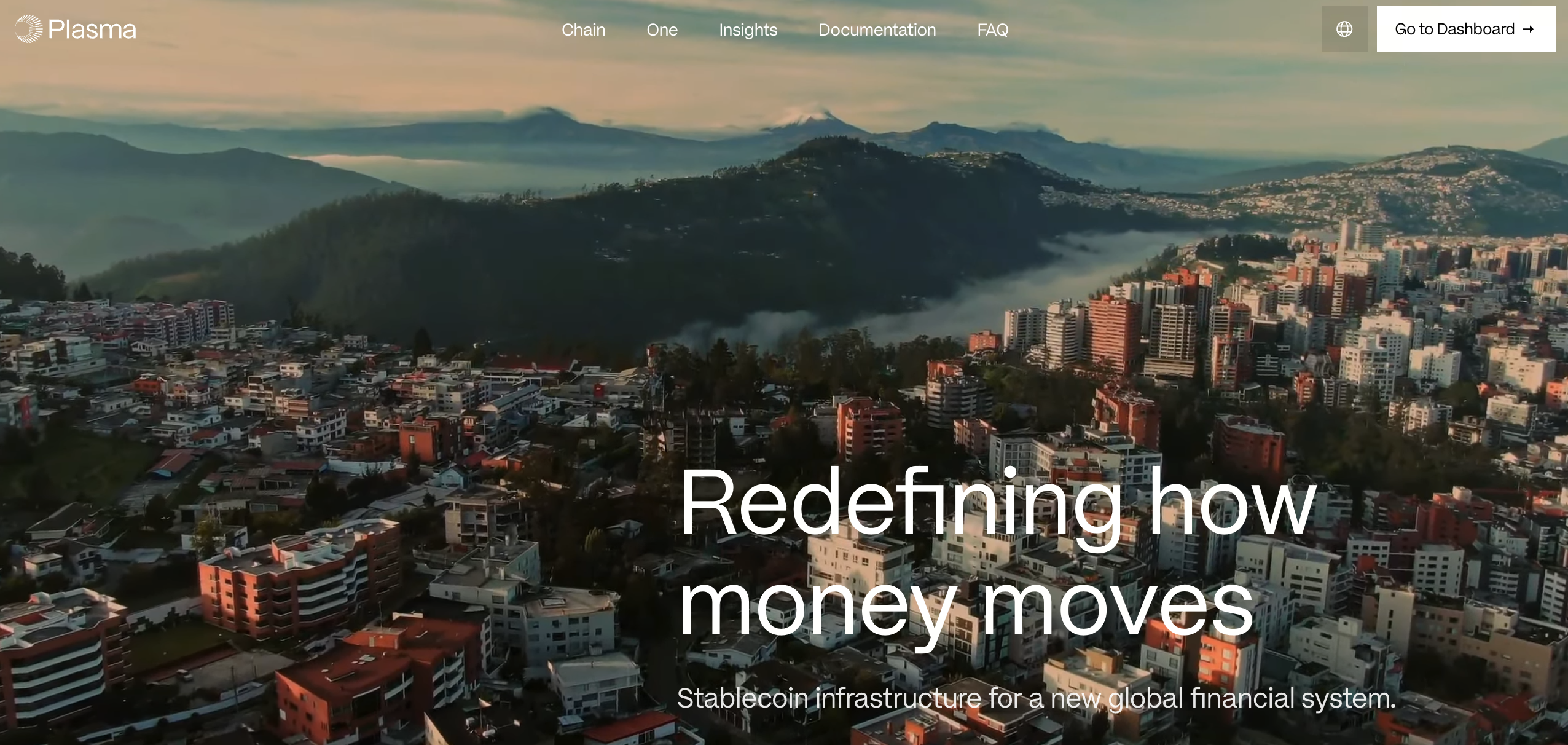

Plasma: uma nova cadeia de Layer-1 centrada em pagamentos com stablecoins

Fonte: https://www.plasma.to/?r=0

A Plasma realizou duas grandes vendas de tokens: uma ronda de participação baseada em depósitos e uma venda pública. Na ronda de depósitos, os utilizadores precisavam de depositar stablecoins, como USDT ou USDC, no Vault oficial para obter elegibilidade para futuras compras de XPL. A rodada foi inicialmente limitada a 250 milhões de dólares e posteriormente aumentada para 500 milhões de dólares, mas os depósitos ultrapassaram 1 mil milhão de dólares em apenas 30 minutos, refletindo o extraordinário entusiasmo do mercado. Os depósitos nesta fase não foram compras diretas de tokens—serviram de base para o cálculo dos ativos retiráveis assim que a versão beta da rede principal entrou em funcionamento. A Plasma realizou então uma venda pública oficial, oferecendo 10% do fornecimento total de tokens a cerca de 0,05 de dólares por token, correspondendo a uma avaliação de aproximadamente 500 milhões de dólares. A meta era arrecadar 50 milhões de dólares, mas as subscrições efetivas atingiram aproximadamente 373 milhões de dólares, superando significativamente a meta. Parte dos rendimentos irá apoiar os incentivos do ecossistema da rede principal e a liquidez das stablecoins. XPL atribuído a países fora dos EUA Os investidores irão desbloquear após o lançamento da rede principal, enquanto os investidores dos EUA enfrentam um bloqueio de 12 meses. Embora ambas as rondas tenham gerado capital substancial para o lançamento da Plasma, também introduziram pressões futuras relacionadas com a liquidez do mercado e a governança.

Durante a venda pública da XPL, o projeto tinha inicialmente como meta arrecadar cerca de 50 milhões de dólares, com uma avaliação de 500 milhões de dólares. Os fundos efetivamente comprometidos atingiram aproximadamente 373 milhões de dólares—mais de sete vezes a meta. Os tokens foram vendidos a cerca de 0,05 dólares cada e, posteriormente, atingiram um pico de cerca de 1,7 dólares após a listagem, antes de recuar para aproximadamente 0,5 dólares no final de outubro de 2025, proporcionando aos primeiros participantes ganhos teóricos de até 30 vezes o valor inicial. A Plasma também distribuiu quase 10 000 tokens XPL para cada assinante bem-sucedido, alimentando ainda mais o interesse em modelos de pré-venda baseados em “deposite para participar”.

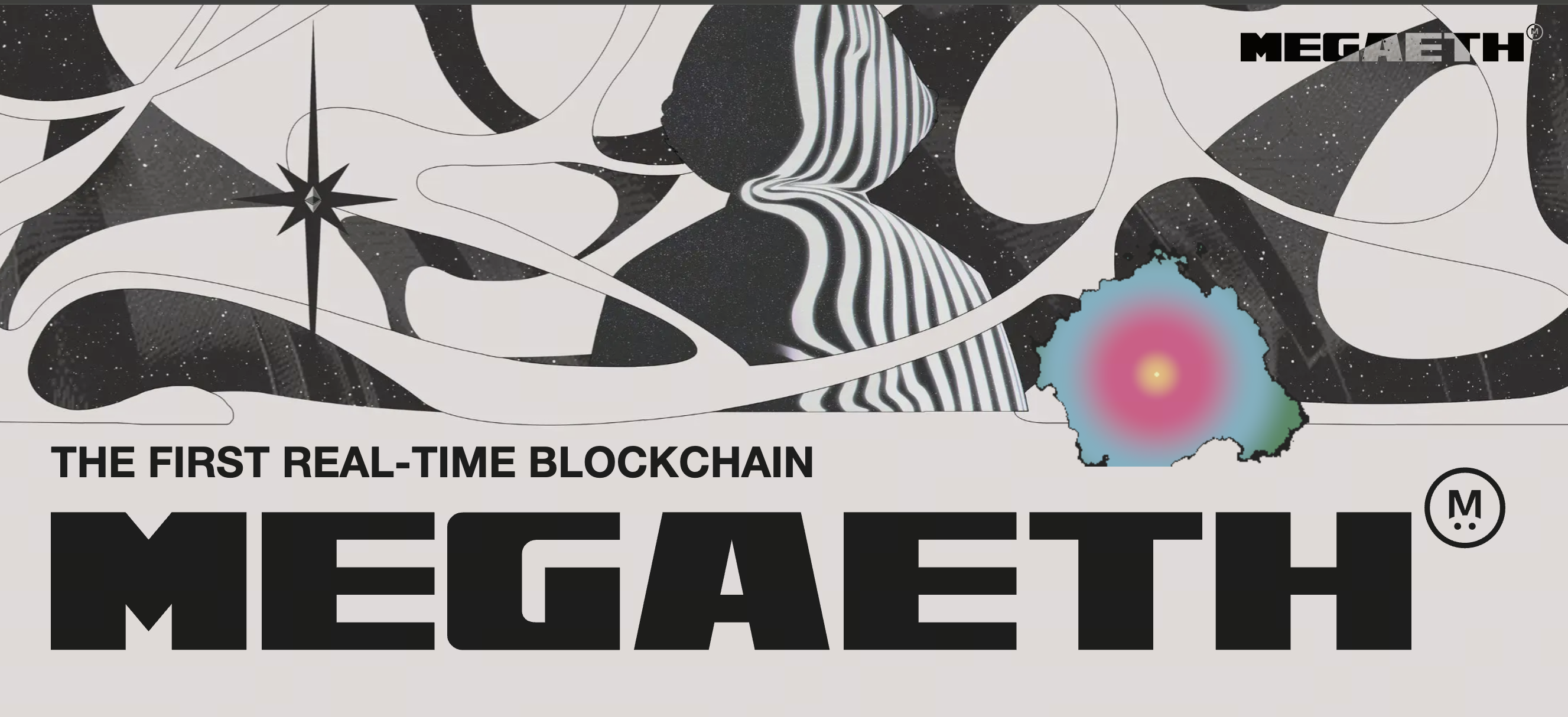

MegaETH: Uma nova corrente de alto desempenho com baixa avaliação

Fonte: https://www.megaeth.com/

O MegaETH (símbolo do token MEGA) posiciona-se como uma camada 2 de alto desempenho projetada para melhorar a escalabilidade do Ethereum. De acordo com a equipa, o MegaETH adota uma arquitetura modular, incluindo sequenciador dedicado e nós de prova, para alcançar um rendimento extremamente alto e baixa latência. A cadeia pretende ultrapassar a barreira das 100 000 TPS e oferecer um desempenho de transações quase em tempo real.

Resultados da angariação de fundos e dados de alocação: De acordo com divulgações de vários meios de comunicação e fornecedores de dados, a venda pública da MegaETH foi concluída em outubro de 2025 com resultados excepcionalmente fortes. A venda ofereceu cerca de 5% do fornecimento total (aproximadamente 500 milhões de MEGA), arrecadando entre 50 e 450 milhões de dólares, dependendo dos diferentes métodos estatísticos.

O Block informou um aumento final de aproximadamente 49,95 milhões de dólares, enquanto veículos como CoinMarketCap e CoinDesk citaram totais próximos a 450 milhões de dólares, com várias vezes mais inscrições do que o previsto. Algumas fontes chegaram a indicar que o total de lances comprometidos no leilão ultrapassou 1 mil milhão de dólares, ressaltando o raro entusiasmo do mercado.

Em termos de métricas de participação, tanto as estatísticas oficiais como as de terceiros indicam que mais de 50 000 endereços de carteiras se inscreveram, com cerca de 5000 a receberem, no final, alocações—uma taxa de alocação de apenas cerca de 10%. A Bitget e a ChainCatcher relataram 49 976 inscrições no pool desbloqueado, com apenas 5031 carteiras recebendo alocações. A CoinDesk relatou um total de aproximadamente 14 491 endereços participantes, enquanto outras fontes indicaram mais de 53 000 inscrições, refletindo uma demanda excepcionalmente forte.

Agregando esses relatórios, a venda pública da MegaETH se destaca como uma das pré-vendas de cadeias de alto desempenho mais acompanhadas de 2025. Os seus níveis de sobre-subscrição, baixa taxa de alocação e metas de desempenho ambiciosas têm gerado ampla discussão no setor. Os participantes do mercado acompanharão de perto o cronograma de desbloqueio de tokens, o planejamento de liquidez e o progresso da mainnet para avaliar se essa pré-venda tão esperada poderá, de fato, cumprir suas promessas de 100 000 TPS e transações em tempo real.

O lado negro das pré-vendas: bolhas, fraudes e uma crise de confiança

Embora o modelo de pré-venda tenha voltado a ganhar destaque em 2025, os riscos associados continuam a ser significativos. A principal contradição no mercado de pré-venda reside na tensão entre a atração dos altos retornos iniciais e a falta de confiança criada pela assimetria de informação. Nos últimos meses, incidentes de puxada de tapete envolvendo vários projetos voltaram a soar o alarme.

O caso mais recente é o projeto Aqua dentro do ecossistema Solana. Em 9 de setembro de 2025, o analista de cadeia ZachXBT relatou que a Aqua era suspeita de realizar uma puxada de tapete, fugindo com aproximadamente 21 770 SOL (cerca de 4,65 milhões de dólares). O projeto já havia recebido o apoio de parceiros do ecossistema, incluindo Meteora, Quill Audits, Helius, SYMMIO e Dialect, e foi amplamente promovido por vários KOL, tendo sido considerado uma estrela em ascensão no ecossistema Solana durante a sua fase de pré-venda.

No entanto, após o incidente ter vindo a público, a equipa dividiu os fundos em quatro partes e transferiu-os para várias exchanges centralizadas através de endereços intermediários. Ao mesmo tempo, a conta oficial da Aqua desativou os comentários e não ofereceu nenhuma resposta pública. Isso não só causou prejuízos aos investidores, mas também desencadeou um questionamento generalizado da comunidade sobre a eficácia das auditorias de projetos de pré-venda, as responsabilidades da promoção KOL e os padrões de diligência devida das plataformas Launchpad.

A importância do incidente Aqua reside na exposição da área cinzenta mais perigosa do mercado de pré-venda de 2025: quando a confiança é substituída pela atenção e o endosso se torna uma ferramenta de marketing, as chamadas oportunidades iniciais podem facilmente evoluir para riscos sistémicos.

Este incidente serve como um lembrete de que, mesmo que um projeto passe por várias auditorias e receba aprovações externas, a avaliação independente da transparência do fluxo de fundos, a divulgação pública da equipa e a solidez do mecanismo de desbloqueio não podem ser substituídas. Da Aqua aos projetos anteriores que fracassaram, a bolha da pré-venda ressalta a fragilidade de um mercado em rápida recuperação, com o entusiasmo crescente do mercado e um mecanismo de confiança que permanece subdesenvolvido.

Tendências futuras: as pré-vendas podem se tornar o tema central do próximo ciclo?

Olhando para o futuro, é provável que o modelo de pré-venda inove através de integrações com múltiplos mecanismos. Uma tendência emergente é a combinação de Eventos de Geração de Tokens (TGE) com airdrops, formando uma abordagem composta de pré-vendas online combinadas com aquisição de tráfego impulsionada por airdrops. Por exemplo, o projeto Meteora da Solana realizou simultaneamente um airdrop de tokens e um TGE no lançamento, liberando 48% do fornecimento total quase imediatamente, sem período de bloqueio, usando incentivos da comunidade para substituir o vesting linear tradicional. Da mesma forma, projetos como o BlockDAG introduziram códigos de pré-venda (códigos TGE), permitindo que os primeiros participantes comprassem tokens a preços extremamente baixos, ao mesmo tempo que se qualificavam para airdrops. Este design liga diretamente os direitos de preços aos direitos de airdrop, enfatizando as recompensas para os primeiros utilizadores fiéis.

No que diz respeito à conformidade, as principais plataformas de lançamento e equipas de projeto irão reforçar as revisões de KYC e custódia. Soluções como o Launchpad KYC da Blockpass permitem que as plataformas integrem convenientemente a verificação de identidade em conformidade global, garantindo o cumprimento dos requisitos KYC, AML e CTF. Essa tendência é particularmente evidente nos quadros regulatórios da Europa, dos Estados Unidos e da Ásia: os EUA, a UE e o Japão estão avançando na padronização das emissões de criptomoedas, exigindo que as equipas de projeto divulguem informações e introduzam custodiantes ou consultores de conformidade. No futuro, poderemos ver mais ofertas de criptomoedas incorporando pré-auditorias, mecanismos de custódia de fundos e até mesmo normas regulatórias de divulgação para projetos em fase inicial, integrando a proteção do investidor à estrutura institucional.

Do ponto de vista tecnológico, novas ferramentas também serão introduzidas no domínio da pré-venda. Contratos de alocação inteligente, por exemplo, podem distribuir cotas dinamicamente com base nos perfis dos utilizadores, evitando assinaturas excessivas por endereços únicos; sistemas de avaliação de crédito na cadeia baseados no comportamento da blockchain podem aplicar classificação de risco para incluir participantes na lista de permissões; mecanismos como a Prova de Contribuição também podem ser adotados para vincular a participação da comunidade e as contribuições reais aos pesos das assinaturas. No geral, as pré-vendas continuarão a servir como um canal importante para a formação de capital da Web3, mas com métodos mais flexíveis e níveis mais elevados de padronização. Através de modelos de emissão diversificados, automação de contratos inteligentes e auditorias respaldadas pela conformidade, espera-se que o mercado de pré-venda no próximo ciclo encontre um novo equilíbrio entre aquisição de capital e manutenção da confiança. A longo prazo, tanto as equipas de projeto como os investidores irão concentrar-se mais na criação de valor sustentável, e a maturidade e solidez das pré-vendas como instrumentos para orientar o capital e validar projetos irão influenciar significativamente a trajetória de desenvolvimento de todo o ecossistema.

Conclusão: Retornando a uma era de investimentos iniciais racionais e baseados na confiança

A análise do panorama atual do mercado revela uma lógica mais profunda por trás do ressurgimento das pré-vendas. Em meio às grandes flutuações dos ativos tradicionais, o capital está ativamente buscando novos caminhos para obter retornos, enquanto os avanços na tecnologia blockchain e a evolução das estruturas regulatórias estão proporcionando aos projetos em estágio inicial cenários de aplicação mais viáveis e caminhos de conformidade mais claros. Esta nova onda de pré-vendas não é, portanto, apenas um resultado inevitável da migração de liquidez, mas também um reflexo de que o setor está a entrar numa fase mais madura de desenvolvimento. No entanto, independentemente da evolução das condições do mercado, os princípios fundamentais do investimento continuam a ser a descoberta de valor e a gestão de risco. As equipas de projeto devem conquistar a confiança dos investidores através da abertura e transparência, enquanto os investidores devem evitar armadilhas através de uma diligência prévia completa e tomadas de decisão prudentes. Para ambas as partes, a fase de pré-venda funciona não só como uma avaliação inicial do valor potencial de um projeto, mas também como um teste recíproco de confiança. Somente com bases tecnológicas sólidas e forte consciência dos riscos é que as pré-vendas podem realmente evoluir para um modelo de financiamento em estágio inicial impulsionado pela racionalidade e confiança, estabelecendo assim uma base mais duradoura para o próximo ciclo de expansão do mercado.