投資

ローンチパッド

CandyDrop

キャンディーを集めてAirDropを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のAirDropを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

もっと

Tiezhu

現在、コンテンツはありません

Tiezhu

八部委のあの文書を見ましたが、皆さんが見落としている文書があります。証券監督管理委員会が発行した「国内資産を海外で発行する資産担保証券(ABS)トークンの規制指針」です。この指針にはいくつかの重要な意味があります。1、規制の難易度がどれほど高くても、RWA(リスク・ウェイト資産)には少なくとも道が開かれました。2、基本的には、国内の従来型のABS類似の製品もRWAに挑戦できることを意味します。例えば、企業間の売掛金、ファイナンスリース、リート類似(高速道路料金権)、太陽光発電所などです。理論的にはすべて可能です。3、さらには商業不動産も可能性がないわけではありません。また、自動車ローンのABSなども考えられます(この場合はデータのコンプライアンス問題も考慮する必要があります)。あるいは、国内でABS化できる製品は基本的にすべて対象となり得ます。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

私は馬鹿げた推測を持っています:市場の下落はすべてエプスタインのせいです。とにかく弾丸と暴落だけが人々のエプスタインスキャンダルへの関心を隠すことができます。最高のPRです。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

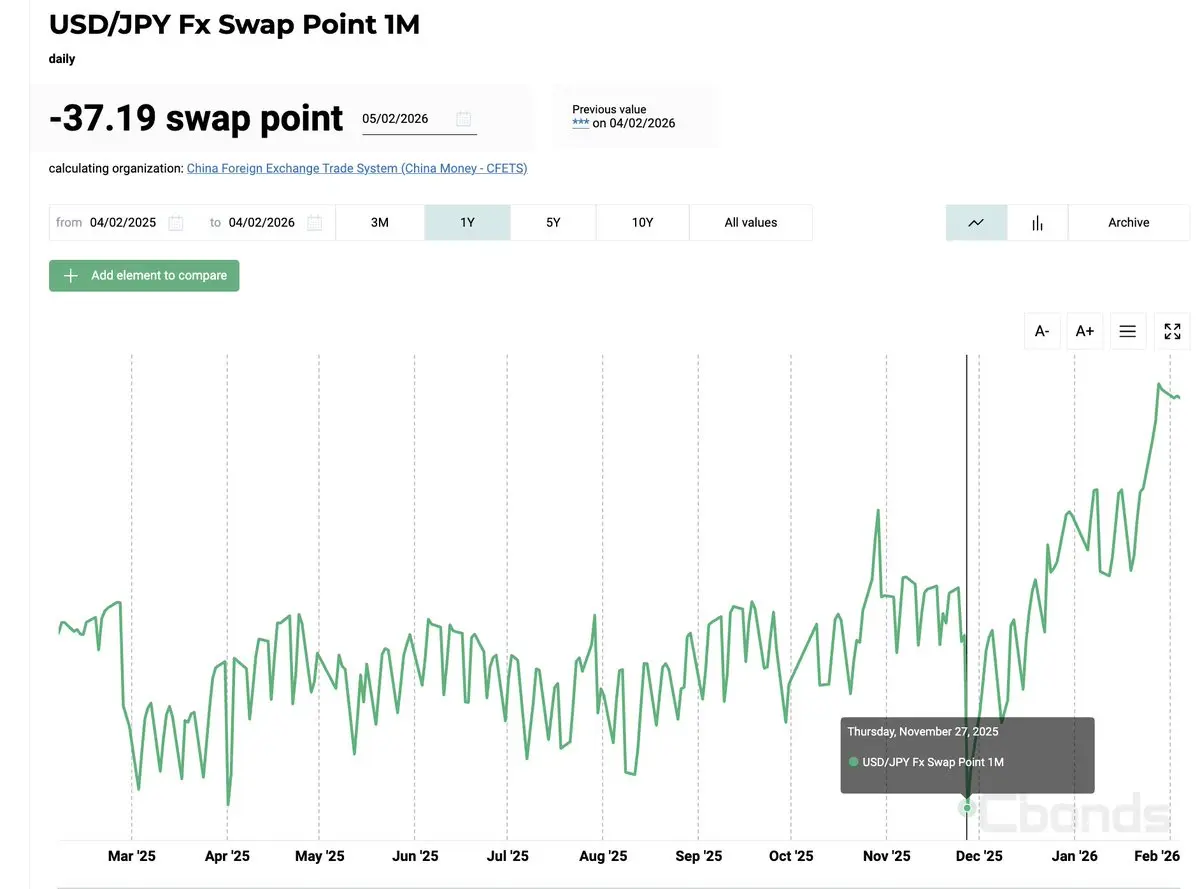

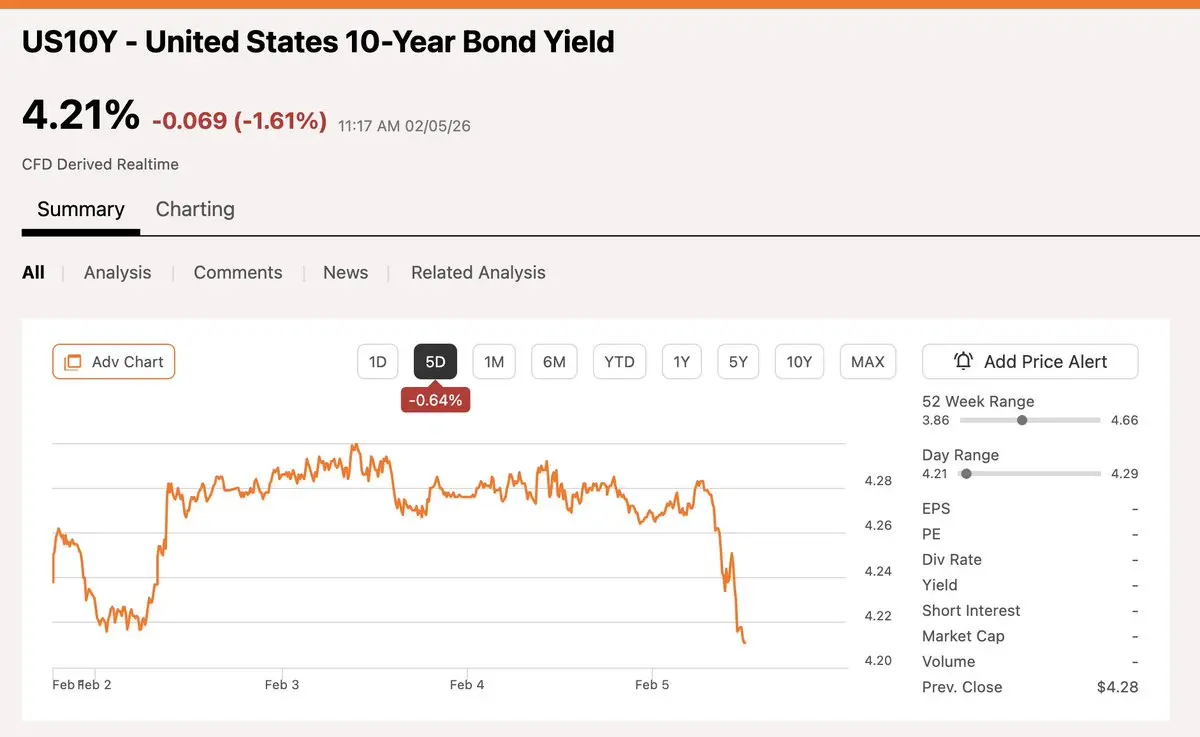

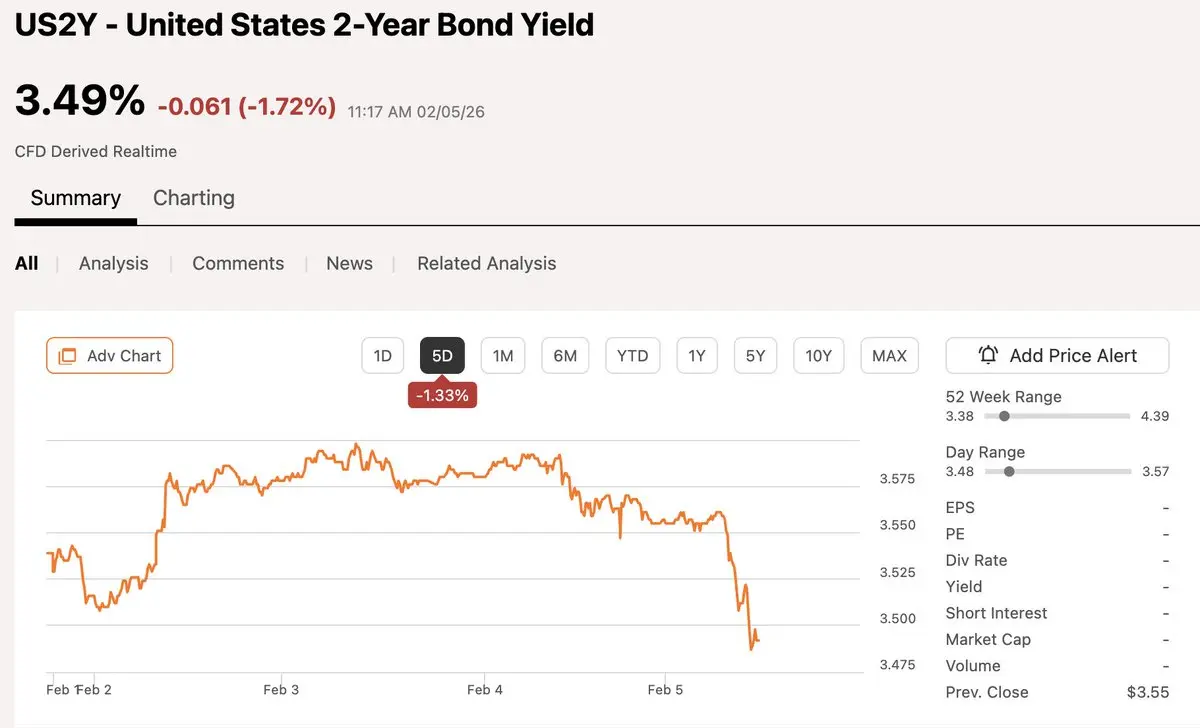

前两天、リスクの清算が完了していないことを指摘しました。以下の4つの図で説明します。1、USD/JPYのスワップポイントが12月27日から垂直に急上昇しています。2、債券市場に資金が流入しています。3、VIXの構造も遠期の不確実性を反映して価格設定されています。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

下記の二つの図は、なぜ金と銀の暴落が起きたのかを基本的に反映しています。また、金と銀の急落にもかかわらず、2月2日以降もCMEの新しい保証金比率は調整され続けています。特に、保証金比率は名目価値の割合に基づいて要求されるためです。言い換えれば、今回の暴落により保証金の実質的な割合は現在の水準を大きく超えることになります。わかりやすく言えば、資金力が不足している人は商品市場に参加しない方が良いということです。過度に混雑した取引とレバレッジ資金による保証金比率の変動により、短期的なボラティリティは引き続き高くなり、清算も続くでしょう。

### 図1:金と銀のボラティリティ

### 図2:銀の在庫量

原文表示### 図1:金と銀のボラティリティ

### 図2:銀の在庫量

- 報酬

- いいね

- コメント

- リポスト

- 共有

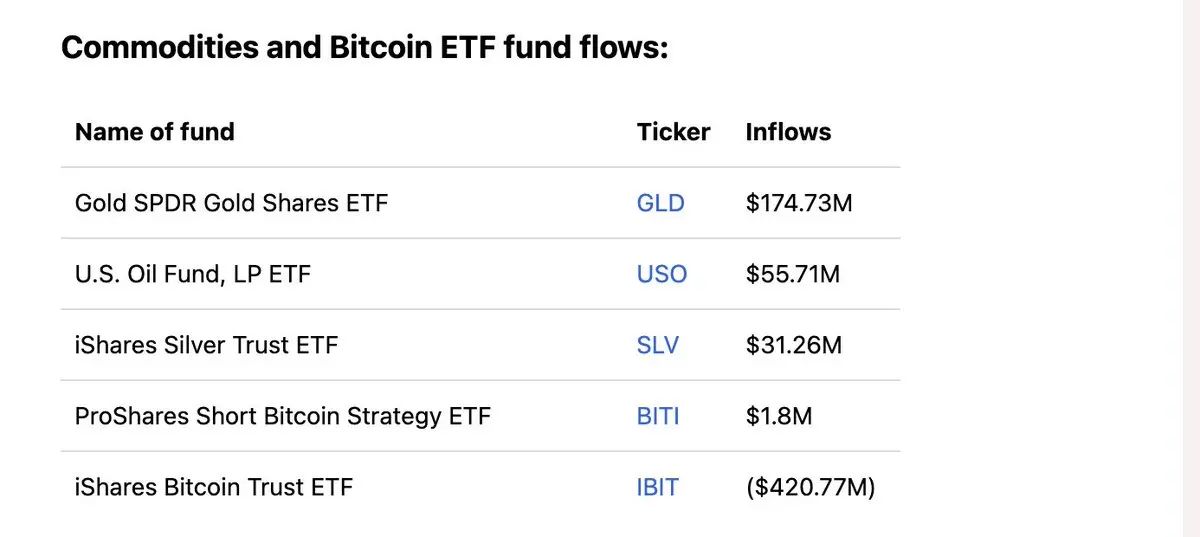

上週ETFデータ:金の純流入1.74億ドル、石油の純流入5500万ドル、銀の純流入3100万ドル、ビットコインショートETFの純流入180万ドル、ビットコインETFの純流出4.2億ドル

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

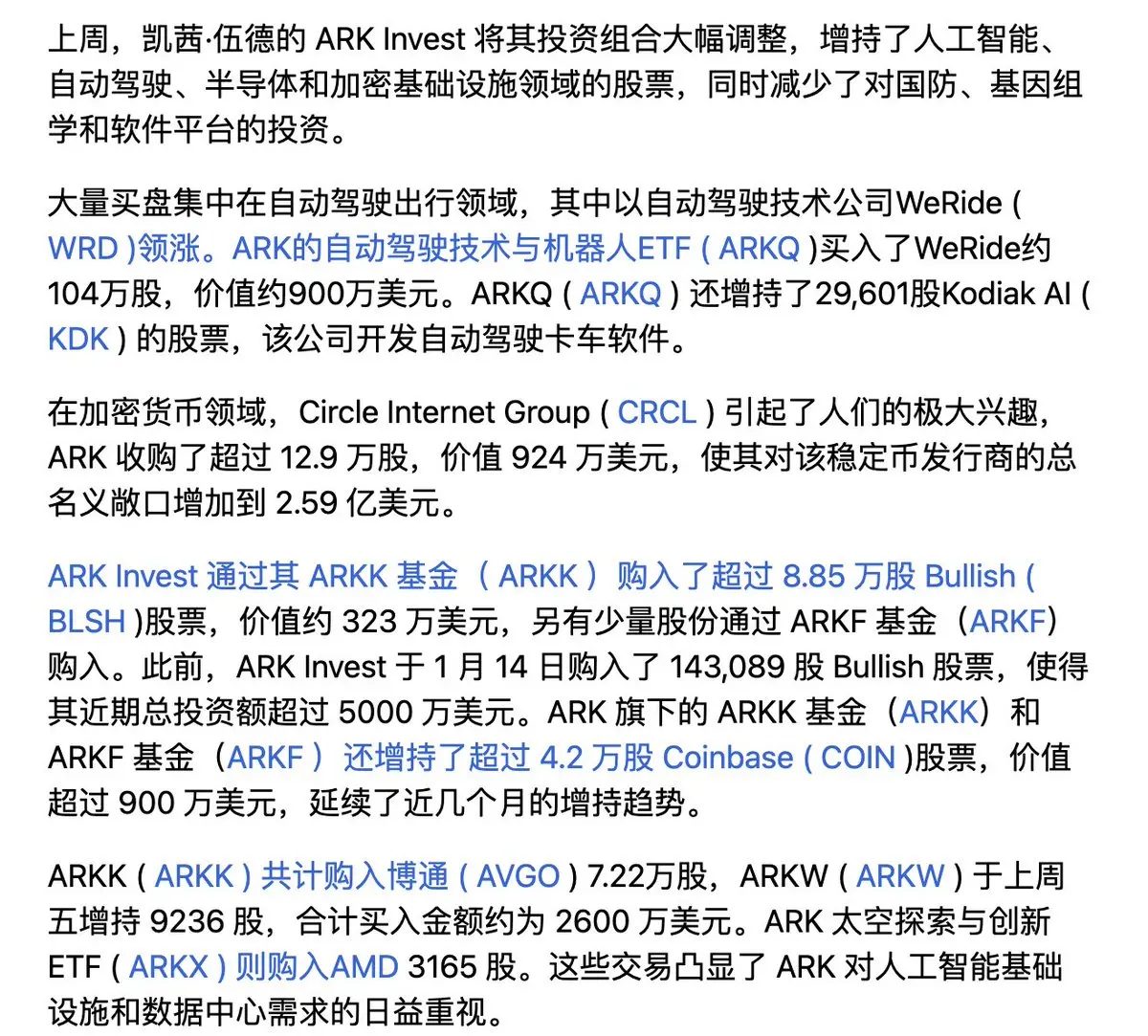

ARKはリスク許容度が最も高いファンドと見なすことができます。ナスダックやS&Pと比較して、市場の資金が現段階でどのように見ているかを観察できます。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

どういうことだ、今やMac miniの販売も始めているのか。英語圏と中国語圏の情報格差は確かにかなり大きい。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

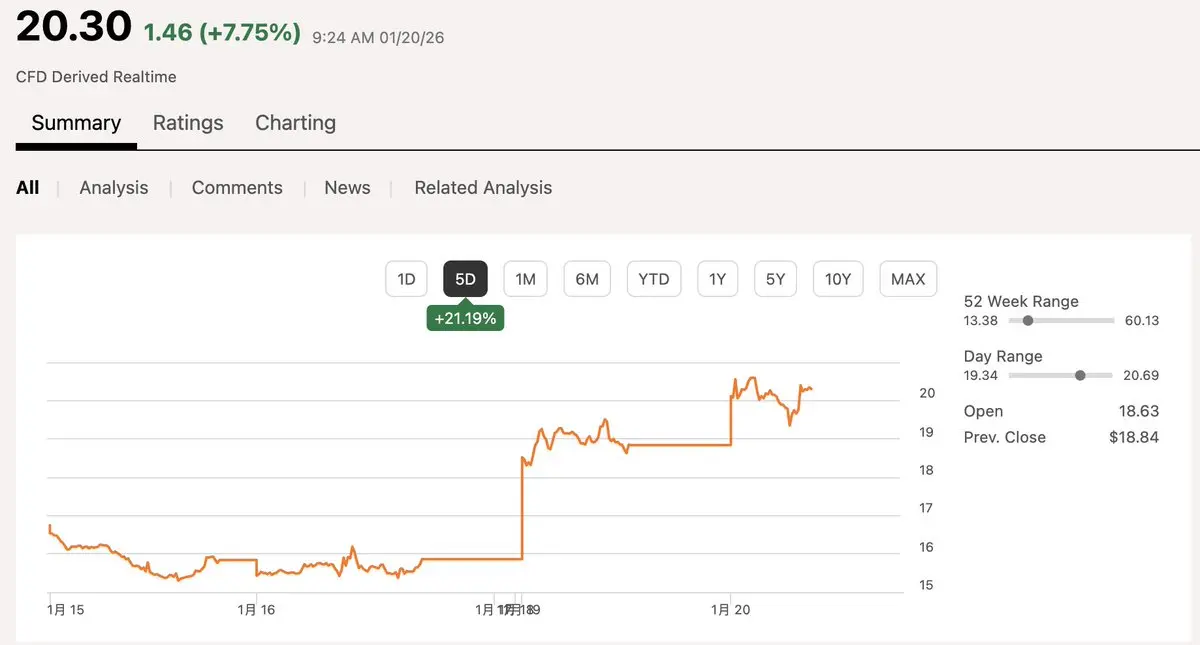

VIXが再び20を超えました。市場は明らかに短期的なリスク回避モードに入り、長期的な不確実性の上昇ではありません。

必ず戻ってきます。

原文表示必ず戻ってきます。

- 報酬

- いいね

- コメント

- リポスト

- 共有

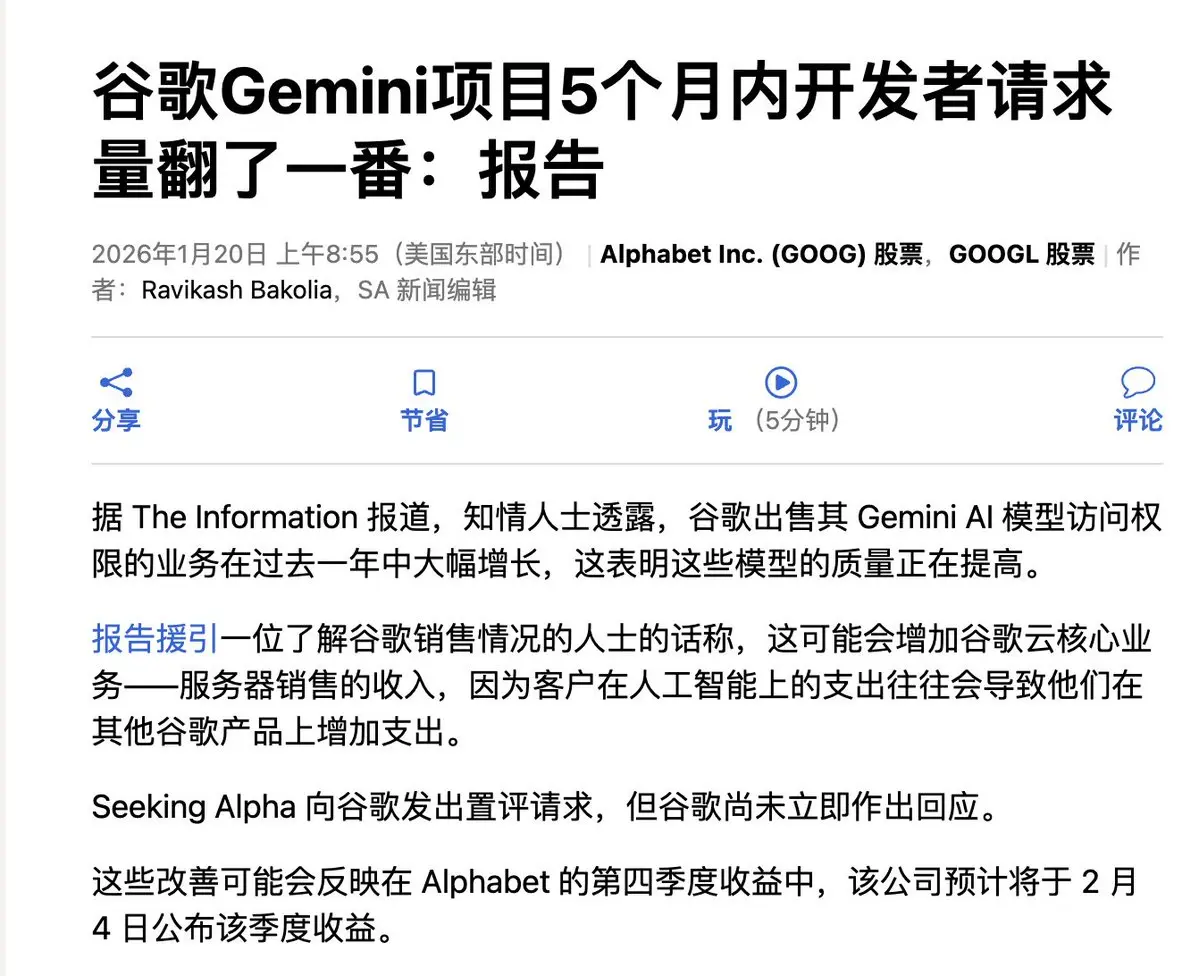

Googleはとてもすごいです。2月初旬には決算を発表します。

以前はGemini2.5だけが黒字(基礎モデルの開発を除く)でした。理論的には3も黒字のはずです。これらはAppleとの提携を考慮しない前提です。

原文表示以前はGemini2.5だけが黒字(基礎モデルの開発を除く)でした。理論的には3も黒字のはずです。これらはAppleとの提携を考慮しない前提です。

- 報酬

- いいね

- コメント

- リポスト

- 共有

私は必ずしも欧州の関税反制だとは思っていません。主な原因は、市場全体の利下げ期待と不確実性の高まりに対する懸念かもしれません。

1、米国債利回り曲線がより急峻になりました。主な要因は、ハセットが明確にFRB議長に参加しないと示したことにより、ハト派のハセットの確率が上昇したことです。もう一つのニュースは、財務省が7年物国債の入札を再開することです。

債券市場の懸念は、これが財務省が将来的に長期債を増やす兆候かもしれないということです。そのため、US10年債利回りはすぐに4.2%の重要な抵抗線を突破しました。

2、ベア・スティープはレバレッジ資金の悪夢です。特に短期部分も下がりにくいです。さらに、全体のTLTのボラティリティが非常に低すぎます。多くのトレーダーも心配しているでしょう。

原文表示1、米国債利回り曲線がより急峻になりました。主な要因は、ハセットが明確にFRB議長に参加しないと示したことにより、ハト派のハセットの確率が上昇したことです。もう一つのニュースは、財務省が7年物国債の入札を再開することです。

債券市場の懸念は、これが財務省が将来的に長期債を増やす兆候かもしれないということです。そのため、US10年債利回りはすぐに4.2%の重要な抵抗線を突破しました。

2、ベア・スティープはレバレッジ資金の悪夢です。特に短期部分も下がりにくいです。さらに、全体のTLTのボラティリティが非常に低すぎます。多くのトレーダーも心配しているでしょう。

- 報酬

- いいね

- コメント

- リポスト

- 共有

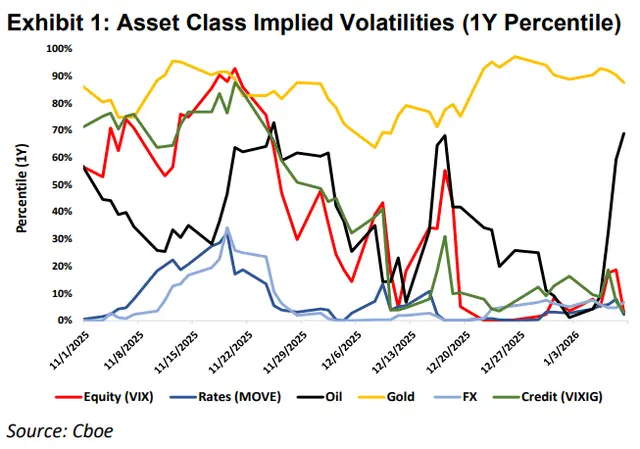

CBOE今日の投稿です。ボラティリティについて。要点をまとめます:

1、クロスアセットの観点から、多くは低水準にあり、原油のボラティリティは著しく上昇し、非常に強気です。

2、株式のVIX指数は、数値は低いものの、構造に変化が見られ、プット買いが増加、防御的なポジションが上昇しています。指数のボラティリティと個別株のボラティリティの差は90%分位以上に広がっています。言い換えれば、決算シーズンが近づく中、市場はマクロよりもファンダメンタルズにより焦点を当てていることを示しています。

3、トランプ氏がパウエルに対して攻撃を仕掛けたにもかかわらず、ボラティリティの観点からは、市場の反応はあまり大きくありません。あるいは、実質的な脅威とは見なしていないようです。

原文表示1、クロスアセットの観点から、多くは低水準にあり、原油のボラティリティは著しく上昇し、非常に強気です。

2、株式のVIX指数は、数値は低いものの、構造に変化が見られ、プット買いが増加、防御的なポジションが上昇しています。指数のボラティリティと個別株のボラティリティの差は90%分位以上に広がっています。言い換えれば、決算シーズンが近づく中、市場はマクロよりもファンダメンタルズにより焦点を当てていることを示しています。

3、トランプ氏がパウエルに対して攻撃を仕掛けたにもかかわらず、ボラティリティの観点からは、市場の反応はあまり大きくありません。あるいは、実質的な脅威とは見なしていないようです。

- 報酬

- いいね

- コメント

- リポスト

- 共有

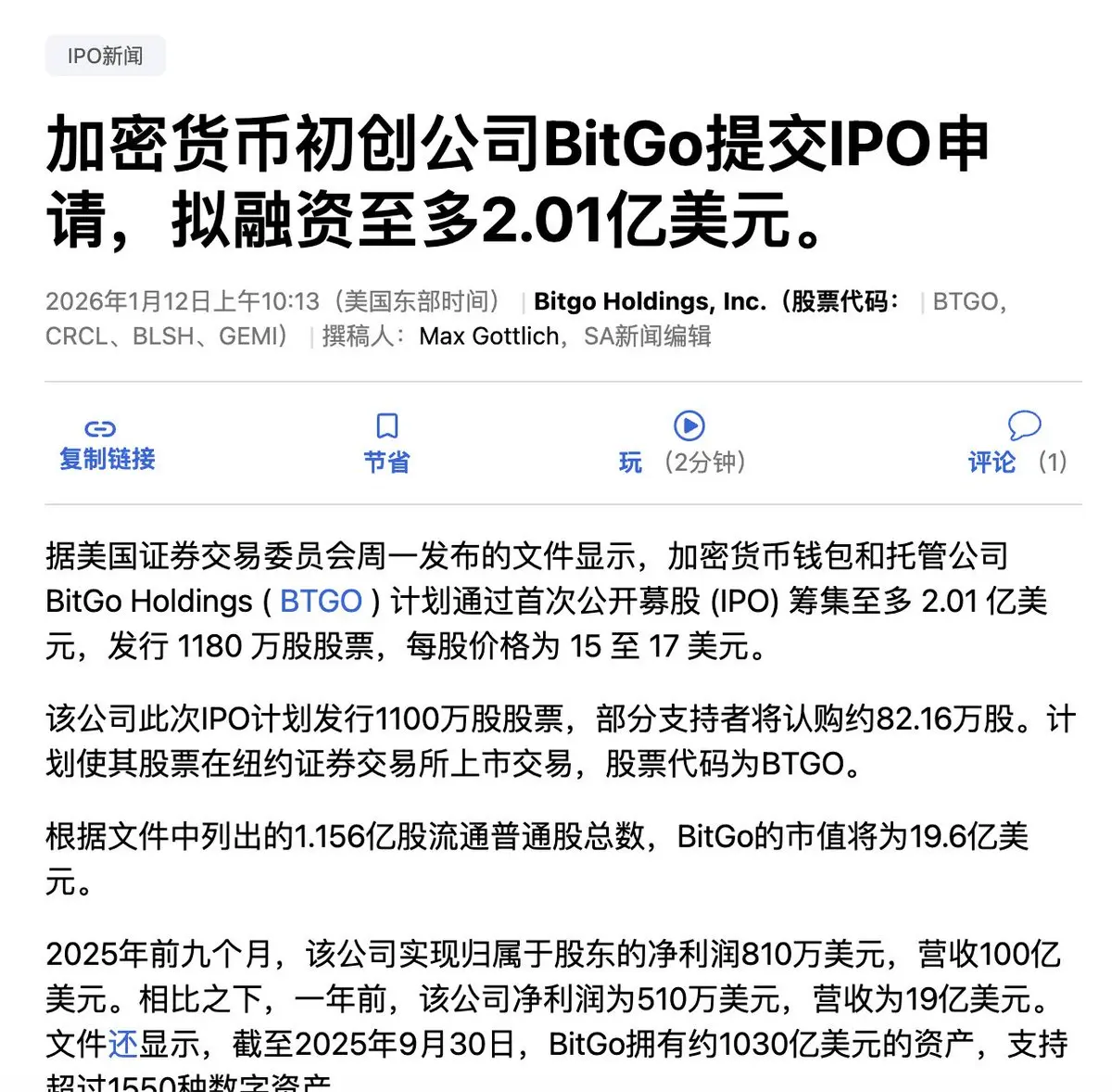

今年は暗号IPOの大年になるのか?

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

CPIはまもなく発表されますが、全体的な影響はあまり大きくありません。主に食品と住宅の変動を注視します。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

今年の米国株式市場や不動産市場は、そろそろ動きがありそうだ。

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

この2日間、時間を作って年初のドル系列展望を書いてみました。通貨自体の理解は、現代金融システムを理解するための核心です。主に以下の点に焦点を当てています:

1、現在すべての取引は法定通貨取引、または法定通貨の等価物(例:ステーブルコイン)に基づいています。

2、すべての資産の価格変動は、より大きなスケールで見ると分子の変化です。通貨の分母が変化すると、名目価値はそれに伴ってより激しく変動します。

3、新たに創造される通貨は金融システムに均等に流入しません。新たに創造された資金は常に供給が限定的/希少な資産を追い求めます。

4、金利の重要性は通貨の観点から見ると、主に機会コストの側面にあります。あるいは、時間価値の側面とも言えます。

原文表示1、現在すべての取引は法定通貨取引、または法定通貨の等価物(例:ステーブルコイン)に基づいています。

2、すべての資産の価格変動は、より大きなスケールで見ると分子の変化です。通貨の分母が変化すると、名目価値はそれに伴ってより激しく変動します。

3、新たに創造される通貨は金融システムに均等に流入しません。新たに創造された資金は常に供給が限定的/希少な資産を追い求めます。

4、金利の重要性は通貨の観点から見ると、主に機会コストの側面にあります。あるいは、時間価値の側面とも言えます。

- 報酬

- いいね

- コメント

- リポスト

- 共有

NotebookLmは学習効率の向上において革新的なものです。根本的な理由は、分析の開始点としてデータソースを選択できることにあります。

人間の学習モデルにおいて最大のボトルネックは入力の質です。一旦入力の質を固定すれば、あなたとAIのインタラクションは本質的に思考環境の大幅な改善となり、その結果、効率の向上は指数関数的なものになるのは明らかです。

原文表示人間の学習モデルにおいて最大のボトルネックは入力の質です。一旦入力の質を固定すれば、あなたとAIのインタラクションは本質的に思考環境の大幅な改善となり、その結果、効率の向上は指数関数的なものになるのは明らかです。

- 報酬

- いいね

- コメント

- リポスト

- 共有

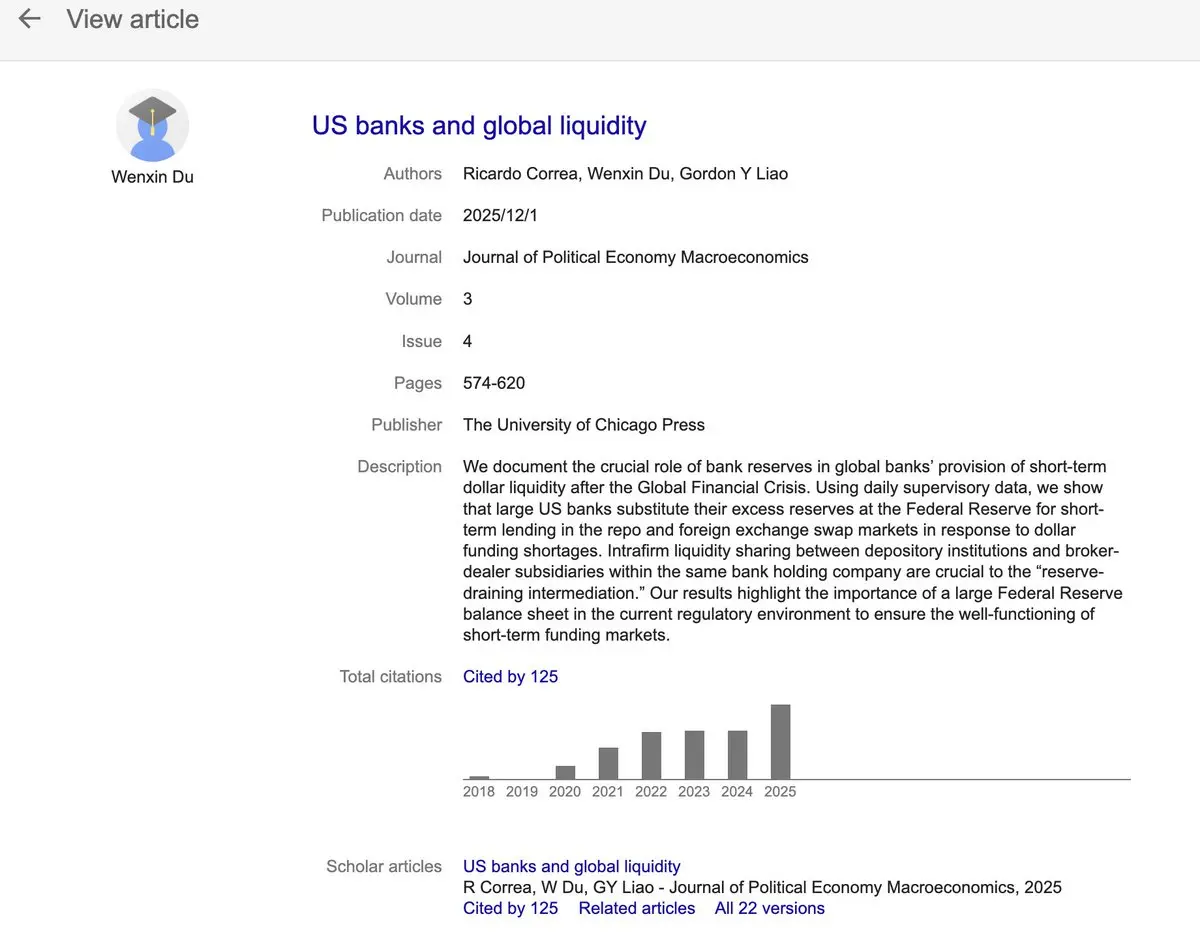

wenxin Duの最新記事は、学術的な観点から多くの金融市場の現象を論証していますが、最大の価値はやはり米国債の価格設定に対する示唆にあります。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

このトピックについて、ブルームバーグにいくつかの見解を提供しました。機会があれば、後でコラムを開く予定です。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有