#TrumpSignalsPossibleCeasefire

ビットコイン (BTC) は、24時間でわずか0.34%下落し、$67,347で取引されています。

イーサリアム (ETH) は$2,055で、0.15%下落しています。

暗号市場は、3月の大半の期間、$65K と$72K の間でゆっくりと動いています。

主な理由は、米イラン紛争の不確実性とそれが世界市場に与える影響です。投資家は慎重になり、和平交渉の進展を見守っています。

和平交渉が市場にとって重要な理由

世界的な出来事、特に紛争は、多くの人が思うよりも市場に大きな影響を与えます。指導者が戦闘の削減の可能性を発表すると、それはほぼ即座に投資家の信頼を変えることがあります。小さな平和の兆しでも市場を落ち着かせることができます。暗号にとっては、これにより人々はビットコインや他の暗号通貨を買う意欲が高まります。恐怖は売りを促し、希望は買いを促します。

2026年3月、元大統領トランプが米イラン紛争の一時的な休止を示唆した際、ビットコインは急騰しました。市場は反応し、人々はリスクがやや低下したと感じたのです。これは、デジタルで分散型の暗号であっても、世界の出来事に強く影響されることを示しています。

ビットコイン:リスク資産かデジタルゴールドか?

ビットコインは独特の立ち位置を持っています。時には、困難な時期に安全な避難所として買われるデジタルゴールドのように振る舞います。一方で、投資家が不安を感じるときにはリスク資産のように動き、価値が下がることもあります。

2026年3月のイラン紛争中、ビットコインは主にリスク資産として振る舞いました。戦闘が激化するとBTCは下落し、トランプが和平交渉を示唆するとすぐに上昇しました。この二面性の行動を理解することが重要です。投資家は、BTCがニュースにどう反応するかを注視する必要があります — 危機の最中に上昇することもあれば、下落することもあります。

アルトコインの反応

イーサリアム、ソラナ、カルダノなどのアルトコインは、しばしばビットコインの動きに追随します。BTCが良いニュースの後に上昇すれば、アルトコインはさらに大きく上昇することが多いです。小規模または新興のコインは、短期間で20〜30%の大きな動きを見せることもありますが、同時によりボラティリティも高いです。

例えば、3月に和平交渉が言及された際、イーサリアムや他の大型アルトコインはBTCとともに上昇しました。小さなコインはより早く反応し、大きな変動を見せました。アルトコイン投資家は、市場のニュース次第で大きな利益と急落の両方に備える必要があります。

石油の役割

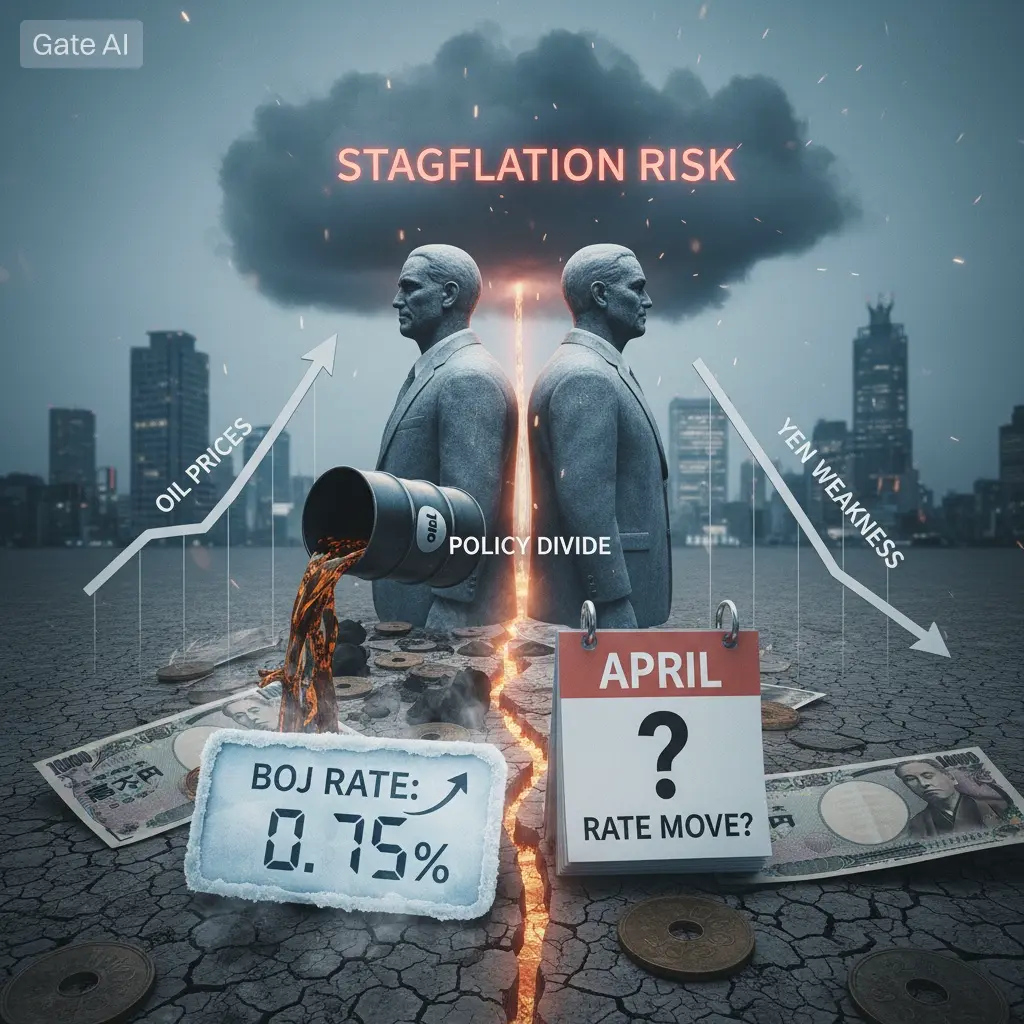

石油価格は、暗号市場にとって隠れたが非常に重要な役割を果たしています。高い石油価格はインフレ懸念を高めます。インフレが上昇すると、中央銀行は金利を高く維持し、人々はリスク資産への投資意欲を減らします。

中東の緊張緩和により和平交渉が進むと、石油価格は下落しやすくなります。石油価格の低下はインフレ懸念を和らげ、世界市場への信頼を高めます。これにより、ビットコインや他の暗号通貨の上昇が促進される可能性が高まります。

機関投資家とスマートマネー

緊張が高まる時期でも、機関投資家は先を見越して動きます。大規模な組織は、和平交渉が成功すれば市場が好転すると期待し、ビットコインや他の暗号通貨を買い増します。2026年3月には、投資ファンドやETFがビットコインの保有を増やし、上昇を見越していました。これは、プロの投資家がすでにより良い市場状況に備えてポジションを取っていることを示しています。

リスクと不確実性

和平交渉が成功する保証はありません。交渉が失敗したり戦闘が続いたりすれば、暗号価格は再び下落する可能性があります。その他のリスクには、地域の不安定さや石油供給の予期せぬ変化も含まれます。投資家は、市場はニュース次第ですぐに変わることを忘れてはなりません。

過去の停戦合意は、持続的な平和をもたらさなかったこともあります。これが、暗号市場が時には発表を無視する理由です。平和に関する見出しは一時的な高騰を引き起こすこともありますが、実際の合意がなければ価格はすぐに以前の水準に戻ることがあります。

世界への広範な影響

和平交渉は暗号だけでなく、より広い範囲に影響を及ぼします:

イスラエル:緊張緩和は安定性を高め、ビジネスや投資家の信頼を向上させる可能性があります。

イラン:平和は貿易や経済成長の機会を拡大し、不確実性を減少させます。

世界経済:石油価格の低下と市場の落ち着きは経済成長を促進し、伝統的な資産とデジタル資産の両方に利益をもたらします。

平和が持続すれば、市場全体の健全性が向上し、より多くの信頼と投資、そして暗号と伝統的市場の両方の成長の可能性が高まります。

トランプの停戦交渉は、見出しだけでなく、信頼感、石油価格、投資家の行動に影響を与えるため重要です。平和は恐怖を和らげ、市場の安定性を高め、ビットコインや他の暗号通貨の上昇を促す可能性があります。

しかし、確実で持続的な合意が得られるまでは、市場は慎重な姿勢を保つでしょう。暗号は希望的なニュースとともに一時的に上昇するかもしれませんが、真の利益は平和が実現し、緊張が緩和されたときにのみ訪れます。

結論:和平交渉は暗号と市場に成長のチャンスをもたらしますが、投資家はリスクに注意し、ニュースの動向を見守る必要があります。市場の落ち着き、石油価格の低下、信頼の向上が、暗号の上昇にとって重要です。

ビットコイン (BTC) は、24時間でわずか0.34%下落し、$67,347で取引されています。

イーサリアム (ETH) は$2,055で、0.15%下落しています。

暗号市場は、3月の大半の期間、$65K と$72K の間でゆっくりと動いています。

主な理由は、米イラン紛争の不確実性とそれが世界市場に与える影響です。投資家は慎重になり、和平交渉の進展を見守っています。

和平交渉が市場にとって重要な理由

世界的な出来事、特に紛争は、多くの人が思うよりも市場に大きな影響を与えます。指導者が戦闘の削減の可能性を発表すると、それはほぼ即座に投資家の信頼を変えることがあります。小さな平和の兆しでも市場を落ち着かせることができます。暗号にとっては、これにより人々はビットコインや他の暗号通貨を買う意欲が高まります。恐怖は売りを促し、希望は買いを促します。

2026年3月、元大統領トランプが米イラン紛争の一時的な休止を示唆した際、ビットコインは急騰しました。市場は反応し、人々はリスクがやや低下したと感じたのです。これは、デジタルで分散型の暗号であっても、世界の出来事に強く影響されることを示しています。

ビットコイン:リスク資産かデジタルゴールドか?

ビットコインは独特の立ち位置を持っています。時には、困難な時期に安全な避難所として買われるデジタルゴールドのように振る舞います。一方で、投資家が不安を感じるときにはリスク資産のように動き、価値が下がることもあります。

2026年3月のイラン紛争中、ビットコインは主にリスク資産として振る舞いました。戦闘が激化するとBTCは下落し、トランプが和平交渉を示唆するとすぐに上昇しました。この二面性の行動を理解することが重要です。投資家は、BTCがニュースにどう反応するかを注視する必要があります — 危機の最中に上昇することもあれば、下落することもあります。

アルトコインの反応

イーサリアム、ソラナ、カルダノなどのアルトコインは、しばしばビットコインの動きに追随します。BTCが良いニュースの後に上昇すれば、アルトコインはさらに大きく上昇することが多いです。小規模または新興のコインは、短期間で20〜30%の大きな動きを見せることもありますが、同時によりボラティリティも高いです。

例えば、3月に和平交渉が言及された際、イーサリアムや他の大型アルトコインはBTCとともに上昇しました。小さなコインはより早く反応し、大きな変動を見せました。アルトコイン投資家は、市場のニュース次第で大きな利益と急落の両方に備える必要があります。

石油の役割

石油価格は、暗号市場にとって隠れたが非常に重要な役割を果たしています。高い石油価格はインフレ懸念を高めます。インフレが上昇すると、中央銀行は金利を高く維持し、人々はリスク資産への投資意欲を減らします。

中東の緊張緩和により和平交渉が進むと、石油価格は下落しやすくなります。石油価格の低下はインフレ懸念を和らげ、世界市場への信頼を高めます。これにより、ビットコインや他の暗号通貨の上昇が促進される可能性が高まります。

機関投資家とスマートマネー

緊張が高まる時期でも、機関投資家は先を見越して動きます。大規模な組織は、和平交渉が成功すれば市場が好転すると期待し、ビットコインや他の暗号通貨を買い増します。2026年3月には、投資ファンドやETFがビットコインの保有を増やし、上昇を見越していました。これは、プロの投資家がすでにより良い市場状況に備えてポジションを取っていることを示しています。

リスクと不確実性

和平交渉が成功する保証はありません。交渉が失敗したり戦闘が続いたりすれば、暗号価格は再び下落する可能性があります。その他のリスクには、地域の不安定さや石油供給の予期せぬ変化も含まれます。投資家は、市場はニュース次第ですぐに変わることを忘れてはなりません。

過去の停戦合意は、持続的な平和をもたらさなかったこともあります。これが、暗号市場が時には発表を無視する理由です。平和に関する見出しは一時的な高騰を引き起こすこともありますが、実際の合意がなければ価格はすぐに以前の水準に戻ることがあります。

世界への広範な影響

和平交渉は暗号だけでなく、より広い範囲に影響を及ぼします:

イスラエル:緊張緩和は安定性を高め、ビジネスや投資家の信頼を向上させる可能性があります。

イラン:平和は貿易や経済成長の機会を拡大し、不確実性を減少させます。

世界経済:石油価格の低下と市場の落ち着きは経済成長を促進し、伝統的な資産とデジタル資産の両方に利益をもたらします。

平和が持続すれば、市場全体の健全性が向上し、より多くの信頼と投資、そして暗号と伝統的市場の両方の成長の可能性が高まります。

トランプの停戦交渉は、見出しだけでなく、信頼感、石油価格、投資家の行動に影響を与えるため重要です。平和は恐怖を和らげ、市場の安定性を高め、ビットコインや他の暗号通貨の上昇を促す可能性があります。

しかし、確実で持続的な合意が得られるまでは、市場は慎重な姿勢を保つでしょう。暗号は希望的なニュースとともに一時的に上昇するかもしれませんが、真の利益は平和が実現し、緊張が緩和されたときにのみ訪れます。

結論:和平交渉は暗号と市場に成長のチャンスをもたらしますが、投資家はリスクに注意し、ニュースの動向を見守る必要があります。市場の落ち着き、石油価格の低下、信頼の向上が、暗号の上昇にとって重要です。