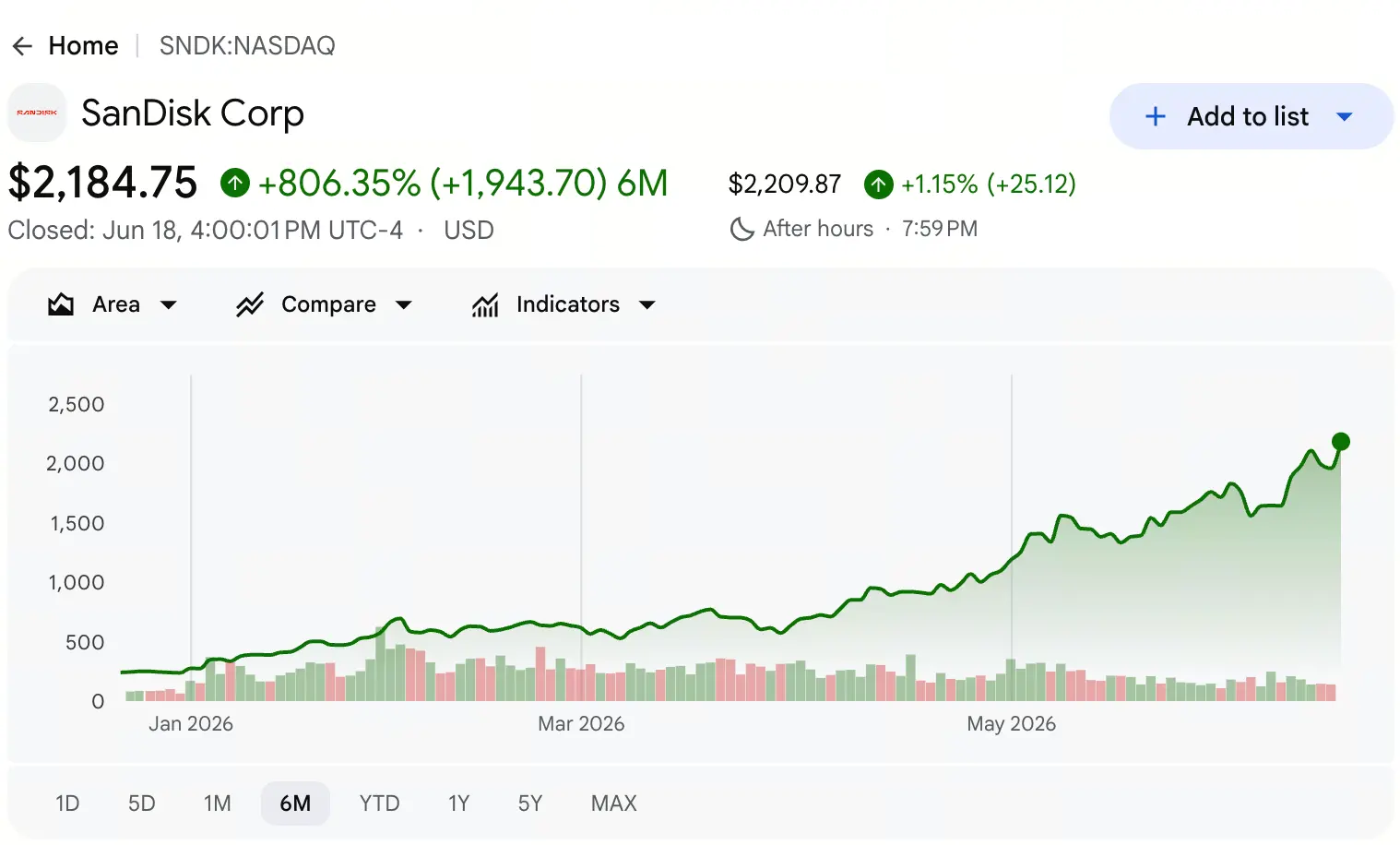

En juin 2026, les projecteurs des marchés de capitaux mondiaux continuent de se concentrer sur le secteur des puces de stockage. D’après les cotations de Gate Stock, SanDisk (SNDK) a clôturé la séance de vendredi dernier à 2 183 dollars, en hausse de 11,3% sur la période de négociation, atteignant un sommet en cours de séance à 2 191 dollars, et renouant ainsi avec un nouveau record historique.

Que signifie ce prix ? Replaçons la chronologie en avril 2025 : le cours de SanDisk est alors descendu jusqu’à 27,89 dollars. Entre 27,89 dollars et 2 191 dollars, sur une période de 14 mois, la hausse cumulée dépasse 77 fois. Au 18 juin, la capitalisation boursière totale de SanDisk a déjà dépassé 320 milliards de dollars, avec un PER dynamique d’environ 69 fois.

Quand une action effectue, en si peu de temps, un saut de prix d’une telle ampleur, le marché ne peut que se poser la même question : où se situe le plafond de SanDisk ?

Il n’y a pas de réponse simple. Pour y répondre, il faut dépasser l’apparence des cours et entrer dans les fondations structurelles de l’industrie des puces de stockage : des retombées institutionnelles issues du démembrement des actifs, au déséquilibre offre-demande alimenté par l’IA, jusqu’au changement de nature des données financières et à la polarisation extrême du sentiment du marché.

Comment le démembrement indépendant déclenche une réévaluation de la valeur de SanDisk ?

SanDisk n’est pas une jeune entreprise. Son ancêtre est un pionnier mondial de la mémoire flash fondé en 1988 ; en 2016, il a été racheté intégralement par Western Digital pour environ 19 milliards de dollars. Pendant plus de huit ans ensuite, SanDisk a existé en tant que division de l’activité flash de Western Digital, sa valeur étant enfouie dans les états financiers de l’ensemble du groupe. En 2022, Elliott Management a publiquement proposé de séparer les activités HDD et NAND, estimant que les logiques de valorisation des deux types d’actifs sont fondamentalement différentes ; l’exploitation mixte conduisait à une sous-évaluation des valeurs de marché des deux côtés.

Le 21 février 2025, le démembrement est officiellement finalisé. Western Digital a distribué aux actionnaires environ 80,1% des actions en circulation de SanDisk dans un ratio de 3:1 ; SanDisk a ensuite été introduit de manière indépendante au Nasdaq sous le code SNDK. En novembre de la même année, SanDisk a été intégré à l’indice S&P 500.

Le mécanisme central de libération de valeur du démembrement tient à ceci : lorsque l’activité flash se sépare de la structure du compte de résultat de l’activité HDD, le marché peut la valoriser avec un modèle de prix propre aux fournisseurs NAND purs, sans être pénalisé par une décote liée à l’ensemble du conglomérat. Environ un an après le démembrement, la capitalisation de SanDisk a dépassé celle de Western Digital de plus de 40 milliards de dollars.

Ce basculement structurel constitue la condition préalable la plus profonde à la valorisation des actifs à l’origine de la hausse actuelle. La progression de SanDisk n’est pas une histoire de création d’entreprise depuis zéro, mais un processus de retour de valeur d’un actif mature, longtemps mal valorisé, grâce à une reconfiguration institutionnelle.

Pourquoi l’ère de l’IA fait-elle passer la « capacité de stockage » au-dessus de la « puissance de calcul » ?

Si le démembrement est la soupape de libération de valeur, l’explosion de la demande liée à l’IA en est le moteur qui fait décoller les prix.

Un changement majeur de perception se dessine sur le marché : le goulot d’étranglement de l’IA est en train de passer de la « puissance de calcul » à la « capacité de stockage ». Alors que l’attention du marché reste fortement centrée sur les puces de calcul comme les GPU, une logique industrielle plus profonde se met en place : à l’ère de l’inférence IA, la rareté du stockage dépasse celle du calcul.

Côté demande, les serveurs IA réclament des capacités de stockage bien supérieures à celles de l’architecture traditionnelle. La quantité de mémoire flash NAND utilisée dans un serveur IA dépasse de plus de 3 fois celle d’un serveur classique. Plus important encore : la structure de la demande change profondément. Des acteurs majeurs du cloud comme Amazon, Microsoft et Google ont déjà verrouillé leurs capacités de stockage pour l’ensemble de l’année 2027, et commencent même à planifier des quotas de livraison pour 2028. Les clients entreprises ne modifient plus leur rythme d’achat en fonction des variations de prix ; ils verrouillent d’abord les capacités pour garantir la livraison de la puissance de calcul. Cela brise fondamentalement la boucle cyclique passée : « hausse des prix, expansion des capacités, baisse en cas de surabondance ».

Côté offre, plusieurs contraintes matérielles s’imposent. L’expansion des capacités de mémoire NAND exige d’importants investissements en capital et des cycles de construction longs. D’après une note de recherche de Mizuho Securities, le volume de tranches de wafer devrait diminuer de 5% en 2026 et n’augmenter que de 3% en 2027. Avant 2028 ou 2029, le marché ne devrait voir aucune nouvelle capacité significative entrer en production. Côté demande, les SSD solides pour le segment entreprise sont devenus le moteur. En 2026 et 2027, la demande globale de NAND devrait respectivement croître de 18%.

Le « ciseau » formé par la hausse de la demande et le recul de l’offre constitue le soutien fondamental le plus solide à l’ascension continue de SanDisk. Goldman Sachs définit ce cycle comme un « super cycle de mémoire IA de plusieurs années » et prévoit que la pénurie tirée par l’IA durera au moins jusqu’en 2028.

Le changement de nature des données financières peut-il soutenir l’ampleur du prix actuel ?

La soutenabilité de la hausse ou de la baisse des prix dépend en fin de compte d’une amélioration substantielle des fondamentaux financiers. Les données des résultats 2026 de SanDisk montrent une trajectoire de croissance extrêmement abrupte.

Pour le premier trimestre de l’exercice 2026 (au 10 mois 2025), le chiffre d’affaires de SanDisk s’élève à 2,308 milliards de dollars. Au deuxième trimestre (au 1er mois 2026), le chiffre d’affaires grimpe à 3,025 milliards de dollars, soit une hausse séquentielle d’environ 31%. Mais le véritable point d’inflexion survient au troisième trimestre de l’exercice 2026 (au 4 mois 2026) : le chiffre d’affaires trimestriel atteint 5,95 milliards de dollars, en hausse séquentielle de 97% et de 251% en glissement annuel. Le bénéfice net GAAP est de 3,615 milliards de dollars (bénéfice dilué par action de 23,03 dollars).

Ce qui mérite encore plus d’attention, c’est le bond de la marge brute. La marge brute de SanDisk passe de son point bas de 7,1% au titre de l’exercice 2023 à 50,9% au deuxième trimestre de l’exercice 2026 ; au troisième trimestre, elle grimpe encore à 78,4%. Une marge brute non-GAAP de 78,4% dépasse largement la moyenne de l’industrie (30% à 40%) et constitue l’une des progressions les plus abruptes de l’histoire du secteur des semi-conducteurs.

L’amélioration du bilan est également significative. La direction a remboursé en seulement 10 mois 1,35 milliard de dollars sur les 2 milliards de dollars de dettes liées au démembrement ; le niveau de dette nette passe de -419 millions de dollars à une trésorerie nette de 889 millions de dollars. En se basant sur l’évolution sur les 12 derniers mois, la croissance du chiffre d’affaires atteint 83% et le flux de trésorerie disponible s’établit à 4,5 milliards de dollars.

Les indications de la société pour le chiffre d’affaires du quatrième trimestre de l’exercice 2026 se situent entre 7,75 milliards de dollars et 8,25 milliards de dollars ; les indications de bénéfice par action non-GAAP se situent entre 30 et 33 dollars. Si ces objectifs sont atteints, le chiffre d’affaires annuel de SanDisk sera proche voire supérieur aux attentes consensuelles du marché de 19,42 milliards de dollars.

Du stade de la « difficulté financière » à celui de la « vache à cash », cette transformation fournit une justification au niveau microéconomique pour la réévaluation du cours de SanDisk.

Qu’indiquent les écarts de hausse entre deux trajectoires : focus sur NAND et approche DRAM “universelle” ?

Au sein de la hausse collective des puces de stockage, SanDisk affiche une progression nettement supérieure à celle de ses pairs. Au 18 juin, la hausse de SanDisk sur l’année est d’environ 730%, contre environ 260% pour Micron. La raison principale de cet écart n’est pas une supériorité fondamentale, mais une différence de structure d’activité qui se traduit par un écart de l’élasticité du profit.

SanDisk est une entreprise exclusivement dédiée aux mémoires flash NAND. Les mémoires flash NAND sont le composant central des SSD d’entreprise dans les centres de données IA, et leur élasticité de la demande est très élevée. Lorsque survient un déficit offre-demande, les investisseurs NAND purs enregistrent généralement des taux de croissance des revenus et des profits supérieurs à ceux des entreprises semi-conducteurs diversifiées. L’activité de Micron couvre quant à elle DRAM et NAND ; la DRAM (incluant la HBM) contribue à une plus grande part des revenus. La structure offre-demande et les cycles de tarification de la DRAM diffèrent de ceux de la NAND, ce qui rend l’élasticité globale des profits de Micron relativement plus modérée.

Les deux trajectoires ne relèvent pas d’une question de supériorité ; il s’agit d’une adaptation différente selon l’environnement de marché. Dans un cycle où l’écart offre-demande NAND continue de s’élargir, le modèle focalisé de SanDisk amplifie le gain à la hausse ; dans un environnement où DRAM et NAND sont simultanément en phase favorable, la stratégie “tout-en-un” offre une courbe de croissance plus équilibrée. Le contexte actuel semble clairement plus favorable à la première option.

Sur la base des parts de marché : au premier trimestre 2026, le chiffre d’affaires mondial du marché NAND atteint 46 milliards de dollars, soit une hausse séquentielle de 90%. Samsung arrive en tête avec 29% de part ; SK hynix en détient 18% ; Kioxia, Micron, SanDisk et Yangtze Memory partagent la troisième place à environ 13% chacun. SanDisk obtient un pouvoir de fixation des prix plus fort dans un contexte de pénurie d’offre NAND grâce à la synergie de capacités avec son partenaire en coentreprise, Kioxia.

Divergence extrême entre haussiers et baissiers : comment l’effet de squeeze short amplifie la hausse ?

Pendant que SanDisk continue de battre de nouveaux records, les indicateurs d’émotions du marché montrent une polarisation extrême.

Les positions short de SanDisk ont atteint leur plus haut historique fin mai 2026. Cela signifie que la divergence entre haussiers et baissiers au sein du marché est très intense : certains investisseurs estiment que le cours s’est fortement écarté des fondamentaux et choisissent de vendre à découvert ; mais la concentration des positions short crée aussi un effet potentiel de squeeze short, qui augmente encore la pression d’achat lors du rachat des shorts. Cette structure de bras de fer entre les deux camps forme, dans une tendance haussière, une boucle de rétroaction positive du type « plus ça monte, plus on devient short ; plus on est short, plus ça monte ».

D’un point de vue des émotions techniques, l’indice de force relative de SanDisk a brièvement franchi 99, et certains observateurs du marché ont qualifié le titre de « l’action la plus surachetée de l’histoire ». La divergence entre les indicateurs de tendance et les indicateurs d’oscillation constitue un signal de risque classique : même si la tendance haussière reste intacte, la probabilité de voir un repli à court terme ou une consolidation avant le prochain mouvement haussier augmente.

Cependant, la divergence en elle-même ne constitue pas une condition suffisante pour un retournement de tendance. Dans un contexte où la durée du déficit offre-demande de stockage dépasse largement les attentes initiales du marché, l’accumulation continue des positions short pourrait au contraire fournir davantage de carburant pour une séquence de squeeze short à venir.

Quels sont les déterminants du plafond de valorisation ?

Revenons à la question centrale de cet article : où se situe le plafond de SanDisk ?

Du point de vue de la tarification institutionnelle, les fourchettes de prix cibles des analystes de Wall Street sont très larges. Morgan Stanley a relevé son objectif de 1 100 dollars à 1 750 dollars ; Bank of America de 1 550 dollars à 2 100 dollars ; Mizuho de 1 825 dollars à 2 200 dollars ; Cantor Fitzgerald a fixé un objectif à 2 900 dollars. En combinant les dernières recommandations de 16 analystes, le prix cible moyen ressort à environ 1 843 dollars, alors que le cours actuel est déjà bien au-delà de cette moyenne.

Mais la hausse des objectifs de cours est un processus dynamique. Dans son dernier rapport, Morgan Stanley indique que, selon le cours actuel, le PER estimé de SanDisk pour l’exercice 2027 reste inférieur à 10. Avec le PER prospectif actuel, la valorisation des deux sociétés apparaît raisonnable ; si l’on se base sur les prévisions de bénéfices de l’année prochaine, la valorisation semble même plutôt faible. Cela signifie qu’en dépit du fait que le prix ait atteint un nouveau sommet historique, il existe encore un potentiel d’expansion de la valorisation si la croissance des bénéfices suit.

La hauteur du plafond dépend au final de l’évolution de trois variables clés :

Premièrement, la durée et la profondeur du déficit offre-demande. Si la pénurie d’offre et la demande supérieure à l’offre se maintiennent jusqu’en 2028 voire 2029 pour la NAND, la visibilité bénéficiaire de SanDisk s’allongera fortement. Goldman Sachs estime que les conditions offre-demande de 2027 seront plus tendues que celles de 2026 : cela signifie que la pression haussière sur les prix n’a pas encore atteint son maximum.

Deuxièmement, le taux de pénétration du nouveau modèle commercial et le pouvoir de fixation des prix. SanDisk a verrouillé via des accords d’approvisionnement pluriannuels plus d’un tiers des revenus de l’exercice 2027 dans ce nouveau modèle. À mesure qu’une plus grande part de l’approvisionnement sera intégrée à ce modèle, la stabilité et la prévisibilité des bénéfices devraient encore s’améliorer.

Troisièmement, le calendrier d’expansion des capacités. Si les principaux fabricants lancent plus tôt de grands programmes d’augmentation des capacités, le déficit offre-demande pourrait se résorber plus rapidement. Mais pour l’heure, le consensus de l’industrie est qu’aucune nouvelle capacité significative n’entrera en production avant 2028 ou 2029.

En synthèse, le plafond de SanDisk n’est pas un chiffre statique : c’est une fourchette qui évolue dynamiquement avec les variables ci-dessus. Dans un scénario où le déficit offre-demande continue de s’aggraver, le prix actuel n’est pas forcément un point final ; mais dans un contexte où les indicateurs techniques sont extrêmement en surachat et où les positions short sont à leur plus haut historique, le risque de volatilité à court terme ne peut pas non plus être ignoré.

Questions fréquentes (FAQ)

Question : Quels sont les principaux moteurs de la hausse de SanDisk sur ce cycle ?

Le moteur principal résulte d’un empilement de trois logiques : la valorisation des actifs NAND purs obtenue après la séparation avec Western Digital, l’explosion de la demande en NAND portée par les centres de données IA, et l’élargissement du déficit causé par des contraintes strictes du côté de l’offre.

Question : Pourquoi la marge brute de SanDisk passe-t-elle de 7,1% à 78,4% ?

Cela tient principalement à une forte hausse des prix des produits NAND et à un déplacement de la composition vers des activités de centres de données à plus forte valeur. Les revenus du segment centres de données ont augmenté de 645% en glissement annuel au troisième trimestre de l’exercice 2026 ; l’augmentation de la part des produits à forte marge brute entraîne directement une hausse de la marge brute globale.

Question : Quel est le principal sujet de controverse du marché au sujet de SanDisk ?

La controverse se concentre sur l’adéquation entre la valorisation et les fondamentaux. Les vendeurs à découvert estiment que le prix actuel s’est fortement écarté des fondamentaux, tandis que les acheteurs pensent que le PER prospectif reste dans une fourchette raisonnable et que la croissance des bénéfices absorbera la valorisation.

Question : Combien de temps le déficit offre-demande de NAND devrait-il durer ?

Les grandes institutions estiment que, avant 2028 ou 2029, le marché ne verra pas l’entrée en production de capacités d’offre significatives. Goldman Sachs prévoit que la pénurie de stockage tirée par l’IA durera au moins jusqu’en 2028.

Question : Pourquoi l’écart de hausse entre SanDisk et Micron est-il si important ?

SanDisk est une entreprise exclusivement dédiée aux mémoires flash NAND ; pendant les cycles haussiers sur la NAND, l’élasticité des profits est plus élevée. Micron, elle, couvre DRAM et NAND, ce qui rend l’élasticité globale des profits relativement plus modérée.