Auteur : Nikka, WolfDAO

Début 2025, le marché du Bitcoin (BTC) est envahi d’un optimisme fébrile, les institutions et analystes pariant collectivement sur une hausse des prix d’ici la fin de l’année au-delà de 150 000 dollars, voire directement vers 200 000 + ou plus. Mais la réalité joue une pièce inverse : BTC chute de plus de 33 % après avoir atteint un sommet d’environ 126 000 dollars début octobre, en mode « bain de sang » en novembre (perte mensuelle de 28 %), et se stabilise actuellement autour de 92 000 dollars en décembre.

Ce retournement collectif mérite une analyse approfondie : pourquoi les prévisions de début d’année étaient-elles si cohérentes ? Pourquoi presque toutes les institutions principales se sont-elles trompées ?

1. Comparaison entre prévisions de début d’année et situation actuelle

1.1 Les trois piliers du consensus du marché

Début 2025, le marché du Bitcoin est marqué par un optimisme sans précédent. Presque toutes les institutions majeures annoncent un objectif de plus de 150 000 dollars pour la fin d’année, certains prédisant même 200 000 à 250 000 dollars. Cette forte cohérence dans la perspective haussière repose sur trois « certitudes » :

Facteurs cycliques : la malédiction de la réduction de moitié

Les 12-18 mois suivant la quatrième réduction de moitié (avril 2024) ont historiquement été des périodes de pics de prix. Après la réduction de 2012, le prix a atteint 1 150 dollars après 13 mois ; après celle de 2016, il a dépassé 20 000 dollars après 18 mois ; après celle de 2020, il a atteint 69 000 dollars en 12 mois. Le marché pense que l’effet de contraction de l’offre se manifeste avec retard, et que 2025 constitue une « fenêtre historique ».

Attentes de marché : le flux ETF

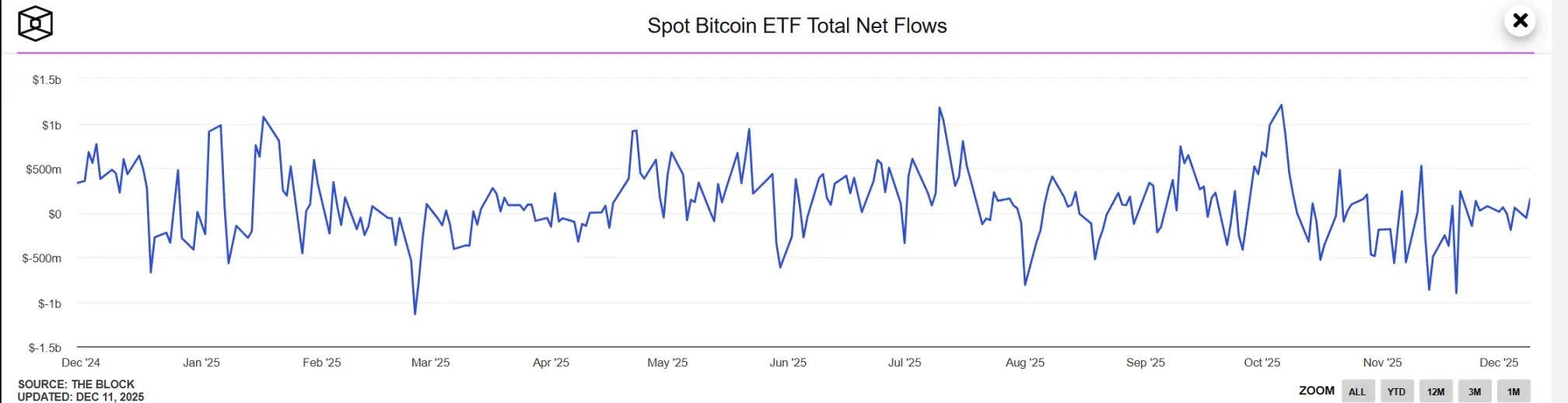

L’approbation des ETF au comptant est perçue comme l’ouverture du « verrou des fonds institutionnels ». Le marché anticipe un flux net cumulé dépassant 100 milliards de dollars la première année, avec une participation massive des fonds de pension, fonds souverains, etc. La caution de géants comme BlackRock ou Fidelity renforce la narration de la « mainstreamisation » du Bitcoin.

Facteurs politiques : l’effet Trump

L’attitude favorable de l’administration Trump envers les actifs cryptographiques, y compris la discussion sur une réserve stratégique en Bitcoin et les ajustements attendus au sein de la SEC, est vue comme un soutien à long terme. Le marché pense que l’incertitude réglementaire sera considérablement réduite, facilitant l’entrée des institutions.

Sur la base de ces trois logiques, la valeur cible moyenne des principales institutions en début d’année atteint 170 000 dollars, avec une anticipation de hausse annuelle de plus de 200 %.

1.2 Panorama des prévisions institutionnelles : qui sont les plus agressifs ?

Le tableau ci-dessous résume les prévisions de 11 institutions et analystes principaux en début d’année, comparées au prix actuel (92 000 dollars), avec une déviation claire :

Caractéristiques de la distribution des prévisions :

- Agressifs (8) : objectifs > 150 000 $, déviation moyenne > 80 %, institutions comme VanEck, Tom Lee, Standard Chartered

- Modérés (2) : JPMorgan avec une fourchette, Flitpay proposant scénarios optimistes et pessimistes, laissant une marge de baisse

- Contre-pied (1) : seul MMCrypto avertit explicitement du risque de krach, étant le seul à avoir prévu avec précision

Il est notable que les prévisions les plus agressives proviennent justement des institutions les plus connues (VanEck, Tom Lee), tandis que les prédictions précises viennent de analystes techniques moins mainstream.

2. Origines des erreurs : pourquoi les prévisions institutionnelles ont-elles collectivement échoué ?

2.1 Le piège du consensus : quand « l’optimisme » perd son effet marginal

Neuf institutions parient toutes sur un « flux ETF » entrant, formant une logique de prévision très homogène.

Lorsque qu’un facteur est pleinement intégré dans le prix par le marché, il perd son effet de levier marginal. Début 2025, l’afflux ETF est déjà entièrement « intégré » — chaque investisseur connaît cette « bonne nouvelle », le prix l’a déjà anticipée. Le marché a besoin de « sur-anticiper », pas de « suivre le consensus ».

Les flux ETF de l’année n’ont pas atteint les attentes : en novembre, les sorties nettes ont été de 3,48 à 4,3 milliards de dollars. Plus important encore, les institutions ont négligé que l’ETF est une voie bidirectionnelle — lors d’un retournement, il ne soutient pas le marché, mais devient une autoroute pour la fuite des capitaux.

Quand 90 % des analystes racontent la même histoire, cette histoire a déjà perdu sa valeur alpha.

2.2 L’échec du modèle cyclique : l’histoire ne se répète pas simplement

Tom Lee, VanEck et autres institutions dépendent fortement de la « règle » selon laquelle le prix atteint un sommet 12-18 mois après la réduction de moitié, croyant que ce cycle se réalisera automatiquement.

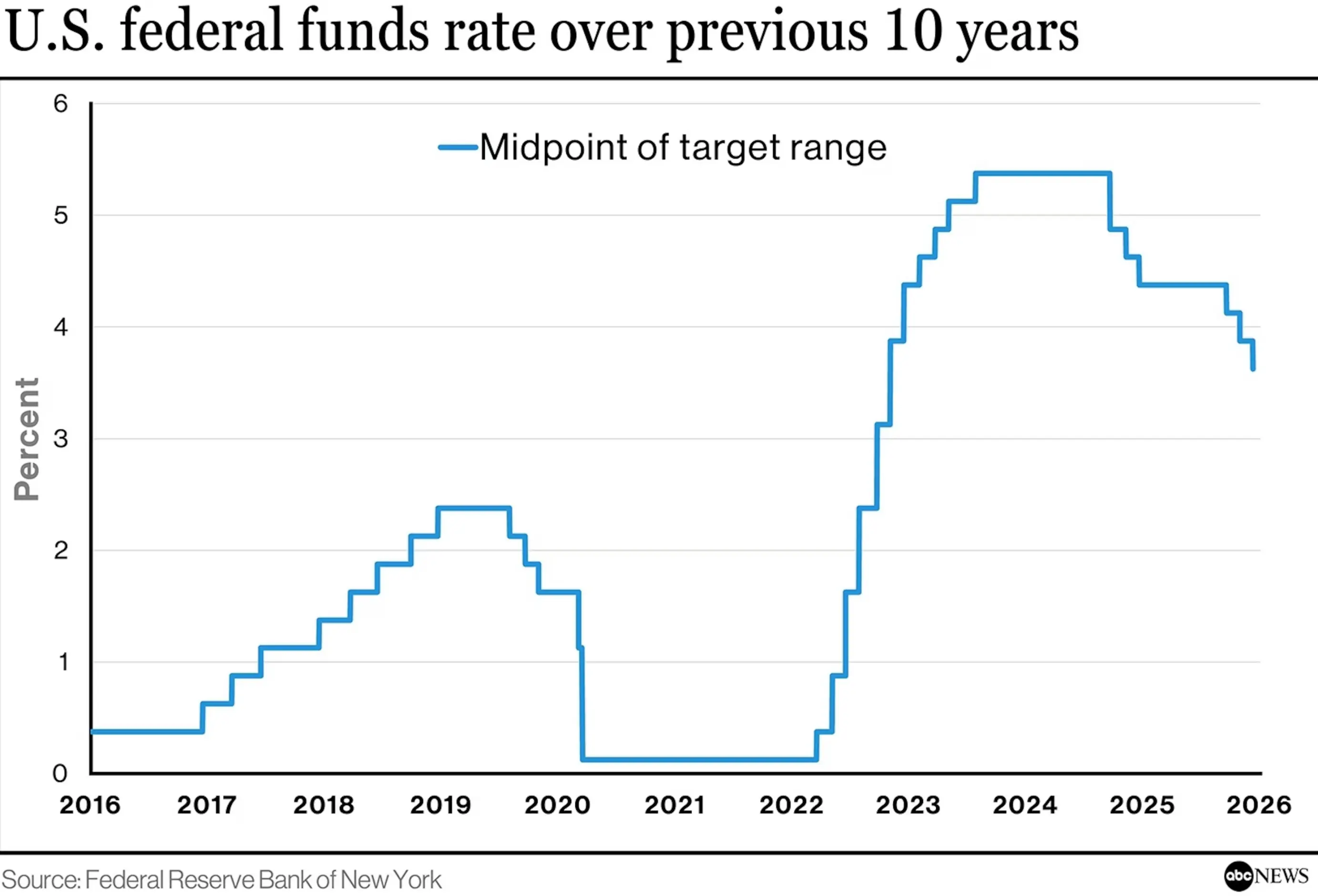

Changement de contexte : l’environnement macroéconomique en 2025 diffère fondamentalement des cycles passés :

- 2017 : faibles taux d’intérêt mondiaux, politique monétaire accommodante

- 2021 : relance par la pandémie, injections massives de liquidités

- 2025 : conséquences du cycle de hausse des taux le plus agressif depuis 40 ans, Fed maintient une posture hawkish

Les anticipations de baisse des taux par la Fed, passant de 93 % début année à 11 % en novembre, ont connu un retournement brutal. Une telle inversion de politique monétaire n’a jamais été observée dans les cycles passés. Les institutions considèrent le « cycle » comme une règle certaine, mais elles ignorent qu’il s’agit en réalité d’une distribution probabiliste, fortement dépendante de la liquidité macroéconomique.

Lorsque l’environnement change radicalement, les modèles historiques deviennent invalides.

2.3 Conflits d’intérêts : biais structurels des institutions

VanEck, Tom Lee, Standard Chartered sont parmi ceux qui présentent les plus grands biais (+100 % ou plus), tandis que des acteurs moins connus comme Changelly ou MMCrypto sont les plus précis. La taille des institutions est souvent négativement corrélée à la précision des prévisions.

Raisons fondamentales : ces institutions sont elles-mêmes parties prenantes :

- VanEck : émetteur de produits ETF Bitcoin

- Standard Chartered : offre des services de custody pour cryptos

- Fundstrat : sert des clients détenant des actifs cryptographiques

- Tom Lee : président de BMNR, le fonds Ethereum

Pressions structurelles :

- Être bearish, c’est risquer de se couper ses propres revenus. Publier un rapport négatif revient à dire à ses clients « nos produits ne valent pas la peine ». Ce conflit d’intérêt est structurel et inévitable.

- Les clients ont besoin d’objectifs comme « 150 000 + » pour justifier leur position. La majorité de ces clients ont acheté en milieu de marché haussier, à des coûts compris entre 80 000 et 100 000 dollars. Ils ont besoin que les analystes donnent une cible > 150 000 dollars pour valider leur décision, et continuer à détenir ou même augmenter leur position.

- Les prévisions agressives attirent plus facilement l’attention médiatique. Un titre comme « Tom Lee prévoit 250 000 dollars pour Bitcoin » génère nettement plus de clics et de partages qu’une prévision prudente. La visibilité accrue renforce la notoriété et le flux d’affaires des institutions.

- Les analystes renommés ont du mal à revenir sur leurs positions passées. Tom Lee, qui a anticipé avec précision la reprise du Bitcoin en 2023, a construit une image de « taureau » public. Même s’il a des réserves en privé, il sera difficile pour lui de renier publiquement son optimisme début 2025.

2.4 La zone d’ombre de la liquidité : mauvaise lecture de l’actif Bitcoin

Le marché a longtemps considéré BTC comme une « or numérique », une couverture contre l’inflation et la dévaluation monétaire. En réalité, Bitcoin ressemble davantage à une action technologique du Nasdaq, très sensible à la liquidité : lorsque la Fed maintient une posture hawkish et resserre la liquidité, BTC se comporte comme une action à bêta élevé, plutôt qu’un actif refuge comme l’or.

Le problème central réside dans la contradiction entre la nature de l’actif Bitcoin et un environnement de taux d’intérêt élevé. Lorsque les taux réels restent élevés, l’attractivité des actifs sans rendement diminue systématiquement. Bitcoin ne génère pas de cash-flow ni d’intérêts, sa valeur dépend entièrement du fait que « quelqu’un sera prêt à payer plus cher demain ». En période de faibles taux, ce n’est pas un problème — l’argent placé à la banque ne rapporte pas grand-chose, autant tenter sa chance.

Mais lorsque le rendement sans risque atteint 4-5 %, le coût d’opportunité pour l’investisseur augmente considérablement, et un actif sans rendement comme Bitcoin manque de fondamentaux pour soutenir sa valorisation.

La pire erreur consiste à supposer que la Fed entame un cycle de baisse des taux. Début 2025, le marché anticipe une baisse de 4 à 6 fois sur l’année, avec une réduction totale de 100-150 points de base. Or, en novembre, la réalité est tout autre : la reprise de l’inflation ravive les risques, la perspective de baisse s’effondre, et le marché intègre une « période prolongée de taux élevés » au lieu d’un « cycle de baisse rapide ». Quand cette hypothèse centrale s’effondre, toutes les prévisions optimistes basées sur une « liquidité abondante » deviennent invalides.

Conclusion

L’échec collectif de 2025 nous enseigne que : la prévision précise est une illusion. Le Bitcoin est influencé par de nombreux variables macroéconomiques, politiques, techniques, et aucun modèle unique ne peut saisir cette complexité.

Les prévisions institutionnelles ne sont pas sans valeur — elles révèlent la narration dominante, les attentes de fonds et l’état d’esprit du marché. Le problème, c’est que lorsque la prévision devient un consensus, ce consensus devient un piège.

La vraie sagesse d’investissement consiste à : utiliser les rapports d’analyse pour comprendre ce que le marché pense, mais ne pas laisser ces prévisions dicter vos actions. Quand VanEck, Tom Lee, et autres sont collectivement optimistes, la question n’est pas « ont-ils raison ? », mais « que se passe-t-il s’ils ont tort ? ». La gestion des risques doit toujours primer sur la prévision de rendement.

L’histoire se répète, mais ne se copie jamais simplement. La réduction de moitié, la narration ETF, les attentes politiques — ces logiques ont toutes échoué en 2025, non parce qu’elles sont erronées en soi, mais parce que l’environnement a radicalement changé. La prochaine fois, les catalyseurs seront autres, mais la tendance à l’optimisme excessif du marché ne changera pas.

Retenez cette leçon : la pensée indépendante est plus importante que suivre aveuglément les autorités, que les voix contraires ont plus de valeur que le consensus, et que la gestion des risques est plus cruciale que la précision des prévisions. C’est cela qui constitue la véritable barrière à la survie à long terme sur le marché crypto.

Articles similaires

Hausse de 0,53 % sur 15 minutes pour le BTC : l’ajout de positions des produits dérivés par les institutions alimente le rebond à court terme

Du 2026-04-20 01:30 au 2026-04-20 01:45 (UTC), le prix au comptant du BTC a oscillé dans une fourchette étroite allant de 74290,9 à 74709,7 USDT, avec un rendement sur 15 minutes de +0,53 % et une amplitude de 0,56 %. La hausse globale de la volatilité du marché a suscité l’attention, mais le nombre d’adresses actives on-chain est resté stable, sans qu’aucun mouvement anormal de capitaux extrêmes ne soit observé.

Le principal moteur de cette variation est l’entrée de capitaux de la part d’institutions sur les principales plateformes de futures, ainsi que l’ajustement de la structure des positions sur les produits dérivés ; en particulier, les contrats à terme CME encore ouverts (OI) ont augmenté à contre-courant de 2,61 %. Parallèlement, certaines institutions renforcent, dans la zone d’oscillation des prix, une stratégie de couverture défensive et déploient des plans de rebond à court terme. En outre, les plateformes comme Deribit ont enregistré une activité soutenue des options Put à court terme ; les contrats principaux sont concentrés sur la protection contre une baisse à court terme, ce qui indique que le capital des produits dérivés renforce les stratégies de défense, entraînant une hausse passive du marché spot qui suit le mouvement.

De plus, les flux de capitaux des ETF ont enregistré un afflux net de 1 870 millions de dollars sur le premier trimestre, ce qui a atténué la situation de sorties nettes consécutives du mois de mars précédent, apportant un soutien de fond à moyen terme aux prix spot. Bien que les adresses actives on-chain sur 1 heure soient restées dans la fourchette de 19500–19600 sans variations anormales, la convergence des comportements structurels des institutions sur les marchés des dérivés et des ETF a fait monter la volatilité des prix à court terme. Les signaux de pression vendeuse des investisseurs particuliers et des baleines font défaut ; aucun transfert important ni événement de liquidation extrême n’a été observé. L’élan global provient donc d’un bras de fer au niveau institutionnel.

À noter que le ratio Put/Call sur le marché des dérivés demeure relativement élevé. Si les prix ne parviennent pas à continuer de monter, la pression de sortie à court terme pourrait s’intensifier à tout moment. La contraction globale de l’OI affaiblit l’activité des capitaux à effet de levier ; pour la suite, il faut surtout surveiller les variations de position sur les produits dérivés, la direction des flux de capitaux des ETF et les entrées/sorties de capitaux actifs on-chain afin de faire face au risque de fortes fluctuations à court terme. Pour plus d’informations sur la tendance du marché, il est recommandé de continuer à suivre les indicateurs de données et les mouvements de capitaux concernés.

GateNewsIl y a 1h

BTC en baisse de 0,44 % en 15 minutes : flux de capitaux ETF en sortie et convergence avec l’augmentation des positions vendeuses sur les produits dérivés

Du 19 avril 2026 de 21:45 à 22:00 (UTC), le prix du BTC a chuté de 0,44 % en 15 minutes, la fourchette des chandeliers se situant entre 74366,1 et 74789,3 USDT, avec une amplitude de 0,57 %. Les fluctuations à court terme se sont concentrées : pendant la période, le volume des grosses transactions a nettement augmenté, l’attention du marché s’est accrue et la volatilité s’est renforcée.

Le principal moteur de cet écart de cours est la sortie nette substantielle de 291 millions de dollars des ETF américains spot sur le Bitcoin sur deux jours, du 18 au 19 avril, ce qui reflète un retrait à court terme des capitaux institutionnels et entraîne une hausse significative de la pression à la vente sur le marché spot. Parallèlement, les contrats à perpétuel sur le BTC

GateNewsIl y a 5h

Le BTC passe sous 74000 USDT

Message du bot Gate News, la cotation de Gate indique que le BTC est passé sous 74000 USDT, à un prix actuel de 73979.6 USDT.

CryptoRadarIl y a 5h

BTC en micro-baisse de 0,53% sur 15 minutes : pression vendeuse après transfert de baleines et amplification de la liquidité

Du 2026-04-19 17:45 à 18:00 (UTC), le prix spot du BTC baisse de -0,53% en 15 minutes, avec une fourchette de 74648.4 à 75212.8 USDT et une amplitude de 0,75%. Durant cette période, l’attention du marché augmente, la volatilité s’accélère nettement et l’ampleur de l’anomalie dépasse les niveaux habituels de la même période.

Le principal moteur de cette anomalie est que des comptes de « baleines » se concentrent sur le transfert de BTC vers une certaine bourse de premier plan ; le ratio « All Exchanges Whale Ratio (EMA14) » est propulsé à un plus haut niveau proche des dix derniers mois. Dans un laps de temps court, la pression vendeuse s’intensifie de manière significative, devenant une cause directe de la baisse du prix spot. La liquidité globale du marché est fragile, le volume des transactions spot est faible, et l’impact des ordres de vente importants sur le prix du marché est nettement amplifié.

Parallèlement, le sentiment des positions acheteuses sur le marché des produits dérivés s’affaiblit : le volume de positions sur les contrats perpétuels BTC augmente significativement récemment, les taux de financement passent de positif à négatif, et le ratio positions acheteuses/vendeuses tend vers l’équilibre. Certains acheteurs réduisent leurs positions, et, dans le contexte de la pression vendeuse des baleines, cela amplifie davantage la volatilité à court terme du marché spot. De plus, ni les adresses actives on-chain, ni le nombre de transactions, ni les volumes de transferts ne montrent d’anomalies : cela permet d’écarter les ventes paniques on-chain. L’absence de facteurs macroéconomiques et de « cygnes noirs » externes rend d’autant plus saillantes les caractéristiques internes structurelles de l’anomalie de prix.

Dans l’environnement actuel, la combinaison d’une liquidité fragile et de transferts massifs des baleines augmente le risque de volatilité des prix à court terme. Par la suite, il faudra surtout surveiller si les baleines continuent de transférer et de vendre du BTC, l’évolution de la courbe des entrées nettes sur les bourses et la reprise des volumes de transactions spot du marché. En outre, il faut se méfier d’une seconde vague de volatilité pouvant être provoquée par un manque de liquidité et de nouveaux liquidations forcées sur le marché des dérivés ; les zones de support concernées et les variations des flux de fonds restent des indicateurs clés à observer. Pour plus d’anomalies de marché, suivez continuellement les flashs d’actualité.

GateNewsIl y a 9h

Le BTC passe sous 75 000 USDT

Message du bot Gate News, les cotations de Gate indiquent que le BTC est passé sous 75 000 USDT, à un prix actuel de 74 985,2 USDT.

CryptoRadarIl y a 9h