Auteur : Frank, PANews

Après la forte chute du marché cryptographique du 10.11, celui-ci semble entrer dans une période de « calme prolongé ». Pour la majorité des investisseurs, il pourrait être plus important de comprendre comment la liquidité du marché s’est rétablie après la lourde chute du 10.11, plutôt que de prédire à la hausse ou à la baisse. De plus, comment les principaux capitaux du marché perçoivent-ils la tendance future ?

À ce sujet, PANews tente d’analyser la configuration actuelle du capital sur le marché en se basant sur la profondeur du carnet d’ordres, le marché des options et les stablecoins. La conclusion finale est : le marché ne semble pas avoir connu une véritable reprise, mais plutôt sombrer dans un état de fragmentation structurelle caractérisé par une diminution continue de la liquidité et une accélération de la défense des fonds institutionnels.

Liquidité micro : équilibre fragile et disparition des supports

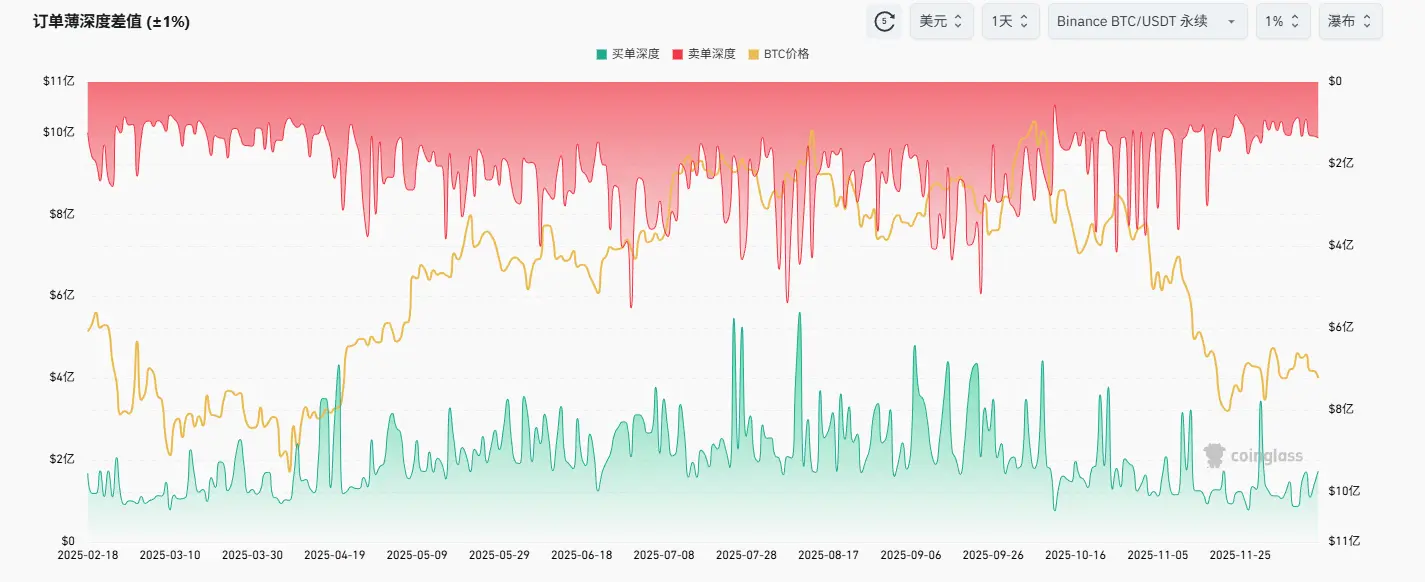

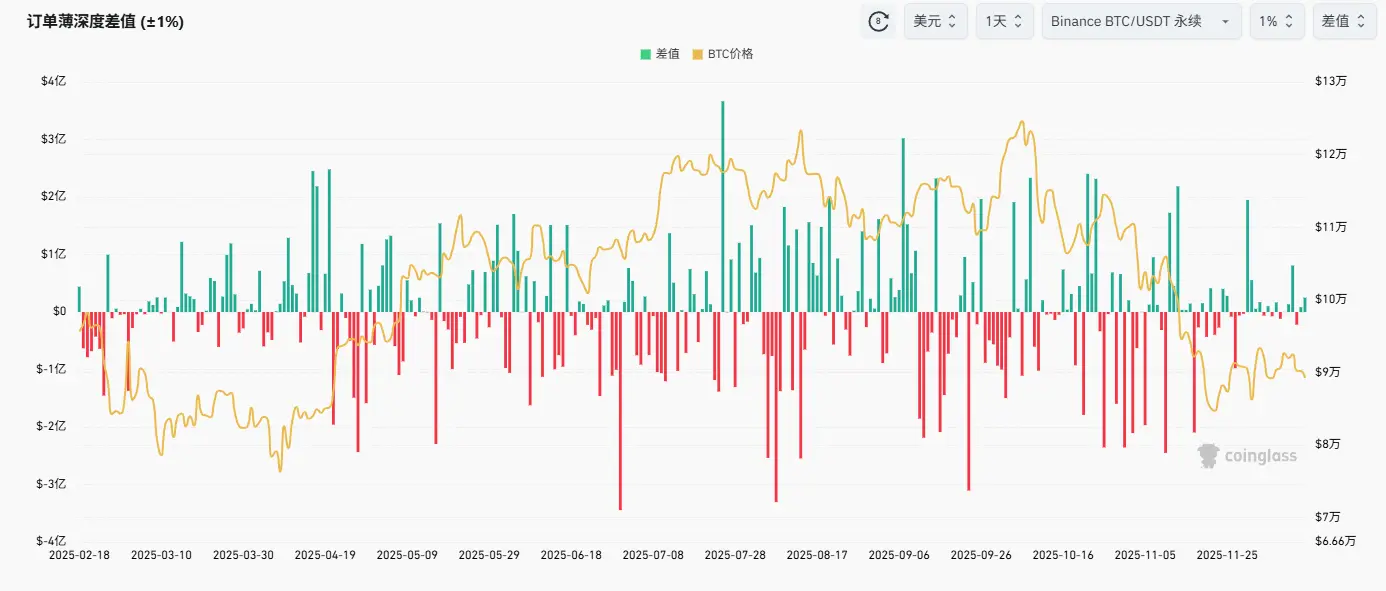

Pour comprendre la situation actuelle de la liquidité, l’écart de profondeur des ordres est l’un des indicateurs les plus directs pour expliquer la problématique.

Prenons l’exemple du graphique de profondeur du contrat perpétuel BTC/USDT sur Binance : on remarque clairement qu’après octobre, la profondeur du carnet d’ordres d’achat diminue de plus en plus, passant d’un niveau supérieur à 2 milliards de dollars à une fourchette de 1 à 2 milliards. La profondeur des ordres d’achat a également connu une baisse notable, restant en dessous de 2 milliards.

De plus, en ce qui concerne l’écart, la différence entre la profondeur acheteuse et vendeuse s’est récemment équilibrée, avec un écart d’environ 10 millions de dollars en janvier. Ces données indiquent que le marché est actuellement dans un état où les positions longues et courtes sont relativement équilibrées, mais la liquidité continue de diminuer.

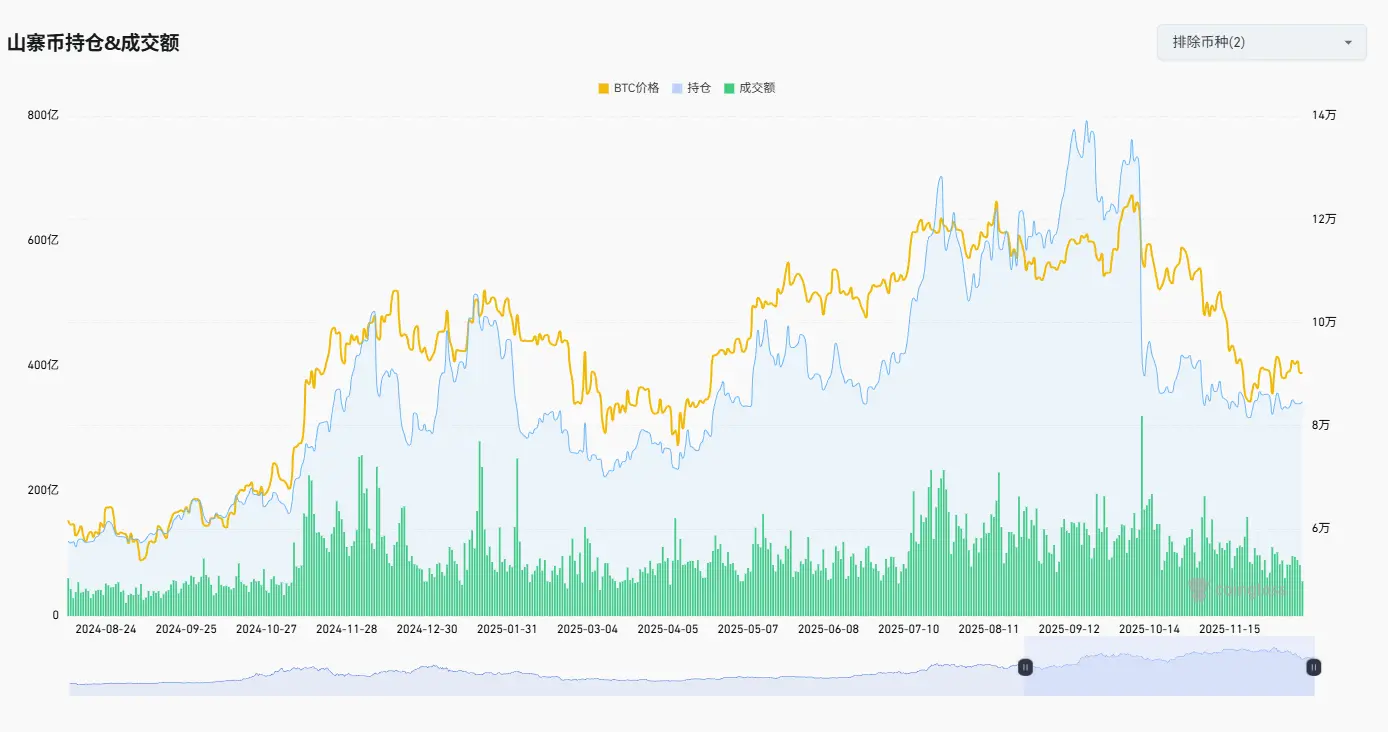

Concernant le volume de positions, la détention globale de crypto-monnaies alt (hors BTC et ETH) n’a pas augmenté lorsque leur prix a atteint un creux, mais a plutôt diminué. En comparaison, en avril, lors d’un recul important du marché, la position totale a fortement rebondi après que les prix aient touché leur point bas (et ce rebond a même précocement précédé le point le plus bas).

Simultanément, le volume de trading des contrats à terme sur altcoins est également en baisse, sans preuve d’un rebond massif suite à une stratégie d’achat à bon marché. Ces données illustrent que le marché des altcoins est devenu une zone d’indifférence totale.

Marché des options : les petits jouent à la loterie, les grands parient à la baisse

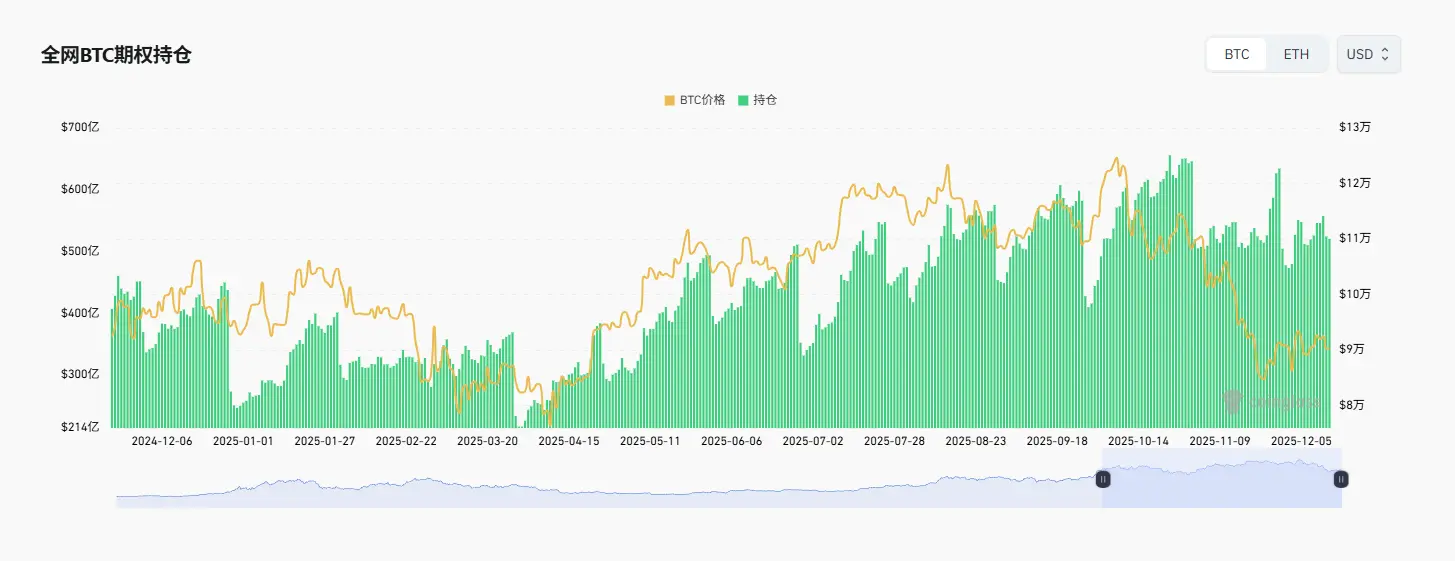

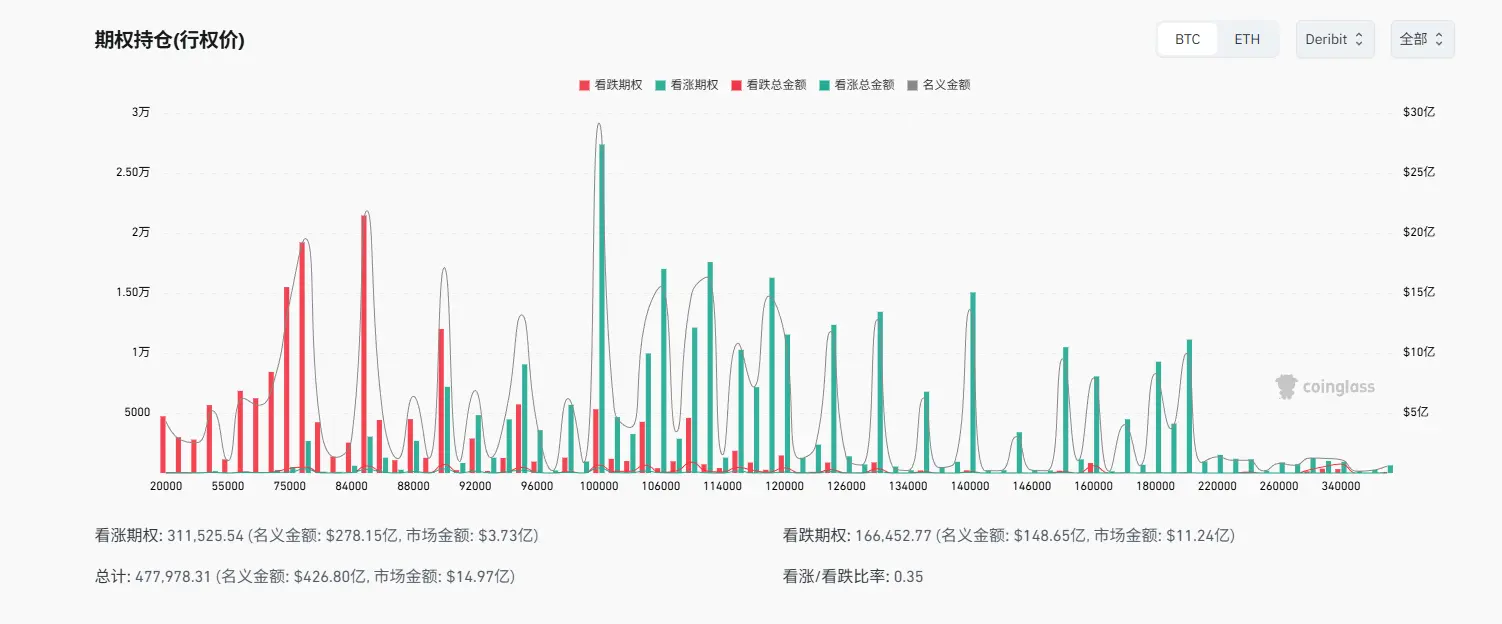

Une autre donnée intéressante concerne le ratio des positions en options/contrats cryptographiques. Il montre que la part des options sur BTC a grimpé en flèche depuis le début de l’année, atteignant même un pic supérieur à 100 %, tandis que le ratio actuel tourne autour de 90 %. Avant cela, la part des options sur BTC était plutôt stable autour de 60 %. Cela signifie que le marché du BTC est désormais dominé par les contrats à terme, mais a complètement basculé vers une dominance des options. En revanche, le ratio des options sur ETH a chuté à un niveau très bas cette année, autour de 30 %.

Ce phénomène confirme deux points. D’une part, le marché du BTC est désormais entièrement contrôlé par les institutions et hedge funds, tandis que l’ETH et d’autres altcoins ne semblent plus être leurs options de trading principales. D’autre part, pour prédire le marché du BTC, les données du marché des options deviennent encore plus importantes. La tendance est claire : même lorsque le prix baisse, le volume des positions en options reste élevé.

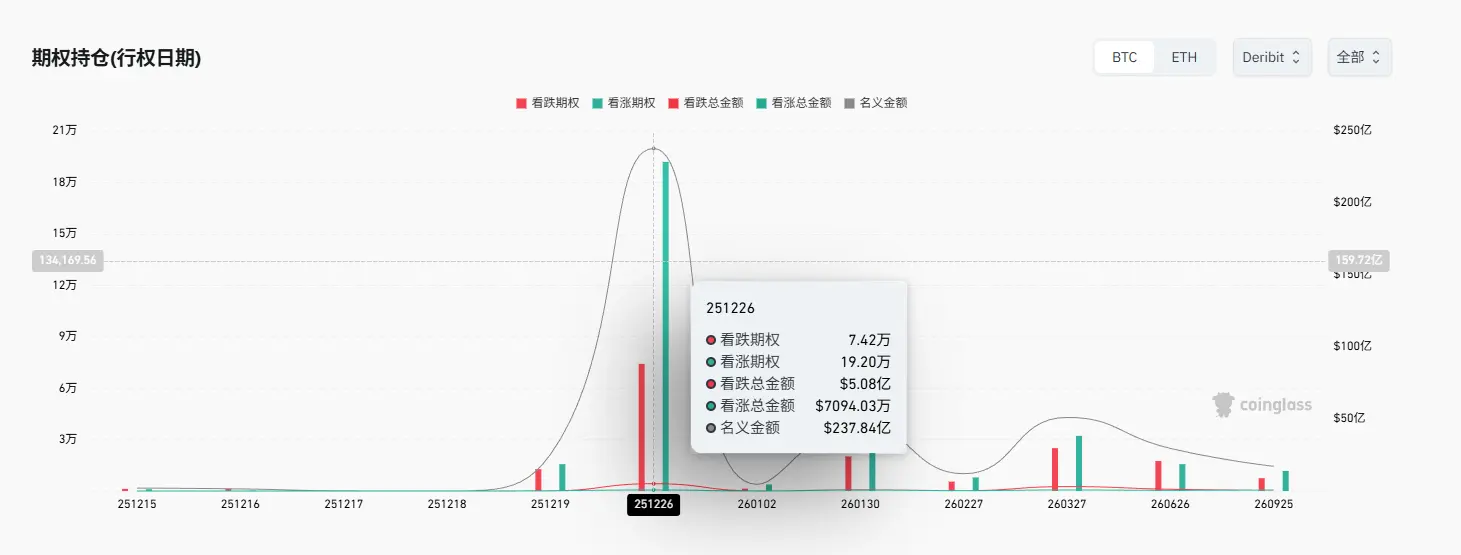

Ainsi, la date de règlement des options et le point de douleur maximal deviennent des indicateurs clés pour le marché du BTC. Selon les données actuelles, la date d’exercice la plus proche est le 26 décembre, avec un total d’options d’achat atteignant 192 000 contrats, contre seulement 74 200 contrats de vente. Cependant, la valeur totale de ces options de vente est de 508 millions de dollars, tandis que celle des options d’achat n’est que de 71,25 millions. Ce décalage indique que les options d’achat sont très bon marché (environ 370 dollars), tandis que les options de vente sont très coûteuses (atteignant 6800 dollars).

En analysant la distribution des prix d’exercice, on constate que la majorité des options d’achat sont situées au-dessus de 100 000 dollars, rendant leur exercice en date du 26 décembre très improbable. Ces options d’achat, bien que nombreuses, ressemblent davantage à une loterie spéculative. Par ailleurs, la majorité des options de vente ont un prix d’exercice inférieur ou égal à 85 000 dollars, avec un montant total de marché de 1,124 milliard de dollars contre seulement 373 millions de dollars pour les options d’achat (coût de la prime pour les investisseurs). En résumé, même si le nombre d’acheteurs est élevé, une majorité des fonds (environ 75 %) parie en réalité sur la baisse ou la protection contre la baisse.

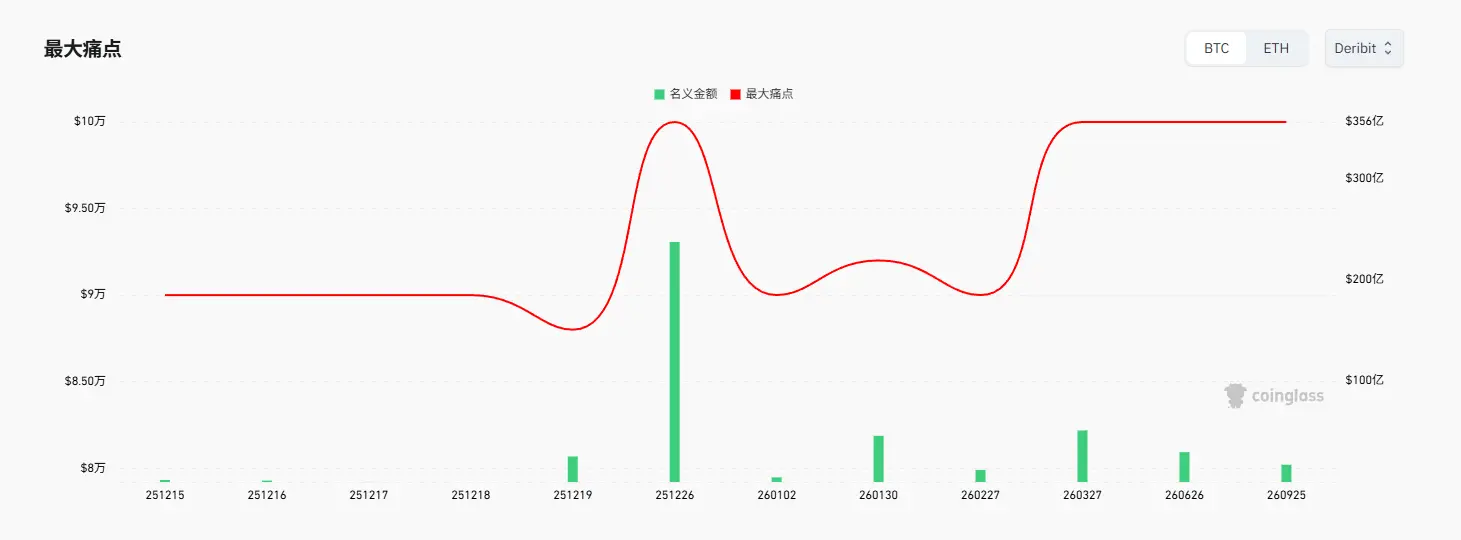

De plus, le point de douleur principal se situe autour de 100 000 dollars. Cela pourrait donc devenir le centre de la guerre entre vendeurs et acheteurs d’options ce mois-ci. Pour les market makers (vendeurs d’options), ils sont probablement les principaux acheteurs à l’heure actuelle : si le prix peut atteindre environ 100 000 dollars, ils en seront les grands gagnants.

Mais pour les institutions qui investissent massivement dans des options de vente, leur stratégie consiste probablement à couvrir la baisse du marché sous-jacent via ces options. Même si leur objectif principal est la défense, le coût élevé des options de vente montre une forte tendance pessimiste quant à la tendance future.

Stablecoins : retrait réglementaire, capitaux en attente

Outre les données sur les options et la profondeur du carnet, celles sur les stablecoins sont également des indicateurs importants pour juger de la liquidité et de la direction du marché. En particulier, la circulation des stablecoins sur les exchanges. Cependant, ces données révèlent également des divergences significatives.

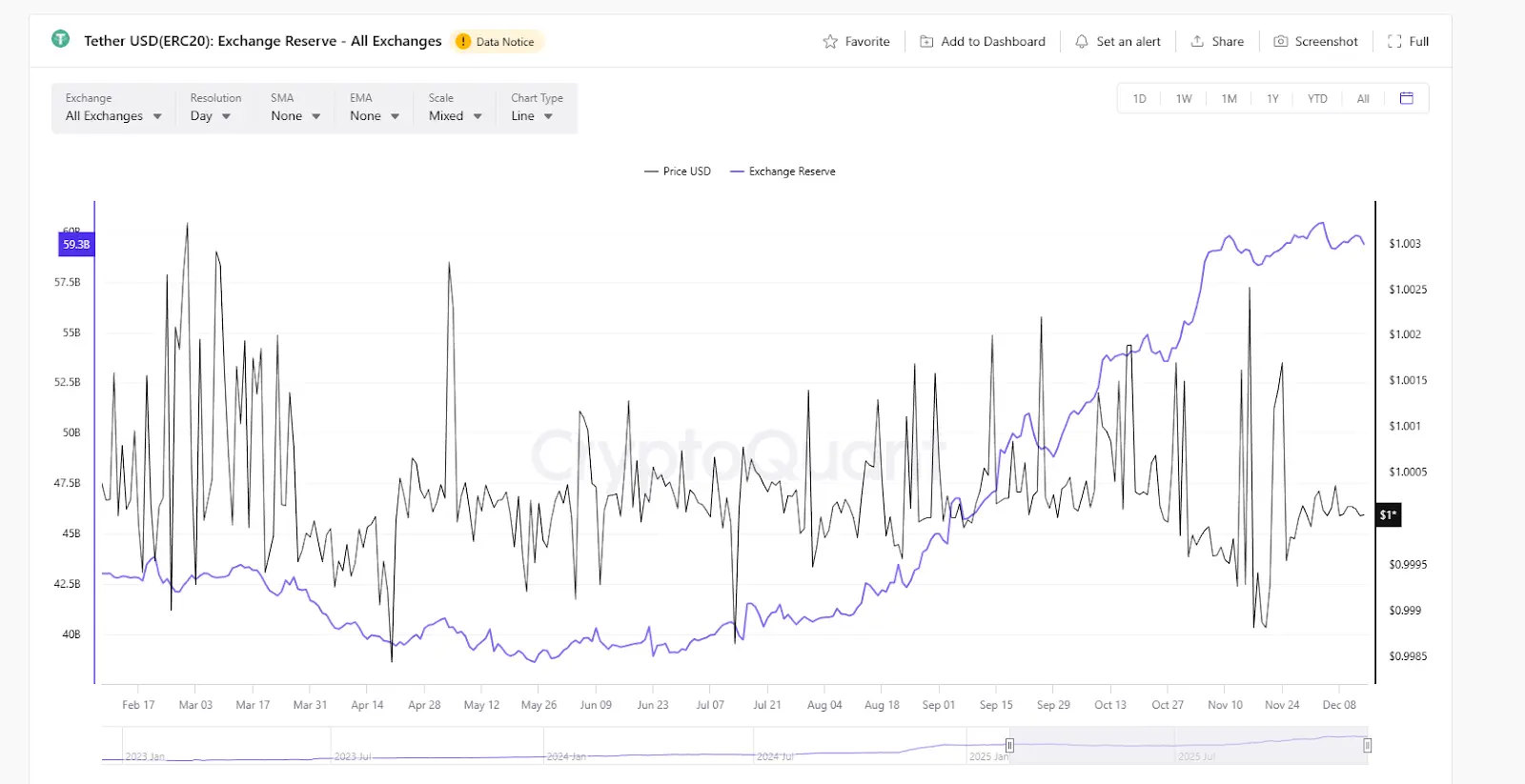

Selon CryptoQuant, les réserves de stablecoins USDT sur les exchanges ont été en hausse constante cette année, maintenant cette tendance récemment. Le 4 décembre, la réserve d’USDT sur les exchanges a atteint un sommet historique de 60,4 milliards de dollars, restant à ce niveau élevé. En tant que principal indicateur de prix pour les échanges non réglementés, cette croissance continue indique que beaucoup de capitaux spéculatifs restent en position d’attente ou de pré-positionnement pour une reprise. Combiné à la baisse du volume de détention actuel, cela montre que beaucoup de capitaux spéculatifs restent en mode « attente ».

En revanche, USDC montre une tout autre tendance : depuis fin novembre, une sortie massive de USDC des exchanges a été observée, avec une baisse des réserves de 15 milliards à environ 9 milliards de dollars, soit une chute de 40 %. En tant que stablecoin réglementé dominant, la majorité de ses utilisateurs sont des institutions américaines, des fonds réglementés, etc., représentant l’incarnation de l’approche institutionnelle. Aujourd’hui, cette catégorie semble accélérer leur sortie.

Ces deux tendances opposées suggèrent que pour le moment, le marché est en train d’attendre que les petits investisseurs et les capitaux spéculatifs prennent position, tandis que les acteurs réglementés et institutionnels se retirent. Cela rejoint la conclusion précédente sur l’évolution du marché des options BTC. Il est également possible que, face au risque de baisse, beaucoup de fonds convertissent leurs avoirs en cryptomonnaies en stablecoins pour se couvrir.

En réalité, les données et indicateurs du marché ne se limitent pas à ceux évoqués, mais dans l’ensemble, ils convergent vers une même conclusion : après la chute du 10.11, le marché ne s’est pas véritablement redressé, mais plutôt caractérisé par une rareté de liquidités, un décalage important entre les acteurs principaux et les petits investisseurs. Les petits investisseurs et les capitaux spéculatifs détiennent des positions en attente tandis que les acteurs réglementés ou les fonds principaux accélèrent leur retrait du marché au comptant et construisent des lignes de défense à la baisse via des primes élevées sur les options.

Le marché actuel ne semble pas un bottom en préparation, mais plutôt une « guerre de défense » entre départs d’institutions et spéculations. Il serait plus pragmatique de surveiller si la ligne de défense des 85 000 dollars pour les institutions est brisée, plutôt que d’espérer une rupture à 100 000 dollars.

Articles similaires

BTC en hausse de 0,58 % sur 15 minutes : transferts de gros capitaux des baleines et positions défensives sur les produits dérivés soutiennent les achats au comptant

2026-04-20 06:30 à 2026-04-20 06:45 (UTC), le prix du BTC enregistre un rendement de +0,58 %, avec une fourchette de chandelier de 74347,7 à 74898,0 USDT et une amplitude de 0,74 %. Sur cette période, l’attention du marché augmente, car de gros ordres et des flux de fonds on-chain montrent des fluctuations anormales, ce qui entraîne une hausse de la volatilité globale.

Le principal moteur de cet écart est que des entités baleines retirent et transfèrent de manière concentrée d’importants montants vers/depuis les exchanges : sur 24 heures, le total atteint 3 824 BTC. Cela réduit directement la liquidité du BTC sur les exchanges, ce qui,

GateNewsIl y a 14m

Elon Musk : X lance des tags intelligents, en 3 jours pour dynamiser 1 milliard de dollars de volume de transactions dans le monde entier

La plateforme de médias sociaux X, détenue par Musk, a lancé le 15 avril (mardi de la semaine dernière) dans la soirée une toute nouvelle fonctionnalité « Smart Cashtags » (tags intelligents). Nikita Bier, responsable produit de X, a annoncé le 17 avril que cette fonctionnalité, en seulement 3 jours, a généré environ 1 milliard de dollars de volume de transactions sur les marchés mondiaux, avec des données issues des informations agrégées du programme pilote de transactions de X.

MarketWhisperIl y a 29m

Hausse de 0,53 % sur 15 minutes pour le BTC : l’ajout de positions des produits dérivés par les institutions alimente le rebond à court terme

Du 2026-04-20 01:30 au 2026-04-20 01:45 (UTC), le prix au comptant du BTC a oscillé dans une fourchette étroite allant de 74290,9 à 74709,7 USDT, avec un rendement sur 15 minutes de +0,53 % et une amplitude de 0,56 %. La hausse globale de la volatilité du marché a suscité l’attention, mais le nombre d’adresses actives on-chain est resté stable, sans qu’aucun mouvement anormal de capitaux extrêmes ne soit observé.

Le principal moteur de cette variation est l’entrée de capitaux de la part d’institutions sur les principales plateformes de futures, ainsi que l’ajustement de la structure des positions sur les produits dérivés ; en particulier, les contrats à terme CME encore ouverts (OI) ont augmenté à contre-courant de 2,61 %. Parallèlement, certaines institutions renforcent, dans la zone d’oscillation des prix, une stratégie de couverture défensive et déploient des plans de rebond à court terme. En outre, les plateformes comme Deribit ont enregistré une activité soutenue des options Put à court terme ; les contrats principaux sont concentrés sur la protection contre une baisse à court terme, ce qui indique que le capital des produits dérivés renforce les stratégies de défense, entraînant une hausse passive du marché spot qui suit le mouvement.

De plus, les flux de capitaux des ETF ont enregistré un afflux net de 1 870 millions de dollars sur le premier trimestre, ce qui a atténué la situation de sorties nettes consécutives du mois de mars précédent, apportant un soutien de fond à moyen terme aux prix spot. Bien que les adresses actives on-chain sur 1 heure soient restées dans la fourchette de 19500–19600 sans variations anormales, la convergence des comportements structurels des institutions sur les marchés des dérivés et des ETF a fait monter la volatilité des prix à court terme. Les signaux de pression vendeuse des investisseurs particuliers et des baleines font défaut ; aucun transfert important ni événement de liquidation extrême n’a été observé. L’élan global provient donc d’un bras de fer au niveau institutionnel.

À noter que le ratio Put/Call sur le marché des dérivés demeure relativement élevé. Si les prix ne parviennent pas à continuer de monter, la pression de sortie à court terme pourrait s’intensifier à tout moment. La contraction globale de l’OI affaiblit l’activité des capitaux à effet de levier ; pour la suite, il faut surtout surveiller les variations de position sur les produits dérivés, la direction des flux de capitaux des ETF et les entrées/sorties de capitaux actifs on-chain afin de faire face au risque de fortes fluctuations à court terme. Pour plus d’informations sur la tendance du marché, il est recommandé de continuer à suivre les indicateurs de données et les mouvements de capitaux concernés.

GateNewsIl y a 5h

BTC en baisse de 0,44 % en 15 minutes : flux de capitaux ETF en sortie et convergence avec l’augmentation des positions vendeuses sur les produits dérivés

Du 19 avril 2026 de 21:45 à 22:00 (UTC), le prix du BTC a chuté de 0,44 % en 15 minutes, la fourchette des chandeliers se situant entre 74366,1 et 74789,3 USDT, avec une amplitude de 0,57 %. Les fluctuations à court terme se sont concentrées : pendant la période, le volume des grosses transactions a nettement augmenté, l’attention du marché s’est accrue et la volatilité s’est renforcée.

Le principal moteur de cet écart de cours est la sortie nette substantielle de 291 millions de dollars des ETF américains spot sur le Bitcoin sur deux jours, du 18 au 19 avril, ce qui reflète un retrait à court terme des capitaux institutionnels et entraîne une hausse significative de la pression à la vente sur le marché spot. Parallèlement, les contrats à perpétuel sur le BTC

GateNewsIl y a 8h

Le BTC passe sous 74000 USDT

Message du bot Gate News, la cotation de Gate indique que le BTC est passé sous 74000 USDT, à un prix actuel de 73979.6 USDT.

CryptoRadarIl y a 9h

BTC en micro-baisse de 0,53% sur 15 minutes : pression vendeuse après transfert de baleines et amplification de la liquidité

Du 2026-04-19 17:45 à 18:00 (UTC), le prix spot du BTC baisse de -0,53% en 15 minutes, avec une fourchette de 74648.4 à 75212.8 USDT et une amplitude de 0,75%. Durant cette période, l’attention du marché augmente, la volatilité s’accélère nettement et l’ampleur de l’anomalie dépasse les niveaux habituels de la même période.

Le principal moteur de cette anomalie est que des comptes de « baleines » se concentrent sur le transfert de BTC vers une certaine bourse de premier plan ; le ratio « All Exchanges Whale Ratio (EMA14) » est propulsé à un plus haut niveau proche des dix derniers mois. Dans un laps de temps court, la pression vendeuse s’intensifie de manière significative, devenant une cause directe de la baisse du prix spot. La liquidité globale du marché est fragile, le volume des transactions spot est faible, et l’impact des ordres de vente importants sur le prix du marché est nettement amplifié.

Parallèlement, le sentiment des positions acheteuses sur le marché des produits dérivés s’affaiblit : le volume de positions sur les contrats perpétuels BTC augmente significativement récemment, les taux de financement passent de positif à négatif, et le ratio positions acheteuses/vendeuses tend vers l’équilibre. Certains acheteurs réduisent leurs positions, et, dans le contexte de la pression vendeuse des baleines, cela amplifie davantage la volatilité à court terme du marché spot. De plus, ni les adresses actives on-chain, ni le nombre de transactions, ni les volumes de transferts ne montrent d’anomalies : cela permet d’écarter les ventes paniques on-chain. L’absence de facteurs macroéconomiques et de « cygnes noirs » externes rend d’autant plus saillantes les caractéristiques internes structurelles de l’anomalie de prix.

Dans l’environnement actuel, la combinaison d’une liquidité fragile et de transferts massifs des baleines augmente le risque de volatilité des prix à court terme. Par la suite, il faudra surtout surveiller si les baleines continuent de transférer et de vendre du BTC, l’évolution de la courbe des entrées nettes sur les bourses et la reprise des volumes de transactions spot du marché. En outre, il faut se méfier d’une seconde vague de volatilité pouvant être provoquée par un manque de liquidité et de nouveaux liquidations forcées sur le marché des dérivés ; les zones de support concernées et les variations des flux de fonds restent des indicateurs clés à observer. Pour plus d’anomalies de marché, suivez continuellement les flashs d’actualité.

GateNewsIl y a 12h