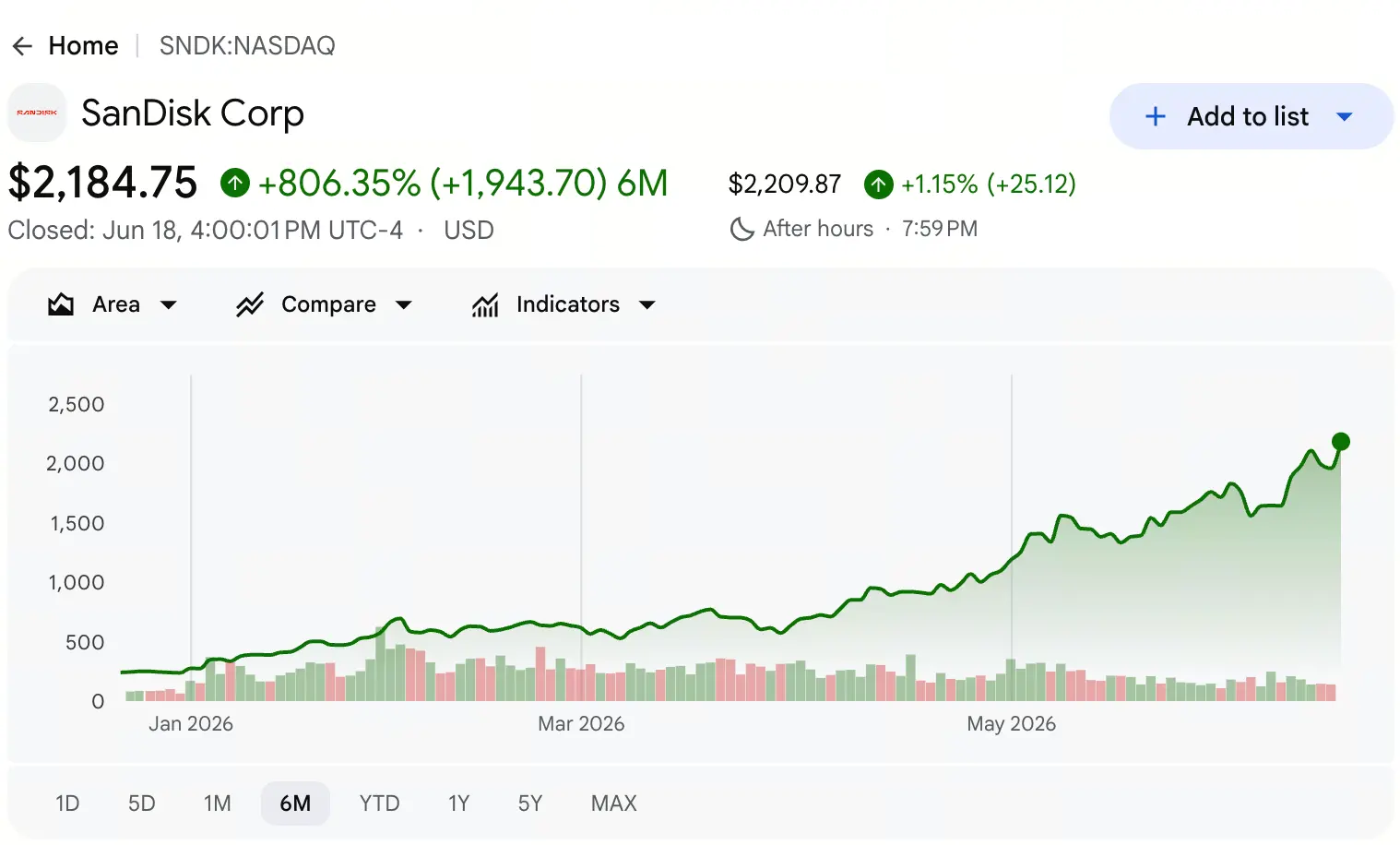

En junio de 2026, los focos de los mercados de capitales globales siguen centrados en la industria de chips de almacenamiento. Según los datos de cotizaciones de Gate Stock, SanDisk (SanDisk, SNDK) cerró el viernes pasado en 2,183 dólares, con una subida del 11,3% durante la sesión; el máximo intradía alcanzó los 2,191 dólares, volviendo a marcar un nuevo máximo histórico.

¿Qué significa este precio? Si retrocedemos el eje temporal hasta abril de 2025, el precio de las acciones de SanDisk tocó un mínimo de 27,89 dólares. Desde 27,89 dólares hasta 2,191 dólares, en un periodo de 14 meses, el incremento acumulado supera las 77 veces. Al 18 de junio, la capitalización bursátil total de SanDisk ya ha superado los 320 mil millones de dólares; el PER dinámico se sitúa aproximadamente en 69 veces.

Cuando una acción completa un salto de precio de tal magnitud en un periodo tan corto, el mercado inevitablemente se plantea la misma pregunta: ¿dónde está el techo de SanDisk?

No hay una respuesta sencilla. Para contestarla, hay que ir más allá de la apariencia del precio y adentrarse en los cimientos estructurales de la industria de chips de almacenamiento: desde los beneficios institucionales derivados de la escisión de activos, hasta el desequilibrio de oferta y demanda impulsado por la IA, pasando por la transformación de los datos financieros y la extrema polarización del sentimiento del mercado.

¿Cómo dispara la escisión independiente una revalorización del valor de SanDisk?

SanDisk no es una empresa emergente. Sus orígenes se remontan a 1988, cuando fue un pionero global de la tecnología de memoria flash; en 2016, Western Digital la adquirió por unos 19 mil millones de dólares, de forma total. Durante más de ocho años posteriores, SanDisk operó como la división de memoria flash de Western Digital, y su valor quedó enterrado en los estados financieros de un conglomerado. En 2022, Elliott Management propuso públicamente separar HDD y el negocio de memoria flash NAND, argumentando que las lógicas de valoración de ambos tipos de activos son radicalmente distintas; la operación combinada habría llevado a que el valor de mercado de ambos lados estuviera infravalorado.

El 21 de febrero de 2025, la escisión se completó formalmente. Western Digital distribuyó a los accionistas alrededor del 80,1% de las acciones en circulación de SanDisk en una proporción de 3:1; SanDisk se cotizó de forma independiente en Nasdaq con el código de acciones SNDK. Ese mismo año, en noviembre, SanDisk fue incorporada al índice S&P 500.

El mecanismo central para liberar valor de la escisión reside en esto: cuando el negocio de memoria flash se separa de la estructura de resultados de los HDD, el mercado puede valorar SanDisk con un modelo de precios de un proveedor puro de NAND, ya no arrastrado por el descuento de un conglomerado. Aproximadamente un año después de la escisión, la capitalización de SanDisk superó a la de Western Digital por más de 40 mil millones de dólares.

Este cambio estructural constituye el supuesto de valoración del activo más profundo que subyace al impulso de esta ronda de alzas. La subida de SanDisk no es una historia de emprendimiento desde cero, sino el proceso mediante el cual un activo maduro, después de haber estado mal valorado durante años, recupera valor a través de una reestructuración institucional.

¿Por qué la era de la IA hace que el “almacenamiento” supere al “cómputo”?

Si la escisión fue la válvula para liberar valor, la explosión de la demanda de IA fue el motor que impulsa la escalada de precios.

Un cambio clave en la percepción del mercado es que el cuello de botella de la IA se está moviendo de “cómputo” a “almacenamiento”. Mientras la atención del mercado aún se concentra en chips de cómputo como los GPU, se está formando una lógica industrial más profunda: en la era de la inferencia de IA, la escasez del almacenamiento está superando la del cálculo.

Desde el lado de la demanda, la IA en servidores exige mucha más capacidad de almacenamiento que las arquitecturas tradicionales. La cantidad de memoria flash NAND usada por un solo servidor de IA es más de 3 veces la de un servidor tradicional. Más importante aún, la estructura de la demanda cambia de forma sustancial: grandes proveedores de nube como Amazon, Microsoft y Google ya han asegurado anticipadamente la capacidad de almacenamiento para todo 2027 e incluso han empezado a preparar cuotas de suministro para 2028. Los clientes empresariales ya no ajustan el ritmo de compra según la volatilidad de precios; priorizan asegurar la capacidad para garantizar la entrega del cómputo. En el fondo, esto rompe el ciclo pasado de “suben precios y expanden capacidad, luego cae el exceso y bajan los precios”.

Del lado de la oferta, existen múltiples restricciones rígidas. La expansión de capacidad de memoria NAND requiere enormes gastos de capital y largos periodos de construcción. Un informe de investigación de Mizuho Securities muestra que el volumen de obleas para chips (wafer starts) se prevé que disminuya 5% en 2026 y que en 2027 solo aumente 3% anual; se espera que, antes de 2028 o 2029, el mercado no vea ninguna puesta en marcha significativa de nueva capacidad de suministro. En el lado de la demanda, los SSDs empresariales de estado sólido se han convertido en el motor de la demanda; se prevé que el conjunto de la demanda de NAND crezca 18% en 2026 a 2027, respectivamente.

La “brecha en forma de tijera” entre el crecimiento de la demanda y la contracción de la oferta constituye el respaldo fundamental más sólido para que SanDisk siga subiendo. Goldman Sachs definió esta ronda como un “superciclo plurianual de memoria de IA” y predice que la escasez impulsada por la IA al menos se mantendrá hasta 2028.

¿Puede la transformación de los datos financieros sostener el tamaño del precio actual?

La sostenibilidad de las subidas y bajadas de precios, en última instancia, depende de mejoras sustanciales en los fundamentos financieros. Los datos de resultados de 2026 de SanDisk muestran una trayectoria de crecimiento extremadamente pronunciada.

En el primer trimestre fiscal de 2026 (a fecha de octubre de 2025), la facturación de SanDisk fue de 2,3080 millones de dólares. En el segundo trimestre (a fecha de enero de 2026), los ingresos aumentaron hasta 3,0250 mil millones de dólares, con un crecimiento secuencial de aproximadamente 31%. Pero el verdadero punto de inflexión aparece en el tercer trimestre fiscal de 2026 (a fecha de abril de 2026): los ingresos del trimestre saltaron hasta 5,9500 mil millones de dólares, con un crecimiento secuencial de 97% y un crecimiento interanual de 251%. El beneficio neto GAAP fue de 3,6150 mil millones de dólares (utilidad diluida por acción de 23,03 dólares).

Lo más destacable es la aceleración en el margen bruto. El margen bruto de SanDisk pasó del mínimo de 7,1% del año fiscal 2023 a 50,9% en el segundo trimestre del año fiscal 2026; en el tercer trimestre se elevó aún más hasta 78,4%. Un margen bruto no GAAP de 78,4% supera con creces el promedio del sector de 30% a 40%, convirtiéndose en uno de los ascensos más pronunciados de la historia de la industria de semiconductores.

La mejora del balance también es significativa. La dirección solo tardó 10 meses en pagar 1,3500 mil millones de dólares de los 2 mil millones de dólares de deuda por escisión; el nivel de deuda neta se revirtió de -4190 millones de dólares a 8890 millones de dólares de caja neta. Si se calcula con el criterio de los últimos 12 meses, el crecimiento de ingresos fue de 83% y el flujo de caja libre alcanzó 4,5 mil millones de dólares.

El rango de guía de ingresos para el cuarto trimestre fiscal de 2026 es de 7,75 mil millones de dólares a 8,25 mil millones de dólares, y la guía de beneficio por acción no GAAP es de 30 a 33 dólares. Si se cumple esta guía, los ingresos anuales de SanDisk se acercarían o incluso superarían la expectativa de consenso del mercado de 19,42 mil millones de dólares.

La transición de “apuros financieros” a “vaca lechera de efectivo” aporta una justificación a nivel micro para la revalorización de precio de SanDisk.

¿Qué indican las diferencias en el alza entre dos rutas: enfocarse en NAND y abarcar DRAM?

En el alza colectiva de los chips de almacenamiento, el aumento de SanDisk ha superado notablemente al de sus pares. Al 18 de junio, el alza acumulada de SanDisk en lo que va del año es de aproximadamente 730%, mientras que Micron ronda 260%. La diferencia clave no es una cuestión de mejores o peores fundamentos, sino de distinta estructura de negocio, lo que produce diferencias en la elasticidad de las ganancias.

SanDisk es una empresa puramente de memoria flash NAND. La NAND es el componente central de los SSDs empresariales en centros de datos de IA, con una elasticidad de demanda muy alta. Cuando aparece una brecha entre oferta y demanda, los jugadores puros de NAND suelen registrar un crecimiento de ingresos y beneficios superior al de las empresas semiconductoras integradas. El negocio de Micron abarca DRAM y NAND; DRAM (incluida HBM) aporta una mayor parte de los ingresos. La estructura de oferta y demanda y los ciclos de precios de DRAM son distintos a los de NAND, por lo que la elasticidad total de ganancias de Micron tiende a ser más moderada.

No se trata de que una ruta sea mejor o peor, sino de diferencias de adaptabilidad en distintos entornos de mercado. En el periodo de expansión continua del desajuste de NAND entre oferta y demanda, el enfoque de SanDisk amplifica las ganancias al alza; en un entorno donde DRAM y NAND están simultáneamente en buen momento, la estrategia integral ofrece una trayectoria de crecimiento más equilibrada. El entorno actual, claramente, favorece más a la primera.

En términos de cuota de mercado, en el primer trimestre de 2026 los ingresos del mercado global NAND alcanzaron 46 mil millones de dólares, con un crecimiento de 90% mes a mes. Samsung lidera con 29% de participación; SK hynix tiene 18%; mientras que Kioxia, Micron, SanDisk y Yangtze Memory compiten por la tercera posición con aproximadamente 13% cada uno. SanDisk, al coordinar su capacidad con el socio de coinversión Kioxia, obtiene un mayor poder de fijación de precios en un escenario de tensión de suministro de NAND.

Polarización extrema entre alcistas y bajistas: ¿cómo amplifica el efecto de short squeeze las subidas?

Durante el proceso de que SanDisk siga marcando nuevos máximos, los indicadores de sentimiento del mercado muestran una marcada división extrema.

Las posiciones cortas de SanDisk alcanzaron un máximo histórico a finales de mayo de 2026. Esto significa que la divergencia entre alcistas y bajistas es intensa: algunos inversores creen que el precio se ha desviado gravemente de los fundamentales y optan por vender en corto; sin embargo, la concentración de posiciones cortas también puede generar el posible efecto de short squeeze, que eleva aún más la presión de compra durante la recompra de cortos. Esta estructura de juego entre ambos lados, en una tendencia alcista, suele formar un ciclo de retroalimentación positiva de “cuanto más sube, más cortos; cuanto más cortos, más sube”.

Desde el ángulo del sentimiento técnico, el índice de fuerza relativa de SanDisk llegó a superar 99 en un momento, y algunos observadores del mercado lo han calificado como “la acción más sobrecomprada de la historia”. La divergencia entre los indicadores de seguimiento de tendencia y los osciladores es una señal de riesgo clásica: aunque la tendencia alcista aún se mantiene intacta, antes de la siguiente ola de alza, aumenta la probabilidad de que aparezcan correcciones a corto plazo o una fase de consolidación.

Aun así, la divergencia por sí sola no constituye una condición suficiente para una reversión de tendencia. En un contexto donde la duración de la brecha entre oferta y demanda de almacenamiento supera con creces las expectativas iniciales del mercado, la acumulación continua de posiciones cortas, en cambio, puede aportar más combustible a futuras rondas de short squeeze.

¿Cuáles son los factores determinantes del techo de valoración?

Volvamos a la pregunta central del artículo: ¿dónde está el techo de SanDisk?

Desde la fijación de precios institucional, el rango de precios objetivo de los analistas de Wall Street es extremadamente amplio. Morgan Stanley elevó el objetivo de 1,100 dólares a 1,750 dólares; Bank of America lo subió de 1,550 dólares a 2,100 dólares; Mizuho lo elevó de 1,825 dólares a 2,200 dólares; Cantor Fitzgerald dio un precio objetivo de 2,900 dólares. Sumando las últimas calificaciones de 16 analistas, el precio objetivo promedio para SanDisk es de aproximadamente 1,843 dólares, mientras que el precio actual ya se sitúa muy por encima de ese promedio.

Pero el aumento de los precios objetivo es un proceso dinámico. En su informe más reciente, Morgan Stanley señaló que, para el precio actual de SanDisk, el PER estimado para el año fiscal 2027 aún es inferior a 10 veces. Con el PER prospectivo actual, la valoración de ambas compañías es bastante razonable; si se mira el pronóstico de ganancias del próximo año, la valoración incluso parece baja. Esto implica que, aunque el precio ya haya marcado un máximo histórico, si el crecimiento de utilidades logra seguir el ritmo, todavía hay margen para una mayor expansión de la valoración.

La altura del techo, en última instancia, depende de la evolución de tres variables clave:

Primero, la duración y la profundidad de la brecha entre oferta y demanda. Si la escasez de NAND entre oferta y demanda se mantiene hasta 2028 e incluso 2029, la visibilidad de ganancias de SanDisk se ampliará sustancialmente. Goldman Sachs estima que las condiciones de oferta y demanda en 2027 serán más estrechas que en 2026; eso significa que la presión al alza del precio todavía no ha tocado techo.

Segundo, la penetración del nuevo modelo de negocio y el poder de fijación de precios. SanDisk ha bloqueado más de un tercio de los ingresos del año fiscal 2027 mediante acuerdos de suministro plurianuales. A medida que una mayor proporción de suministro se incorpore a este nuevo modelo, aumentarán la estabilidad y la previsibilidad de las ganancias.

Tercero, el calendario de expansión de capacidad. Si los principales fabricantes inician antes una expansión a gran escala, la brecha podría cerrarse antes. Pero, por ahora, el consenso del sector es que no habrá ninguna nueva capacidad de suministro significativa en línea antes de 2028 o 2029.

En conjunto, el techo de SanDisk no es un número estático, sino un rango que evoluciona dinámicamente con las variables anteriores. En un escenario base de ampliación continua de la brecha entre oferta y demanda, el precio actual no necesariamente es el final; pero en un contexto de indicadores técnicos en condiciones extremas de sobrecompra y posiciones cortas en máximos históricos, el riesgo de volatilidad a corto plazo tampoco puede ignorarse.

Preguntas frecuentes (FAQ)

P: ¿Cuál es el principal motor de la subida de SanDisk en esta ronda?

El principal motor es la superposición de tres lógicas: la fijación de precios de activos puros de NAND obtenidos tras la separación independiente de Western Digital, el crecimiento explosivo de la demanda de NAND impulsado por centros de datos de IA, y la ampliación de la brecha entre oferta y demanda causada por restricciones duras de expansión de capacidad en el lado de la oferta.

P: ¿Por qué el margen bruto de SanDisk puede saltar de 7,1% a 78,4%?

Principalmente gracias a un fuerte aumento en el precio de los productos NAND y a un desplazamiento de la estructura de productos hacia el negocio de centros de datos de mayor valor. Los ingresos del negocio de centros de datos crecieron 645% interanual en el tercer trimestre del año fiscal 2026; la mayor proporción de productos de alto margen impulsa directamente el margen bruto general.

P: ¿Cuál es la mayor controversia del mercado sobre SanDisk?

La mayor controversia se centra en la correspondencia entre la valoración y los fundamentales. Los bajistas sostienen que el precio actual ya se ha desviado gravemente de los fundamentales; los alcistas, en cambio, creen que el PER prospectivo aún está en un rango razonable y que el crecimiento de ganancias digerirá la valoración.

P: ¿Cuánto tiempo se espera que dure la brecha entre oferta y demanda de NAND?

Los principales inversores institucionales esperan que antes de 2028 o 2029 no se ponga en línea una capacidad de suministro nueva significativa. Goldman Sachs predice que la escasez de almacenamiento impulsada por la IA al menos se mantendrá hasta 2028.

P: ¿Por qué la diferencia en el aumento entre SanDisk y Micron es tan grande?

SanDisk es una empresa puramente de flash NAND; en el ciclo alcista de NAND, su elasticidad de ganancias es mayor. El negocio de Micron abarca DRAM y NAND, por lo que su elasticidad total de ganancias es relativamente más moderada.