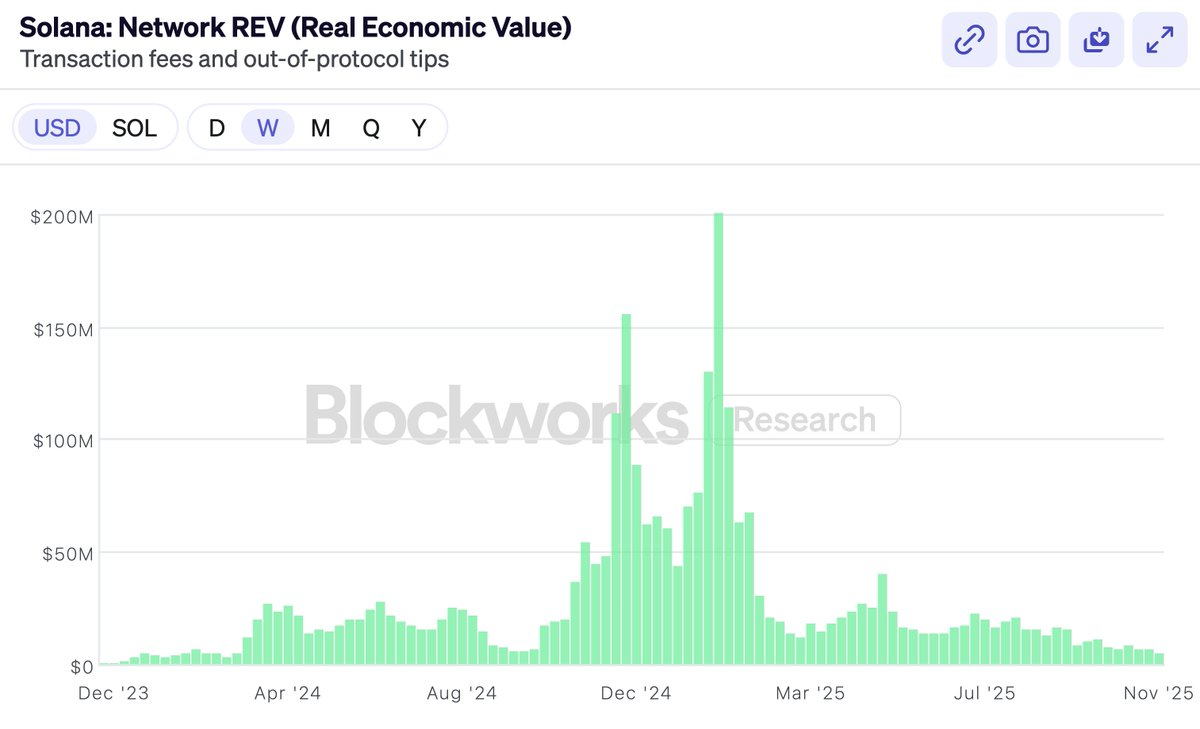

Antes solía decir a los fundadores que la reacción a su lanzamiento no sería odio, sino indiferencia. Por defecto, a nadie le importa tu nueva blockchain. Pero ahora debo dejar de decirlo. Monad se acaba de lanzar esta semana y nunca había visto tanto rechazo hacia una blockchain recién salida. Llevo más de siete años invirtiendo profesionalmente en cripto. Hasta 2023, casi todas las blockchains que vi nacer recibían sobre todo entusiasmo o indiferencia. Ahora, las nuevas blockchains llegan al mundo rodeadas de odio. La cantidad de detractores que he visto en proyectos como Monad, Tempo o MegaETH—antes incluso de llegar a mainnet—es un fenómeno realmente novedoso. He intentado analizar: ¿por qué ocurre esto ahora y qué revela sobre la psicología del mercado? El remedio es peor que la enfermedad Advertencia: este será probablemente el post más vago sobre valoración de blockchains que leas. No voy a mostrarte métricas sofisticadas ni gráficos. En vez de eso, voy a ir a contracorriente del zeitgeist de Crypto Twitter, como llevo haciendo años. En 2024, sentía que luchaba contra el nihilismo financiero. El nihilismo financiero sostiene que ninguno de estos activos importa, que al final todo son memes y que nada de lo construido tiene valor real. Por suerte, ese ciclo ha terminado. Hemos roto ese hechizo. Ahora, el zeitgeist es lo que llamo cinismo financiero: de acuerdo, quizá algo de esto tenga valor, quizá no todo sean memes, pero está tremendamente sobrevalorado y es cuestión de tiempo que Wall Street se dé cuenta. No es que todas las blockchains carezcan de valor. Pero quizá solo valgan una quinta o una décima parte de lo que cotizan hoy (¿has visto esos PER?), así que más vale que Wall Street no descubra el farol porque, cuando lo haga, todo desaparecerá. Ahora abundan los analistas alcistas que intentan crear modelos optimistas de valoración para L1, inflando ratios PER, márgenes brutos, DCF, tratando de combatir este ánimo. Hacia finales del año pasado, Solana adoptó con orgullo REV como una métrica que por fin podía justificar su valoración. Anunciaron: nosotros—y solo nosotros—ya no estamos engañando a Wall Street. Y, casi de inmediato tras adoptar REV, se desplomó (aunque $SOL, curiosamente, resistió mejor que REV).

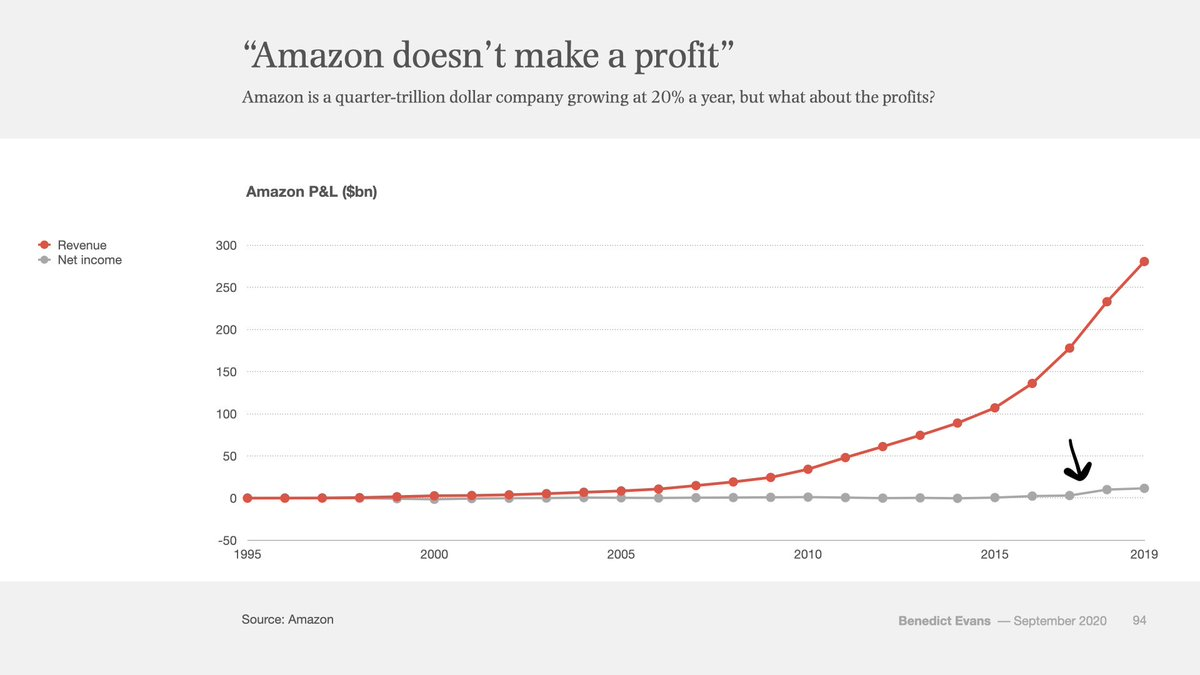

No hay nada malo en REV. Es una métrica muy ingeniosa. Pero este artículo no va de elegir métricas. Luego vino el lanzamiento de Hyperliquid. Un DEX con ingresos reales, recompras y múltiplos PER. Y el coro dijo: ¡mira, te lo dije! Por fin, un token con beneficios reales y un PER legítimo. (Olvidemos BNB, de eso no hablamos.) Hyperliquid lo absorberá todo porque, supuestamente, Ethereum y Solana no generan beneficios reales; ya podemos dejar de fingir que los valoramos. Hyperliquid, Pump, Sky, estos tokens con recompras son fantásticos. Pero el mercado siempre ha permitido invertir en exchanges. Siempre se pudo comprar acciones de Coinbase, BNB, o lo que fuera. Poseemos $HYPE, y reconozco que es un producto excelente. Pero esa no es la razón por la que la gente invertía en ETH y SOL. Que las L1 no tengan márgenes de beneficio como los exchanges no es el motivo por el que se compraban—si querían eso, podrían haber comprado acciones de Coinbase. Así que si no estoy criticando las métricas financieras de blockchain, quizá creas que este texto va a reprochar el pecado del complejo industrial de los tokens. Evidentemente, todos han perdido dinero con los tokens el último año, incluidos los VC. Los alts han sufrido este año. Así que la otra mitad del zeitgeist en CT discute quién es el culpable. ¿Quién se ha vuelto codicioso? ¿Los VC? ¿Wintermute? ¿Binance? ¿Los farmers? ¿Los fundadores? La respuesta, como siempre, es la misma. Todos son codiciosos. Todos. Los VC, Wintermute, los farmers, Binance, los KOL, todos son codiciosos, y tú también. Pero eso no importa. Ningún mercado funcional ha necesitado que nadie actúe en contra de su propio interés. Si acertamos con cripto, todos podemos ser codiciosos y las inversiones seguirán funcionando. Intentar analizar un mercado bajista buscando “quién es el codicioso” es tan útil como organizar cacerías de brujas. Te aseguro que nadie empezó a ser codicioso en 2025. Así que tampoco escribiré sobre esto. Muchos quieren que escriba un artículo sobre por qué $MON debería valer X o $MEGA Y. No me interesa escribir ese artículo ni recomendarte que compres nada en concreto. De hecho, probablemente no deberías comprar ninguno si no crees ya en ellos. ¿Ganará alguna nueva blockchain desafiante? Quién sabe. Pero si tiene una posibilidad real, su precio reflejará esa probabilidad. Si Ethereum vale 300 000 millones de dólares o Solana 80 000 millones, un proyecto con un 1-5 % de posibilidades de convertirse en el próximo Ethereum o Solana será valorado en función de esas probabilidades. Por algún motivo, CT se escandaliza con esto, pero no es distinto de la biotecnología. Un fármaco con menos del 10 % de probabilidades de curar el Alzheimer se valora en miles de millones, aunque tenga un 90 % de posibilidades de fracasar en la fase 3 y acabar en cero. Así funcionan los mercados—y resulta que lo hacen bien. Los resultados binarios se valoran por probabilidades, no por cifras anuales ni por moralidad. Es la escuela de valoración del “cállate y calcula”. Sinceramente, no creo que sea una cuestión interesante sobre la que escribir. “¿5 % de probabilidades de ganar? No, claramente es un 10 %.” Los mercados, no los artículos, son la mejor forma de valorar cualquier token. Así que esto es de lo que sí voy a escribir: CT ya no parece creer que las blockchains sean valiosas. No creo que sea porque no crean que las nuevas blockchains puedan ganar cuota de mercado. Acabamos de ver a Solana dominar cuota tras resurgir hace menos de dos años. No es fácil, pero es posible. Más bien, la gente cree que, incluso si una nueva blockchain gana, no hay premio que merezca la pena. Si $ETH es solo un meme, si nunca generará ingresos reales, entonces aunque ganes, no valdrás 300 000 millones. El concurso no merece la pena porque estas valoraciones no tienen sentido y todo se vendrá abajo antes de reclamar el premio. Ser optimista con las valoraciones de blockchains se ha vuelto passé. No es que no haya optimistas—obviamente los hay. Por cada vendedor hay un comprador, y aunque a los chicos cool de CT les encante criticar las L1, la gente compra SOL a 140 dólares, ETH a 3 000. Pero ahora existe la percepción de que toda la gente inteligente ha dejado de comprar blockchains de smart contracts. Los listos saben que el juego se acabó. Si no ahora, pronto. Los únicos que compran aquí son incautos—conductores de Uber, Tom Lee y KOL que dicen cosas como “trillones”. Y quizá el Tesoro de EE. UU. Pero no el dinero inteligente. Esto no tiene sentido. No lo creo y tú tampoco deberías. Por eso sentí que tenía que escribir el manifiesto de una persona inteligente sobre por qué las blockchains de propósito general son valiosas. Este artículo no es sobre Monad o MegaETH. Es, en realidad, una defensa de ETH y SOL. Porque si crees que ETH y SOL son valiosos, lo demás es consecuencia directa. Defender las valoraciones de ETH y SOL no suele ser mi trabajo como VC, pero si nadie más lo hace, lo haré yo. Sintiendo el exponencial Mi socio Bo vivió en primera persona el boom de Internet en China como VC. He oído tantas veces que “cripto es como Internet” que ya ni me llama la atención. Pero cuando escucho sus historias, siempre me recuerda lo caro que es equivocarse en estas cosas. Una historia que suele contar es cuando todos los primeros VC de e-commerce (entonces eran pocos) se reunieron a tomar café a principios de los 2000. Debatían: ¿cuán grande será el mercado del e-commerce? ¿Será sobre todo de electrónica (quizá solo los técnicos usarán ordenadores)? ¿Funcionará para mujeres (quizá son demasiado táctiles)? ¿Y para comida (quizá es imposible gestionar perecederos)? Eran preguntas cruciales para decidir en qué invertir y a qué precios. La respuesta, por supuesto, es que todos estaban radicalmente equivocados. El e-commerce vendería de todo y el público objetivo era todo el mundo. Pero nadie lo creía entonces. Y aunque lo creyeran, sería demasiado absurdo decirlo en voz alta. Solo había que esperar lo suficiente para que el exponencial lo demostrara. Incluso entre los creyentes, muy pocos pensaron que el e-commerce sería tan grande. Y casi todos los que sí lo pensaron se hicieron multimillonarios simplemente por no vender. Todos los demás VC—como cuenta Bo, que era uno de ellos—vendieron demasiado pronto. En cripto se ha vuelto passé creer en el exponencial. Yo creo en el exponencial de cripto. Porque lo he vivido. Cuando empecé en cripto, nadie usaba esto. Era pequeño, roto y poco funcional. El TVL on-chain estaba en millones. Invertimos en la primera generación de DeFi, MakerDAO, Compound, 1inch, cuando aún eran experimentos. Recuerdo trastear en EtherDelta cuando los DEX movían solo millones al día y eso ya era un éxito. Era un desastre. Ahora se negocian decenas de miles de millones on-chain cada día. Recuerdo pensar que era una locura que Tether alcanzara mil millones en emisión y saliera en el NYT como un esquema ponzi al borde del cierre. Ahora las stablecoins superan los 300 000 millones y están reguladas por la Reserva Federal. Creo en el exponencial porque lo he vivido. Lo he visto una y otra vez. Pero quizá respondas: el crecimiento de las stablecoins puede ser exponencial, quizá los volúmenes de DeFi también, pero eso no se traslada a ETH o SOL. El valor no lo capturan las blockchains. A lo que respondo: sigues sin creer en el exponencial. Porque la respuesta del exponencial siempre es la misma: no importa. Esto va a ser mucho más grande de lo que es hoy. Y cuando sea absolutamente enorme, lo compensarás por escala. Mira este gráfico.

Este es el P&L de Amazon de 1995 a 2019. Son 24 años. En rojo los ingresos, en gris el beneficio. ¿Ves ese pequeño pico al final donde la línea gris sube? Es cuando, tras 22 años, Amazon empezó realmente a obtener beneficios. Amazon tenía 22 años cuando esa pequeña línea gris de beneficio neto se separó del cero. Todos los años anteriores, había artículos de opinión, críticos y bajistas diciendo que Amazon era un esquema ponzi que nunca ganaría dinero. Ethereum acaba de cumplir 10 años. Así se veían los primeros 10 años de la acción de Amazon:

Diez años de altibajos. Durante todo ese tiempo, Amazon estuvo rodeada de escépticos y no creyentes. ¿El e-commerce es una ONG financiada por VC? Venden baratijas de baja calidad a cazadores de gangas, ¿a quién le importa? ¿Cómo van a ganar dinero de verdad, como Walmart o GE? Si discutías sobre el PER de Amazon, estabas en el régimen equivocado. Ese es el régimen de crecimiento lineal. Pero el e-commerce no era una tendencia lineal, y todos los que durante 22 años discutieron sobre el PER estaban radicalmente equivocados. No importaba cuánto pagases ni cuándo comprases, nunca fuiste suficientemente alcista. Porque eso hacen los exponenciales. Cuando se trata de tecnologías realmente exponenciales, por grande que creas que será, siempre acaba siendo aún mayor. Esto es lo que Silicon Valley siempre ha entendido mejor que Wall Street. Silicon Valley creció con exponenciales, mientras Wall Street lo hizo con linealidades. Y en los últimos años, el centro de gravedad de cripto se ha desplazado de Silicon Valley a Wall Street. Se nota. Es cierto, el crecimiento de cripto no es tan suave como el del e-commerce. Es más brusco, va a trompicones. Esto se debe a que cripto, al estar ligado al dinero, depende mucho de las fuerzas macroeconómicas y además sufre regulaciones más agresivas que el e-commerce. Cripto toca el corazón del Estado—el dinero—y por eso inquieta más a los gobiernos que el e-commerce. Pero el exponencial no es menos inevitable. Es un argumento sencillo. Pero si cripto es exponencial, entonces el argumento sencillo es correcto.

Amplía la perspectiva.

Los activos financieros quieren ser libres, abiertos e interconectados. Cripto convierte los activos financieros en formatos de archivo, haciendo que enviar un dólar o una acción sea tan fácil como enviar un PDF. Cripto permite que todo se conecte con todo. Lo hace todo 24/7, global, interconectado y abierto.

Eso acabará por imponerse. Lo abierto siempre gana. Si algo me ha enseñado Internet, es eso. Los incumbentes lucharán, los gobiernos protestarán, pero al final cederán ante la adopción, la creatividad y la pura eficiencia que permite esta tecnología. Es lo que Internet hizo con todas las demás industrias. Las blockchains son el vehículo para que esa tendencia absorba todo el dinero y las finanzas.

Sí, con el tiempo, todo. Hay un viejo dicho: la gente sobreestima lo que puede pasar en dos años, pero subestima lo que puede pasar en diez. Si crees en el exponencial, si amplías la perspectiva lo suficiente, todo sigue siendo barato. Y debería hacerte humilde que cada día, los holders resisten más que los vendedores y detractores. El gran capital tiene un horizonte temporal mucho más largo de lo que los swing traders de CT quieren hacerte creer. El gran capital ha aprendido a lo largo de la historia a no ignorar las grandes tecnologías. ¿Recuerdas esa gran historia que te llevó a comprar $ETH o $SOL? El gran capital sigue creyendo en esa historia.

¿Qué defiendo exactamente?

Defiendo que aplicar PER a blockchains de smart contracts (la “meta de ingresos”, como se dice ahora) es renunciar al exponencial. Significa que condenas esta industria al régimen de crecimiento lineal. Significa que crees que 30 millones de DAU on-chain y menos del 1 % del M2 es todo. Que cripto es solo una cosa más en el mundo. Un espectáculo secundario. No ganó. No era inevitable.

Por encima de todo, defiendo ser creyente. No solo creyente, sino creyente a largo plazo.

Defiendo que este exponencial será más grande que cualquier otra cosa que hayas vivido. Que este es tu e-commerce. Que un día mirarás atrás y dirás a tus hijos: yo estuve allí cuando todo sucedió. No todos creían que era posible, que sociedades enteras podían cambiar, que todo el dinero y las finanzas serían transformados por programas ejecutándose en ordenadores descentralizados que poseíamos colectivamente.

Pero sucedió. Cambió el mundo.

Y tú fuiste parte de ello.

Aviso: Estas son mis opiniones personales. Dragonfly es inversor en $MON, $MEGA, $ETH, $SOL, $HYPE, $SKY y muchos otros tokens. Dragonfly cree en el exponencial. Esto no es un consejo de inversión, sino una reflexión de otro tipo.

Aviso legal:

- Este artículo es una reimpresión de [Hosseeb]. Todos los derechos de autor pertenecen al autor original [Hosseeb]. Si hay objeciones a esta reimpresión, contacte con el equipo de Gate Learn, que lo gestionará de inmediato.

- Descargo de responsabilidad: Las opiniones expresadas en este artículo son únicamente del autor y no constituyen ningún tipo de asesoramiento de inversión.

- Las traducciones a otros idiomas son realizadas por el equipo de Gate Learn. Salvo que se indique lo contrario, queda prohibida la copia, distribución o plagio de los artículos traducidos.