بعد أن فهمنا تعريف المشتقات، وهياكل الأدوات، وديناميكيات المشاركين، والوظائف الأساسية، يمكننا الآن الإجابة على سؤال عملي: لماذا تؤدي "إدارة المخاطر واكتشاف الأسعار" إلى ظهور أشكال منتجات مختلفة في التمويل التقليدي مقارنة بأسواق العملات الرقمية؟

ينظر كثيرون إلى عقود العملات الرقمية كأدوات تداول "عالية التقلب وعالية الرافعة المالية". لكن في جوهرها، المشتقات الرقمية ليست "أنواع جديدة" منفصلة؛ بل هي إعادة تنظيم منطق المخاطر التقليدي لهيكل سوق جديد. بمعنى أن الوظائف الأساسية مثل نقل المخاطر، واكتشاف الأسعار، وتنظيم السيولة تبقى ثابتة؛ ما يختلف هو بيئة العمل: ساعات التداول، هيكل المشاركين، أنظمة الضمانات، آليات التسوية، وبنية المنصة.

أولاً: افهم الحقيقة الجوهرية — أسواق العملات الرقمية تكرر "الجوهر الوظيفي" وليس "شكل المنتج"

في الأسواق التقليدية، توجد العقود الآجلة، الخيارات، والمبادلات لأن كل منها يلبي احتياجات مخاطر مختلفة. هذه الاحتياجات تستمر — بل وتزداد — في العملات الرقمية بسبب ارتفاع التقلب، واستمرارية التداول، وسرعة تدفق الأصول.

مثلاً: يحتاج المعدنون إلى تثبيت دخلهم المستقبلي؛ يحتاج الحاملون طويلو الأجل إلى إدارة مخاطر الانسحاب؛ يحتاج صناع السوق إلى التحوّط من مخاطر المخزون؛ تحتاج المؤسسات إلى إدارة تقلب المحفظة. طالما هذه الاحتياجات موجودة، تظهر المشتقات.

لذا، المشتقات الرقمية ليست نسخة ميكانيكية من الأدوات التقليدية — بل هي إعادة هندسة للوظائف التقليدية ضمن نظام "مطابقة وتسوية عالمي على مدار الساعة يتركز حول المنصة".

ثانياً: الأنواع الرئيسية الثلاثة للمشتقات الرقمية: عقود التسليم، المبادلات الدائمة، والخيارات

حالياً، أكثر المشتقات الرقمية شيوعاً تندرج ضمن ثلاث فئات:

- عقود التسليم: منطقها مشابه للعقود الآجلة التقليدية — لها تاريخ الانتهاء — مناسبة للتعبير عن وجهة نظر سعرية في وقت محدد أو للتحوّط.

- المبادلات الدائمة: الابتكار الأكثر تميزاً في أسواق العملات الرقمية. لا يوجد تاريخ انتهاء؛ آليات معدل التمويل تبقي أسعار العقود مرتبطة بالسعر الفوري.

- الخيارات: توفر إدارة مخاطر غير متناظرة — تُستخدم للحماية من الانخفاض، استراتيجيات التقلب، أو تعزيز العائد.

هذه الأنواع الثلاثة تخدم ثلاث احتياجات أساسية:

- عقود التسليم تركز على "تثبيت الأسعار في أوقات محددة";

- المبادلات الدائمة تركز على "التعبير عن وجهة نظر اتجاهية بسيولة عالية وتداول مستمر";

- الخيارات تركز على "إدارة المخاطر الدقيقة وتصميم الاستراتيجيات الهيكلية".

ثالثاً: لماذا أصبحت المبادلات الدائمة بسرعة منتشرة في أسواق العملات الرقمية؟

إذا كانت الأسواق التقليدية تركز على "إدارة هيكل الفترات"، فإن أبرز ميزات العملات الرقمية هي "حاجة التداول المستمر". المبادلات الدائمة تلبي ذلك تماماً.

آلية المبادلات الدائمة تعتمد على معدل التمويل: عندما تتجاوز أسعار العقود الأسعار الفورية، يدفع المشترون عادةً للبائعين؛ والعكس عندما يدفع البائعون للمشترين. هذا لا يحدد الاتجاه مباشرةً بل يؤدي تدريجياً إلى تقارب أسعار العقود مع السعر الفوري مع الوقت.

شعبية المبادلات الدائمة ليست صدفة — فهي تقدم في الوقت ذاته:

- سهولة التداول: لا توجد تكاليف تدوير عند الانتهاء — مثالية للتداول عالي التردد أو قصير/متوسط الأجل;

- كفاءة رأس المال: أنظمة الهامش تعزز استخدام رأس المال;

- عمق السوق: التداول النشط يسمح بالدخول والخروج السريع والتحوّط الفعال.

سهولة استخدامها تؤدي أيضاً إلى الإفراط في الاستخدام — نقطة حرجة في دروس إدارة المخاطر لاحقاً: السهولة لا تعني انخفاض المخاطر.

رابعاً: أوجه التشابه والاختلاف بين المشتقات الرقمية والأسواق التقليدية

أوجه التشابه:

- كلاهما يركز على نقل المخاطر واكتشاف الأسعار;

- يعتمد كلاهما على أدوار التحوّط، المضاربة، المراجحة، وصنع السوق بالتكامل;

- يتطلب كلاهما آليات تسوية موحدة للسيطرة على مخاطر التخلف عن السداد والمخاطر النظامية.

الاختلافات:

- ساعات التداول تختلف: العملات الرقمية تعمل 24/7 مع ظهور المخاطر في أي وقت;

- الضمانات تختلف: الأسواق التقليدية تستخدم العملات الورقية أو الأصول منخفضة التقلب للهامش؛ العملات الرقمية تستخدم ضمانات أكثر تقلباً;

- البنية الدقيقة تختلف: قواعد المنصة (معدلات التمويل، آليات التصفية، حدود المخاطرة) تؤثر مباشرةً على سلوك الأسعار قصيرة الأجل في العملات الرقمية;

- تركيبة المشاركين تختلف: التجزئة تهيمن على العملات الرقمية؛ تتغير المراكز بسرعة أكبر؛ انتقال المعنويات أكثر حساسية.

هذه الاختلافات تعني أن المنتجات التي تحمل نفس الاسم قد يكون لها خصائص مخاطر وسلوك تداول مختلف بشكل كبير.

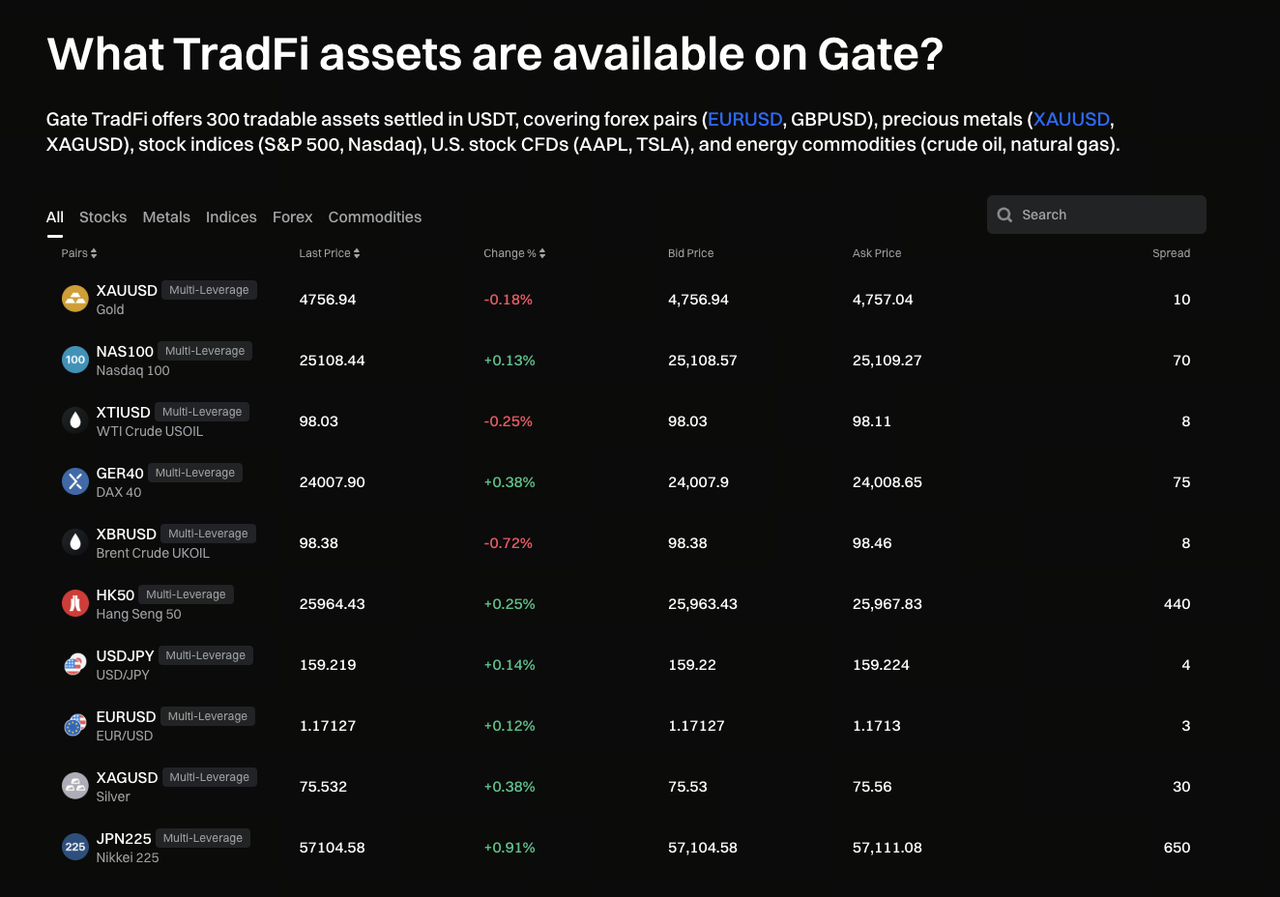

خامساً: Gate TradFi — نقطة دخول عملية تربط منطق الأصول التقليدية مع منظومات تداول العملات الرقمية

مصدر الصورة: صفحة Gate TradFi

مع اندماج "منطق التمويل التقليدي" و"هيكل سوق العملات الرقمية" تدريجياً، تبدأ المنتجات على مستوى المنصة في العمل كجسور.

Gate TradFi يمثل وحدة الربط هذه — حيث يقدم جوانب من تداول الأصول التقليدية ومنطق إدارة المخاطر في بيئة أكثر ألفة لمستخدمي الأصول الرقمية. هذا يتيح للمستخدمين الوصول إلى نطاق أوسع من التعرضات وفئات الأصول ضمن منظومة منصة واحدة.

بالنسبة للمتعلمين، أهمية Gate TradFi تتجاوز "فئة أصول قابلة للتداول إضافية". الأهم أنه يساعد المستخدمين على تطوير منظور عبر الأسواق:

- أسعار الأصول التقليدية لا تعمل بمعزل — بل تتذبذب مع توقعات معدل الفائدة، سيولة الاقتصاد الكلي، وشهية المخاطر;

- الأصول الرقمية ليست منفصلة تماماً عن الأصول التقليدية — قد تقوى العلاقات في بعض الأحيان مع تدفقات رأس المال وتردد المخاطر;

- لإدارة المحفظة، أدوات عبر الأسواق تتيح ترتيب التعرضات بشكل أكثر دقة — دون تركيز كل المخاطر في فئة أصول واحدة.

تكمن قيمة Gate TradFi في إدخال "لغة تسعير المخاطر المالية التقليدية" بشكل طبيعي إلى سياق مستخدم العملات الرقمية — مما يساعد المستخدمين على الانتقال من تفكير المتداول الفردي إلى تفكير المحفظة متعددة الأصول، متعددة الدورات، وعبر الأسواق.

سادساً: كيف تختار الأدوات عملياً؟ حدد "مشكلة المخاطر" أولاً ثم اختر "المنتج"

الكثير من المبتدئين يعكسون العملية — يبحثون أولاً عن المنتج الرائج قبل معرفة كيفية استخدامه. التسلسل الأفضل هو:

- اسأل نفسك عن نوع المخاطر التي تواجهها (مخاطر الاتجاه، مخاطر التقلب، مخاطر الذيل، مخاطر السيولة);

- ثم قرر نوع الأداة التي ستستخدمها (عقود التسليم، المبادلات الدائمة، الخيارات);

- وأخيراً حدد مستوى الرافعة المالية، مدة العقد، وحجم المركز.

قاعدة عملية:

- للتعبير الاتجاهي البسيط والتنفيذ السريع — المبادلات الدائمة غالباً أكثر كفاءة;

- لإدارة المخاطر الدقيقة في وقت محدد — عقود التسليم أوضح;

- للسيطرة على الانخفاض مع الاحتفاظ بالصعود — الخيارات هي الأنسب.

لا توجد أداة "متفوقة" بطبيعتها — بل فقط ما إذا كانت تناسب أهدافك الحالية للمخاطر.

سابعاً: ملخص الدرس

الخلاصة الرئيسية لهذا الدرس: رغم أن أسواق المشتقات الرقمية تبدو جديدة — إلا أن المشكلات التي تعالجها ليست كذلك — فهي تظل تركز على نقل المخاطر، اكتشاف الأسعار، وتنظيم السيولة. ما تغير فعلاً هو بيئة السوق وآليات التنفيذ.

قمنا بتحليل الأدوات الثلاث الرئيسية — عقود التسليم، المبادلات الدائمة، الخيارات — وشرحنا لماذا أصبحت المبادلات الدائمة مركزية في أسواق العملات الرقمية، وحددنا أوجه التشابه الوظيفي والاختلافات الهيكلية بين المشتقات التقليدية والرقمية.

كما قدمنا Gate TradFi كجسر عملي — ليس فقط لتوسيع نطاق المنتجات بل لمساعدة المستخدمين على بناء إطار معرفي للمخاطر عبر الأسواق.

في الدرس القادم سننتقل نحو استنتاجات الدورة — مناقشة الفرص، المخاطر الرئيسية، الاتجاهات المستقبلية في أسواق المشتقات الرقمية — وتقديم مسارات تعلم عملية للتطور المستقبلي.