真相挖掘:ETF机制压制价格发现,Jane Street成比特币“10点砸盘”策略的替罪羊

作者:Jae,PANews

阴谋论往往比真相更有传播力,在加密世界亦是如此。

尤其是在价格横盘、市场焦躁的时期。当比特币在7万美元下方反复挣扎,当每个美股交易日都在上午10点遭遇诡异抛压,投资者不免怀疑有一只神秘的手在操纵着市场。

随着Jane Street陷入Terraform Labs的法律纠纷与加密市场的严厉指控,一个神奇的现象发生了:那个如钟表般精准的“10点砸盘”情景,竟然神奇地消失了。

这家总部位于纽约、以低调和高频算法闻名的量化交易巨头,恰好是贝莱德、富达等顶级比特币现货ETF的授权参与商(AP)。

在社交媒体上,Jane Street已经被认定为是那个躲在算法阴影里、每天准时按下“砸盘按钮”的凶手。

PANews经过系统性梳理后发现,Jane Street并不是比特币价格下跌的真凶,但它也确实成了市场焦虑的投射对象。一个足够强大、足够神秘、足够适合扮演“反派”的替罪羊。

社交媒体拱火,Jane Street被指“10点砸盘”幕后黑手

故事始于一个再普通不过的观察。

自2025年11月起,敏锐的交易者发现,在美股开盘后的特定时间点,也就是东部时间上午10点左右,比特币现货ETF总会遭遇一轮异常的大额抛压。这被市场戏称为“10点砸盘策略”。

然而,这不是普通的回调。 卖盘通常在开盘后半小时集中涌入,迅速击穿当时的流动性深度,触发杠杆多头的连环清算。价格在恐慌中触及日内低点,随后逐渐企稳。

这种高度一致的“时间戳”,让市场参与者嗅到了算法的味道。

Milk Road指出,这种操作的底层逻辑是**利用美股开盘初期的薄弱流动性,制造价格崩盘以降低后续吸筹的成本。**这种行为在传统金融市场被称为“刷低成交价”,旨在利用市场的结构性脆弱获利。

阴谋论的燃料,在2026年2月被进一步点燃。

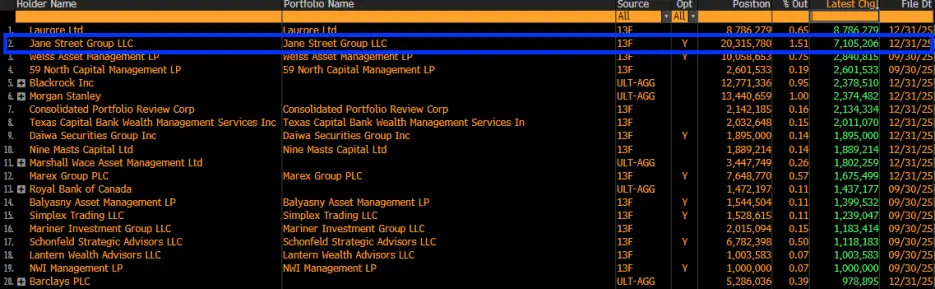

Jane Street 提交的 13F 持仓报告显示,其在 2025 年第四季度大幅增持了超过 710 万股贝莱德现货比特币ETF (IBIT),总持仓达到 2,031.5 万股,价值约 7.9 亿美元。

数据一出,社交媒体炸锅:既然Jane Street正在大规模“积累”比特币,那么在10点砸盘不就是为了压低建仓成本吗?

逻辑链条似乎浮现了出来:动机(吸筹)+ 手段(算法)= 元凶(Jane Street)。

不过,Frontier Investments CEO Louis LaValle泼下“一盆冷水”:将13F披露视为单纯的“做多积累”,是对做市业务模式的根本性误解。

Jane Street作为IBIT的主要做市商和AP(授权参与者),其持有的ETF份额更可能为了平衡其持有的期权头寸或执行对冲策略,而非单边押注。

诉讼风暴下消失的策略,监管溢出震慑砸盘算法

如果说13F数据引发的只是市场误读,那么接下来的现象,则为这场辩论增添了实证色彩。

2月24日,Terraform Labs的清算人 Todd Snyder 提起诉讼,指控Jane Street利用与Terraform内部人员(前实习生 Bryce Pratt)建立的私密沟通渠道,在2022年5月Terra生态崩盘前几小时精准清仓,涉嫌内幕交易与市场操纵。

几乎同一时间,Jane Street在印度市场也面临着印度证券交易委员会(SEBI)对其操纵BANKNIFTY指数的指控,以及随之而来的5.5亿美元罚款。

法律的聚光灯骤然亮起。

神奇的事情发生了,在Jane Street相关诉讼案公开后,原本规律的上午10点抛压显著缓解甚至消失了。

这很难用巧合来解释。

**PANews认为,在金融工程领域,当一个交易策略被公众广泛识别或受到监管质疑时,其利润空间(Alpha)将迅速衰退。**监管风险的增加会倒逼算法走向自我约束,从“激进获利”转向“合规避险”,这可能直接导致了特定砸盘模式的瓦解。

“10点砸盘”现象的消失,恰恰说明它曾经存在,并且与监管压力高度相关。但这能证明它就是Jane Street的“独有策略”吗?

答案仍然模糊,但至少有一点可以确定:当监管机构的目光审视做市商的内部运作时,某些游走在灰色地带的交易行为,会因合规性压力而被迫中止。

10点砸盘有悖做市业务逻辑,阴谋论恐难成立

尽管社区倾向于将价格下跌归咎于单一实体的恶行,但针对Jane Street“蓄意压制比特币价格”的阴谋论在反对派眼中根本站不住脚。

曾任职于量化巨头Jump Trading的Monad联创Keone Hon与CryptoQuant研究主管Julio Moreno对此提出了强有力的技术反驳。

Keone Hon指出,做空IBIT难以单边压低比特币价格。

IBIT的交易价格虽然锚定比特币,但其本质还是二级市场股票。如果IBIT出现大幅折价,AP和套利者会迅速介入,通过买入低价份额并在一级市场赎回比特币来抹平价差。这种套利机制决定了IBIT无法脱离现货价格独立下行。

Julio Moreno则认为,Jane Street的操作与任何“Delta中性”基金并无二致。

“真正的大型做市商是不会赌方向的”,头部加密做市商GSR Markets CEO Xin Song曾在接受PANews采访时表示。

诚然,对于Jane Street等做市商而言,承担方向性风险是极度危险的,他们追求的是“净风险敞口为0”的平衡状态。

当Jane Street作为AP为IBIT提供流动性时,他们面临着持续变化的库存风险。如果客户大量买入IBIT,Jane Street作为卖方需要持有一个空头仓位。为了对冲这个头寸,他们通常会在现货或期货市场买入等值的比特币。这一过程被称为“动态对冲”。

在这种模式下,Jane Street的盈利来源并非价格的上涨或下跌,而是:

- **买卖价差:**通过在略低价格买入和略高价格卖出获得收益;

- **资金费率套利:**通过买入ETF现货并同时在CME等期货市场卖出合约,锁定无风险的基差收益(Basis Trade)。

虽然这两种策略都涉及大量的卖出操作,但也对应着等量的买入操作,对市场的净价格影响理论上趋于中性。

宏观分析师Alex Krüger也发布数据驳斥:自1月1日以来,IBIT在东部时间10点到10点半累计回报率为0.9%。

**PANews认为,从量化角度来看,“10点砸盘”更有可能是由于美股市场的开盘波动导致了大规模的对冲需求触发。**由于IBIT的流动性在开盘初期处于重构阶段,这种对冲操作就被放大成了价格操纵的行为。

事实上,Jane Street等巨头的资产负债表相当庞大,如果比特币价格因其操纵而崩溃,它们自身持有的数十亿美元相关资产和衍生品仓位同样将面临极高的流动性风险与对手方风险。

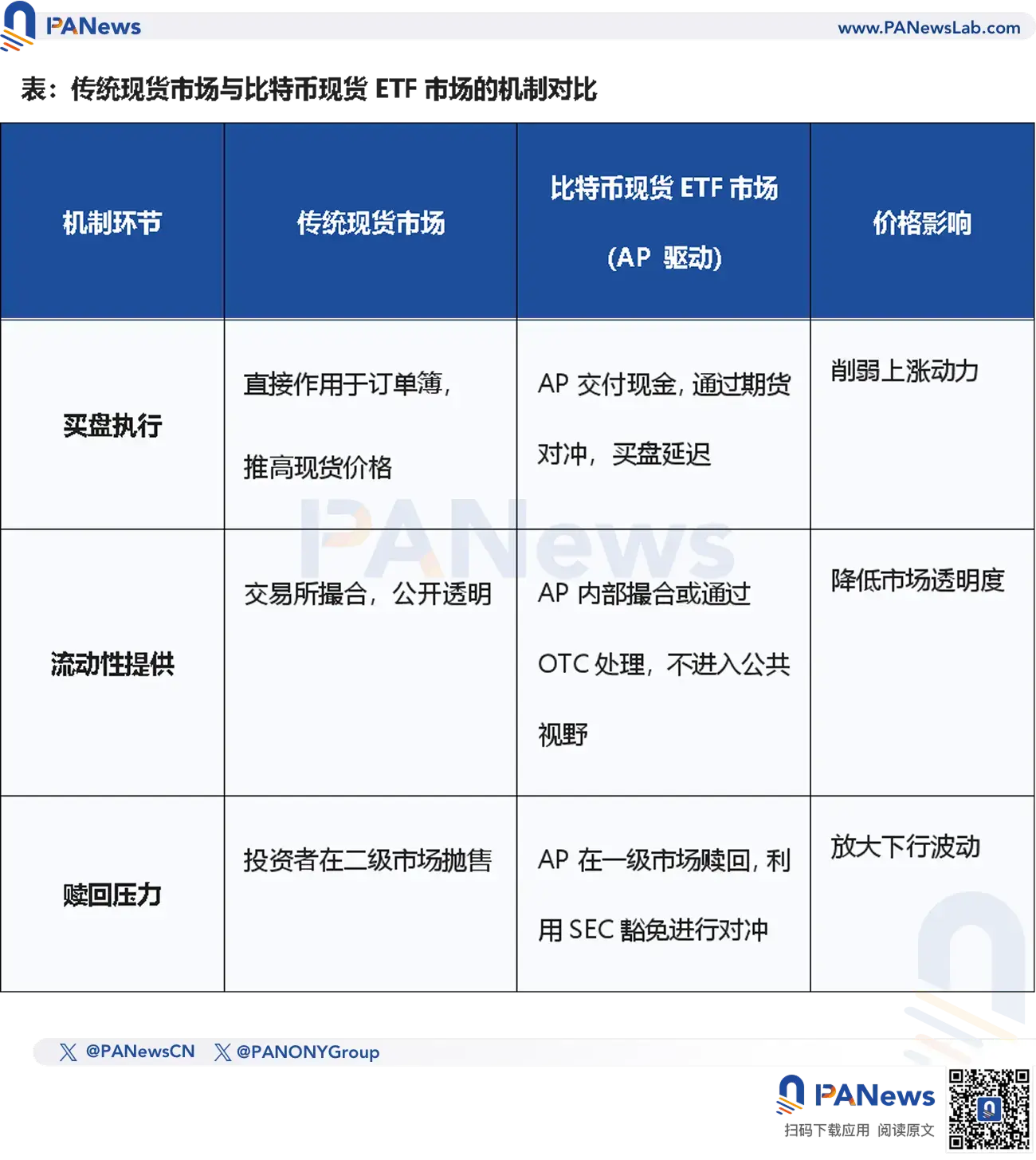

比特币现货ETF价格发现机制存在结构性问题

虽然阴谋论被技术派否定,但ProCap CIO Jeff Park认为:问题的根源是比特币现货ETF现行的AP(授权参与者)机制。

**AP能对价格产生显著影响的关键在于其特殊的法律地位。**作为AP,Jane Street等机构在SEC的监管框架下享有一些普通交易者无法企及的特权:

- 卖空规则豁免:AP在执行做市任务的过程中,往往不受常规证券卖空限制的约束。这意味着,它们无须借入现货即可卖出ETF份额,并通过比特币期货对冲,而非买入现货;

- 现金模式:目前的比特币现货ETF多数采用“现金创建/赎回”模式,与常规的“实物模式”(如黄金ETF)大相径庭。

Jeff Park进一步指出,AP 机制可能正在削弱比特币现货市场的价格发现功能。

更深层的问题在于“现金”模式本身。比特币在AP手中停留的时间极短,大部分时间都“锁定”在托管商的冷钱包中。PANews认为,这种“锁定状态”虽然减少了流通供应,但也切断了 ETF 与现货市场之间的直接联动。

在理想情况下,ETF的需求应直接传导至现货市场。但由于AP的存在,这种传导过程被中介化了。AP往往通过期货合约而非直接在买入比特币现货来对冲风险。

这种行为导致的结果就是,尽管ETF表现为资金净流入,但现货市场的真实买盘并未同步体现。

**PANews认为,当Jane Street等AP利用卖空豁免权通过期货进行对冲时,它们实际上只是在“合成”比特币的需求。**这就导致了ETF的资金流入可能无法等量转化为现货价格的上涨动力,从而在客观上形成了对价格的“柔性压制”。

这种结构性错配导致了一种悖论:ETF规模越大,比特币的价格发现权反而越集中在少数几家AP手中。而Jane Street正是这套权力结构的中枢节点之一。

量化工业成为市场上行的天花板?

“量化不死,下跌不止。”

关于“量化工业压制A股上涨”的观点在社交媒体上广为流传,甚至连DeepSeek背后的母公司私募巨头幻方也被人指摘:一边是利用尖端AI技术在模型领域“为国争光”,一边被指责利用“降维打击”的算法工具在二级市场“收割流动性”,但这种观点更多是情绪的宣泄。

一道深刻的命题被摆上桌面:量化投资究竟是市场的“工业文明进化”,还是股市健康增长的“无形压制者”?

如今,美股市场的程序化交易(含高频交易、算法执行及量化对冲)占比已稳居70%以上。相比之下,稍显稚嫩的A 股市场的量化渗透率则在过去十年经历了从5%到约25%–30%的跳跃式增长。

更令人吃惊的是,顶级猎手们交出的成绩单。

与市场普遍认知不同的是,即便量化交易占比和顶级机构们的收益率逐年增长,但在过去十年间,标普500指数累计涨幅高达260%,而沪深300指数累计涨幅约60%。

由此可见,量化机构的壮大与股市的稳健增长之间并非你死我活的关系。

**与其说量化抑制了市场的上涨趋势,不如说它深切地改变了财富分配的速度。**在美股,量化完成了工业化改造;在A股,量化或许还处于阵痛期;而在加密市场,量化巨头正在通过结构性工具(如ETF AP机制)重新构建定价权。

**而所谓的“压制感”,本质上是传统投资方式在面对高频算法和复杂金融工程时的无力感。**量化不会消失,它只会成为市场呼吸的一部分。

对加密玩家们而言,与其寻找谁是“恶棍”,不如追踪ETF机制的演进。理解这台“华尔街造币机”的运作逻辑,是每一个投资者的必修课。

阴谋论总是比真相更有传播力,因为它简单、直接、迎合情绪,但真实的市场远比阴谋论更复杂,也更无聊。

真正的敌人,或许从来不是某家机构,而是我们对复杂机制的忽视以及对简单答案的渴求。

相关文章