X Money 不是“一个按钮”,而是一套支付基础设施

很多人问“X Money 是什么”,直觉上会把它理解为 X 里的转账功能。这个理解并不完整。更准确地说,X Money 是 X 平台搭建的一层金融能力,目标是让用户在内容、社交、创作者互动与商业交易之间形成闭环。

如果只看产品形态,X Money 可能表现为钱包、转账入口或提现选项;但如果看底层,它包含了账户体系、资金通道、风控策略、清算能力和合规框架。也就是说,X Money 不是单一功能,而是 X 向“超级应用”演进必须拥有的“交易底座”。

最新动态:从合作官宣到外部 Beta 的时间窗口

结合近期公开信息,X Money 的进展可以概括为“合作先行、牌照推进、产品试点”。目前市场关注的几个节点主要包括:

-

X 与 Visa 建立支付相关合作关系,强化了外部资金接入与转账能力想象。

-

X 侧多次释放 X Money 外部 Beta 的时间预期,显示产品已经不只是路线图概念。

-

支付牌照仍按美国州级监管逻辑推进,不同州的合规进度存在差异。

这意味着,X Money 已经进入“可验证阶段”:不是问它会不会做,而是问它先在哪些场景做、做到什么深度、能否稳定扩张。

X Money 能做什么,不能做什么

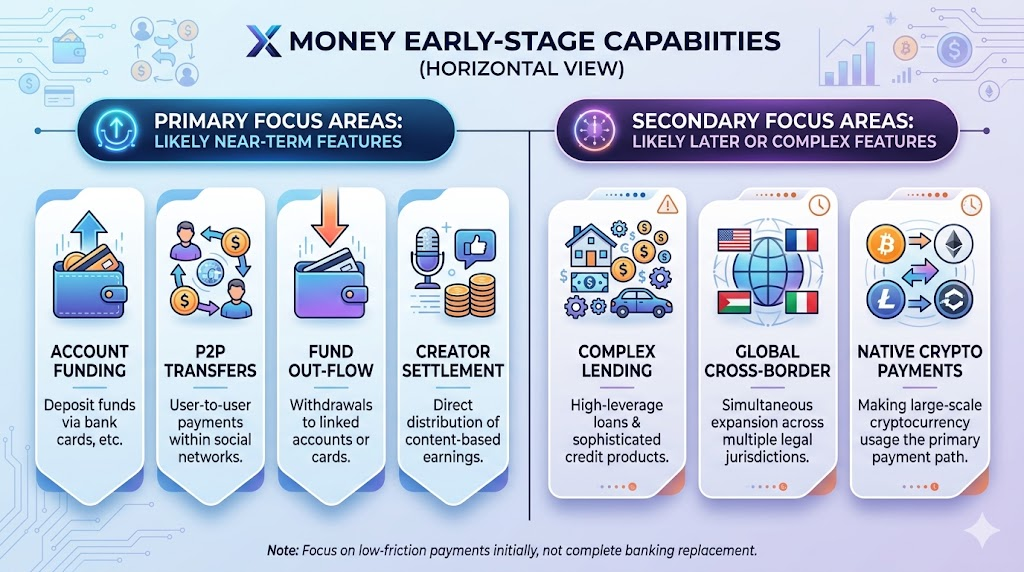

从公开口径与行业常见落地路径看,X Money 的早期能力大概率集中在“低摩擦、低复杂度”的支付动作,而不是一步到位覆盖完整金融服务。

可能优先上线的能力:

-

账户入金:通过银行卡等方式向钱包充值。

-

用户间转账:面向社交关系链的 P2P 支付。

-

资金转出:向绑定账户或卡片发起提现。

-

创作者结算:把内容互动与收入分配更紧密地连接。

短期通常不会激进推进的能力:

-

复杂信贷产品与高杠杆金融功能。

-

跨境多法域同步开放。

-

大规模加密资产支付主路径化。

对普通用户来说,这个阶段更像“把支付放进社交平台”,而不是“用一个新平台替代全部银行服务”。

为什么是 Visa:清算网络与信任背书的双重作用

Visa 这样的国际卡组织,在 X Money 早期落地中价值非常现实。

网络能力。支付产品最难的不是前端按钮,而是后端清算、到账时效、失败重试与异常处理。与成熟网络合作,可以显著降低从 0 到 1 的系统复杂度。

信任迁移。用户愿不愿意把资金放进新钱包,核心看“钱是否安全、是否可提、是否可追溯”。成熟支付网络的参与,会在心理层面提供初始信任。

合规协同。尽管合作不能替代牌照,但在反欺诈、交易监控、争议处理等领域,成熟机构能提供经验模板,让平台少走弯路。

监管与牌照:决定 X Money 天花板的关键变量

支付行业有一个常被忽略的事实:产品体验再好,如果监管基础不足,规模化就会被卡住。X Money 目前面对的,正是这个典型挑战。

美国支付牌照存在明显的州级差异,推进节奏不可能完全一致。对 X Money 来说,牌照状态将直接影响三件事:

-

能否在更广范围开放真实资金流。

-

能否提供更完整的充值、转账、提现闭环。

-

能否让商家、创作者与普通用户形成稳定使用预期。

此外,监管关注点不只是牌照数量,还包括 KYC、AML、可疑交易监测、账户冻结与申诉机制、数据治理等“持续合规能力”。这类能力建设需要时间,也需要组织投入,不是一次发布会能解决的。

与 WeChat Pay、PayPal、Cash App 的能力差异

讨论 X Money,常见参照系是 WeChat Pay、PayPal、Cash App。这种比较有价值,但要避免“功能对齐即竞争对齐”的误判。

-

WeChat Pay 的优势是高频生活场景与商户网络深度绑定。

-

PayPal 的优势是跨境支付历史与商家生态。

-

Cash App 的优势是年轻用户渗透与便捷的个人金融入口。

-

X Money 的潜在优势,是把支付嵌入实时内容传播与社交关系链。

也就是说,X Money 的破局点未必是“比别人更像钱包”,而可能是“让支付在社交互动中更自然发生”。如果这一点成立,它会形成新的交易入口;如果不成立,它就只是又一个钱包。

用户最关心的 5 个问题

以下问题最常见,也最影响 X Money 的实际采用率:

资金安全吗?

- 用户更关心“出问题能不能追回”,而不是宣传语本身。

到账快不快?

- P2P 支付的核心体验是确定性:多久到、失败怎么办。

手续费高不高?

- 低费率决定尝试意愿,高透明决定长期留存。

隐私与数据如何隔离?

- 社交数据与支付数据是否分层治理,是信任关键。

客服与争议处理是否可用?

- 真正决定口碑的,往往是异常交易后的处理效率。

从行业经验看,支付产品的成败,通常不是输在“能不能转账”,而是输在“异常场景处理是否可靠”。

商业模式与平台战略:X 为什么必须做支付

从平台战略角度看,X 推动 X Money 有三层商业逻辑:

-

提升交易转化:把内容消费、打赏、订阅、服务购买直接连接到支付。

-

增强用户粘性:一旦资金关系沉淀,用户迁移成本会显著上升。

-

拓展收入结构:相比广告单一模式,支付与金融服务能带来更稳定的 Take Rate 机会。

这也是为什么“X Money 是什么”这个问题不能只看产品,而要看平台级竞争。它关系到 X 能否从“信息平台”升级为“交易平台”。

分享

目录

相关文章

Gate 研究院:ORE 单日收入突破百万美元|x402 协议生态交易量暴跌 90%

Gate 研究院:BTC 突破 10 万美元大关,11 月加密货币交易量首次突破 10 万亿美元

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:加密货币市场 2024 年发展回顾与 2025 年趋势预测