加密货币的估值基于并不存在的网络效应

加密货币的网络效应困境

我上一篇文章——论加密货币交易价格远高于其基本面——引发了广泛讨论。最激烈的反驳并非针对使用场景或手续费,而是哲学层面的:

“加密货币不是生意。”

“区块链遵循梅特卡夫定律。”

“核心在于网络效应。”

我亲历了 Facebook、Twitter 和 Instagram 的崛起。当时没人能准确给这些产品估值。但随着用户数量增长,规律逐渐明晰:每多一个朋友加入,产品体验就提升一分。用户留存增强,参与度加深,飞轮效应在实际体验中清晰可见。

这才是真正的网络效应。

所以,如果观点是:

“不要用企业估值方法看加密货币——要用网络效应逻辑,”

那我们就照此分析。

但这样做后,会发现一个令人不安的事实:

梅特卡夫定律并不能支撑加密货币的估值,反而揭示了其问题所在。

加密货币所谓“网络效应”大多并非真正网络效应

加密货币所谓的“网络效应”其实多为负面网络效应——拥堵效应:

- 用户越多,体验越差

- 手续费飙升

- 交易变慢

此外:

- 开发者流失,因为一切开源且易分叉

- 流动性趋利而动

- 用户因激励在不同链间迁移

- 机构根据品牌或收益率更换平台

这并非成功网络的表现。

Facebook 在新增 1000 万用户后体验并未变差。

“但新公链解决了吞吐量!”

他们解决的是拥堵问题,而非网络效应问题。

提升吞吐量只是减少摩擦。

更高吞吐量并不带来复合价值。

基本面依然未变:

- 流动性可以流失

- 开发者可以离开

- 用户可以流失

- 代码可被分叉

- 价值捕获能力薄弱

扩容让链可用,但不是必然选择。

手续费不会说谎

如果 L1 真的有强大网络效应,理应像 iOS、Android、Facebook 或 Visa 一样,捕获绝大多数手续费。

但现实是:

- L1 约占总市值 90%

- ……但手续费份额已从约 60% 跌至约 12%

- DeFi 贡献约 73% 手续费

- ……但估值却不到 10%

加密货币定价仍基于“胖协议”理论,但 数据 却显示相反结论。

简言之:L1 被高估,应用被低估,大部分手续费将流向用户聚合层。

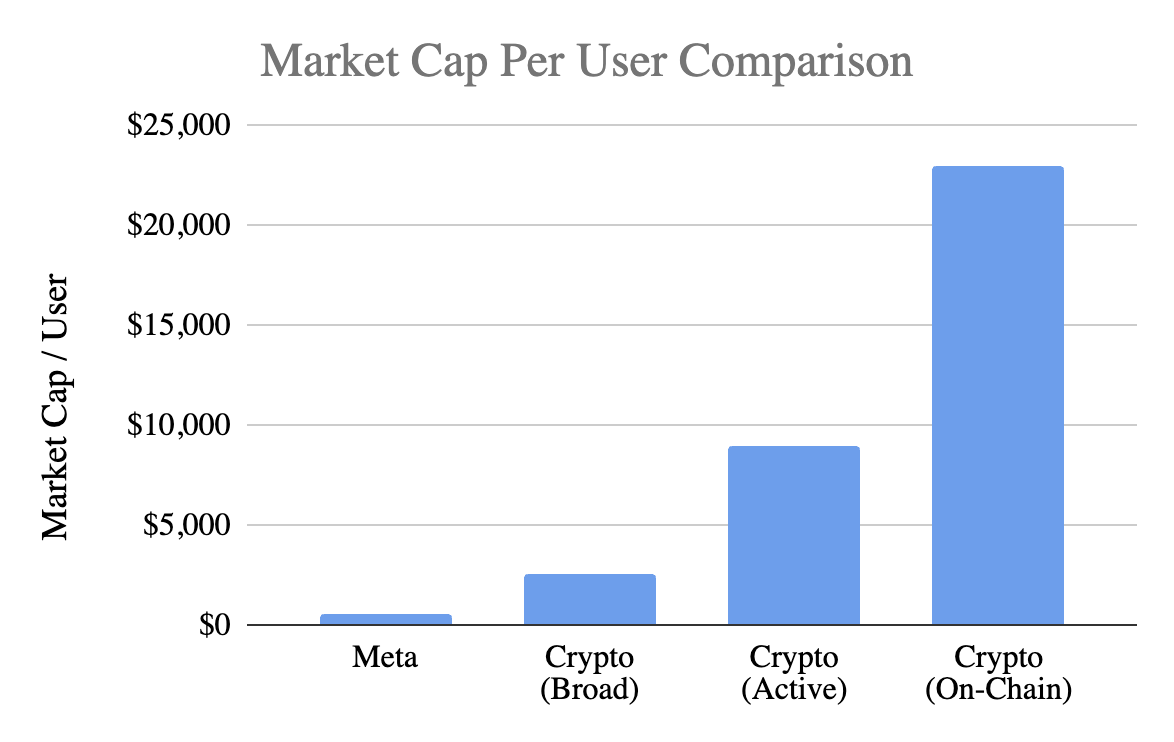

加密货币 vs. Facebook:每用户估值对比

我们用一个大家都熟悉的指标:每用户市值。

Meta(Facebook)

约 31 亿月活用户

约 1.5 万亿美元市值

→ 每用户 400–500 美元

加密货币(不含 BTC)

约 1 万亿美元市值

- “广义”用户 40000 万 → 每用户 2500 美元

- 活跃用户 10000 万 → 每用户 9000 美元

- 每月链上用户 4000 万 → 每用户 23000 美元

加密货币:

- 每用户价格高出 5 倍(乐观估计)

- 假设更严格则高出 20 倍

- 按真实链上活动计算,高出 50 倍

而 Meta 是消费科技领域最强变现引擎。

反驳观点:“Facebook 也曾早期——加密货币还在早期。”

这个观点没错。Facebook 早期多年无收入,“k”值后来才体现。

但 Facebook 早期产品带来:

- 每日习惯

- 社交连接

- 身份认同

- 社区归属

- 用户增长带来价值提升

加密货币当前核心产品是投机,特点是:

- 用户涌入快

- 流失也快

- 缺乏粘性

- 不形成习惯

- 用户越多体验并未改善

只有当加密货币成为用户无感的底层基础设施——为应用赋能的“管道”——网络才会自我强化。

加密货币不是“成熟度问题”。

而是产品问题。

梅特卡夫定律:加密货币为何推崇

梅特卡夫定律认为:

价值 ≈ n²

故事很美好。

但前提假设:

- 用户彼此互动(实际很少)

- 网络有粘性(其实没有)

- 价值向上传递(并未如此)

- 存在切换成本(并没有)

- 护城河随规模扩大(尚不明确)

加密货币大多不符合这些假设。

不过——我们还是认真看待这个模型。

关键变量:k

梅特卡夫公式:

V = k · n²

其中 k 代表每个潜在连接的经济价值:

- 变现能力

- 信任

- 参与度

- 留存率

- 切换成本

- 生态成熟度

Facebook 和腾讯的研究显示:

k ≈ 10⁻⁹ 到 10⁻⁷

极小——因为网络规模巨大。

现在来算加密货币。

加密货币的 k 值比 Facebook 高 10 至 1000 倍

以约 1 万亿美元市值(不含 BTC)为例:

- n = 40000 万 → k ≈ 10⁻⁶

- n = 10000 万 → k ≈ 10⁻⁵

- n = 4000 万 → k ≈ 10⁻⁴

意味着加密货币定价假设:

- 每个加密货币用户远比 Facebook 用户更有价值

- 尽管留存、变现、粘性和参与度都更低

这不是“早期乐观”。

而是将未来预期提前计入价格。

网络效应:加密货币当前真实拥有的是什么

加密货币目前真实的网络效应:

- 双边效应(用户↔开发者↔流动性)

- 平台效应(标准、工具、可组合性)

这些效应虽存在但极为脆弱。

易被分叉。

复合速度慢。

它们不是 Facebook、微信或 Visa 那种 n²飞轮效应。

反驳观点:“互联网会迁移到加密货币底层,这会颠覆一切。”

这是最强的看涨逻辑。

如果加密货币成为互联网的结算底层,网络效应将极为庞大。

但两点同时成立:

- 这个世界有可能实现。

- 但目前尚未到来——现有经济数据并未反映这一点。

当前价值在各环节流失:

- 手续费流向应用层而非 L1

- 交易所和钱包掌握用户

- MEV 捕获剩余价值

- 分叉侵蚀护城河

- L1 难以留住自身创造的价值

正如我上一篇文章所述,加密货币的价值捕获正在迁移:

底层 → 应用层 → 用户聚合层

这对用户有利。

但并不是当前高估值的理由。

网络效应未形成前,不应为未来买单。

更强加密货币网络效应应是什么样

理想状态应包括:

- 粘性流动性

- 开发者集中

- 底层手续费捕获增强

- 机构一次集成后长期留存

- 各周期留存率提升

- 可组合性让分叉失效

以太坊已初现端倪。

Solana 正在积累势能。

大多数链还远未达到。

那么……加密货币基于网络效应逻辑是否被高估?答案是肯定的。

如果加密货币用户:

- 粘性更低

- 变现能力更弱

- 更易流失

那么他们的价值理应低于 Facebook 用户。

加密货币每用户市值是 Meta 的 5 至 50 倍——但没有任何经济基础支撑这一估值。

加密货币或许会成长为理想样态。

但目前,过多未来预期已提前计入价格。

加密货币定价仿佛已具备强大网络效应。

实际尚未具备——至少现在还没有。

免责声明:

- 本文转载自 [Retrospectively Obvious],所有版权归原作者 [Santiago Roel Santos]所有。如有异议请联系 Gate Learn 团队,我们将及时处理。

- 免责声明:文中观点仅代表作者本人,不构成任何投资建议。

- 本文其他语言版本由 Gate Learn 团队翻译。除特别说明外,禁止复制、分发或抄袭译文。

分享

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力