X Money 並非「一鍵解決」,而是一套完整的支付基礎設施

許多人在詢問「X Money 是什麼」時,往往直觀地將其等同於 X 內的轉帳功能。其實這樣的理解並不全面。更精確地說,X Money 是 X 平台所構建的一層金融底座,目的是讓用戶能在內容、社交、創作者互動與商業交易間實現全流程閉環。

從產品型態來看,X Money 可能呈現為錢包、轉帳入口或提現選項;但從底層架構來看,它涵蓋帳戶體系、資金通道、風控策略、清算能力及合規框架。換言之,X Money 並非單一功能,而是 X 進化為「超級應用」所需的「交易基石」。

最新動態:從合作官宣到外部 Beta 的關鍵時程

根據近期公開資訊,X Money 的進展可歸納為「合作先行、牌照推進、產品試點」。目前市場關注的幾個重點節點包括:

-

X 與 Visa 建立支付相關合作,強化外部資金接入及轉帳能力的想像空間。

-

X 多次釋出 X Money 外部 Beta 上線預期,顯示產品已超越路線圖階段。

-

支付牌照仍依照美國州級監管邏輯推進,各州合規進度不一。

這代表 X Money 已進入「實質驗證」階段:重點已非「會不會做」,而是「先在哪些場景落地、推進到什麼深度、能否穩定擴張」。

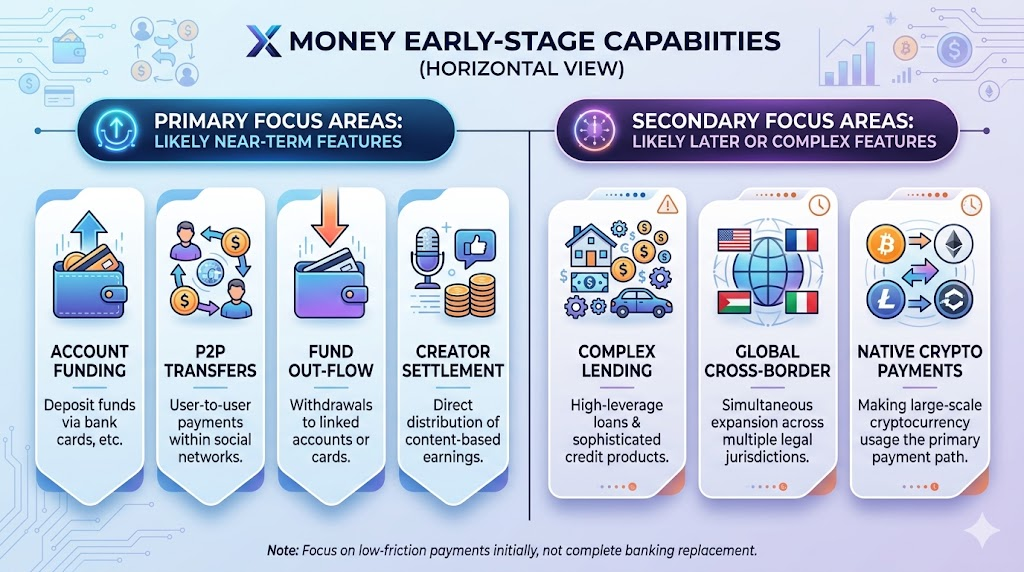

X Money 的功能邊界

從公開說法與行業落地經驗來看,X Money 初期能力大多集中於「低摩擦、低複雜度」的支付行為,而非一次到位涵蓋全方位金融服務。

預計優先上線功能:

-

帳戶入金:透過銀行卡等方式為錢包充值。

-

用戶間轉帳:針對社交關係鏈的 P2P 支付。

-

資金轉出:向綁定帳戶或卡片提現。

-

創作者結算:緊密連結內容互動與收益分配。

短期內通常不會激進推進的功能:

-

複雜信貸產品及高槓桿金融服務。

-

跨境多法域同步開放。

-

大規模加密資產作為主流支付路徑。

對一般用戶而言,這一階段更像「把支付功能內嵌於社交平台」,而非「用新平台完全取代銀行服務」。

為何選擇 Visa:清算網路與信任背書的雙重價值

Visa 這類國際卡組織,對 X Money 初期落地具備極高現實價值。

網路能力:支付產品最難的不是前端介面,而是後端清算、到帳時效、失敗重試及異常處理。與成熟網路合作能大幅降低系統從 0 到 1 的複雜度。

信任遷移:用戶是否願意將資金存入新錢包,關鍵在於「資金是否安全、能否提領、是否可追溯」。成熟支付網路的參與,為用戶提供心理上的初始信任。

合規協同:雖然合作無法取代牌照,但在反詐騙、交易監控、爭議處理等層面,成熟機構可提供經驗模板,協助平台少走彎路。

監管與牌照:決定 X Money 發展上限的關鍵

支付行業一大現實是:產品體驗再優異,若監管基礎不牢,規模化發展終將受限。X Money 目前正面臨這樣的典型挑戰。

美國支付牌照明顯存在州級差異,推進節奏不可能完全一致。對 X Money 而言,牌照狀態直接影響三大面向:

-

是否能於更廣範圍開放真實資金流。

-

是否可提供完整的充值、轉帳、提現閉環。

-

是否能讓商家、創作者與一般用戶建立穩定使用預期。

此外,監管關注的不僅是牌照數量,還包括 KYC、AML、可疑交易監控、帳戶凍結與申訴機制、數據治理等「持續合規能力」。這類能力需長期投入與組織建設,絕非一場發布會即可解決。

與 WeChat Pay、PayPal、Cash App 的差異

討論 X Money 時,常以 WeChat Pay、PayPal、Cash App 作為參照。這種比較有其意義,但須避免「功能對齊即競爭對齊」的誤判。

-

WeChat Pay 強項在高頻生活場景與商戶網路深度整合。

-

PayPal 以跨境支付歷史與商家生態見長。

-

Cash App 擁有年輕用戶滲透與便捷個人金融入口。

-

X Money 的潛力,在於將支付深度整合至實時內容傳播與社交關係鏈。

換句話說,X Money 的突破點未必是「比其他產品更像錢包」,而可能在於「讓支付於社交互動中自然發生」。若能實現,將開創全新交易入口;反之則僅為又一錢包應用。

用戶最關心的五大問題

以下問題最常被提出,也最直接影響 X Money 的實際採用率:

資金安全嗎?

- 用戶最在意「遇到問題是否能追回資金」,而非宣傳口號。

到帳速度如何?

- P2P 支付的核心價值在於確定性:資金何時到帳、失敗如何處理。

手續費高不高?

- 低費率提升用戶嘗試意願,高透明度有助長期留存。

隱私與數據隔離措施?

- 社交數據與支付數據是否分層治理,是信任關鍵。

客服與爭議處理是否即時?

- 決定產品口碑的,往往是異常交易後的處理效率。

從行業經驗來看,支付產品成敗關鍵,往往不在於「能否轉帳」,而在於「異常場景處理是否穩健」。

商業模式與平台戰略:X 為何必須佈局支付

從平台戰略層面觀察,X 推動 X Money 具備三重商業邏輯:

-

提升交易轉化率:將內容消費、打賞、訂閱、服務購買直接串接支付。

-

增強用戶黏著度:資金關係一旦建立,用戶遷移成本顯著提升。

-

多元化收入結構:相較單一廣告模式,支付及金融服務可帶來更穩定的 Take Rate 收益。

因此,「X Money 是什麼」不應僅從產品角度審視,更需放在平台級競爭格局中考量。這將決定 X 能否從「資訊平台」升級為「交易平台」。

分享

目錄

相關文章

3074傳奇後對以太坊治理的思考

最後與當前牛市中的 NFT 和模因幣

真實世界資產 - 所有資產都將鏈上移動

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增