Gate 研究院:Prop AMM 正在重塑 Solana 的流動性生態

摘要

- Prop AMM 於 Solana 每週交易量中占比高達 20% 至 40%,其中 SOL-Stablecoins 交易對則超過 80%。

- Prop AMM 採用自有資本模式,徹底消除無常損失(IL),並將其轉化為可對沖的庫存風險。

- 獲利模式不仰賴代幣補貼,Prop AMM 以點差獲利,公式為:獲利 = 做市所得點差總和 - 庫存資產市場價值波動 - 營運成本。

- Solana 正逐步演進為鏈上 CEX 模式,Prop AMM 將成為核心做市商。

一、AMM 的三次迭代演進

DeFi 的核心創新之一是自動化做市商(Automated Market Maker, AMM),以數學公式取代傳統訂單簿模式。AMM 的演進歷程分為三次關鍵迭代,每次皆為解決前代資本效率問題而生。

1.1 第一代:標準 CPMM(恆定乘積做市商)

第一代 AMM 以簡潔設計開啟 DeFi 新時代,惟固有缺陷限制其專業性,代表協議如 Uniswap V2、Raydium(Legacy)。其核心為恆定乘積公式 x * y = k,即池中兩種資產數量 x、y 的乘積保持不變常數 k。

此類 AMM 最大特徵是被動做市。流動性在理論上均勻分布於 0 至 ∞ 所有價格區間,確保任何價格點皆有流動性。代價是深度分布極度稀薄且資本效率低落,資金大多分配在遠離現價的區間,處於“沉睡”狀態,無法有效運用。例如 SOL/USDC 池,即使 SOL 現價 150 USDC,池內仍有大量資金分配在 SOL 價格 1 USDC 或 1,000 USDC 等不可能成交區域。猶如便利商店貨架陳列 1 元到 1,000 元各種飲料,實際僅少數商品被顧客選購,絕大部分永遠滯銷。

同時,流動性提供者(LP)需承受高無常損失(IL)風險,交易手續費常難以覆蓋損失,主要仰賴代幣獎勵抵銷資產價格波動帶來的損失。

1.2 第二代:集中流動性 CLMM

為提升資本效率,第二代 AMM 引入集中流動性(Concentrated Liquidity)概念,代表協議如 Uniswap V3。允許 LP 主動將資金部署於自訂價格區間(如僅於 ETH 價格 2,900 至 3,000 USDC 提供流動性),目標區間內流動性深度遠勝 CPMM。此創新堪稱 DeFi 領域的 iPhone 時刻,Uniswap V3 成主流流動性範式。

然而,CLMM 將管理責任和複雜度完全交由 LP。LP 必須像專業做市商般,持續預測價格並手動調整區間。若價格超出設置區間,LP 頭寸將 100% 轉為單一資產,完全退出做市,直到價格回歸或手動重設。這導致使用體驗分化:高收益屬於具專業能力的活躍管理者,一般散戶則面臨管理負擔或因區間設置不當承受更高風險、收益降低。CLMM 在提升資本效率同時,也加劇了專業與業餘參與者間的鴻溝。

1.3 第三代:主動管理與離散流動性(以 Solana 為代表)

前兩代 AMM 由 Ethereum 與主流 DEX Uniswap 推動,第三代革新則由 Solana 以高 TPS、低交易成本、活躍鏈上活動成為理想實驗場。此代 AMM 將流動性管理推向極致,支援高頻、毫秒級價格調整,效率媲美 CEX。

基於高 TPS、低 Gas 及多交易量環境,Solana AMM 發展分為兩大分支:

(1)分支 A:公共主動型(Public DLMM),代表如 Meteora

流動性離散化為緊密“價格箱體”(Bin-based),特徵為透明、無許可,散戶可參與,倉位由協議內建演算法策略管理。技術演進上,DLMM 是 CLMM 理念於高效能鏈上的更優雅、友善工程實現。

(2)分支 B:私有機構型(Prop AMM/暗池),代表如 Humidifi、Tessera V

Prop AMM 的“LP”為持有大量頭寸的專業做市商,完全黑盒運作,不依賴鏈上 x * y = k 定價,改用外部預言機及內部演算法,將 CEX 撮合能力與庫存管理邏輯鏈上化,追求極致交易執行品質。

總結而言,AMM 演進史即從無處不在但稀薄的流動性,轉向於最需之處提供深度流動性。Prop AMM 是效率競賽的里程碑,由機構資金提供最專業的鏈上做市服務。

二、Prop AMM(暗池)的定義與機制

Prop AMM 的誕生標誌鏈上做市策略由數學模型驅動轉為專業交易邏輯驅動。本質上是將高效能做市商(MM)交易櫃檯直接搬到鏈上,利用 Solana 低延遲環境實現高頻、低滑點交易。

2.1 定義與邊界

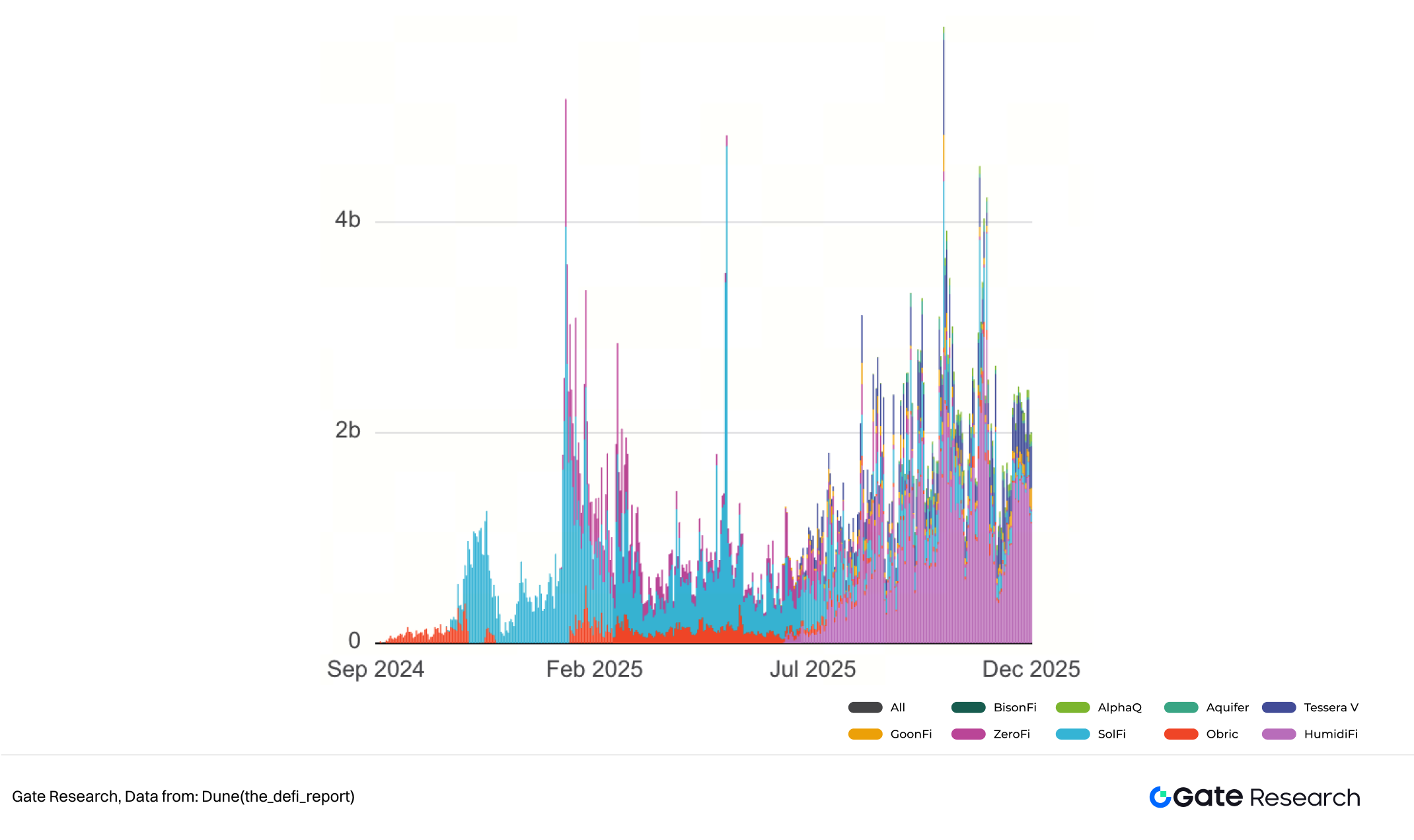

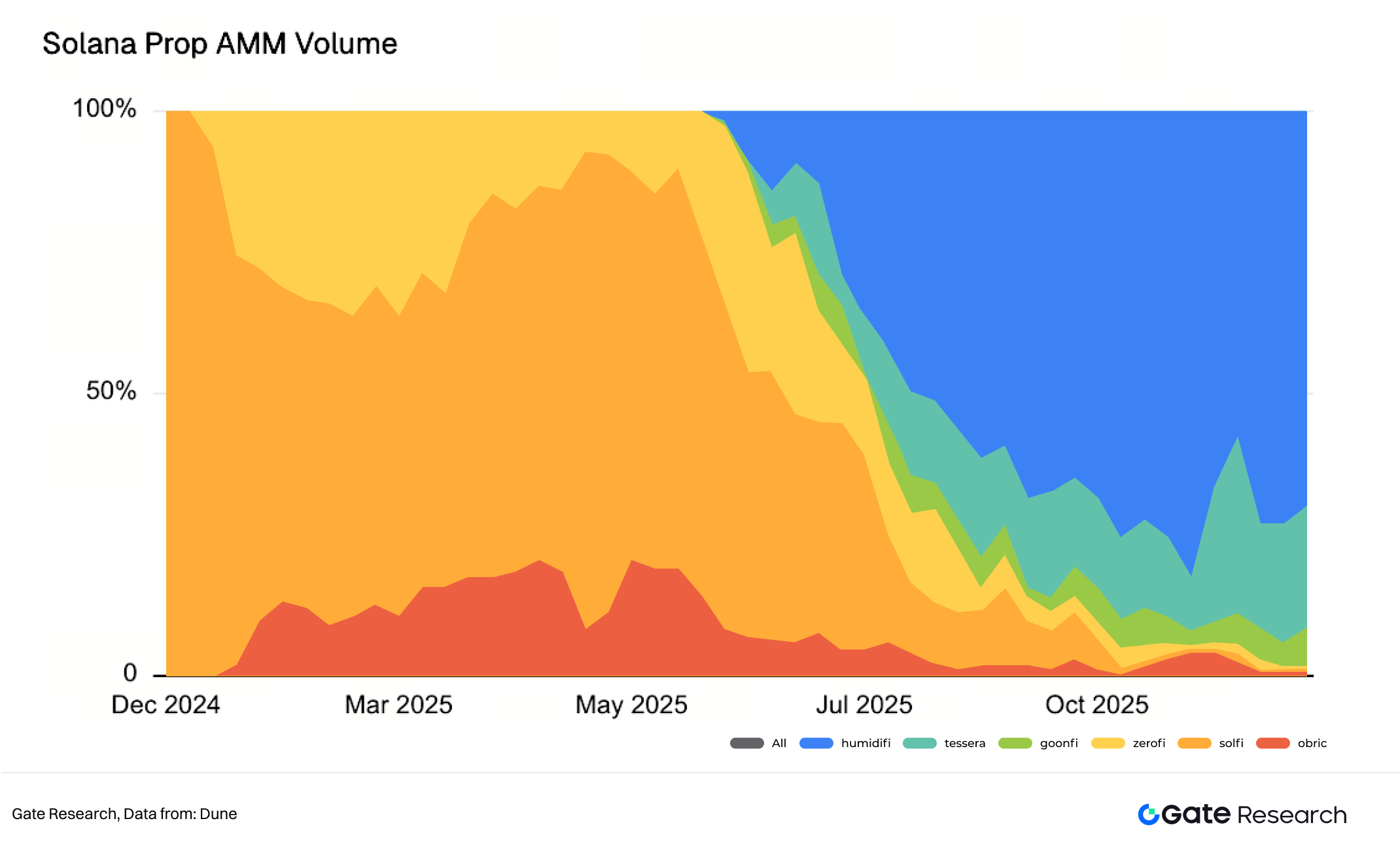

Prop AMM 指由專業做市商全權控制流動性、定價演算法不公開(或部分鏈下計算)、通常無前端介面的鏈上交易場所。因其運作不透明,常稱為 Dark AMM(暗池)或 Private Market Makers(私有做市商)。主流 Solana Prop AMM 包括 HumidiFi、Tessera V、GoonFi、ZeroFi、SolFi 等。

圖一:Solana Prop AMMs 交易量

2.2 為何稱為 “Prop”(Proprietary)?

“Proprietary”(自營/專屬)是理解此類 AMM 運作的核心:

(1)自有資金(Prop Funds):此類 AMM 流動性 100% 來自項目方或背後專業做市商(或項目方本身即做市商),不接受公眾存款,徹底顛覆 DeFi 傳統散戶流動性模式。

(2)自有策略(Prop Strategies):交易策略(報價、撤單、對沖)是做市商核心商業機密,不公開寫入智能合約,而是在鏈下計算後僅將最終交易指令送上鏈結算,類似傳統金融自營交易台。

2.3 技術與運作機制

Prop AMM 能於鏈上實現媲美 CEX 的做市表現,仰賴鏈下高效運算與鏈上優先執行的技術架構。

2.3.1 “Oracle + Solver” 混合定價模型:鏈下計算,鏈上成交

Prop AMM 價格不依賴池內資產比例,而採混合定價模型。

(1)鏈下計算 —— 私有 Solver 決策黑箱

當 Jupiter 聚合器發起詢價時,做市商後端 Solver 於毫秒級完成鏈下運算:先取得基準價格,Solver 訂閱 Pyth 等預言機資料流,實時獲取由交易所、做市商等第一方機構直接提供並鏈下聚合的公允價值;以預言機價格為輸入,Solver 執行私有演算法,計算最終報價,綜合庫存風險、波動率、市場情緒、訂單流毒性預測及即時成本等;演算法輸出至少包含價格、代幣數量、有效時間戳的確定性報價。全程於鏈下伺服器完成,策略、參數與計算過程均不公開。

(2)鏈上成交 —— 原子化、受保護執行

鏈下計算後,系統無縫切換至鏈上執行:Solver 將報價透過簽名交易提交至 Solana 網路,核心為呼叫 Prop AMM 智能合約,更新當前有效報價;為確保優先處理,協議可能向 Jito 驗證者支付更高優先費——於 Jito 等優化網路競拍區塊頂部執行權,確保報價先於一般交易確認,防止報價途中被套利;聚合器比較全網報價,若某 Prop AMM 勝出則將用戶交易路由至其合約,合約原子化驗證兩大條件:市場價(通常檢查預言機)是否在報價承諾有效範圍內、用戶交易數量是否不超過承諾數量;驗證通過後,資產於同一筆交易、同一區塊內完成交換,做市商賺取點差,用戶獲得資產,整個過程全有或全無,不存在中間狀態。

2.3.2 流量入口:寄生於聚合器(Jupiter)

Prop AMM 採“無頭模式”,唯一用戶入口為 Jupiter 等聚合器。此為寄生關係,Jupiter 需為用戶交易尋找最優價格,向全網流動性來源(Raydium、Orca、Meteora、各 Prop AMM)發起詢價。

所有博弈發生於 Jupiter 路由演算法,是豪秒級價格競爭。每次詢價中,Prop AMM 必須毫秒內回應。僅當報價至少等於或持續優於 Raydium/Orca/Meteora 等公共池,交易才會被路由。設計迫使 Prop AMM 精益做市,策略失誤或技術延遲即流量流失。Prop AMM 與聚合器形成深度共生:前者仰賴後者獲取用戶,後者仰賴前者提供最佳報價維持競爭力。

2.3.3 MEV 抵抗與 IL 消除

Prop AMM 風險管理雙向:對外主動防禦有害 MEV 交易流,對內自有資本模式將無常損失 IL 轉化為可控庫存風險。

公共 AMM 中,流動性為靜止公共設施,易被 MEV Bot 動態捕食。Prop AMM 則將流動性化為主動“獵食者”,實現攻防轉換。首先,Prop AMM 付更高優先費,報價更新與交易總能優先打包,搶在攻擊機器人前調整價格,使“夾擊”難以成立。其次,鏈下 Solver 可即時分析交易特徵,對已知套利地址或典型套利特徵(如緊跟大額交易、精確數量計算)的“有毒訂單”,Solver 可選擇不報價或給予無利可圖的寬價差,直接拒絕服務。最後,Prop AMM 多採 JIT(Just-In-Time)流動性策略,即透過聚合器贏得交易後,於同一原子交易或同組連續指令即時撥出資產完成兌換,隨即撤離,資金暴露時間極短,大幅壓縮 MEV 機器人三明治攻擊窗口。

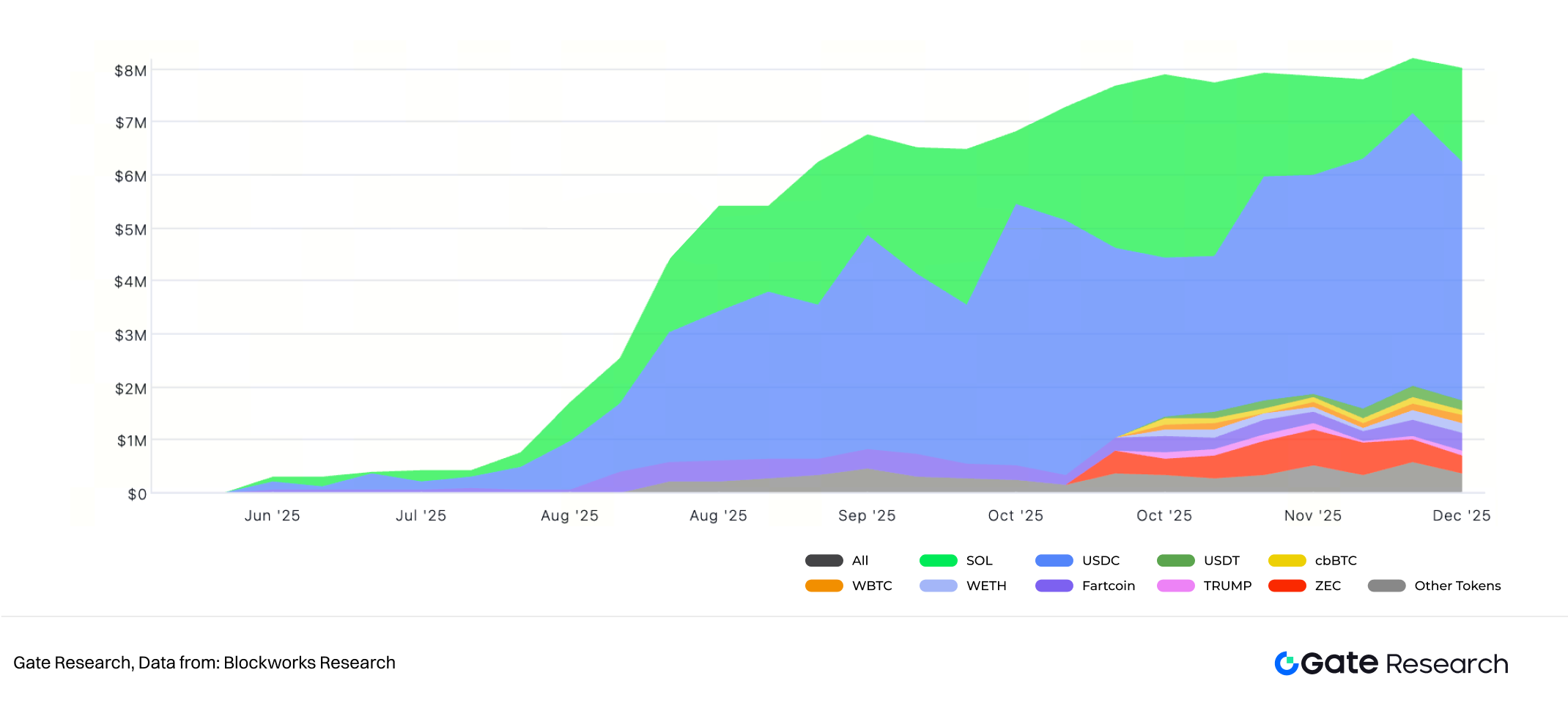

圖二:HumidiFi 資產構成

此外,Prop AMM 對傳統 LP 最大優勢在於無常損失 IL 風險轉化。Prop AMM 使用自有資本,目標非維持恆定資產組合比例,而是持續報價買賣賺取點差。資產庫存波動(如牛市中 USDC 增多、SOL 減少)為做市行為自然結果,並非“損失”。因此,傳統 AMM 無常損失概念失效,取而代之為庫存風險。協議透過 Solver 演算法動態管理庫存,控制於目標範圍,可主動對沖或外部平衡,庫存失衡嚴重時可於 CEX 對沖迅速平衡風險曝險。最終盈虧 = 做市所得點差總和 - 庫存資產市場價值波動 - 營運成本,屬主動、專業能力驅動損益模型,非 LP 被動承受且與自身決策無關之 IL。

三、市場格局與頭部玩家

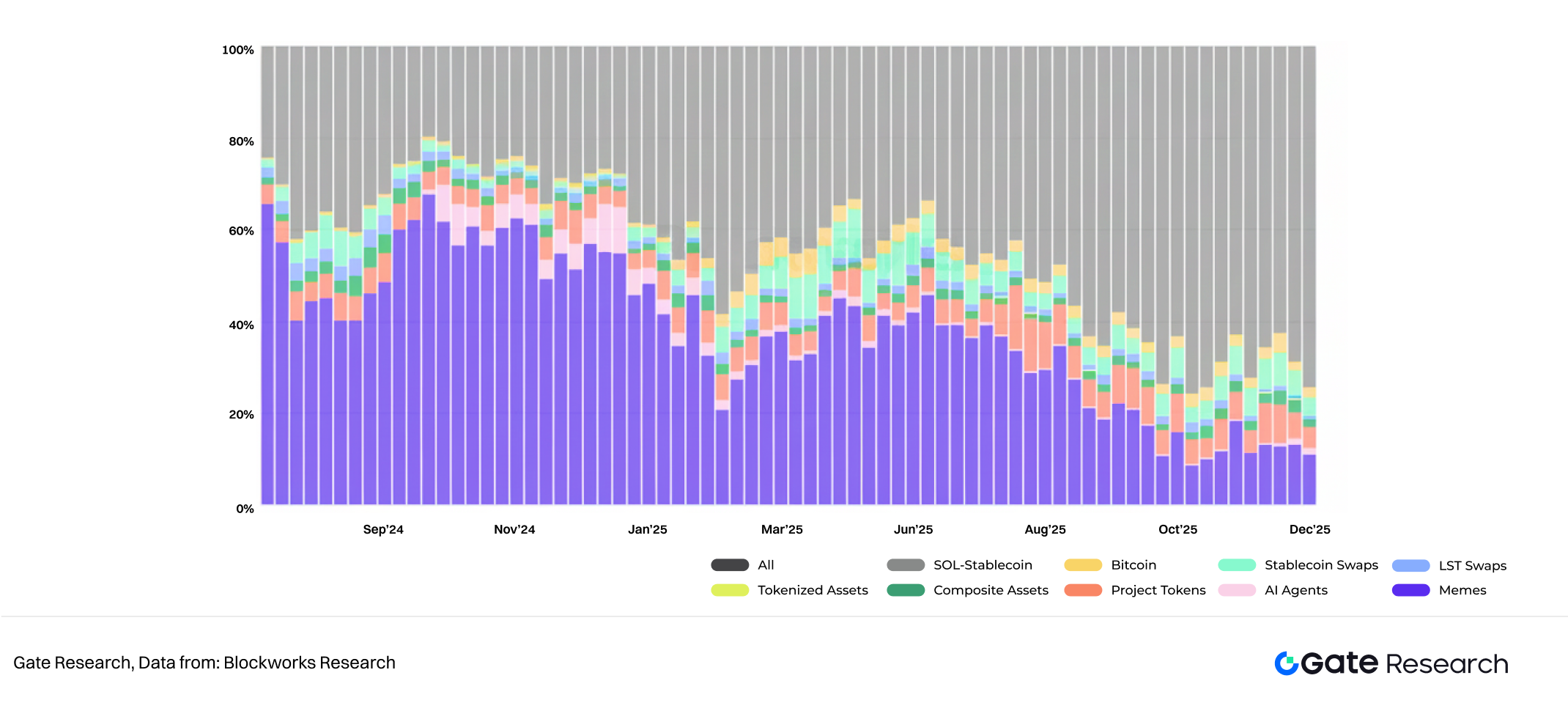

Prop AMM 崛起代表 Solana DEX 市場結構深刻變革。自今年以來,Solana DEX 交易結構由 Meme 投機轉向 SOL-Stablecoins,SOL-Stablecoins 現已穩定貢獻 60%-70% 交易量,為主動做市策略提供巨大空間。

圖三:Solana DEX 交易量結構

3.1 Prop AMM 在 Solana 生態位

Prop AMM 今年發展極速,主要 Prop AMM 累積交易量已逾 2,700 億美元。目前 Prop AMM 已占 Solana DEX 每週交易量 20%-40%。

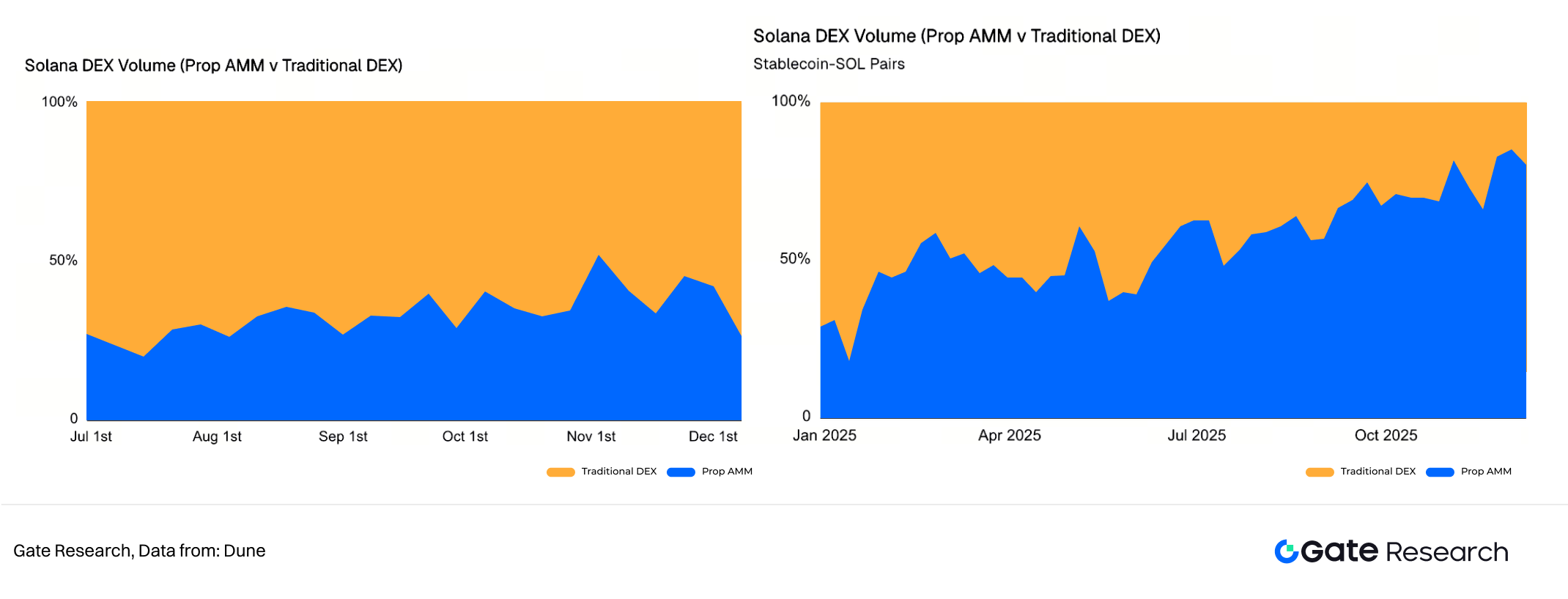

圖四:Solana DEX: Prop AMM vs 傳統 AMM(SOL-Stablecoins 交易對(右圖))

在 SOL-Stablecoins 交易對,Prop AMM 已明顯奪下 Solana 最優執行層戰略地位,市占率逾 80%。大額交易(> $100k)中,Prop AMM 滑點優勢遠勝傳統 AMM,因其流動性深度以 CEX 為基礎模擬,並非僅依賴鏈上 TVL。

3.2 Prop AMM 主要玩家與競爭

Prop AMM 內部由於策略及風控模型差異,強弱分明。

圖五:Solana Prop AMM 交易量市場份額

自 6 月下旬誕生以來,HumidiFi 幾個月內即成為 Prop AMM 及 Solana 最大 DEX,也是首個累積交易量破 1,000 億美元的 Prop AMM。現 HumidiFi 日交易量基本在 10 億美元以上,Prop AMM 市占逾 60%。

其核心競爭力在於服務交易對數量、團隊自有策略及黑盒曲線有效性,價差壓縮能力為關鍵。

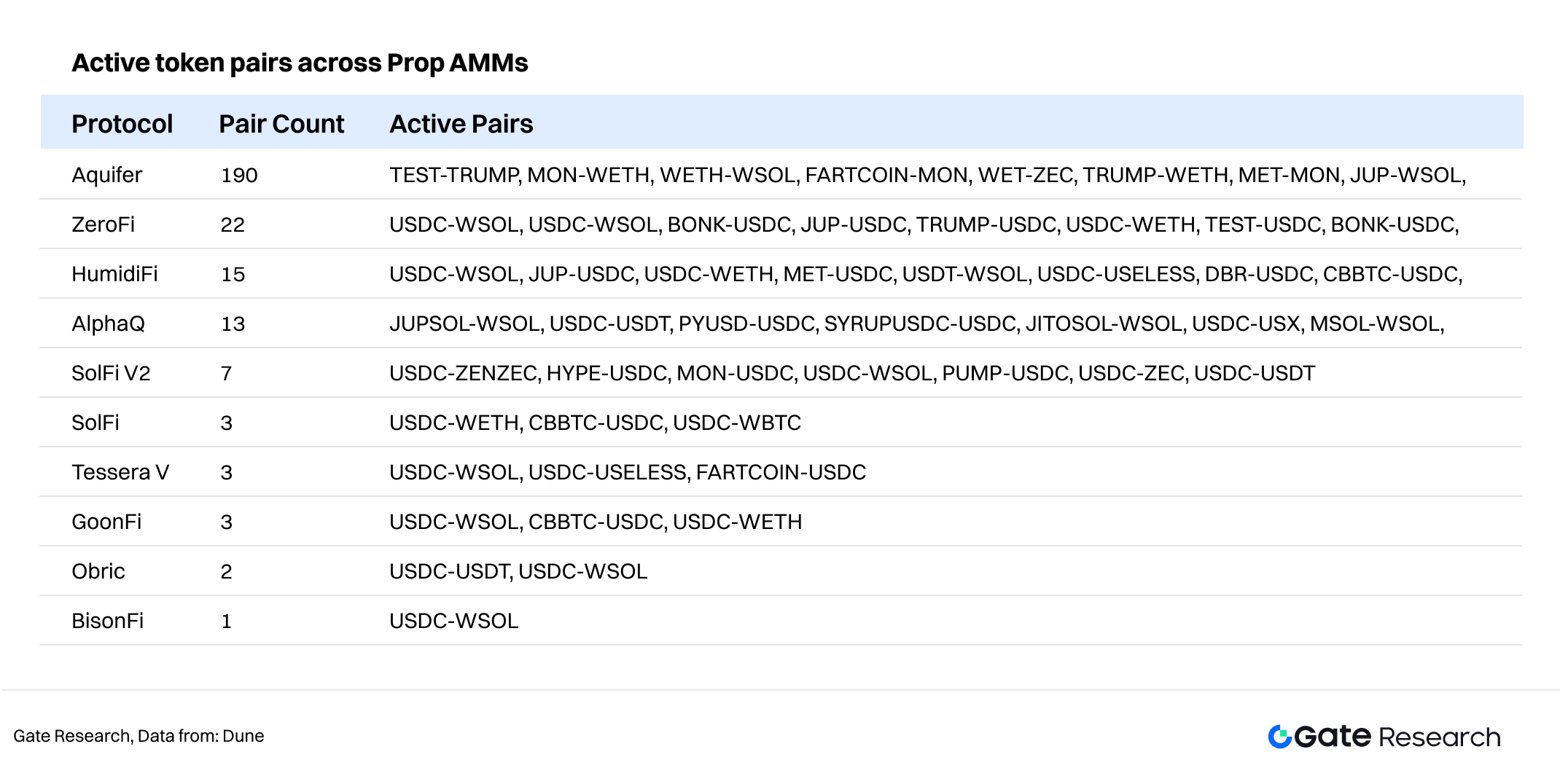

圖六:Prop AMMs 服務活躍交易對數量

雖 Prop AMM 做市交易量主集中於 SOL-Stablecoins 核心交易對,但為爭奪聚合器路由優選與吸引更多訂單流,新協議嘗試提供更多長尾資產報價。9 月誕生的 Aquifer 報價高達 190 種交易對,超越其他 Prop AMM 服務總和。ZeroFi、HumidiFi、AlphaQ 同樣持續擴展服務邊界,如頭部 Memecoins(Fartcoin、USELESs 等)及跨鏈第三方資產(MON、ZEC 等)。

Prop AMM 核心價值仍在於極小價差及穩定性。

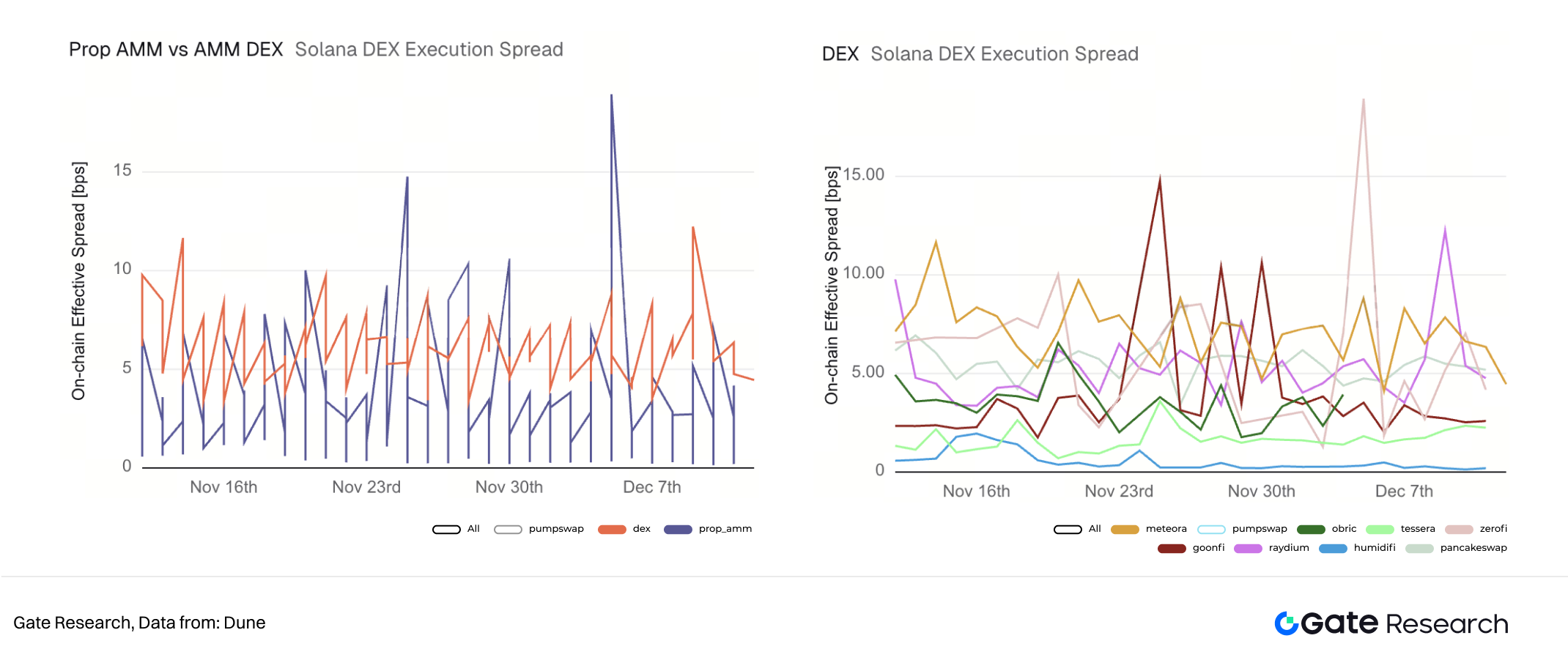

圖七:Solana DEX 執行價差(USDC-WSOL)

回溯近一月 SOL/USDC 交易數據,Prop AMM 平均價差更低但尾部風險更高,主因內部差異大;主流 DEX(Meteora、PancakeSwap)雖平均價差高但穩定性佳,反映 DEX 技術與營運能力優勢。

Prop AMM 內部,Tessera V 與 HumidiFi 價差穩定性最佳,Tessera V 壓縮至約 2bps,HumidiFi 更極限壓至 1bps 內,成為龍頭關鍵。GoonFi、ZeroFi 則波動易超 15bps。

值得注意的是,Prop AMM 賽道競爭加劇,現市場至少有 8 家暗池業者,年初僅 2 家。Prop AMM 發幣邏輯成估值熱點:最大暗池 HumidiFi 率先發幣,業務鼎盛時發幣退出可獲更高市值溢價。競爭角度看,後來者若先發幣,可能影響 HumidiFi 估值,故龍頭搶先布局以應對競爭。然 HumidiFi 代幣經濟模型(用途、價值累積機制)尚不明朗,長期價值與生態定位仍存不確定性,為社群及投資者關注焦點。

四、經濟模型與生態影響

Prop AMM 經濟模型已脫離 DeFi 初期代幣激勵或挖礦框架,轉而遵循傳統金融高頻交易(HFT)及專業做市商獲利邏輯,對 Solana 生態影響具雙面性。

4.1 獲利模式

Prop AMM 可持續性不仰賴外部激勵,而建立於卓越執行效率與風險管理能力。

Prop AMM 主要收入來自點差,即買入價與賣出價間微小價差,與 CEX 做市商獲利本質一致。極致執行效率與主動對沖能力下,理論上即使點差窄,龐大日交易量與低成本亦能帶來可觀獲利。惟 Prop AMM 封閉、缺乏公開數據,社群對 HumidiFi 壓至 1bps 以內能否獲利存疑。

此外,為維持聚合器最優報價,協議可能與聚合器或特定訂單流來源以代幣或費用結構進行回扣激勵,亦可能成 Prop AMM 發幣考量點之一。根本上,協議最終盈虧取決於:做市所得點差總和 - 庫存資產市場價值波動 - 營運成本,屬專業能力驅動主動損益模型。

4.2 對 Solana 生態的雙刃劍

Prop AMM 影響複雜,是 DeFi 歷史上效率與公平、開放與封閉的經典權衡。

用戶層面,Prop AMM 為所有用戶,特別大額交易者,提供近零滑點、深度充足交易環境,體驗近似 CEX。做市專業化集中於高效資本,提升市場資金效率與定價準確性。

效率革命與體驗升級背後,亦存系統性挑戰。Prop AMM 攫取主交易對最大交易量與高利潤價差,且服務交易對持續擴展,將導致 Raydium、Orca 等公共池 LP 收益明顯下降。長遠風險在於,若流量與收益持續流失,公共流動性池將萎縮,僅服務長尾資產或極端行情,恐削弱 DeFi 開放、無需許可基石。

Prop AMM 神秘性除無前端外,亦在團隊匿名性。未來流動性與定價權若集中於匿名或機構實體,恐形成新中心化節點。策略失誤、技術故障或惡意行為,均可能引發鏈上市場劇烈波動。同時,DeFi 創新源自協議可組合性,Prop AMM 封閉介面與動態邏輯,難以被其他 DeFi 協議(如借貸、衍生品、自動策略金庫)安全整合。

五、結論與展望

Prop AMM 崛起不僅是技術優化,更是 Solana 鏈上交易機構化、專業化的標誌,體現流動性提供者對資本效率的終極追求。

未來 Prop AMM 最終形態可能扮演 Solana “鏈上 CEX”專業做市商。Prop AMM 使 Solana DEX 市場結構愈趨傳統金融交易所模式——訂單流高度依賴少數專業做市商。Solana 正逐漸成為透明結算層的 CEX,Prop AMM 則是各交易台,提供最低延遲與最優執行品質。

用戶享受 Prop AMM 帶來效率紅利同時,亦倒逼傳統公共 AMM 創新,讓一般 LP 得以運用更專業自動化做市策略,實現公共流動性與機構流動性共存,避免被邊緣化。交易者交易習慣也將從單一 DEX 逐步轉向聚合器,以最大化 Prop AMM 帶來的最低滑點與最佳執行品質。

六、參考文獻

- Dune, https://dune.com/the\_defi\_report/prop-amms

- Blockworks, https://blockworks.com/analytics/humidifi/humidifi-tvl

- Dune, https://dune.com/sliceanalytics/solana-dex-activity

- Dune, https://dune.com/queries/6266421/9988032

- The Block, https://www.youtube.com/watch?v=LPQGl6Ju16U

Gate 研究院是全方位區塊鏈與加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱門洞察、市場回顧、產業研究、趨勢預測及宏觀經濟政策分析。 免責聲明

加密貨幣市場投資風險極高,建議用戶於任何投資決策前,先行獨立研究並充分了解所購買資產及產品性質。 Gate 不對任何投資決策造成之損失或損害負責。

分享

相關文章

SOL 質押完整指南

Gate 研究:比特幣反彈 3.5%,以太坊落後,Dinari 和 Pell Network TVL 暴增

Raydium介紹

特朗普全系列MEME幣彙總

Gate 研究院:GT 代幣價格創歷史新高,以太坊主網質押量超 5,400 萬枚