Купити криптовалюту

Оплачуйте

USD

Купити та продати

Hot

Купуйте та продавайте криптовалюту через Apple Pay, картки, Google Pay, Банківський переказ тощо

P2P

0 Fees

Нульова комісія, понад 400 способів оплати та зручна купівля й продаж криптовалют

Gate Card

Криптовалютна платіжна картка, що дозволяє здійснювати безперешкодні глобальні транзакції.

Торгівля

Базовий

Просунутий рівень

DEX

Торгуйте ончейн за допомогою Gate Wallet

Alpha

Points

Отримуйте перспективні токени в спрощеній ончейн торгівлі

Боти

Торгуйте в один клік за допомогою інтелектуальних стратегій з автоматичним запуском

Копіювання

Примножуйте статки, слідуючи за топ-трейдерами

Торгівля CrossEx

Beta

Єдиний маржинальний баланс, спільний для всіх платформ

Ф'ючерси

Ф'ючерси

Сотні контрактів розраховані в USDT або BTC

TradFi

Золото

Торгуйте глобальними традиційними активами за допомогою USDT в одному місці

Опціони

Hot

Торгівля ванільними опціонами європейського зразка

Єдиний рахунок

Максимізуйте ефективність вашого капіталу

Демо торгівля

Запуск ф'ючерсів

Підготуйтеся до ф’ючерсної торгівлі

Ф'ючерсні події

Беріть участь у подіях, щоб виграти щедрі винагороди

Демо торгівля

Використовуйте віртуальні кошти для безризикової торгівлі

Earn

Запуск

CandyDrop

Збирайте цукерки, щоб заробити аірдропи

Launchpool

Швидкий стейкінг, заробляйте нові токени

HODLer Airdrop

Утримуйте GT і отримуйте масові аірдропи безкоштовно

Launchpad

Будьте першими в наступному великому проекту токенів

Бали Alpha

Торгуйте ончейн-активами і насолоджуйтеся аірдроп-винагородами!

Ф'ючерсні бали

Заробляйте фʼючерсні бали та отримуйте аірдроп-винагороди

Інвестиції

Simple Earn

Заробляйте відсотки за допомогою неактивних токенів

Автоінвестування

Автоматичне інвестування на регулярній основі

Подвійні інвестиції

Купуйте дешево і продавайте дорого, щоб отримати прибуток від коливань цін

Soft Staking

Earn rewards with flexible staking

Криптопозика

0 Fees

Заставте одну криптовалюту, щоб позичити іншу

Центр кредитування

Єдиний центр кредитування

Центр багатства VIP

Індивідуальне управління капіталом сприяє зростанню ваших активів

Управління приватним капіталом

Індивідуальне управління активами для зростання ваших цифрових активів

Квантовий фонд

Найкраща команда з управління активами допоможе вам отримати прибуток без клопоту

Стейкінг

Стейкайте криптовалюту, щоб заробляти на продуктах PoS

Розумне кредитне плече

New

Жодної примусової ліквідації до дати погашення — прибуток із плечем без зайвих ризиків

Випуск GUSD

Використовуйте USDT/USDC для випуску GUSD з дохідністю на рівні казначейських облігацій

Більше

Популярні теми

Дізнатися більше77.44K Популярність

5.53K Популярність

5.11K Популярність

51.36K Популярність

2.68K Популярність

Популярні активності Gate Fun

Дізнатися більше- Рин. кап.:$2.52KХолдери:10.00%

- Рин. кап.:$2.56KХолдери:20.08%

- Рин. кап.:$0.1Холдери:10.00%

- Рин. кап.:$0.1Холдери:10.00%

- Рин. кап.:$2.63KХолдери:20.76%

Закріпити

Цінь: Ринок ресурсних акцій не завершено, після короткострокової корекції середньостроково очікується відновлення зростання

Мінімальні правила: - Завжди перекладайте, якщо системи письма не співпадають з цільовою мовою. - Якщо ціль — спрощені китайські ієрогліфи, використовуйте лише спрощені. - Якщо традиційні — лише традиційні. - Якщо японська — природна японська (кандзі, хірагана, катакана), без китайських специфічних слів.

Правила перекладу: - Точно перекладайте весь людськочитаний текст. - Не підсумовуйте, не розширюйте, не переписуйте та не пропускайте зміст.

Правила захисту: - Залишайте заповнювачі , @H5@ без змін. - Залишайте числа, URL, електронні адреси та код без змін. - Зберігайте оригінальне форматування.

, @H5@ без змін. - Залишайте числа, URL, електронні адреси та код без змін. - Зберігайте оригінальне форматування.

Символьні правила: - Не додавайте нові символи (@ # * _ ` тощо). - Якщо з’являються зайві символи, видаляйте їх.

Мінфін: Чи ще можна купувати ресурси?

Ресурсні акції мають сильний початок року, але останнім часом — значні коливання

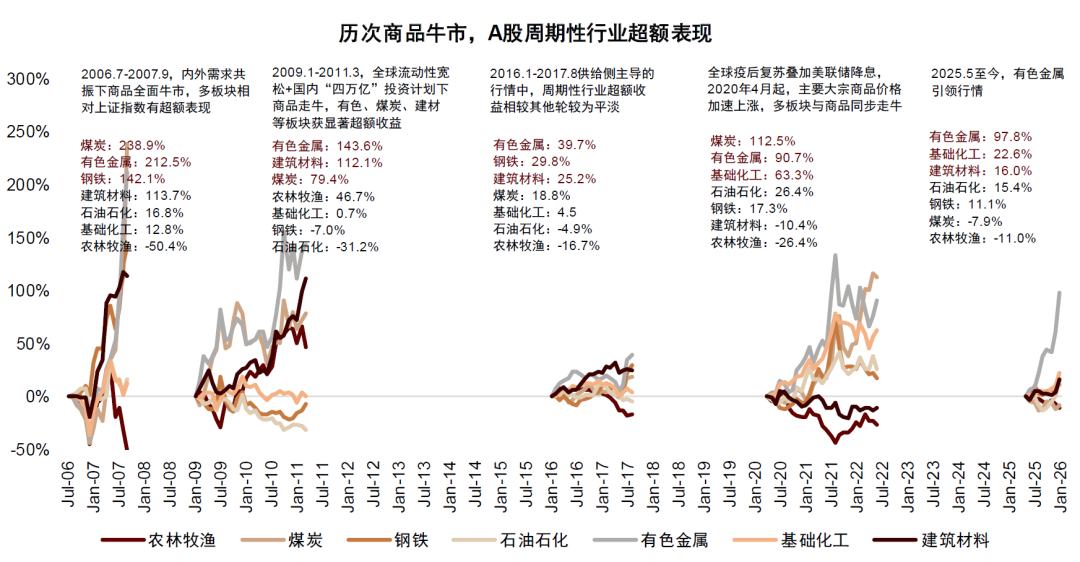

У 2025 році ринок товарів проявив явну диференціацію. Вплив розширення AI-обчислювальної потужності, зростання попиту на електроенергетичну інфраструктуру та геополітичні ризики сприяли значному зростанню дорогоцінних та промислових металів: золото та срібло за рік виросли відповідно на 67% і 149%; ціни на ЛМЕ мідь і алюміній піднялися на 44% і 18% і частково сприяли сильним показникам сектору металів у китайському фондовому ринку. Водночас енергетика та сільськогосподарські продукти залишалися слабкими: Brent нафти та CBOT сої знизилися на 18% і 3%. На початку 2026 року ціни на кольорові метали та деякі хімічні товари продовжували зростати, а сектор нафтогазу, металів, базової хімії та будівельних матеріалів у китайському фондовому ринку демонстрував яскраві результати. Однак за останні два тижні через високу концентрацію торгів та призначення голови ФРС відбулися значні коливання у ринках дорогоцінних і промислових металів та відповідних секторів A-акцій. У цій статті проаналізовано 20-річну історію чотирьох циклів підйому товарів і їхнього зв’язку з ринком A-акцій, а також механізми відображення товарних циклів у китайському ринку.

Аналіз чотирьох циклів товарних підйомів і їхнього зв’язку з A-акціями

Зазвичай товарні цикли виникають через дисбаланс попиту і пропозиції у поєднанні з монетарним середовищем. Основна ідея — глобальне відновлення економіки, що сприяє швидкому зростанню попиту, тоді як пропозиція через тривалі інвестиції у капітальні витрати та затримки у розширенні потужностей залишається менш гнучкою, що викликає тимчасовий дефіцит. Цей фундаментальний сценарій часто супроводжується широким кредитним циклом, ослабленням долара, зростанням інфляції, що привертає великі обсяги капіталу і посилює зростання цін на товари. Крім дисбалансу попиту і пропозиції, фактори як геополітичні конфлікти, екстремальні погодні умови та інші несподіванки також можуть сприяти зростанню цін.

За 20 років відзначено чотири типові товарні цикли:

Передача цін товарів до ресурсних акцій: рушійні сили, затримки та еластичність

Ресурсні акції (вугілля, метали, нафтогаз, хімія, сталеливарна промисловість) тісно корелюють із цінами товарів, але їхня ціна не є простою відображенням поточних цін. Вартість акцій залежить від майбутніх грошових потоків і їхнього дисконту, тому для оцінки можливості зростання ресурсних акцій при зростанні цін товарів потрібно враховувати рушійні сили та розподіл прибутків.

Чи обов’язково зростуть ресурси при підвищенні цін? Ні, потрібно враховувати природу зростання цін і макросередовище. Історія показує, що якщо ціни зростають через економічне відновлення і попит, то прибутки і ризикова активність зазвичай покращуються, а ціни на акції — більш еластичні, ніж ціни товарів, і переважають у вигляді “зрівняльної” переваги. Якщо ж зростання цін викликане збоєм у пропозиції, що підвищує витрати, і попит слабкий або додатково пригнічений високими ставками і сильним доларом, то виграють переважно компанії з високою здатністю до передачі витрат, а інші — зазнають тиску.

Зазвичай ціни акцій випереджають товарні ціни, оскільки очікування формують попит раніше фактичних змін. Наприклад, при покращенні PMI або інших макроіндикаторів інвестори починають купувати акції раніше, ніж ціни товарів зростуть. У разі раптових геополітичних ризиків або погодних катаклізмів ціни товарів можуть миттєво зростати, тоді як ринок акцій потребує часу для підтвердження тривалості та впливу на прибутки.

Щодо еластичності: через цінову жорсткість товарів зростання цін зазвичай трансформується у більший приріст чистого прибутку (1% зростання ціни — понад 1% прибутку). У періоди очікуваного зростання цін ресурси можуть отримати “подвоєне” зростання — і у ціні, і у вартості. Наприклад, у періоди 2005–2007 і 2020–2022 років індекс металів і кольорових металів зростав значно швидше за ф’ючерси на золото, срібло, мідь і алюміній.

Однак останнім часом з’явилися нові тенденції: фіналізація товарних ринків, зростання їхньої фінансової атрибутики, зростання міжринкових ризиків. Від початку XXI століття волатильність товарних цін зросла, і дослідження показують, що причиною є не лише дисбаланс попиту і пропозиції, а й швидкий розвиток товарних ф’ючерсів і активне залучення фінансових інвесторів, що сприяє “фінансизації” товарів. В умовах геополітичних потрясінь і глобальних змін у світовій торгівлі ця тенденція посилилася, підвищуючи кореляцію між товарними і фондовими ринками, а також ризики їхнього поширення. Це означає, що ціноутворення вже не залежить лише від фундаментальних факторів, а під впливом зовнішніх ризиків, ланцюгів постачання і політики ціни можуть бути дуже волатильними. На прикладі цієї хвилі, срібло — актив із високою фінансовою атрибутикою — демонструє цінову еластичність, що іноді перевищує відповідні акції. Останні два тижні глобальні товарні ринки зазнали падіння, що спричинило зміну настроїв і ризикової активності, і це передалося на світові фондові ринки, включно з сектором металів у Китаї.

Чи ще можна купувати ресурси?

Великі інвестиційні ресурси — це активи, що отримують вигоду від глобального диверсифікаційного потоку капіталу. Зараз оцінки енергетичних і хімічних товарів у межах нижніх рівнів історичного діапазону. Хоча короткострокові коливання зростають, фундаментальні чинники — розширення AI і енергетична трансформація — зберігають свою силу, і структурний дефіцит попиту і пропозиції не змінився. Тому ми вважаємо, що структурний тренд у товарних ринках ще не завершився. Команда стратегів Цінного паперу China International Capital Corporation (CICC) вважає, що рішення Кевіна Воша після його призначення можуть бути обмежені кількома факторами, і ймовірність масштабного скорочення балансу ФРС у короткостроковій перспективі невелика. Можливо, ФРС не стане так радикально повертатися до жорсткої політики, як побоюються ринки.

Отже, з урахуванням зняття короткострокового емоційного напруження і зниження торгової концентрації, ми вважаємо, що ринок ресурсних акцій ще не завершився. Після короткострокової корекції середньостроковий тренд має шанс знову зростати.

Що стосується ринку, то в короткостроковій перспективі у китайському ринку зберігається достатній запас ліквідності, покращення фінансових показників і сприятливі індустріальні тренди, тому коливання вже створюють можливості для купівлі на зниженнях. У середньо- і довгостроковій перспективі у нашій статті “Прогноз ринку A-акцій 2026: йдемо вперед” зазначено, що переформатування світового порядку і інноваційний розвиток у Китаї є ключовими драйверами підйому ринку і переоцінки активів. Глобальні зміни у валютному порядку і потоки капіталу мають більший вплив, ніж короткострокові або внутрішньоринкові чинники. Ми вважаємо, що ці дві умови залишаються незмінними, і 2026 рік продовжить підтримувати позитивний тренд китайських активів.

З урахуванням макроекономічних змін і реформ у фінансовому секторі, ми вважаємо, що базовий фон для ринку A-акцій перейшов від кількісних змін до якісних, і умови для формування “повільного бичачого” тренду стають більш сприятливими.

Щодо розподілу активів, рекомендуємо зосередитися на таких сферах:

Щодо ресурсних секторів, з урахуванням думки аналітиків, можна виділити такі ключові напрямки:

У хімічній галузі — з урахуванням обмежень у нових потужностях і зростання попиту на зберігання енергії — слід звернути увагу на компанії з високою здатністю до підвищення цін і з цінами на дні циклу, а також на ті, що мають більш ясне зростання попиту і пропозиції.

З урахуванням рекомендацій аналітиків, ми відібрали кілька ресурсних компаній (див. графік 6 у звіті) для інвесторів.

Примітка: Надано для ілюстрації.

Джерело: First Financial News